Marktdynamik

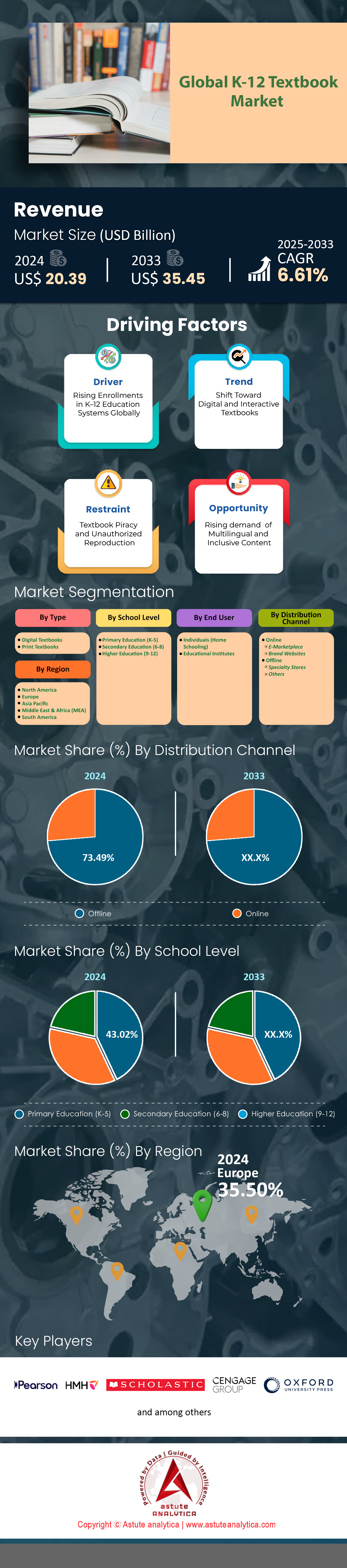

Der Markt für Schulbücher der Klassenstufen K-12 wurde im Jahr 2024 auf 20,39 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 35,45 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,61 % im Prognosezeitraum 2025–2033 entspricht.

Der globale Markt für Schulbücher befindet sich in einem dynamischen Wandel, der von traditionellen und digitalen Lerntrends gleichermaßen geprägt ist. Die Europäische Union hat für den Zeitraum von 2021 bis 2027 26,2 Milliarden Euro für Bildung bereitgestellt, wovon ein Teil für Schulbücher vorgesehen ist. Dies unterstreicht das Engagement der Region für die Bildungsinfrastruktur. In den USA erhielt das kalifornische Programm „Zero Textbook Cost“ (ZTC) eine bedeutende Förderung in Höhe von 115 Millionen US-Dollar, während die Initiative „One Laptop per Child“ in New York City 1.500 Laptops an öffentliche Schulen verteilte und damit die Integration digitaler Ressourcen neben herkömmlichen Schulbüchern verdeutlichte. Diese Investitionen unterstreichen die wachsende Nachfrage nach zugänglichen und vielfältigen Lernmaterialien im Schulbereich.

Digitales Lernen verändert die Lehrbuchlandschaft weiterhin grundlegend: Die Zahl der Online-Lernenden stieg von 1,6 Millionen im Jahr 2018 auf 16,1 Millionen im Jahr 2020. Diese rasante Verbreitung zeigt sich auch darin, dass 77 % der US-amerikanischen Organisationen E-Learning für die berufliche Weiterbildung nutzen – ein deutliches Zeichen für den starken Trend zu digitalen Inhalten im Bildungsbereich. Dennoch ist dem Markt die Bedeutung von Inklusion weiterhin bewusst: Nur etwa 20 % der Menschen mit Leseschwierigkeiten verwenden derzeit Lehrbücher in Braille-Schrift, was auf anhaltende Herausforderungen in puncto Barrierefreiheit hinweist. Bildungseinrichtungen bleiben der wichtigste Vertriebskanal für Lehrbücher und kontrollieren 52,9 % des Marktes. Dadurch wird sichergestellt, dass sowohl gedruckte als auch digitale Materialien die Studierenden effizient erreichen.

Der Markt für Schulbücher der Klassenstufen K-12 dürfte dank solider staatlicher Fördermittel, technologischer Fortschritte und eines zunehmenden Fokus auf Chancengleichheit beim Zugang zu Bildungsressourcen weiter wachsen. Das Verhältnis zwischen Print- und Digitalformaten ist weiterhin deutlich erkennbar: Gedruckte Bücher haben nach wie vor einen bedeutenden Marktanteil, bedingt durch Bedenken hinsichtlich der Bildschirmzeit und den Bedarf an greifbaren Lernmitteln. Mit der Weiterentwicklung von Lehrplanreformen und innovativen Vertriebsmodellen wird sich der Markt voraussichtlich weiter diversifizieren, den Bedürfnissen einer globalen Schülerschaft gerecht werden und zu besseren Lernergebnissen beitragen. Diese Prognose unterstreicht die Widerstandsfähigkeit und Anpassungsfähigkeit des Sektors und positioniert ihn als Eckpfeiler des Bildungsfortschritts im Jahr 2025 und darüber hinaus.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Solide staatliche Fördermittel unterstützen die Beschaffung von Lehrbüchern und den Ausbau von Bildungsressourcen

Staatliche Fördermittel sind ein grundlegender Faktor auf dem Markt für Schulbücher (K-12) und prägen sowohl den Umfang als auch die Qualität der verfügbaren Bildungsressourcen. Im Jahr 2024 stellten die US-Bundesregierung und die Bundesstaaten gemeinsam über 100 Milliarden US-Dollar für die Schulbildung bereit, wobei ein erheblicher Teil in die Beschaffung von Schulbüchern und die Modernisierung der Lehrpläne floss. So erhielt beispielsweise die kalifornische Initiative „Zero Textbook Cost“ 115 Millionen US-Dollar, wodurch Schulbezirke landesweit über 100.000 Schülerinnen und Schülern kostenlose oder kostengünstige Schulbücher zur Verfügung stellen konnten. Der Bildungsetat der Europäischen Union für den Zeitraum 2021–2027 beträgt 26,2 Milliarden Euro, wovon ein beträchtlicher Anteil für Schulbücher und digitale Lernmaterialien vorgesehen ist. Diese Investitionen haben es Schulbezirken ermöglicht, veraltete Materialien zu ersetzen, sich an neue Lehrplanstandards anzupassen und sicherzustellen, dass Schülerinnen und Schüler Zugang zu hochwertigen, aktuellen Schulbüchern haben. In benachteiligten Gemeinden spielten staatliche Fördermittel eine entscheidende Rolle, um Ressourcenlücken zu schließen, einen gleichberechtigten Zugang zu Lernmaterialien zu gewährleisten und die Nachfrage auf dem Markt für Schulbücher (K-12) anzukurbeln.

Der Markt verzeichnete zudem einen deutlichen Anstieg gezielter Fördermittel für die digitale Transformation. Im Jahr 2024 verteilte die New Yorker Initiative „Ein Laptop pro Kind“ 1.500 Laptops an öffentliche Schulen und unterstützte damit direkt die Integration digitaler Lehrbücher und interaktiver Lernplattformen. In den USA erhielten über 10.000 Schulen Zuschüsse für die Einführung digitaler Lehrbücher, Lehrerfortbildungen und ergänzende Lernmaterialien. Dieser Finanzzufluss hat einen dynamischen und reaktionsschnellen Markt für Schulbücher (K-12) geschaffen, auf dem Verlage und EdTech-Unternehmen Anreize für Innovationen erhalten und ihre Angebote an die sich wandelnden Bildungsstandards anpassen. Für die Marktteilnehmer bieten diese Fördermittel nicht nur unmittelbare Absatzchancen, sondern auch langfristige Partnerschaften mit Schulsystemen, die ihre Unterrichtsmaterialien modernisieren und die Lernergebnisse verbessern wollen. Das Ergebnis ist ein starkes Ökosystem, in dem staatliche Investitionen kontinuierliches Wachstum und Innovation fördern und sicherstellen, dass die Bildungsressourcen mit den Bedürfnissen der heutigen Lernenden Schritt halten.

Trend: Hinwendung zur Lernautonomie befähigt Studierende, ihren Bildungsweg selbst zu gestalten

Ein prägender Trend im Schulbuchmarkt für die Klassenstufen K-12 im Jahr 2024 ist die zunehmende Eigenverantwortung der Lernenden. Schülerinnen und Schüler werden befähigt, ihren Lernprozess aktiv mitzugestalten. Dies zeigt sich in der weitverbreiteten Nutzung individualisierbarer und adaptiver Lehrbücher, die es den Lernenden ermöglichen, sich mit Inhalten auseinanderzusetzen, die auf ihr Lerntempo, ihre Interessen und ihr Leistungsniveau zugeschnitten sind. Führende Verlage bieten mittlerweile modulare Lehrbuchplattformen an, die es den Lernenden erlauben, Kapitel, Ressourcen und interaktive Übungen auszuwählen, die ihren Bedürfnissen optimal entsprechen. In den Vereinigten Staaten haben über 5.000 Schulbezirke digitale Lehrbuchlösungen eingeführt, die das Annotieren, Markieren und interaktives Lernen unterstützen und so ein tieferes Verständnis und eine bessere Behaltensleistung fördern. Dieser personalisierte Ansatz ist besonders wertvoll in heterogenen Klassen, in denen die Hintergründe und Lernstile der Schülerinnen und Schüler stark variieren. Er hat zu messbaren Verbesserungen der akademischen Leistungen und der Motivation geführt.

Der Markt für Schulbücher der Klassenstufen K-12 verzeichnet ebenfalls einen Anstieg an schülerzentrierter Inhaltserstellung und Zusammenarbeit unter Gleichaltrigen. Im Jahr 2024 erprobten mehrere Schulbezirke Pilotprojekte, in denen Schüler zur Entwicklung ergänzender Lehrbuchmaterialien wie Fallstudien, projektbasierter Aufgaben und Multimedia-Ressourcen beitrugen. So beteiligte sich beispielsweise ein Schulbezirk in Texas mit 2.000 Schülern an der gemeinsamen Erstellung digitaler Lehrbuchinhalte, was zu einer höheren Motivation und besseren Lernergebnissen führte. Diese Initiativen erhöhen nicht nur die Relevanz der Lehrbücher, sondern fördern auch kritisches Denken, Kreativität und digitale Kompetenzen. Die Integration der Lernerautonomie in die Lehrbuchgestaltung wird durch umfassende Analysetools unterstützt, die es Lehrkräften ermöglichen, den Lernfortschritt der Schüler zu verfolgen und den Unterricht in Echtzeit anzupassen. Für die Marktteilnehmer signalisiert dieser Trend eine Verschiebung der Prioritäten beim Kauf: Schulen suchen nach flexiblen, schülerzentrierten Lehrbuchlösungen, die differenzierten Unterricht unterstützen und lebenslanges Lernen fördern. Da die Nachfrage nach Lernerautonomie wächst, sind Verlage und EdTech-Unternehmen, die Personalisierung und Interaktivität priorisieren, gut positioniert, um einen größeren Anteil des sich entwickelnden Marktes zu gewinnen.

Herausforderung: Die Gewinnung und Bindung von Pädagogen und IT-Fachkräften bleibt eine anhaltende Hürde

Eine zentrale Herausforderung für den Markt für Schulbücher der Klassenstufen K-12 im Jahr 2024 ist der anhaltende Mangel an qualifizierten Lehrkräften und IT-Fachkräften. Schulbezirke in den gesamten Vereinigten Staaten meldeten zu Beginn des Schuljahres über 30.000 unbesetzte Stellen im Lehr- und IT-Bereich, was die effektive Einführung und Nutzung neuer Schulbuchressourcen unmittelbar beeinträchtigt. So startete beispielsweise ein großer texanischer Stadtbezirk mit über 2.000 offenen Lehrerstellen ins Jahr, was die Schulen zwang, auf Vertretungslehrer zurückzugreifen und die Einführung neuer Unterrichtsmaterialien einzuschränken. Der Mangel an IT-Fachkräften ist ebenso akut. Schulbezirke haben Schwierigkeiten, digitale Schulbuchplattformen zu warten und zu unterstützen, technische Probleme zu beheben und Fortbildungen für Lehrkräfte anzubieten. Dieser Fachkräftemangel verzögert nicht nur die Implementierung innovativer Schulbuchlösungen, sondern schmälert auch die Rentabilität der Investitionen von Schulbezirken und Verlagen im Markt für Schulbücher der Klassenstufen K-12.

Die Herausforderung wird durch die steigenden Anforderungen an Lehrkräfte verschärft, Technologien zu integrieren und sich an die sich rasch ändernden Lehrplanstandards anzupassen. Im Jahr 2024 gaben Lehrkräfte an, durchschnittlich zehn zusätzliche Stunden pro Monat außerhalb des Unterrichts aufzuwenden, um sich mit neuen digitalen Lehrbüchern und Lernmanagementsystemen vertraut zu machen. Ohne ausreichende Unterstützung, Fortbildungen und wettbewerbsfähige Vergütung sehen sich Schulen mit hohen Fluktuationsraten und sinkender Unterrichtsqualität konfrontiert. Für die Akteure im Bildungsmarkt unterstreicht diese Herausforderung die Bedeutung von Investitionen in umfassende Schulungsprogramme, benutzerfreundliche Lehrbuchplattformen und kontinuierlichen technischen Support. Verlage und EdTech-Unternehmen, die ein solides Onboarding und einen guten Kundenservice bieten, können eher langfristige Beziehungen zu Schulen und Schulbezirken aufbauen. Die Behebung des Mangels an Lehrkräften und IT-Fachkräften ist unerlässlich, um das volle Potenzial des Lehrbuchmarktes für die Primar- und Sekundarstufe auszuschöpfen und sicherzustellen, dass Investitionen in neue Ressourcen zu sinnvollen Bildungsergebnissen führen.

Segmentanalyse

Warum sind gedruckte Lehrbücher führend auf dem Markt für Schullehrbücher (K-12)?

Der Markt wird weiterhin von gedruckten Lehrbüchern dominiert, die 2024 über 53,80 % des Umsatzes generierten. Diese Vormachtstellung beruht auf der greifbaren und universellen Verfügbarkeit gedruckter Materialien. Gedruckte Lehrbücher sind insbesondere in Regionen mit begrenzter digitaler Infrastruktur – wie beispielsweise ländlichen Schulen in Indien, Afrika und Südostasien – unverzichtbar, wo Internetzugang und die Verbreitung digitaler Endgeräte nach wie vor Hürden für die Digitalisierung darstellen. Da gedruckte Lehrbücher weder Strom noch technische Unterstützung benötigen, sind sie für Millionen von Schülern weltweit eine verlässliche Lernressource. So sind beispielsweise in Subsahara-Afrika über 70 Millionen Grundschüler aufgrund fehlender digitaler Alternativen ausschließlich auf gedruckte Lehrbücher angewiesen.

Ein weiterer Schlüsselfaktor auf dem Markt für Schulbücher der Klassenstufen K-12 ist die pädagogische Vertrautheit und die Einhaltung gesetzlicher Vorgaben bei gedruckten Lehrbüchern. Viele Bildungsministerien und Schulbehörden schreiben gedruckte Lehrbücher für standardisierte Lehrpläne vor, um inhaltliche Einheitlichkeit und die Einhaltung nationaler Standards zu gewährleisten. Gedruckte Lehrbücher werden auch in Prüfungssituationen mit hohem Einsatz bevorzugt, in denen digitale Geräte oft nur eingeschränkt verfügbar sind. Der Markt profitiert von der Langlebigkeit gedruckter Bücher, die bis zu fünf Jahre lang wiederverwendet werden können, wodurch die jährlichen Anschaffungskosten für Schulen sinken. Darüber hinaus fördern gedruckte Lehrbücher aktives Lernen durch Anmerkungen und Markierungen, die von Lehrkräften und Schülern als wesentlich für das Verständnis und die Behaltensleistung angesehen werden. Trotz des rasanten Wachstums digitaler Formate setzt der Markt für Schulbücher der Klassenstufen K-12 weiterhin auf gedruckte Bücher aufgrund ihrer Zugänglichkeit, Zuverlässigkeit und Übereinstimmung mit etablierten pädagogischen Praktiken.

Warum sind Bildungseinrichtungen die dominantesten Endnutzer auf dem Markt für Schulbücher (K-12)?

Bildungseinrichtungen sind die unbestrittenen Marktführer und vereinen über 96 % des globalen Marktanteils auf sich. Der Markt wird maßgeblich von der Kaufkraft öffentlicher und privater Schulen geprägt, die für die Auswahl, Beschaffung und Verteilung von Lehrbüchern an Millionen von Schülern jährlich verantwortlich sind. In den Vereinigten Staaten kaufen über 98.000 öffentliche und 30.000 private Schulen zusammen jährlich mehr als 250 Millionen Lehrbücher – ein deutliches Zeichen für den enormen Bedarf der Bildungseinrichtungen. Europa, der größte regionale Markt, profitiert von staatlichen Fördermitteln und zentralisierten Beschaffungssystemen, die einen kontinuierlichen Zugang zu hochwertigen, lehrplanorientierten Ressourcen gewährleisten.

Die dominante Stellung von Bildungseinrichtungen auf dem Markt für Schulbücher (K-12) wird durch regulatorische Rahmenbedingungen und Großeinkaufsverträge gestärkt. Bildungsministerien in Ländern wie Frankreich, Deutschland und Japan schreiben für jede Klassenstufe und jedes Fach bestimmte Lehrbücher vor, was zu großen, planbaren Bestellungen bei den Verlagen führt. Diese Einrichtungen profitieren zudem von Subventionen und öffentlichen Fördermitteln, die es ihnen ermöglichen, Lehrbücher zu vergünstigten Preisen zu erwerben und kostenlos oder kostengünstig an die Schüler zu verteilen. Der Markt wird darüber hinaus durch die Rolle der Bildungseinrichtungen bei der Umsetzung von Lehrplanänderungen, der Erprobung neuer Unterrichtsmaterialien und der Einführung digitaler Ressourcen geprägt. Ihre zentrale Entscheidungsfindung und Budgetkontrolle machen Bildungseinrichtungen weltweit zu den wichtigsten Akteuren und Treibern der Lehrbuchauswahl.

Warum ist der Offline-Vertriebskanal (Fachgeschäfte) führend auf dem Markt für Schulbücher (K-12)?

Der stationäre Handel, insbesondere Fachgeschäfte, dominiert weiterhin den Markt. 2024 werden über 73,49 % des Marktumsatzes über den stationären Handel generiert. Der Markt profitiert von der etablierten Infrastruktur und dem Vertrauen in stationäre Einzelhändler, die einen direkten Zugriff auf ein breites Sortiment an Lehrbüchern ermöglichen. In Ländern wie China und Brasilien werden über 80 % der Lehrbücher an Schulen und Eltern über stationäre Fachgeschäfte verkauft, was die anhaltende Vorliebe für persönliche Transaktionen widerspiegelt. Diese Geschäfte bieten logistische Vorteile wie effizientes Bestandsmanagement, direkten Kundenservice und die Möglichkeit, Großbestellungen für Bildungseinrichtungen abzuwickeln.

Ein weiterer Grund für die Dominanz des stationären Handels im Schulbuchmarkt ist die geringe digitale Verbreitung in vielen Regionen. In Afrika, Südostasien und Teilen Lateinamerikas sind Fachgeschäfte aufgrund unzuverlässiger Internetverbindungen und niedriger digitaler Kompetenzen die zugänglichste und zuverlässigste Option für den Schulbuchkauf. Der stationäre Handel erleichtert zudem den Vertrieb gedruckter Schulbücher, die nach wie vor das bevorzugte Format auf dem Markt sind. Viele Bildungseinrichtungen pflegen langjährige Beziehungen zu lokalen Einzelhändlern, was eine pünktliche Lieferung und Unterstützung bei Lehrplanänderungen gewährleistet. Darüber hinaus dienen Fachgeschäfte oft als Anlaufstellen für die Gemeinschaft und beraten Eltern und Lehrkräfte bei der Schulbuchauswahl. Dieses starke stationäre Netzwerk stellt sicher, dass der Markt trotz des Wachstums digitaler Kanäle weiterhin auf den physischen Vertrieb setzt.

Warum kontrolliert der Primarbereich (K-5) über 43,02 % des Marktes für Schulbücher (K-12)?

Die Primarbildung (Klasse 1–5) ist der Motor des Marktes und generiert 2024 43,02 % des Umsatzes. Sie bildet weltweit das Fundament für formales Lernen. Die Dominanz dieses Segments beruht auf der schieren Anzahl der Grundschüler: Weltweit besuchen über 600 Millionen Kinder die Grundschule, was eine kontinuierliche Nachfrage nach Lehrbüchern für Kernfächer wie Sprache, Mathematik, Naturwissenschaften und Sozialkunde antreibt. Jede Klassenstufe benötigt spezifische Lehrbücher, und mit dem jährlichen Fortschritt der Schüler müssen die Schulen neue Materialien anschaffen, um den sich ändernden Lehrplänen gerecht zu werden. Allein in Indien erhalten jedes Schuljahr über 120 Millionen Grundschüler neue Lehrbücher, was das Ausmaß und die wiederkehrende Nachfrage auf dem Markt verdeutlicht.

Ein weiterer Grund für die Dominanz der Primarbildung im Schulbuchmarkt ist der politische Fokus auf universellen Zugang und grundlegende Lese- und Schreibkompetenz. Regierungen und Nichtregierungsorganisationen priorisieren die Bereitstellung von Schulbüchern im Primarbereich, um Chancengleichheit im Bildungswesen zu gewährleisten und globale Bildungsziele zu erreichen. So haben beispielsweise von der UNESCO unterstützte Initiativen seit 2020 über 50 Millionen kostenlose Primarschulbücher in Afrika und Asien verteilt. Der Schulbuchmarkt profitiert zudem von häufigen Lehrplanreformen im Primarbereich, die regelmäßige Aktualisierungen und Neuauflagen erfordern. Darüber hinaus sind Primarschulbücher oft mit farbenfrohen Abbildungen und interaktiven Elementen gestaltet, um junge Lernende zu motivieren, was die Produktionskomplexität und das Volumen weiter erhöht. Diese anhaltende Nachfrage und der politische Fokus sorgen dafür, dass die Primarbildung das größte und dynamischste Marktsegment bleibt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Europas Lehrbuch-Hochburg: Wie vier Nationen einen 7,2 Milliarden US-Dollar schweren Markt antreiben

Europas führende Position auf dem Markt für Schulbücher (K-12) basiert auf einem Umsatz von über 7,2 Milliarden US-Dollar im Jahr 2024. Dank solider öffentlicher Mittel, einer langen Tradition akademischer Strenge und einer vielfältigen Bildungslandschaft ist Europa damit weltweit führend. Deutschland, Großbritannien, Frankreich und Italien sind die vier größten Umsatzträger und vereinen mehr als 50 % des jährlichen Schulbuchabsatzes auf sich. Deutschlands zentralisierter Lehrplan und der starke Verlagssektor, Großbritanniens Fokus auf nationale und internationale Lehrpläne, Frankreichs staatlich finanzierte Schulbuchverteilung und Italiens hohe Ausgaben pro Schüler tragen maßgeblich zu dieser Dominanz bei. Der europäische Markt wird zusätzlich durch das Bildungsbudget der Europäischen Union von über 189 Milliarden Euro, häufige Lehrplanreformen und einen florierenden EdTech-Sektor mit einem Wert von über 6,5 Milliarden Euro (rund 7 Milliarden US-Dollar) gestärkt. Diese Faktoren, kombiniert mit einer Schülerzahl von über 90 Millionen, sichern Europa seine anhaltende Führungsrolle.

Nordamerikas Lehrbuchmarkt: 45 Milliarden US-Dollar – angetrieben von Politik und Technologie

Nordamerika ist der zweitgrößte Markt für Schulbücher der Klassenstufen K-12 und erwirtschaftet jährlich über 6,5 Milliarden US-Dollar Umsatz. Das regionale Wachstum wird durch hohe Ausgaben pro Schüler, zentralisierte Lehrplanstandards und die rasante digitale Transformation angetrieben. Die USA und Kanada sind die Hauptakteure, wobei allein die USA jährlich über 7,2 Milliarden US-Dollar in Schulbücher investieren. Die Stärke der Region liegt in soliden Finanzierungsmechanismen, wie beispielsweise den 170 Milliarden US-Dollar des American Rescue Plan zur Unterstützung der Schulbildung (K-12), und der Tradition regelmäßiger Lehrplanüberprüfungen. Der nordamerikanische Schulbuchmarkt wird zudem durch die weit verbreitete Nutzung von Programmen zur Ausstattung von Schülern mit persönlichen Endgeräten geprägt; über 60 % der Schulbezirke statten ihre Schüler mit solchen Geräten aus. Kanadas zweisprachiges Bildungssystem und die hohe Provinzfinanzierung stärken die Nachfrage nach Schulbüchern in der Region zusätzlich. Diese Kombination aus Politik, Finanzierung und Technologie festigt Nordamerikas Position als führender Markt.

Die Vereinigten Staaten: Der Motor des nordamerikanischen Lehrbuchmarktes

Die Vereinigten Staaten sind die treibende Kraft auf dem nordamerikanischen Markt für Schulbücher (K-12) und erwirtschaften den Großteil des Umsatzes in der Region. Mit über 49 Millionen Schülern an öffentlichen Schulen und mehr als 98.000 öffentlichen Schulen ist das Ausmaß der Schulbuchbeschaffung beispiellos. Der US-Markt wird durch erhebliche Bundes- und Landesmittel angetrieben, darunter jährliche Schulbuchbudgets und gezielte Fördergelder für die digitale Transformation. Die Investition des American Rescue Plan in Höhe von 170 Milliarden US-Dollar hat die Einführung sowohl gedruckter als auch digitaler Ressourcen beschleunigt und stellt sicher, dass Schulen ihre Materialien und Infrastruktur aktualisieren können. Die USA sind auch führend bei Innovationen in der Schulbuchpolitik: 19 Bundesstaaten schreiben strenge Prüfverfahren vor, und jährlich werden bis zu 2 Milliarden US-Dollar für nicht zugelassene Materialien ausgegeben, was Qualität und Flexibilität fördert. Der Fokus des Landes auf MINT-Fächer, Sonderpädagogik und personalisiertes Lernen treibt die Nachfrage nach spezialisierten Schulbüchern zusätzlich an und macht die USA zum Motor des nordamerikanischen Schulbuchmarktes.

Lehrbuchboom im asiatisch-pazifischen Raum: 5,3 Milliarden US-Dollar Wachstum dank fünf Giganten

Der asiatisch-pazifische Raum wird alle anderen Regionen beim Wachstum des Schulbuchmarktes für die Klassenstufen K-12 übertreffen. Die jährlichen Umsätze übersteigen bereits 5,3 Milliarden US-Dollar, und bis 2033 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von über 7,95 % prognostiziert. Treiber dieses Wachstums sind die großen Schülerzahlen, staatliche Bildungsreformen und die rasante Digitalisierung. China, Indien, Japan, Südkorea und Indonesien sind die fünf größten Akteure mit insgesamt über 400 Millionen Schülern der Klassenstufen K-12. Allein Indien vertreibt jährlich mehr als 120 Millionen neue Schulbücher, während Chinas Initiativen für digitale Lehrpläne über 200 Millionen Schüler erreichen. Der asiatisch-pazifische Markt profitiert von staatlichen Investitionen in die digitale Infrastruktur, wie beispielsweise der indischen DIKSHA-Plattform mit 150 Millionen Nutzern. Weitere Wachstumstreiber sind Initiativen zur allgemeinen Schulbildung, der Ausbau der MINT-Fächer und die steigende Nachfrage nach Englischkursen. Diese Faktoren, kombiniert mit einem dynamischen politischen Umfeld und der Bevölkerungsgröße, positionieren den asiatisch-pazifischen Raum als die am schnellsten wachsende Region auf dem globalen Markt.

Wichtige Akteure auf dem Markt für Schulbücher (K-12)

- Blake Education

- Cengage-Gruppe

- Discovery Education

- HarperCollins Publishers Ltd.

- HMH Education Company

- Macmillan Education Limited

- McGraw Hill

- Pearson plc

- Penguin Random House

- Prachi [India] Pvt. Ltd.

- Scholastic Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Digitale Lehrbücher

- Gedruckte Lehrbücher

Nach Schulstufe

- Primarbildung (K-5)

- Sekundarstufe (6-8)

- Höhere Bildung (9-12)

Vom Endbenutzer

- Einzelpersonen (Heimunterricht)

- Bildungseinrichtungen

Nach Vertriebskanal

- Online

- E-Marktplatz

- Marken-Websites

- Offline

- Fachgeschäfte

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |