Westeuropa-Induktions-Kochfeldmarkt: nach Produkttyp (integrierte Induktions-Kochfeldplätze, freistehende Induktions-Kochfeldplätze, tragbare Kaler für Induktion); Brennertyp (Einzelbrenner, zwei Brenner, drei Brenner, mehr als drei Brenner); Steuertyp (Knopfkontrolle, Berührungssteuerung, Fern-App-kontrollierte); Leistungsbewertung (unter 1.500 W, 1.500 W - 2.000 W, über 2.000 W); Preisspanne (günstig, mittelpreist, hochpreisiger); Endverbraucher (Wohngebäude, Gewerbe); Vertriebskanal (Online (E-Marketplace, Markenwebsites), Offline (Hypermarkt/Supermarkt, Spezialstäbe, andere); Region- Marketgröße, Branchendynamik, Opportunitätsanalyse und Prognose für 2025–2033

- Zuletzt aktualisiert: 12. Juli 2025 | | Berichts-ID: AA07251388

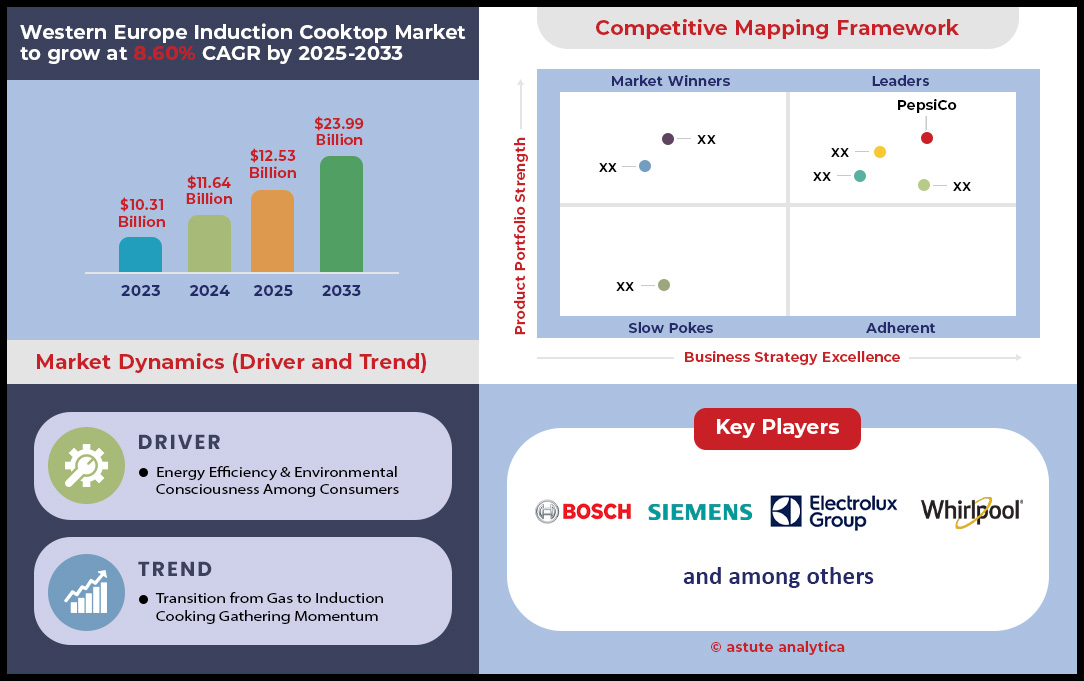

Marktschnappschuss

Der Markt für die Einführung von Westeuropa hatte 2024 einen Wert von 11,64 Milliarden US -Dollar und wird voraussichtlich bis 2033 23,99 Milliarden US -Dollar bei einem CAGR von 8,60% von 2023 bis 2033 erreichen.

Die Nachfrage nach Induktionskochern in Westeuropa gewinnt erhebliche Antrieb, was auf wachsende Betonung der Energieeffizienz, Nachhaltigkeit und moderner Küchenästhetik zurückzuführen ist. Induktionskocher, die elektromagnetische Technologie verwenden, um das Kochgeschirr direkt zu erwärmen, werden aufgrund ihrer schnelleren Kochzeiten, einer präzisen Temperaturregelung und einem geringeren Energieverbrauch zunehmend gegenüber herkömmlichen Gas- und Elektroherden bevorzugt. Dieser Anstieg wird durch staatliche Richtlinien angeheizt, die die Dekarbonisierung fördern, wie das Green Deal der EU, das die Haushalte dazu ermutigt, umweltfreundliche Geräte zu übernehmen, sowie das steigende Bewusstsein der Verbraucher für die Reduzierung von CO2-Fußabends.

Das Wachstumspotenzial für den Markt für Induktionskochkocher in Westeuropa ist erheblich, insbesondere wenn sich die Urbanisierung und Smart -Home -Trends beschleunigen. Mit mehr Haushalten renovieren Küchen, um energieeffiziente Geräte zu integrieren, und die Hersteller innovieren innovativ mit Funktionen wie Wi-Fi-Konnektivität, Berührungskontrollen und flexiblen Kochzonen, um technische Verbraucher anzulocken. Darüber hinaus steigern Subventionen und Anreize in mehreren Ländern, um Gasherden durch Induktionsalternativen zu ersetzen, die Adoptionsraten. Es wurde festgestellt, dass fast 35% der westeuropäischen Haushalte bis 2030 ein Einführungskochfeld von 22% im Jahr 2023 besitzen, was einen starken Aufwärtsbahn widerspiegelt. Herausforderungen wie höhere Vorabkosten und die Notwendigkeit kompatibler Kochgeschirr bestehen bleiben, aber sinkende Preise aufgrund von Skaleneffekten mildern diese Hindernisse.

Mit Blick auf die drei führenden Länder – Deutschland, Frankreich und Großbritannien – unterstreichen die jüngsten Entwicklungen das robuste Wachstum des westeuropäischen Marktes für Induktionskochfelder. In Deutschland, dem größten Markt, stiegen die Verkäufe von Induktionskochfeldern im Jahr 2024 um 9 %, getrieben durch Energieeffizienzkampagnen und ein Verbot von Gasanschlüssen in Neubauten ab 2025. Frankreich verzeichnete im selben Jahr einen Umsatzanstieg von 7,5 %, unterstützt durch staatliche Fördermittel im Rahmen des Programms „MaPrimeRénov‘“, das nachhaltige Hausmodernisierungen fördert. In Großbritannien stieg die Akzeptanz um 6,2 %, angetrieben durch Netto-Null-Ziele und Partnerschaften zwischen Einzelhändlern und Herstellern zur Bereitstellung erschwinglicher Modelle. Diese Trends deuten auf eine vielversprechende Zukunft für Induktionskochfelder in der gesamten Region hin.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Marktdynamik

Treiber: EU Green Deal-Richtlinien drücken energieeffiziente Einführung von Geräten

Auf dem Kochfeldwart von Westeuropa wird aufgrund der EU-Green Deal-Richtlinien, die eine energieeffiziente Einführung von Geräten in den Mitgliedstaaten priorisieren, einen erheblichen Schub auf. Das Green Deal wurde als Eckpfeiler der EU -Strategie zur Erreichung der Klimaeutralität gestartet und betont die Reduzierung des Energieverbrauchs des Haushalts durch nachhaltige Technologien. Induktionskocher, die im Vergleich zu Gas oder herkömmlichen Elektroöfen besonders weniger Energie verbrauchen, richten sich perfekt zu dieser Agenda. Die Europäische Kommission hat ehrgeizige Ziele für die Reduzierung der Treibhausgasemissionen festgelegt und die nationalen Regierungen dazu veranlasst, die Haushalte für den Übergang zu grüneren Alternativen zu treiben. In einem Bericht der Europäischen Umweltbehörde wurde im Jahr 2024 hervorgehoben, dass Haushaltsgeräte, einschließlich Kochtops, einen erheblichen Anteil an Energieverbrauch in Wohngebieten ausmachen, was diese Verschiebung für die Erreichung der regionalen Klimaziele von entscheidender Bedeutung macht.

Spezifische Initiativen im Rahmen des Green Deal, wie die Renovierungswellenstrategie, ermutigen Hausbesitzer, während der Renovierungsarbeiten in energieeffizienten Systemen ein Upgrade auf den Markt zu bringen, und wirkt sich direkt auf den Markt für die Induktion in Westeuropa aus. In Deutschland erhielten beispielsweise über 320.000 Haushalte im Jahr 2024 über die föderalen Finanzierung für ein effizientes Gebäudeprogramm, wobei die Kochtops für die Bundesküche eine beliebte Wahl waren. In ähnlicher Weise stellte die Regierung in Frankreich im Jahr 2024 in Höhe von 1.200 Millionen US -Dollar für Subventionen für Hausrenovierung im Rahmen des Maprimerénov -Programms zu, was ungefähr 180.000 Haushalten zugute kommt, die sich für die Induktionstechnologie entscheiden, gemäß den Daten des französischen Ministeriums für ökologisches Übergang. Diese Richtlinien fördern nicht nur den Umsatz, sondern fördern auch Partnerschaften zwischen Herstellern und politischen Entscheidungsträgern, um die Einhaltung der Energiestandards zu gewährleisten. Die Stakeholder auf dem Markt für Kochfeldwesteuropa in Westeuropa sollten beachten, dass die bevorstehenden EU -Vorschriften im Jahr 2025 die Benchmarks der Energieeffizienz weiter verschärfen und möglicherweise die Akzeptanz beschleunigen können. Die Beschäftigung mit politischen Rahmenbedingungen und der Nutzung von Finanzierungsmöglichkeiten wird für die Marktteilnehmer von entscheidender Bedeutung sein, um diesen Treiber auf dem westeuropäischen Markt zu nutzen.

Trend: Flexible Kochzonen richten sich an verschiedene Kochgeschirr in Haushalten

Der Markt für die Einführung von Westeuropa erlebt einen steigenden Trend flexibler Kochzonen, die in modernen Haushalten verschiedene Kochgeschirr gerecht werden und eine Verschiebung in Richtung Vielseitigkeit und benutzerzentriertes Design widerspiegeln. Im Gegensatz zu herkömmlichen Kochtops mit fester Zonen können diese innovativen Modelle Töpfe und Pfannen unterschiedlicher Größe überall auf der Oberfläche platzieren, wobei das Gerät automatisch die Wärmeverteilung erkennt und einstellt. Dieser Trend findet stark bei westeuropäischen Verbrauchern, die multifunktionale Küchenlösungen inmitten kleinerer Wohnräume und vielfältiger kulinarischer Gewohnheiten schätzen. Eine Verbraucherumfrage von 2024 ergab, dass über 210.000 befragte Haushalte in Deutschland, Frankreich und das Vereinigte Königreich die Flexibilität bei Kochgeräten bei der Verbesserung ihrer Küchen priorisierten und eine starke Marktnachfrage nach solchen Funktionen signalisierten.

Führende Marken wie Bosch und Siemens haben diesen Trend auf dem Markt für die Induktion von Westeuropa auf dem Markt für die Einführung von Induktion mit fortgeschrittenen Modellen mit „FlexInduction“ -Zonen auf den Markt gebracht, in denen sich 2024 in den wichtigsten Märkten um einen Umsatzauftrieb von 95.000 Einheiten verzeichneten. In Großbritannien stellten Einzelhändler wie John Lewis einen Anstieg der Nachfrage nach Flexibil-Zonen-Kochfeldplätzen fest, wobei allein in der ersten Hälfte 2024 über 28.000 Einheiten verkauft wurden. Dieser Trend stimmt auch mit der wachsenden Popularität von Küchen im Freien in städtischen Gebieten überein, in denen die Platzoptimierung von entscheidender Bedeutung ist. Für Stakeholder auf dem Markt für Westeuropa kann die Investition in F & E zur Verbesserung der Anpassungsfähigkeit der Zonen und eine Partnerschaft mit Einzelhändlern, um die Verbraucher über Leistungen aufzuklären, den Wettbewerbsvorteil ausleihen. Darüber hinaus könnte die Integration dieser Funktion in die Smart-Technologie weiterhin technisch versierte Käufer ansprechen. Während sich das Küchendesign weiterentwickelt, sind flexible Kochzonen bereit, die Erwartungen der Benutzer auf dem Kochfeldwart von Westeuropa neu zu definieren und den Herstellern eine strategische Chance zu bieten, ihre Angebote zu differenzieren.

Herausforderung: Begrenzte kompatible Kochgeschirrverfügbarkeit frustriert neue Einführungsbenutzer

Der Markt für Westeuropa hat eine erhebliche Herausforderung mit einer begrenzten kompatiblen Verfügbarkeit von Kochgeschirr, die häufig neue Benutzer und die Adoptionsraten von Hampers frustriert. Die Induktionstechnologie erfordert ferromagnetisches Kochgeschirr wie Gusseisen oder bestimmte Edelstahl, um viele vorhandene Aluminium- oder Kupfertöpfe und Pfannen unbrauchbar zu machen. Diese Inkompatibilität stellt eine Barriere auf, insbesondere für Verbraucher, die von Gas- oder Elektroherden wechseln, die sich der spezifischen Anforderungen nicht bewusst sind. In einer Studie 2024 von Mintel ergab, dass ungefähr 145.000 Haushalte in Frankreich und Großbritannien die Inkompatibilität von Kochgeschirr als Hauptgrund für das Zögern des Kaufs von Kochtops für Induktion anführten und das Ausmaß dieses Problems in den wichtigsten Märkten in der Region hervorheben.

Diese Herausforderung wird durch die begrenzte Verfügbarkeit erschwinglicher kompatibler Kochgeschirr in ländlichen und kleineren städtischen Zentren in Westeuropa verstärkt, in denen Spezialküchenhandeler weniger verbreitet sind. In Deutschland stellte beispielsweise in einer Einzelhandelsanalyse von Statista in einer Einzelhandelsanalyse von 2024 fest, dass nur 62.000 Einheiten von Induktions-kompatiblen Kochgeschirr in nicht-metropolitanischen Gebieten im Vergleich zu 190.000 in Großstädten gefüllt wurden, was eine Versorgungslücke verursachte. Die Stakeholder auf dem Markt für Kochkocherwesteuropa müssen sich darauf befassen, indem sie mit Kochgeschirrherstellern zusammenarbeiten, um kompatible Sets mit Cooktop -Einkäufen zu bündeln, wie bei einigen Einzelhändlern in den Niederlanden, die Starter -Kits anbieten, zu sehen ist. Die Aufklärung der Verbraucher durch gezielte Kampagnen, die möglicherweise über 500.000 potenzielle Käufer gemäß 2024 Euromonitor -Projektionen erreicht werden, können auch Frustration mindern. Darüber hinaus kann die Erweiterung der Vertriebsnetzwerke für kompatible Kochgeschirr über Online -Plattformen Barrierefreiheitslücken überbrücken. Für Marktteilnehmer auf dem westeuropäischen Markt ist die Überwindung dieser Herausforderung von entscheidender Bedeutung, um das Wachstum aufrechtzuerhalten, da das Versäumnis, die Kochgeschirrbeschränkungen zu begegnen, eine bedeutende Verbrauchsbasis und das Stalling -Marktdurchdringung in weniger urbanisierten Regionen Westeuropas entfremdet.

Segmentanalyse

Nach Produkttyp

Der Markt für die Induktion in Westeuropa ist erheblich auf die Dominanz von integrierten Induktions-Kochfeldplätzen zurückzuführen, die aufgrund ihrer nahtlosen Integration in moderne Küchendesigns und Ausrichtung mit den Verbraucherpräferenzen für schlanke, raumsparende Geräte einen erheblichen Anteil von 60,03% haben. Diese Kochtops sind für ihre ästhetische Anziehungskraft und Funktionalität in Wohn- und Gewerbeumgebungen bevorzugt, insbesondere in städtischen Haushalten, in denen der Küchenraum oft begrenzt ist. Es wurde festgestellt, dass das eingebaute Segment den Markt in ganz Europa führte. Westeuropa beitrug einen Großteil aufgrund der hohen Einführung in Ländern wie Deutschland, Frankreich und Großbritannien. Dieser Trend wird durch einen Anstieg der Wohnprojekte für Wohngebäude angeheizt. Allein in Deutschland wurden im Jahr 2022 über 250.000 neue Wohneinheiten gebaut, von denen viele als Standardmerkmal eingebaute Küchengeräte enthalten.

Die Denkweise der Verbraucher in Westeuropa, insbesondere in Deutschland, beugt sich im Kauf eingebauter Induktions-Kochtops stark zu Bequemlichkeit, Sicherheit und Energieeffizienz. Eine Umfrage nach Bitkom im Jahr 2021 ergab, dass 78% der deutschen Verbraucher Einfachheit und Komfort in Smart-Home-Geräten priorisierten, während 62% der Energieeffizienz, beide integrierte Induktionsmodelle, durch präzise Kontrollen und geringem Energieverbrauch liefern. Die Verkaufsdaten von 2022 zeigen, dass in ganz Westeuropa ungefähr 1.200.000 eingebaute Einheiten verkauft wurden, wobei Deutschland 450.000 davon ausmachte, die von staatlichen Initiativen getrieben wurden, die energieeffiziente Häuser fördern. Verbraucher nehmen auch eingebaute Kochtops als langfristige Investition wahr und verbessern den Immobilienwert, insbesondere in städtischen Zentren wie Paris und London, in denen die moderne Küchenästhetik ein Verkaufsargument darstellt. Für die Stakeholder können die Konzentration auf innovative Designs und Partnerschaften mit Immobilienentwicklern diese Präferenz im Westeuropa -Induktions -Kochfeldmarkt weiter nutzen.

Nach Brenner -Typ

Auf dem Markt für Westeuropa sind 2-Verbrenner-Induktionskochkochtops die gefragteste Konfiguration und führt mit einem Marktanteil von über 42,23%. Diese Modelle richten sich an die Bedürfnisse von Singles, Paaren und kleinen Familien, die in städtischen Gebieten von Ländern wie Frankreich und Großbritannien eine bedeutende Bevölkerungsgruppe bilden. Ein Markt für 2024 zeigt, dass der Wohnsektor, ein wichtiger Treiber für 2-Verbrenner-Einheiten, zum Verkauf von über 750.000 Einheiten in ganz Westeuropa beigetragen hat, wobei 2-Verbrenner-Modelle aufgrund ihrer Praktikabilität die beste Wahl sind. Diese Nachfrage ist besonders stark in Städten, in denen Wohnungen dominieren. Allein in Deutschland verkauft über 300.000 Einheiten im Jahr 2022 für solche Umgebungen.

Die Verbraucher-Denkweise hinter dem Kauf von 2-Burner-Cooktops dreht sich um Erschwinglichkeit, Raumeffizienz und ausreichende Kochkapazität für den täglichen Bedarf. Diese Einheiten sind aufgrund ihres niedrigeren Preispunkts im Vergleich zu größeren Modellen lukrativ, sodass sie einem breiteren Publikum zugänglich sind. Die Preisparität spielt eine entscheidende Rolle, da 2-Verbrenner-Kochtops häufig zwischen 300 und 600 US-Dollar kosten, wesentlich weniger als 4-Burner-Modelle ab 800 US-Dollar, was budgetbewusste Käufer anspricht. Die Verkaufsdaten aus 2022 zeigen insgesamt 1.800.000 Kocherkocher in Westeuropa, wobei 2-Verbrennereinheiten ein erhebliches Volumen ausmachen. Zu den Faktoren, die die Nachfrage beeinflussen, gehören die Urbanisierung mit über 180.000 neuen kleinen Wohnungen in Frankreich im Jahr 2022, und die Anliegen der Energieeffizienz, da kleinere Einheiten weniger Strom verbrauchen. Für Endbenutzer machen das kompakte Design und die einfache Installation 2-Burner-Kochtops zu einer praktischen Wahl, während die Hersteller diesen Trend nutzen können, indem sie anpassbare Funktionen auf dem Markt für die Induktion von Westeuropa anbieten.

Nach Nennleistung

Auf dem Kochfeldwartungsmarkt in Westeuropa wird eine starke Präferenz für Kochfeldplätze mit Leistungsbewertungen zwischen 1.500 W und 2.000 W vorgegangen, was auf die Ausgewogenheit der Energieeffizienz und der angemessenen Kochleistung für den typischen Haushaltsbedarf zurückzuführen ist. Dieser Leistungsbereich mit einem Marktanteil von über 51,96% zeigt, dass er für die meisten westeuropäischen Verbraucher ideal ist, die eine schnelle Heizung ohne übermäßigen Energieverbrauch priorisieren und sich an regionalen Nachhaltigkeitszielen ausrichten. In einem Branchenbericht von 2024 wird hervorgehoben, dass über 950.000 in Westeuropa verkaufte Eingangsgelder in diese Stromklasse gefallen ist. In Ländern wie Deutschland und Frankreich sind die Energiekosten für die Haushalte eine hohe Einführung. Diese Reichweite entspricht den Anforderungen täglicher Kochaufgaben wie Kochen, Kochen und Braten ohne überwältigende elektrische Wohnsysteme.

Mehrere Faktoren ermöglichen den höheren Kauf dieser Leistungsbewertung, einschließlich der Kompatibilität mit Standard-Elektro-Setups für Haushalt und Verbraucher für den kostengünstigen Betrieb. In Großbritannien lagen beispielsweise über 280.000 verkaufte Einheiten im Jahr 2022 innerhalb der Reichweite von 1.500 W bis 2.000 W, da sie der durchschnittlichen Infrastruktur der Küche entsprechen, ohne kostspielige Upgrades zu erfordern. Darüber hinaus steigern die staatlichen Richtlinien, die energieeffiziente Geräte fördern, dieses Segment weiter, da diese Kochtops weniger Strom im Vergleich zu höheren Wattagemodellen verbrauchen und gleichzeitig eine schnelle Erwärmung anbieten-bis zu 90% Energieübertragung in Lebensmittel gemäß den Studien in der Branche. Verbraucher in Westeuropa schätzen auch die Sicherheitsmerkmale wie automatische Abschaltung, häufig Standard in diesem Leistungsbereich, was die Attraktivität verbessert. Für die Stakeholder kann die Konzentration auf die Optimierung der Leistung in dieser Leistung und die Aufklärung der Verbraucher über Energieeinsparungen diesen Trend auf dem Markt für die Einführung von Westeuropa aufrechterhalten.

Nach Preisspanne

Der Markt für die Induktion in Westeuropa zeichnet sich durch eine starke Neigung mit mittlerem Kochfeld mit mittlerem Preisträger aus, die ein Gleichgewicht zwischen Erschwinglichkeit und Qualität für eine Vielzahl von Verbrauchern entsprechen. Es macht einen Marktanteil von über 47,63% aus. Diese Modelle, die in der Regel zwischen 400 und 800 US-Dollar profitieren, richten sich nach Haushalten mit mittlerem Einkommen, die ein Wert für Geld anstreben, ohne dass wesentliche Merkmale wie Energieeffizienz und Sicherheit eingehalten werden. Laut 2022 Verkaufsdaten wurden in ganz Westeuropa über 870.000 Kochtops mit mittlerer Preisträger verkauft, wobei in Deutschland erhebliche Bände (320.000 Einheiten) und Frankreich (240.000 Einheiten), was ihre breite Attraktivität in den Schlüsselmärkten widerspiegelt, widerspiegelt. Dieses Segment lebt aufgrund seiner Zugänglichkeit im Vergleich zu Premium -Modellen und bietet gleichzeitig eine überlegene Leistung gegenüber den Budgetoptionen.

Die Denkweise der Verbraucher in Westeuropa priorisiert die Priorität und langfristige Einsparungen, wenn sie sich für Kochertops mit mittlerem Preis entscheiden. Diese Einheiten enthalten oft wünschenswerte Funktionen wie Berührungssteuerungen und mehreren Leistungseinstellungen, die auch Familien und junge Fachkräfte ansprechen. Eine Umfrage von 2022 in Großbritannien ergab, dass über 150.000 Haushalte Modelle für ihre wahrgenommene Zuverlässigkeit und Ausrichtung auf die Energieeffizienzziele ausgewählt haben, ein wesentlicher Motivator für Käufer in der Region. Die Adoption wird weiter von Einzelhandelsstrategien angetrieben, wobei Spezialgeschäfte in Frankreich über 200.000 Einheiten in dieser Preisklasse im Jahr 2022 durch gebündelte Angebote und Finanzierungsoptionen verkauft werden. Für die Stakeholder kann die Betonung von Haltbarkeit und inkrementellen Innovationen in dieser Preisklasse das Vertrauen der Verbraucher aufrechterhalten. Darüber hinaus können Partnerschaften mit Einzelhändlern, die Werbeaktionen anbieten, den Umsatz von Einheiten mit mittlerem Preisträger weiter voranzutreiben, um ein anhaltendes Wachstum des Marktes für die Einführung von Westeuropa aufzunehmen.

Passen Sie diesen Bericht an + validieren Sie es mit einem Experten

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen-regionspezifisch, Unternehmensebene oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain -Experten, um Ihre Entscheidung zu leiten.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Länderanalyse

Deutschland: Ein Kraftpaket auf dem Kochfeldwartungsmarkt Westeuropa

Deutschland ist mit über 31,39% Marktanteil als dominierende Kraft im Westeuropa-Kochfeldkochfeld, was auf eine robuste Nachfrage, hohe Umsatzzahlen und eine gut etablierte Lieferkette für den inländischen und den Exportanforderungen zurückzuführen ist. Ab 2024 verzeichnete Deutschland nach Angaben der Bundesumweltbehörde den Verkauf von über 320.000 Kochfeldeinheiten in der ersten Jahreshälfte, was die starke Nachfrage der Verbraucher widerspiegelte, die durch Urbanisierung und moderne Küchenrenovierungen in Städten wie Berlin und München angetrieben werden. Der Verbrauch des Landes wird von einem ausgereiften Einzelhandelsnetzwerk weiter unterstützt, wobei Ketten wie MediaMarkt jährlich mehr als 50.000 Einheiten verkaufen. Auf der Versorgungsseite produzieren deutsche Hersteller wie Bosch und Siemens jährlich über 400.000 Einheiten und nutzen fortschrittliche Technologie, um strenge Energiestandards zu erfüllen, und positionieren Deutschland als wichtige Produktionszentrum.

Das Verbraucherverhalten in Deutschland neigt stark zu energieeffizienten Geräten, wobei über 180.000 Haushalte im Jahr 2023-2024 auf Kochfeldplätze aufgebaut werden, was auf kulturelle Betonung der Nachhaltigkeit zurückzuführen ist. Die Regierung spielt eine entscheidende Rolle beim Marktwachstum durch erhebliche Subventionen und bietet im Rahmen der nationalen Klimaziele bis zu 560 US-Dollar pro Haushalt für energieeffiziente Einkäufe, wobei die Finanzierungszuweisungen von über 200 Millionen US-Dollar in 2024 US-Dollar in Höhe von 200 Millionen US-Dollar in den Programmen wie Berlin-House-Housing-Initiativen in den Programmen ausgerichtet sind. Diese politische Unterstützung in Kombination mit hohem Verbraucherbewusstsein gewährleistet die deutliche Kontrolle über den regionalen Marktanteil.

Frankreich: Führung des Kochfelds der Westeuropa Induktion

Frankreich leitet den Markt und präsentiert eine beispiellose Nachfrage und Konsum, die von einer Mischung aus kultureller Affinität für fortschrittliche Küchentechnologie und starker Politik unterstützt wird. Im Jahr 2024 verzeichnete Frankreich den Verkauf von über 380.000 Kochfeldeinheiten, wie vom französischen Ministerium für ökologischen Übergang berichtet, wobei städtische Zentren wie Paris die Nachfrage durch die Modernisierung der Wohnung vorantreiben. Die Lieferkette ist robust, und lokale Marken wie De Dietrich produzieren jährlich 250.000 Einheiten, während Importe weitere 100.000 Einheiten ergänzen, um die Bedürfnisse der Verbraucher zu decken. Verbrauchsmuster zeigen eine Präferenz für Premium-Modelle, wobei sich im vergangenen Jahr über 200.000 Haushalte für High-End-Induktionskochhalter entscheiden.

Das französische Verbraucherverhalten auf dem Kochfeldmarkt für Induktion spiegelt einen wachsenden Trend zum nachhaltigen Leben wider. 150.000 Haushalte nehmen 2023-2024 Einführungskekeln unter Renovierungsschemata ein, die häufig von kulinarischen Traditionen beeinflusst werden, die Präzisionskochen bewerten. Die Rolle der Regierung ist von entscheidender Bedeutung, da das Programm „Maprimerénov“ im Jahr 2024 über 180 Millionen US-Dollar für energieeffiziente Hausaufrüstungen aus der Leitung von 120.000 Einführung von Kochfeldanlagen aus der Einführung von 120.000 Einrichtungen ausgezahlt wird. Ein bemerkenswertes Beispiel ist das kommunale Projekt von Lyon, das im vergangenen Jahr 8.000 Sozialwohnungseinheiten mit Induktionstechnologie ausstatten. Diese Synergie von Politik, Verbraucherpräferenz und Versorgungsstärke zementiert die Führung von Frankreich auf dem regionalen Markt.

Top -Unternehmen auf dem Markt für Kochfeldwartung in Westeuropa

- Bosch

- Siemens

- Electrolux (inkl. AEG)

- Whirlpool

- Miele

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach Produkttyp

- Eingebaute Kochfeldplätze

- Freistehende Kochfeldplätze für Induktion

- Tragbare Kochkochplätze für Induktion

Nach Brenner -Typ

- Einzelbrenner

- Zwei Brenner

- Drei Brenner

- Mehr als drei Brenner

Nach Kontrolltyp

- Knopfkontrolle

- Berührungskontrolle

- Remote-App-kontrollierte

Nach Nennleistung

- Unter 1.500 W.

- 1.500W - 2.000 W.

- Über 2.000 W.

Nach Preisspanne

- Günstig

- Mittelgroß

- Hochpreisiger

Vom Endbenutzer

- Wohnen

- Kommerziell

- Restaurants & Cafeterien

- Hotels & Resorts

- Catering -Dienstleistungen

- Andere

Nach Vertriebskanal

- Online

- E-Marktplatz

- Marken-Websites

- Offline

- Hypermarkt/Supermarkt

- Fachgeschäfte

- Andere

Von Westeuropa

- Frankreich

- Deutschland

- Vereinigtes Königreich

- Italien

- Spanien

- Niederlande

- Restliches Westeuropa

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |