Globaler Markt für Laborrobotik: Nach Typ (kostengünstige Laborrobotik, biologische Laborrobotik, pharmazeutische Laborrobotik und andere); Anwendung (Wirkstoffforschung, klinische Diagnostik, mikrobiologische Lösungen und andere); Endnutzer (klinische Labore, Forschungslabore, Biotechnologie- und Pharmaunternehmen und andere); und Region – Branchendynamik, Marktgröße, Chancen und Prognose für 2024–2032

- Letzte Aktualisierung: 28. November 2024 | | Bericht-ID: AA0122120

Marktübersicht

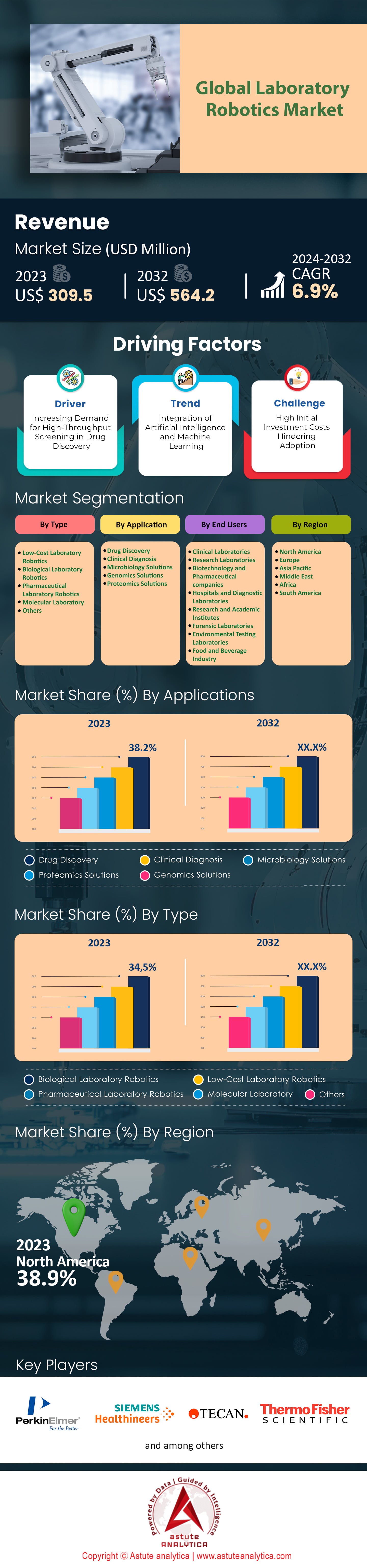

Der Markt für Laborrobotik erwirtschaftete im Jahr 2023 einen Umsatz von 309,5 Millionen US-Dollar und wird voraussichtlich bis 2032 einen Wert von 564,2 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum 2024–2032 entspricht.

Laborrobotik umfasst eine Vielzahl programmierbarer Maschinen, die für Aufgaben entwickelt wurden, die typischerweise von Technikern ausgeführt wurden. Dazu gehören unter anderem die Probenahme großer Probenmengen, die Datenerfassung und -analyse in verschiedenen Bereichen. Angesichts des zunehmenden Umfangs und der Komplexität der Laborprozesse ist der Bedarf an Laborrobotik daher naheliegend. Dieser Boom ist auch auf das Wachstum der biopharmazeutischen und biotechnologischen Industrie zurückzuführen, die bestrebt ist, schnellere und präzisere Ergebnisse zu liefern.

Forschung und Qualitätssicherung, klinische Diagnostik, Proteomik und Genomik zählen zu den Kernbereichen, in denen Laborrobotik besonders erfolgreich ist. In der Wirkstoffforschung können Roboter bis zu 100.000 Verbindungen pro Tag analysieren, während manuelle Verfahren diese Leistung nicht erbringen konnten. Zudem haben Robotersysteme in den letzten zwölf Monaten zur Sequenzierung von über 50.000 Genomen beigetragen und damit die Überprüfung der Eignung von Medikamenten für einzelne Patienten verbessert. Pharma- und Biotechnologieunternehmen sowie ihre akademischen und staatlichen Forschungspartner, Kliniken und Chemieanlagen sind die Hauptabnehmer dieser Technologien. Das Wachstum dieser Sektoren fördert nachweislich die Verbreitung von Robotertechnologien; die über 300 Biotech-Startups im Jahr 2023 sind ein gutes Beispiel dafür.

Die Akteure im Markt für Laborrobotik entwickeln sich stetig weiter und erweitern ihr Produktangebot, um den steigenden Kundenbedürfnissen gerecht zu werden. Im Jahr 2023 stellten Unternehmen wie Thermo Fisher Scientific und Beckman Coulter neue Roboterplattformen vor, die künstliche Intelligenz für prädiktive Analysen einsetzen können, ohne die Fehlerrate von Experimenten um mehr als das Zehnfache zu erhöhen. Die Weiterentwicklung von Laborrobotern zeichnet sich durch drei wichtige Merkmale aus: den Einsatz von Algorithmen des maschinellen Lernens, die Entwicklung kleiner und modularer Robotereinheiten sowie die Fernverwaltung und -überwachung über die Cloud. Darüber hinaus hat die Zahl der Partnerschaften zwischen Robotik- und Softwareunternehmen rasant zugenommen. Über 50 Kooperationen im Jahr 2023 zielten darauf ab, die Leistungsfähigkeit und Integration von Laborautomatisierungssystemen zu verbessern.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach Hochdurchsatz-Screening in der Wirkstoffforschung

In den kommenden Jahren wird die pharmazeutische Industrie auf dem globalen Markt für Laborrobotik aufgrund der steigenden Zahl komplexer Erkrankungen und des Mangels an neuen Medikamenten voraussichtlich einem hohen Entwicklungsdruck ausgesetzt sein. Hochdurchsatz-Screening (HTS), das die schnelle Bewertung zahlreicher Substanzen ermöglicht, ist daher weltweit zu einer unverzichtbaren Anforderung geworden. Fortschrittliche Robotertechnologien haben es unter anderem Pfizer und Novartis ermöglicht, jährlich über eine Million Substanzen zu screenen; Berichten zufolge wird dies auch im Jahr 2023 der Fall sein. Mithilfe von Laborrobotik konnten alle HTS-Verfahren automatisiert werden, wodurch sich die Bearbeitungszeit von mehreren Jahren auf wenige Monate verkürzte.

Durch den Einsatz von Laborrobotern soll das Hochdurchsatz-Screening (HTS) eine höhere Genauigkeit und Reproduzierbarkeit aufweisen und somit die durch manuelle Prozessabläufe bedingte Variabilität verringern. Laut einem Bericht der International Society for Pharmaceutical Engineering aus dem Jahr 2023 hat der Einsatz von Robotern die Anzahl potenzieller Wirkstoffkandidaten um 30 % erhöht und damit dem Wachstum des Marktes für Laborroboter einen starken Impuls verliehen. Darüber hinaus hat die Automatisierung die Kosten pro Test gesenkt, sodass Unternehmen jährlich rund 500.000 US-Dollar an Arbeits- und Reagenzienkosten einsparen. Die Anwendung von Robotern im HTS ermöglicht zudem die Dosierung von ultraniedrigen Flüssigkeitsmengen, wobei Dispenser Nanoliter-Mengen abgeben können. Dadurch wird der Reagenzienverbrauch um mehr als 90 % reduziert.

Der Trend zu personalisierten Therapien erhöht zudem den Bedarf an Laborrobotik für Hochdurchsatz-Screenings (HTS). Assays und Screenings werden immer spezifischer, und der Einsatz von Robotern ermöglicht diese Variabilität und damit eine Ausweitung dieser Anwendungen. Bis 2023 wurden bereits über 200 Studien zur robotergestützten personalisierten Medizin durchgeführt – ein deutlicher Anstieg gegenüber den Vorjahren. Diese Entwicklung wurde durch staatliche Fördergelder unterstützt und gefördert. So investierten unter anderem die National Institutes of Health (NIH) über 300 Millionen US-Dollar in Automatisierungstechnologien, um die Medikamentenentwicklung zu beschleunigen.

Trend: Integration von künstlicher Intelligenz und maschinellem Lernen

Wenn Roboter menschenähnliche Aufgaben in Laboren übernehmen, verändert die Integration von KI in Roboter sowohl die Durchführung von Experimenten als auch die Verarbeitung der dabei gewonnenen Daten. Integrierte KI-Systeme im Bereich der Laborrobotik ermöglichen es Maschinen, Entscheidungen zu treffen und Pläne sowie Erwartungen innerhalb einer einzigen Funktion anzupassen. Dies steigert die Effizienz und die Anzahl der gewonnenen Erkenntnisse. Eine Umfrage der Robotics Industries Association ergab, dass 2023 über 50 % der neu installierten Laborrobotersysteme über KI-Funktionen verfügten.

Die Zusammenarbeit von KI-Systemen und Robotern ermöglicht die Bewältigung einer Vielzahl komplexer Aufgaben, selbst bei unerwarteten Komplikationen und ohne verfügbare Anleitungen. Ein Beispiel hierfür ist der Bau von Genomsequenzierungslaboren, die die Sequenzierungsparameter automatisch anpassen können, da die Maschinen mit maschinellem Lernen ausgestattet sind. Diese fortschrittlichen Technologien im Bereich der Laborrobotik wurden von Beckman Coulter ermöglicht, die kürzlich ein Robotersystem mit KI-basierten Algorithmen zur Verbrechensaufklärung vorstellten.

Partnerschaften zwischen Robotikunternehmen und Technologiekonzernen haben in letzter Zeit stark zugenommen, mit dem Ziel, komplexe, auf künstlicher Intelligenz basierende Systeme für den Laboreinsatz zu entwickeln. So schloss beispielsweise Thermo Fisher Scientific 2023 einen Vertrag mit IBM ab, um die Implementierung von IBMs Watson-KI in ihre Robotersysteme zu ermöglichen und dadurch die Datenanalyse und die vorausschauende Wartung zu verbessern. Es ist wahrscheinlich, dass sich dieser Trend zur Integration von KI in die Laborrobotik fortsetzen wird, da der Markt für KI-gestützte Laborrobotersysteme bis 2025 voraussichtlich ein Volumen von 1,5 Milliarden US-Dollar erreichen wird.

Herausforderung: Hohe Anfangsinvestitionskosten behindern die Akzeptanz

Die hohen Kosten für Robotik, insbesondere in kleineren Laboren, stellen eine erhebliche Herausforderung für den Markt für Laborrobotik dar. Installations-, Schulungs- und Wartungskosten erhöhen die Gesamtkosten eines durchschnittlichen Systems, die üblicherweise zwischen 500.000 und über 3 Millionen US-Dollar liegen. Die Finanzierungsrichtlinien sind zwar etwas flexibler, doch gaben viele Befragte in Interviews an, dass dies immer noch in 60 % der Fälle der Hauptgrund dafür sei, dass sie nicht auf Robotik umsteigen können. Darüber hinaus können neue technologische Entwicklungen zur Veralterung bestehender Systeme führen, was wiederum weitere Investitionen erforderlich macht. Diese Sorge ist möglicherweise für kommerzielle Einrichtungen besonders relevant, da die Zeiträume für die Finanzierung anders sein können als für Systeme, die sich der Veralterung nähern. Lizenzen für Software und die Nutzung fortschrittlicher Maschinen können die Ausgaben eines Labors jährlich um weitere 50.000 US-Dollar erhöhen.

Um das Problem anzugehen, haben einige Anbieter im Markt für Laborrobotik Leasingmodelle und modulare Robotersysteme eingeführt, die es Laboren ermöglichen, ihren Automatisierungsgrad schrittweise zu erhöhen. Die Akzeptanz dieser Optionen ist jedoch gering; nur 20 % der Labore erwägen sie im Jahr 2023. Zwar werden in einigen Regionen staatliche Zuschüsse und Subventionen zur Kostensenkung gewährt, doch sind die Informationen und die Verfügbarkeit dieser Angebote weiterhin unzureichend. Eine weitere zentrale Herausforderung für eine breitere Verfügbarkeit von Laborrobotik sind die hohen Anfangsinvestitionen.

Segmentanalyse

Nach Typ

Bis 2023 haben sich Laborroboter für biologische Anwendungen als Marktführer im globalen Laborrobotikmarkt etabliert und werden voraussichtlich einen Marktanteil von über 34,5 % erreichen. Diese Dominanz ist auf die zunehmende Automatisierung in der biologischen Forschung und der klinischen Diagnostik zurückzuführen. Solche Roboter werden für komplexe Aufgaben benötigt, beispielsweise für die Genomsequenzierung, die routinemäßig mit enormen Datenmengen verbunden ist. Sequenzierungsprojekte der aktuellen Generation erzeugen beispielsweise jährlich mehr als 2,5 Exabyte an Daten. Um dieses Datenwachstum zu bewältigen, sind effiziente Methoden zur Erfassung, Analyse und Interpretation dieser Daten erforderlich.

Technologische Fortschritte in der Robotik und die steigenden Fördermittel für die biologische Forschung stärken die Vormachtstellung dieses Segments. So überstiegen die Investitionen in Forschung und Entwicklung der Lebenswissenschaften im Jahr 2023 die Marke von 200 Milliarden US-Dollar, wobei ein beträchtlicher Teil in Automatisierungstechnologien floss. Aufgrund des Booms der personalisierten Medizin werden zudem über 10.000 Substanzen im Rahmen der Wirkstoffforschung mithilfe von Laborrobotern untersucht. Darüber hinaus haben sich die Fähigkeiten von Robotersystemen durch die Integration künstlicher Intelligenz deutlich verbessert. Dies ermöglicht Prozesse wie die automatisierte Zellkultur, die im vergangenen Jahr in führenden Laboren über eine Million Mal durchgeführt wurde.

Pharmaunternehmen, Biotechnologieunternehmen und akademische Einrichtungen sind die Hauptabnehmer von Laborrobotern für die Biologie. Weltweit investieren Industrienationen über 180 Milliarden US-Dollar in Forschung und Entwicklung im Pharmasektor. Dabei wird Robotik eingesetzt, um die Medikamentenentwicklung zu beschleunigen und Kosten zu senken. Auch in der Krebstherapie, beispielsweise in der CRISPR-basierten Therapie, die Genmodifikationen für die Entwicklung nutzt, kommt Robotik zum Einsatz. Dieser Sektor hat ein Volumen von 5,2 Milliarden US-Dollar. Über 500 Universitäten weltweit integrieren Roboter in ihre Labore, um Genauigkeit und Effizienz zu steigern. Akademische Einrichtungen nutzen diese Roboter, um in der wettbewerbsintensiven Forschungslandschaft weiterhin führend zu sein.

Durch Bewerbung

Im Jahr 2023 werden Roboter in der Arzneimittelentwicklung immer häufiger eingesetzt und sind mittlerweile fester Bestandteil der Standardisierung von Prozessen zur Entwicklung neuer Medikamente. Aktuell hält dieses Segment einen Marktanteil von über 38,2 % am Laborrobotermarkt. Angesichts der Tatsache, dass ein Pharmaunternehmen durchschnittlich rund 2,6 Milliarden US-Dollar für die Entwicklung neuer Medikamente ausgibt, ist der enorme Bedarf in diesem Sektor deutlich spürbar. Roboter ermöglichen Hochdurchsatz-Screening, bei dem in bestimmten Einrichtungen etwa 300.000 Substanzen getestet werden können. Diese Art der Automatisierung verkürzt den Arzneimittelentwicklungszyklus, der im Durchschnitt über zehn Jahre dauert, indem sie die Effektivität und Effizienz klinischer Studien in der frühen Phase steigert.

Infolgedessen erhalten Patienten im Markt für Laborrobotik Zugang zu mehr Medikamenten, die dank des technologischen Fortschritts in der Arzneimittelherstellung entwickelt werden. Laborroboter steigern die Produktivität und senken die Kosten der Medikamentenentwicklung. In vielen Laboren konnte durch den Einsatz automatisierter Maschinen anstelle von Arbeitskräften die Hälfte der manuellen Arbeit erledigt werden. Dadurch können sich Wissenschaftler komplexeren Analysen widmen. Schätzungen zufolge lassen sich die Gesamtkosten der Medikamentenentwicklung durch den Einsatz von Laborrobotik um rund 500 Millionen US-Dollar senken. Dies liegt daran, dass in den späteren Entwicklungsphasen weniger Fehler auftreten, da Roboter menschliche Fehler minimieren. Die pharmazeutische Industrie investiert jährlich über 180 Milliarden US-Dollar in Forschung und Entwicklung – ein Bereich mit großem Optimierungspotenzial.

Von Endbenutzern

Biotechnologie- und Pharmaunternehmen dominieren den Markt für Laborroboter aufgrund ihrer umfangreichen Forschungs- und Entwicklungsaktivitäten und des Bedarfs an der Automatisierung komplexer Prozesse. Weltweit befinden sich über 7.000 Medikamente in der Entwicklung. Der Umfang der Aktivitäten in diesen Branchen erfordert Roboterlösungen, um das Arbeitsvolumen zu steigern und gleichzeitig die Genauigkeit zu gewährleisten. Weitere wichtige Gründe für Investitionen dieser Unternehmen in Laborroboter sind der Wunsch nach höherer Effizienz, Kostensenkung und verbesserter Datengenauigkeit. Anstelle von Menschen können Laborroboter Aufgaben wie die Flüssigkeitshandhabung übernehmen und die Fehlerquote dank der präzisen Automatisierung um bis zu 80 % reduzieren. Sie ermöglichen zudem einen reibungslosen Betriebsablauf und steigern so den Umsatz. Beispielsweise konnte der Medikamentenentwicklungszyklus durch den Einsatz von Robotern um durchschnittlich zwei bis drei Jahre verkürzt werden, wodurch neue Therapien schneller auf den Markt kommen.

Auf Makroebene ist die Nachfrage nach beschleunigter Arzneimittelproduktion im Markt für Laborrobotik aufgrund des wachsenden Bedarfs an personalisierter Medizin und der zunehmenden Verbreitung chronischer Krankheiten gestiegen. Allein im ersten Quartal 2023 verzeichnete der Biotechnologiesektor Investitionen von über 720 Milliarden US-Dollar. Auf Mikroebene liegt das Ziel für Unternehmen in der Optimierung des ROI durch Kostensenkung; Roboter ermöglichen Einsparungen von rund 25 % in Laboren. Darüber hinaus zählen die Pharma- und Biotech-Märkte zu den wettbewerbsintensivsten Märkten, was den Einsatz neuer Technologien, einschließlich Robotik, angesichts strenger regulatorischer Vorgaben unerlässlich macht.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika, insbesondere die USA und Kanada, ist aufgrund erheblicher Investitionen in Automatisierung, fortschrittlicher Forschungsinfrastruktur und der hohen Akzeptanzrate in der Region führend auf dem Markt für Laborrobotik. Die Region hält derzeit über 38 % Marktanteil, bedingt durch die starke Nachfrage in verschiedenen Anwendungsbereichen wie Wirkstoffforschung, klinischer Diagnostik, Genomik und Mikrobiologie. Im Jahr 2023 führten die USA täglich über 7,5 Millionen automatisierte klinische Diagnosetests durch, wodurch die Testdauer verkürzt und die Präzision erhöht werden konnte. Darüber hinaus werden 60 % der weltweiten Ausgaben für Forschung und Entwicklung im Bereich der Wirkstoffforschung von US-amerikanischen Pharmaunternehmen getätigt, wobei ein Großteil davon in Robotik investiert wird. Kanada hat seine Marktposition dank über 300 aktiver Biotechnologieunternehmen gestärkt, von denen viele Laborrobotik einsetzen, um genomische und mikrobiologische Forschungstests zu beschleunigen.

Der nordamerikanische Markt für Laborrobotik konzentriert sich auf Innovationen, insbesondere auf neue Technologien und Forschung & Entwicklung. Dies ist wohl einer der Hauptgründe für die Entwicklung der Region. Allein im Jahr 2023 investierten die USA 86 Milliarden US-Dollar an öffentlichen und privaten Mitteln in die biomedizinische Forschung & Entwicklung, wobei Robotik zur Steigerung von Produktivität und Genauigkeit beitrug. In der Region sind über 2.000 forschungsorientierte Organisationen aus dem akademischen und privaten Sektor ansässig, die stark auf gut integrierte Laborautomatisierungssysteme angewiesen sind. Ebenso wurden im Jahr 2023 schätzungsweise 1,5 Milliarden Probenverarbeitungsvorgänge mit Flüssigkeitshandhabungssystemen für das Screening und die Selektion von Wirkstoffmolekülen in Laboren durchgeführt, einschließlich der nordamerikanischen Region. Darüber hinaus gibt es in den USA über 500 Robotik-Integratoren und ebenso viele Kooperationen mit verschiedenen Anbietern von kundenspezifischen Robotiksystemen – mehr als genug, um den Bedarf der Labore zu decken.

Der nordamerikanische Gesundheits- und Biopharmamarkt ist ein wichtiger Wachstumstreiber für Laborroboter. Berichten zufolge wurden 2023 in den USA über 25.000 Laborrobotersysteme ausgeliefert, wobei die Produktion in großem Umfang sowohl den nationalen als auch den internationalen Markt bedient. Die Stärke der Region zeigt sich zudem darin, dass sie über 70 % aller weltweiten Patente für Laborautomatisierungstechnologien hält.

Führende Unternehmen auf dem globalen Markt für Laborrobotik:

- AB Controls

- Aerotech

- Anton Paar

- Aurora Biomed

- Biosera

- Chemspeed Technologies

- Cleveland Automatisierungstechnik

- Hamilton Robotics

- HighRes BioSolutions

- Hudson Robotics

- Laborant

- PerkinElmer Inc.

- Protedyne (LabCorp)

- Siemens AG

- ST Robotics

- Tecan-Gruppe

- Thermo Fisher Scientific

- Universal Robots

- Yaskawa Electric

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ:

- Kostengünstige Laborrobotik

- Biolaborrobotik

- Pharmazeutische Laborrobotik

- Molekularlabor

- Andere

Auf Antrag:

- Wirkstoffforschung

- Klinische Diagnose

- Mikrobiologie-Lösungen

- Genomik-Lösungen

- Proteomics-Lösungen

Vom Endbenutzer:

- Klinische Labore

- Forschungslaboratorien

- Biotechnologie- und Pharmaunternehmen

- Krankenhäuser und Diagnostiklabore

- Forschungs- und akademische Institute

- Forensische Labore

- Umweltprüflaboratorien

- Lebensmittel- und Getränkeindustrie

Nach Region:

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Restliches Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 309,5 Mio. US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 564,2 Mio. US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 6.9% |

| Abgedeckte Segmente | Nach Typ, nach Anwendung, nach Endnutzer, nach Region |

| Wichtige Unternehmen | AB Controls, Aerotech, Anton Paar, Aurora Biomed, Biosera, Chemspeed Technologies, Cleveland Automation Engineering, Hamilton Robotics, HighRes Biosolutions, Hudson Robotics, Labman, PerkinElmer Inc., Protedyne (LabCorp), Siemens AG, ST Robotics, Tecan Group, Thermo Fisher Scientific, Universal Robots, Yaskawa Electric, weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |