Malaysischer Mikrofinanzierungsmarkt: Nach Anbietern (Banken, Nichtregierungsorganisationen (NGOs), Nichtbanken-Finanzinstitute (NBFCs) und Sonstige); Endnutzern (Mittelständische Unternehmen, Kleinunternehmen, Kleinstunternehmen, Selbstständige und Sonstige); Land – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 12. April 2024 | | Bericht-ID: AA0424812

Marktszenario

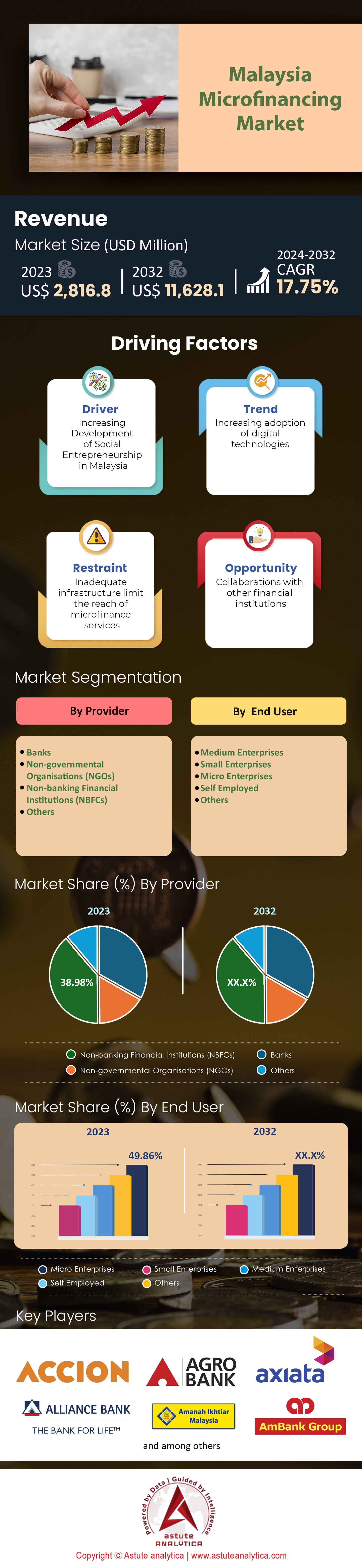

Der malaysische Mikrofinanzmarkt im Jahr 2023 auf 2.816,8 Millionen US-Dollar geschätzt und soll bis 2032 einen Marktwert von 11.628,1 Millionen US-Dollar , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,75 % im Prognosezeitraum 2024–2032 .

Der Mikrofinanzmarkt in Malaysia verzeichnet ein starkes Wachstum, und das aus mehreren Gründen. Einer davon ist das Bestreben, Finanzinitiativen auszuweiten, um mehr Menschen den Zugang zu ermöglichen. Zudem hat das Land insgesamt einen deutlichen Anstieg des Unternehmertums erlebt, was die Kreditnachfrage in Bevölkerungsgruppen, die sonst keinen Zugang dazu hätten, naturgemäß erhöht. Staatliche Organisationen wie die Bank Negara Malaysia (BNM) und die Malaysian Industrial Development Finance Berhad (MIDFB) haben ebenfalls ihren Beitrag geleistet, indem sie Mikrofinanzinstitute finanziell unterstützt und ihnen Mittel zur Verfügung gestellt haben, was maßgeblich zu deren Entwicklung beigetragen hat. Ein weiteres Beispiel hierfür ist die Bereitstellung von 500 Millionen RM (ca. 120 Millionen USD) durch die BNM für den Sektor über ihre Microenterprise Facility (MEF). Was die zukünftigen Pläne betrifft, so haben Regierungsvertreter angekündigt, dass ihre Investitionen auf Programme ausgerichtet sein werden, die soziale und ökologische Ziele fördern.

Neben dem Wachstum der Mikrofinanzinstitute selbst hat auch die Zahl der Kreditnehmer, die diese Dienstleistungen in Anspruch nehmen, zugenommen. Daten der malaysischen Zentralbank (BNM) zeigen, dass es im Jahr 2021 über 2,5 Millionen Kreditnehmer gab. Dies verdeutlicht, wie einfach es ist, einen solchen Kredit im Vergleich zu einem herkömmlichen Kredit zu erhalten. Als COVID-19 ausbrach und die Haushalte in Malaysia stark belastete, reagierten viele Mikrofinanzinstitute mit der Einführung von Kreditmoratorien und Zinssenkungen. Diese Maßnahmen halfen bestehenden Kunden, in schwierigen Zeiten finanziell über die Runden zu kommen und zeigten gleichzeitig ihre Widerstandsfähigkeit in Zeiten wirtschaftlicher Unsicherheit.

Was die Zukunft des malaysischen Mikrofinanzmarktes angeht, prognostizieren Experten dank der zunehmenden Digitalisierung in der gesamten Branche eine noch höhere Effizienz und größere Reichweite. So könnten beispielsweise mobile Banking-Apps, die ausschließlich Menschen mit niedrigem Einkommen bei der Vermögensverwaltung unterstützen, schon bald sehr beliebt werden. Darüber hinaus haben Fintech-Startups wie VICI Capital, die sich auf Kleinkredite spezialisiert haben, das Potenzial, die Kundenbetreuung dieser Unternehmen grundlegend zu verändern.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Staatliche Unterstützung, Initiativen und zunehmendes Unternehmertum:

In Malaysia haben Unternehmergeist und staatliche Initiativen gemeinsam einen florierenden Mikrofinanzmarkt geschaffen. Staatliche Förderprogramme wie die Microenterprise Facility (MEF) der Bank Negara Malaysia investieren erhebliche Summen in den Sektor, um ihn zu stärken und kleinen Unternehmen zum Erfolg zu verhelfen. So stellte die MEF beispielsweise im Jahr 2021 500 Millionen – umgerechnet etwa 120 Millionen USD – für Mikrofinanzierungen bereit. Es ist deutlich, dass die Regierung den Sektor ernst nimmt und sein Wachstum fördern will. Der KMU-Sektor des Landes trägt zudem einen bedeutenden Anteil zum BIP bei. Mit 38,4 % machten KMU im Jahr 2023 fast zwei Fünftel der gesamten Wirtschaftsleistung aus. Damals gab es über 1.154.809 KMU im Land – eine Zahl, die seitdem sicherlich gestiegen ist.

Der rasante Anstieg der registrierten Unternehmen zwischen 2019 und 2020 (plus 1,5 %) zeigt deutlich, dass viele Menschen die Chancen in verschiedenen Märkten nutzen wollen. Diese hohe Nachfrage, gepaart mit einem günstigen regulatorischen Umfeld, schafft ideale Bedingungen für Investoren und Innovatoren im Mikrofinanzsektor. Dank dieser Faktoren gründen mehr Menschen denn je ihr eigenes Unternehmen – und benötigen dafür Kapital. Mikrofinanzinstitute bieten die notwendige Unterstützung für Existenzgründer und fördern so das Marktwachstum und die wirtschaftliche Entwicklung.

Trend: Zunehmende Nutzung digitaler Technologien

Der malaysische Mikrofinanzmarkt hat in den letzten Jahren einen rasanten digitalen Aufschwung erlebt. Immer mehr Menschen bevorzugen digitale Finanzierungs- und Transaktionsmethoden gegenüber traditionellen. Die malaysische Zentralbank (Bank Negara Malaysia) berichtet, dass die Nutzung von Mobile Banking zwischen 2019 und 2021 um 73 % gestiegen ist, was die zunehmende Bedeutung digitaler Kanäle verdeutlicht. Online-Kreditplattformen verzeichneten in den letzten drei Jahren ein jährliches Wachstum von 25 % und erleichterten so den Zugang zu Mikrofinanzdienstleistungen. Im vergangenen Jahr stiegen die digitalen Zahlungstransaktionen im Land um 17 % – ein Zeichen für die wachsende Beliebtheit bargeldloser Zahlungen. Dies wird durch die Tatsache untermauert, dass die Fintech-Investitionen 2021 376 Millionen US-Dollar , wobei der Großteil in digitale Kreditplattformen floss. Auch die Nutzung von digitalen Geldbörsen (Wallets) nahm rasant zu; allein in diesem Jahr wurden über 46 Millionen registrierte Nutzer gezählt.

Mikrofinanzinstitute prüfen sogar den Einsatz von Blockchain-Technologie und KI-gestützter Kreditwürdigkeitsprüfung, um Effizienz und Zugänglichkeit zu verbessern. Open-Banking-Initiativen fördern die Zusammenarbeit von Banken und Fintechs, während Peer-to-Peer-Kreditplattformen zusätzliche Finanzierungsmöglichkeiten bieten. Kunden können Robo-Advisor, digitale Mikroversicherungsprodukte und Apps zur Finanzbildung nutzen sowie API-Integrationen, Cloud-basierte Lösungen und biometrische Authentifizierung für mehr Sicherheit einsetzen. Nicht zuletzt schaffen regulatorische Testumgebungen ein Umfeld, in dem Innovationen gedeihen können, ohne gegen Vorschriften oder Gesetze zu verstoßen.

Chance: Mikrofinanzierung für agrarbasierte Industrien

Malaysias Agrarsektor trägt maßgeblich zur Wirtschaft des Landes bei und machte 2022 7,4 % des BIP . Die Gemüseproduktion stieg im selben Jahr leicht um 0,9 %. Pahang war mit 35,1 % der größte Produzent. Die Obstproduktion ging 2023 im Vergleich zu 2022 jedoch geringfügig um 0,7 % zurück. Der Mikrofinanzmarkt spielt eine wichtige Rolle bei der Unterstützung agrarbasierter Branchen in Malaysia. Die staatliche Agrobank vergibt Mikrokredite zu attraktiven Festzinssätzen zwischen 8 und 11 %. Auch Geschäftsbanken bieten Kredite für diese Branchen an, allerdings mit höheren Jahreszinsen zwischen 20 und 35 %. Interessanterweise liegen diese Werte unter dem globalen Durchschnittszinssatz für Mikrofinanzinstitute von 37 %.

Die Nationale Agrar- und Ernährungspolitik (NAP), die von 2011 bis 2020 galt, verfolgte drei Hauptziele: die Sicherstellung der Ernährungssicherheit, die Stärkung der Wettbewerbsfähigkeit und Nachhaltigkeit der Agrar- und Ernährungswirtschaft sowie die Erhöhung des Einkommensniveaus landwirtschaftlicher Unternehmer. Malaysia war schon immer auf den Import und Export von Fertigprodukten angewiesen, um sein Wirtschaftswachstum anzukurbeln. Dies gilt auch für die malaysische Landwirtschaft, in der die Wettbewerbsfähigkeit der lokalen Industrie die Import- und Exportdynamik von Agrar- und Ernährungsprodukten bestimmt.

Auf dem malaysischen Mikrofinanzmarkt gibt es mehrere Institutionen, die Mikrofinanzierungen speziell für den Bedarf agrarbasierter Sektoren anbieten, darunter die Entwicklungsfinanzierungsinstitutionen Agrobank, Bank Rakyat und Bank Simpanan Nasional. Sieben Banken – Alliance Bank, AmBank, CIMB Bank, Public Bank Maybank, United Overseas Bank und Bank Muamalat – bieten ebenfalls Mikrofinanzierungen an. Im Zeitraum Januar bis Juni dieses Jahres wurden Investitionen in Höhe von insgesamt 132,6 Milliarden RM in den Bereichen Dienstleistungen, verarbeitendes Gewerbe und Primärsektor genehmigt. Diese Investitionen werden zur Schaffung von über 51.850 Arbeitsplätzen führen, wobei mehr als ein Drittel davon für den Agrarsektor bestimmt ist.

Herausforderung: Geringere Finanzkompetenz und -aufmerksamkeit

Im komplexen Mikrofinanzmarkt Malaysias stellt der Mangel an Finanzwissen und -bewusstsein, insbesondere in ländlichen Gebieten, ein großes Problem dar, das die Effektivität dieses Sektors beeinträchtigt. Trotz staatlicher Bemühungen, die Finanzkompetenz zu fördern, verfügen viele Menschen immer noch nicht über ausreichende Informationen zu Produkten und Dienstleistungen. Laut einer Umfrage der malaysischen Zentralbank (Bank Negara Malaysia) sind lediglich 37 % der Malaysier in der Lage, fundierte finanzielle Entscheidungen zu treffen. Dieser Wissensmangel hält sie zusätzlich vom Zugang zu Finanzdienstleistungen ab. Mikrofinanzprogramme können keine wirtschaftliche Stärkung bewirken, wenn die Menschen aufgrund ihrer eigenen Unwissenheit keinen Zugang zu diesen Dienstleistungen haben.

Es ist leicht zu erkennen, wie prekär die Lage für Menschen außerhalb der Städte ist – die Ressourcen sind dort begrenzt! Betrachtet man insbesondere Sabah und Sarawak, zeigt sich, dass infrastrukturelle Defizite und kulturelle Barrieren diese ländlichen Gemeinden vom Zugang zu Programmen zur Finanzbildung abhalten. Die Menschen greifen stattdessen auf informelle Praktiken zurück, da sie gar nicht wissen, dass es formellere Institutionen im Mikrofinanzmarkt gibt. Ohne zu wissen, wo und wie sie mithilfe von Mikrofinanzierungen Unterstützung beim Aufbau nachhaltiger Unternehmen erhalten können, ist es ihnen unmöglich, ihre Lebensgrundlagen zu verbessern.

Studien zeigen, dass Frauen im Vergleich zu Männern tendenziell über geringere Finanzkenntnisse verfügen. Erschreckenderweise besitzen nur 35 % der malaysischen Frauen ausreichende Finanzkompetenzen, verglichen mit 38 % der Männer. Dies führt nicht nur zu einer stärkeren finanziellen Ausgrenzung von Frauen, sondern hält sie auch von Unternehmertum und wirtschaftlicher Unabhängigkeit fern – Bereiche, in denen Mikrofinanzierung besonders wirksam ist. Um diese Probleme zu lösen, bedarf es weit mehr als nur Bildungsprogrammen: Auch Initiativen zur Einbindung der Gemeinschaft und Kampagnen zur Förderung digitaler Kompetenzen sind notwendig. Mikrofinanzinstitute können zur Sensibilisierung beitragen, indem sie Bildungsangebote in ihre bestehenden Dienstleistungen integrieren, sodass sich Kundinnen und Kunden bei finanziellen Entscheidungen sicherer fühlen.

Segmentanalyse

Vom Anbieter

38,98 % im Jahr 2023 führend auf dem malaysischen Mikrofinanzmarkt im Prognosezeitraum durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,47 % weiter wachsen

Nichtbanken-Finanzinstitute (NBFIs) sind aus mehreren Gründen entscheidend für den malaysischen Mikrofinanzmarkt. Sie bieten eine breite Palette an Finanzprodukten, die auf die Bedürfnisse ihrer Kunden zugeschnitten sind, wie beispielsweise Mikrokredite, Mikroversicherungen und Mikrosparprodukte. Amanah Ikhtiar Malaysia (AIM) ist hierfür ein gutes Beispiel, da sie finanzielle Unterstützung für einkommensschwache Personen und Kleinstunternehmer leistet. Obwohl AIM nicht zu den NBFIs zählt, spielt sie eine wichtige Rolle im Mikrofinanzmarkt, da sie zum Aufbau des Mikrofinanzsektors des Landes beiträgt. Darüber hinaus verfügen NBFIs über mehr Filialen und Agenten als traditionelle Banken – was sie in ländlichen Gebieten, in denen die meisten ihrer Kunden leben, besser erreichbar macht. Neben ihrer großen Reichweite benötigen sie in der Regel weniger Sicherheiten oder eine weniger formale Kredithistorie als reguläre Banken. Zusätzlich zu all diesen Vorteilen haben sich einige NBFIs ausschließlich auf Mikrofinanzdienstleistungen spezialisiert. Ihr Ansatz ermöglicht es ihnen, spezifisches Fachwissen für diesen Nischensektor zu entwickeln, wodurch sie besser geeignet sind als andere Anbieter, die sich nicht darauf konzentrieren.

Technologische Fortschritte wie mobile Banking-Systeme und effiziente digitale Zahlungssysteme beschleunigen das Wachstum und die Bedeutung von Nichtbanken-Finanzinstituten (NBFIs) auf dem malaysischen Finanzmarkt zusätzlich. Kooperationen mit staatlichen Organisationen tragen ebenfalls dazu bei, die Reichweite und die Unterstützungsleistungen über Kanäle wie Genossenschaften und NGOs auszuweiten und Kunden den Zugang zu den benötigten Dienstleistungen in Gebieten zu erleichtern, in denen andere Anbieter diese möglicherweise nicht anbieten können. Schließlich hat die steigende Nachfrage kleiner Unternehmen nach solchen Dienstleistungen in Verbindung mit niedrigen Einkommen in den letzten Jahren zu einem Aufschwung der Nachfrage nach NBFIs geführt.

Vom Endbenutzer

Das Segment der Kleinstunternehmen hält mit 49,86 % am malaysischen Mikrofinanzmarkt und wird im Prognosezeitraum jährlichen Wachstumsrate (CAGR) von 18,25 % 98,5 % aller Unternehmen in Malaysia zu dieser Kategorie gehören, ist die große Nachfrage nach Mikrofinanzprodukten und -dienstleistungen offensichtlich. Staatliche Initiativen zur Unterstützung kleiner Unternehmen und zur Förderung von Unternehmertum tragen maßgeblich zu dieser Umsatzführerschaft bei. Trotz ihrer geringen Größe haben diese Unternehmen große Träume, die durch den Zugang zu Finanzmitteln für Expansion, Betriebskapital und den Erwerb von Anlagevermögen mithilfe von Mikrofinanzangeboten verwirklicht werden können.

Dank moderner Technologien wie digitalen Plattformen und Mobile-Banking-Lösungen ist der Zugang zu diesen Dienstleistungen deutlich einfacher geworden. Nichtbanken-Finanzinstitute (NBFIs) engagieren sich dafür, Kleinstunternehmen maßgeschneiderte Finanzprodukte anzubieten und nutzen dafür ihre Expertise und ihr umfangreiches Netzwerk. Sie bieten außerdem Partnerschaften mit Regierungsbehörden und NGOs an, um Kleinstunternehmen zu erreichen und zu unterstützen. Die herausragende Stellung von Kleinstunternehmen im malaysischen Mikrofinanzmarkt unterstreicht ihre unersetzliche Rolle als Motor des Wirtschaftswachstums und als Förderer von Unternehmertum. Kleine Unternehmen leisten einen wichtigen Beitrag zur Wirtschaft des Landes, daher sollte ihre Unterstützung bei der Unternehmensgründung oberste Priorität haben.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Aktuelle Entwicklungen

- Im Dezember 2023 startet die Alliance Islamic Bank ihr erstes Zakat-Mikrofinanzierungsprogramm

- Im September 2023 starteten AMBANK (M) Bhd und BSN eine Partnerschaft im Rahmen eines KMU-Entwicklungsprogramms mit dem Titel „Amplifying MSMEs Programme“. Ziel des Programms ist das Wachstum von 200 Unternehmen, die zuvor durch Mikrofinanzierungen von BSN unterstützt wurden.

- Im August 2023 kündigte Premierminister Anwar Ibrahim an, dass die Mittel des Mikrofinanzprogramms i-Tekad auf 10 Millionen RM erhöht wurden, um einkommensschwache Gruppen zu unterstützen

- Im August 2023 bot das malaysische Unternehmen GHL neue Kreditoptionen für kleine Unternehmen auf den Philippinen an

Wichtige Akteure auf dem malaysischen Mikrofinanzmarkt

- Accion

- Agrobank

- Alliance Islamic Bank (Alliance Bank Malaysia Berhad)

- Amanah Ikhtiar Malaysia

- Die AmBank-Gruppe umfasst AMMB Holdings Berhad

- Axiata Group Berhad

- Bank Muamalat Malaysia Berhad

- Bank Negara Malaysia

- CIMB Group Holdings Berhad

- Fundaztic

- GHL Systems Berhad

- ipay88

- Malayan Banking Berhad

- Ringgit Plus (Jirnexu Sdn Bhd)

- Rakyat Bank

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Vom Anbieter

- Banken

- Nichtregierungsorganisationen (NGOs)

- Nichtbanken-Finanzinstitute (NBFCs)

- Andere

Vom Endbenutzer

- Mittelständische Unternehmen

- Kleinunternehmen

- Kleinstunternehmen

- Selbstständig

- Andere

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 2.816,8 Mio. US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 11.628,1 Mio. US$ |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 17.75% |

| Abgedeckte Segmente | Nach Anbieter, nach Endnutzer |

| Wichtige Unternehmen | Accion, Agrobank, Alliance Islamic Bank (Alliance Bank Malaysia Berhad), Amanah Ikhtiar Malaysia, AmBank Group umfasst AMMB Holdings Berhad, Axiata Group Berhad, Bank Muamalat Malaysia Berhad, Bank Negara Malaysia, CIMB Group Holdings Berhad, Fundaztic, GHL Systems Berhad, ipay88, Malayan Banking Berhad, Ringgit Plus (Jirnexu Sdn Bhd), Rakyat Bank und andere prominente Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |