Markt für Massenbenachrichtigungssysteme: Nach Komponenten (Lösungen und Dienstleistungen); Bereitstellung (lokal und Cloud-basiert); Anwendung (öffentliche Warnungen, Geschäftskontinuität und Notfallwiederherstellung sowie Sonstige); Unternehmensgröße (Großunternehmen und KMU); Typ (Gebäudebenachrichtigung, Weitbereichsbenachrichtigung und verteilte Empfängerbenachrichtigung); Branche (Banken, Finanzdienstleistungen und Versicherungen, Energie und Versorgung, Bildungswesen und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 17. Mai 2025 | | Bericht-ID: AA0622276

Marktszenario

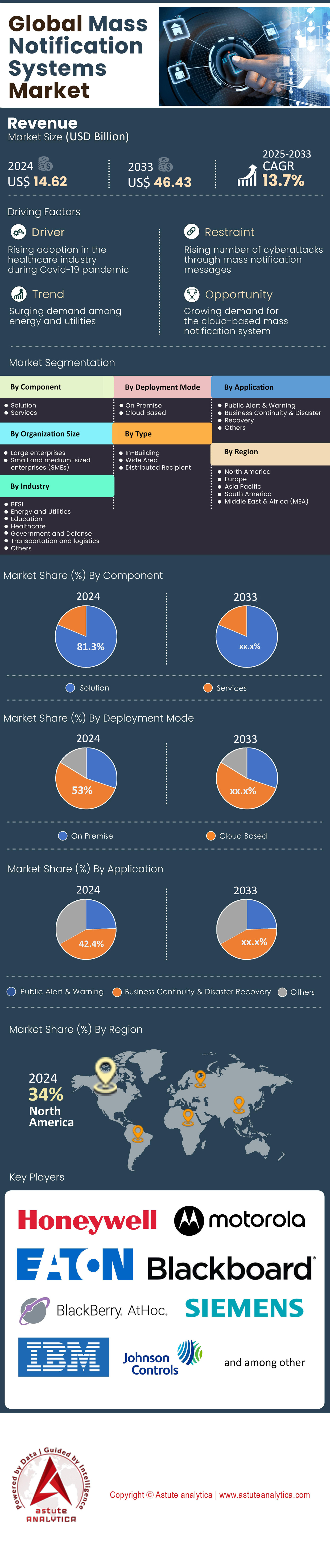

Der Markt für Massenbenachrichtigungssysteme erwirtschaftete im Jahr 2024 einen Umsatz von 14,62 Milliarden US-Dollar und wird voraussichtlich bis 2033 einen Marktwert von 46,43 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,7 % im Prognosezeitraum 2025–2033 entspricht.

Die sich beschleunigende Klimakrise und strengere Vorschriften zur öffentlichen Warnung prägen den Markt für Massenbenachrichtigungssysteme. Alle 27 EU-Staaten betreiben landesweite Mobilfunknetze gemäß dem Europäischen Kodex für elektronische Kommunikation und erreichen damit 410 Millionen Einwohner mit einer Zustellungsgarantie von fünf Sekunden. Das IPAWS-Dashboard der FEMA verzeichnete 2023 9.065 drahtlose Notfallwarnungen und 1.856 zertifizierte Behörden bis Februar 2024. Kanadas Alert Ready versendete im vergangenen Jahr 1.172 Notfallmeldungen. In Asien verband Indien im Januar alle Städte der ersten und zweiten Kategorie mit seinem neuen Mobilfunknetz und generiert wöchentlich 350 Millionen Meldungen. Diese Zahlen verdeutlichen einen Markt, der sich von Pilotprojekten hin zur massenhaften Verbreitung von Warnmeldungen in Sekundenbruchteilen entwickelt.

Die Hardwareversorgung hat sich nach dem Chipengpass im Markt für Massenbenachrichtigungssysteme im Jahr 2022 endlich stabilisiert: Federal Signal gibt die Lieferzeiten für Hochleistungslautsprecher-Arrays im ersten Quartal 2024 mit acht Wochen an, gegenüber 22 Wochen im Vorjahr. Weltweit wurden 2023 3,4 Millionen IP-fähige Indoor-Lautsprecher ausgeliefert, wobei PoE-Modelle bei der Nachrüstung von Campusgeländen und Krankenhäusern führend waren. Ericsson bestätigte die Auslieferung von 87 neuen Cell Broadcast Centern, und Huawei verzeichnete 42 eLTE MNS-Rollouts, hauptsächlich in Südostasien. Apples Notruf-SOS unterstützte bis Februar 5.000 Notrufe, und AST SpaceMobile führte im April ein bidirektionales 5G-Satelliten-Sprachgespräch durch. Diese Meilensteine drängen Plattformanbieter dazu, LTE, WLAN, LoRaWAN und Satellitenverbindungen unter einem gemeinsamen Alarmierungsprotokoll zu vereinen.

Behörden sind nach wie vor Hauptnutzer von Massenbenachrichtigungssystemen, doch neue Branchen gewinnen zunehmend an Bedeutung. Die Clery-Liste des US-Bildungsministeriums von 2024 führt 4.583 Colleges auf, von denen 4.446 mindestens zwei Warnmethoden nutzen – typischerweise SMS und Außensirenen. Rund 2.000 Colleges lizenzieren zudem Geofencing-Push-Apps von Everbridge oder Rave. Die ARC Advisory Group zählt 78 der 100 größten US-amerikanischen Chemieanlagen, die integrierte MNS-SCADA-Dashboards für die Verhaltenssteuerung im Notfall einsetzen – 20 mehr als 2022. Flughäfen verzeichnen einen starken Aufschwung: Changi rüstete im März auf Motorolas Critical Connect-Backbone auf und reiht sich damit in die Liste von Heathrow, LAX und 97 weiteren internationalen Drehkreuzen ein, die bereits IP-basierte Sprach- und Textkommunikationssysteme nutzen. Der Wettbewerb ist intensiv: Everbridge, Motorola Solutions, Honeywell, OnSolve und BlackBerry AtHoc veröffentlichten in den letzten zwölf Monaten 244 Funktionsupdates, die sich größtenteils auf KI-Übersetzung und sekundengenaue Indoor-Ortung konzentrieren. Da die Regulierungen verschärft werden und sich die Verzögerungen bei der Geräteentwicklung verringern, wird bis 2026 eher das Nachrichtenvolumen als der Dollarwert den Markt für Massenbenachrichtigungssysteme bestimmen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Fahrer: Bundesweite Notfallwarnungen führen zu einer raschen Ausweitung der Compliance-Anforderungen in allen Zuständigkeitsbereichen

Der Markt für Massenbenachrichtigungssysteme wird 2024 durch eine beispiellose Welle gesetzlicher Fristen grundlegend verändert. Diese zwingen jeden Telekommunikationsanbieter, jede Behörde für öffentliche Sicherheit und jeden Betreiber kritischer Infrastrukturen, die vollständige Einsatzbereitschaft seiner Warnsysteme nachzuweisen. Am 4. Januar 2024 bestätigte die Europäische Kommission, dass alle 27 Mitgliedstaaten Mobilfunk-Warnsysteme aktiviert hatten, die rund 410 Millionen Einwohner abdecken. Dies führte zu sofortigen Bestellungen für zusätzliche 6.800 Hochleistungslautsprecher und 74 Mobilfunk-Warnzentralen, um die Redundanzbestimmungen des Europäischen Kodex für elektronische Kommunikation zu erfüllen. In den Vereinigten Staaten verpflichtet die FEMA-Verordnung IPAWS (Integrated Public Alert System) gemäß Aktenzeichen 0051 nun alle staatlichen Katastrophenschutzbehörden zu vierteljährlichen Live-Tests. Allein im ersten Quartal 2024 erwarben elf Bundesstaaten SaaS-Umgebungen von Rave Alert oder Everbridge und fügten damit 23 Millionen neue Endnutzerdatensätze zu den IPAWS-kompatiblen Datenbanken hinzu. Das indische Kommunikationsministerium zog im Februar nach und ordnete an, dass alle Bezirke der Kategorien I und II bis Dezember an das nationale Mobilfunknetz angeschlossen sein müssen – ein Erlass, der 3.200 Verwaltungszonen umfasst und Bharat Electronics dazu veranlasste, 9.000 zusätzliche Außensirenen bereitzustellen.

Für Anbieter bedeuten diese Vorgaben direkt planbare, mehrjährige Hardware-Aktualisierungszyklen. Motorola Solutions berichtet, dass in den letzten neun Monaten 143 Notrufzentralen im Markt für Massenbenachrichtigungssysteme Verträge zur Modernisierung mehrerer Geräte abgeschlossen haben. Honeywell schätzt, bis Jahresende 2,1 Millionen IP-fähige Mehrtonlautsprecher an US-amerikanische Schulen auszuliefern, um die neuen Varianten des Alyssa-Gesetzes auf Ebene der einzelnen Bundesstaaten zu erfüllen. Auch die Strafen für die Nichteinhaltung der Vorschriften wirken motivierend: Die französische Telekommunikationsbehörde ARCEP hat einen Strafkatalog mit Bußgeldern von bis zu 135.000 Euro pro fehlendem Alarmierungspfad und Tag veröffentlicht, und die japanische Katastrophenschutzbehörde knüpft die Auszahlung von Katastrophenhilfegeldern an eine dokumentierte End-to-End-Latenz von unter fünf Sekunden. Diese konkreten Zahlen lenken die Kaufentscheidungen weg von SMS-basierten Lösungen hin zu vollständig redundanten, standardbasierten Architekturen und beschleunigen so die Konsolidierung von Plattformen. Akteure, die ihre Produkt-Roadmaps an diesen rechtlichen Kalendern ausrichten, können Multi-Channel-Implementierungen mit durchschnittlich fünf Modalitäten – Cell Broadcast, SMS, IP-Lautsprecher, Desktop-Pop-ups und Social Auto-Posting – pro Kunde realisieren und so die wiederkehrenden Softwareeinnahmen im gesamten Markt für Massenbenachrichtigungssysteme deutlich steigern.

Trends: Satellitengestützte Smartphones ermöglichen Massenbenachrichtigungen abseits des Stromnetzes bei Infrastrukturausfällen

Die Satellitentechnologie dringt von Nischengeräten in den Massenmarkt vor und bietet dem Markt für Massenbenachrichtigungssysteme ab 2024 eine völlig neue Redundanzebene. Apple bestätigte, dass sein Notruf-SOS-Dienst via Satellit seit dem Start 5.000 Rettungseinsätze abgewickelt hat und nun 16 weitere Länder abdeckt, die im März hinzugekommen sind. Dadurch sind sofort 58 Millionen iPhones erreichbar. Parallel dazu erreichte der BlueWalker 3 von AST SpaceMobile im April eine Rekord-Downlink-Geschwindigkeit von 14 Mbit/s zu einem unveränderten Samsung S22. Dies veranlasste fünf nationale Regulierungsbehörden – darunter die brasilianische ANATEL und die nigerianische NCC –, zusätzliche S-Band-Kanäle exklusiv für nicht-terrestrische Netze bereitzustellen. Qualcomm und Bullitt lieferten in den ersten vier Monaten des Jahres 210.000 Motorola Defy Satellite Link-Zubehörteile aus, während SpaceX berichtete, dass seine ersten sechs im Januar gestarteten Starlink-Einheiten für die direkte Mobilfunkverbindung Testbenachrichtigungen mit T-Mobile-Sendemasten mit Latenzzeiten von unter sieben Sekunden austauschten. Zusammengenommen stellen diese Implementierungen den ersten glaubwürdigen Weg für Massenwarnungen dar, der auch dann funktionsfähig bleibt, wenn Glasfaser-Backhaul oder terrestrische Funktürme ausfallen.

Die Marktakzeptanz von Massenbenachrichtigungssystemen zeigt sich bereits in konkreten Zahlen. Laut dem Mobilitäts-Tracker von Astute Analytica vom April werden 2024 26 Millionen satellitenfähige Smartphones ausgeliefert, und Globalstar hat 2,2 Millionen Dual-Mode-SIM-Karten für Partner-Reseller bereitgestellt, die sich an Regierungsflotten, Bergbauunternehmen und Energieversorger richten. Kanadische Provinzen haben eine gemeinsame Beschaffung für ein NTN-fähiges Alert-Ready-Upgrade im Wert von 82 Millionen kanadischen Dollar durchgeführt. Als Grund wurden Strom- und Mobilfunkausfälle infolge von Waldbränden genannt, die 2023 34.000 Einwohner betrafen. Für Plattformanbieter erfordert die Satellitenintegration eine Optimierung der Nachrichtengröße: Apple begrenzt jede SOS-Warnung auf 300 Zeichen, während 3GPP Release 17 NTN 1.600 Zeichen zulässt. Middleware-Anbieter sind daher gezwungen, die Nutzdatenlänge automatisch an den Übertragungsweg anzupassen. Akteure, die nicht-terrestrisches Routing in ihre Massenbenachrichtigungssysteme integrieren, erlangen einen entscheidenden Vorteil in puncto Resilienz und qualifizieren sich für Rabatte bei der Katastrophenschutzversicherung, die bis zu 1.500 US-Dollar pro Standort und Jahr betragen können – reale Einsparungen, die zunehmend den Ausschlag bei wettbewerbsfähigen Angeboten geben.

Herausforderungen: Öffentliche Warnmüdigkeit verringert die Interaktionsraten angesichts zunehmender Nachrichtenfrequenz

Zunehmende Klimakatastrophen und die allgegenwärtige Vernetzung haben die Anzahl der Warnmeldungen auf ein historisches Hoch getrieben. Die Bereitschaft der Bevölkerung, diese Meldungen zu lesen und darauf zu reagieren, nimmt jedoch ab, was die Effektivität des Marktes für Massenbenachrichtigungssysteme gefährdet. Das IPAWS-Dashboard der FEMA verzeichnete 2023 9.065 drahtlose Notfallwarnungen und prognostiziert bis Dezember 2024 fast 10.800. Gleichzeitig zeigen die internen Analysen der Behörde einen Rückgang der Zugriffe auf das Webportal nach der Warnung um 60 Millionen im Vergleich zum Vorjahr, was darauf hindeutet, dass die Empfänger die Warnungen ignorieren. Die Hochschulkunden von Rave Mobile Safety versendeten allein im Frühjahrssemester 4.890 multimodale Warnmeldungen; die Datenbank für Abmeldungen wuchs im gleichen Zeitraum um 430.000 Telefonnummern. Die Telemetriedaten von Everbridge aus 28 US-Städten zeigen eine durchschnittliche Verweildauer von Warn-Push-Benachrichtigungen von nur noch zwei Sekunden, verglichen mit fünf Sekunden vor zwei Jahren. Diese Ermüdung wirkt sich direkt auf die Einhaltungsquoten der Kommunen aus und veranlasste Los Angeles und Phoenix, Algorithmen zur „Aufmerksamkeitsbewertung“ zu erproben, die nicht kritische Meldungen drosseln, wenn die Anzahl der Warnmeldungen in der Vorwoche vierzig übersteigt.

Gewerbliche und industrielle Anwender stehen im Markt für Massenbenachrichtigungssysteme vor ähnlichen Herausforderungen. Chemieanlagen an der Golfküste gaben 2023 1.760 Warnungen zum Verbleib in Gebäuden heraus, doch laut ExxonMobils vierteljährlichem Sicherheitsbericht gingen lediglich 42 Anrufe bei der Hotline für Vorfallsmeldungen von der Öffentlichkeit ein – deutlich weniger als prognostiziert. Auf Firmengeländen berichtet Logitech, dass 32 Prozent der 12.300 US-Mitarbeiter nach sechs Gebäudeevakuierungsübungen innerhalb eines Quartals die Desktop-Pop-ups stummgeschaltet haben. Anbieter reagieren darauf mit Analysen, die doppelte Benachrichtigungen unterdrücken: Das KI-Modul von OnSolve reduzierte die Anzahl der Nachrichten bei 40 Kunden um 7.600 und gewährleistete gleichzeitig die vollständige Einhaltung aller gesetzlichen Bestimmungen. BlackBerry AtHoc bietet nun ausschließlich haptische Hinweise mit einer Dauer von 400 Millisekunden und reserviert akustische Signale für lebensbedrohliche Warnungen, um das Vertrauen der Nutzer zu wahren. Für Marktteilnehmer hängen erfolgreiche Strategien von Investitionen in Verhaltensanalysen, präzises Geofencing zur Vermeidung übermäßiger Reichweite und transparente Aufklärungskampagnen ab, die detailliert erläutern, warum eine bestimmte Benachrichtigungsmethode ausgelöst wurde. Anbieter, die eine Reduzierung von Fehlalarmen anhand konkreter Kennzahlen nachweisen können, sichern sich mehrjährige Vertragsverlängerungen für mehrere Standorte und damit ihre Einnahmen in einem Umfeld, in dem die Nutzertoleranz der neue limitierende Faktor im Markt für Massenbenachrichtigungssysteme ist.

Segmentanalyse

Nach Komponente

Basierend auf den Komponenten kontrolliert das Lösungssegment über 81,30 % des Marktes, da alle Indikatoren darauf hindeuten, dass einheitliche Softwareplattformen – und nicht eigenständige Hardware – der Hauptwachstumsmotor des Marktes für Massenbenachrichtigungssysteme sind. Jede neue Verordnung schreibt nun die Integration mit Common Alerting Protocol-Gateways, Schnittstellen von Mobilfunkanbietern und Social-Media-APIs vor, wodurch der Funktionsumfang zu einer Beschaffungsvoraussetzung wird. Diese Realität begünstigt umfassende „Lösungssuiten“ von Everbridge, Motorola, Honeywell und OnSolve, die Orchestrierungs-Engines, mobile Apps, Desktop-Pop-ups und Analyse-Dashboards in einem einzigen Abonnement bündeln. Die Gartner-Vertragsdatenbank vom April 2024 listet 4.900 mehrjährige SaaS-Aufträge für insgesamt 37.000 Behörden- und Unternehmensstandorte auf – dreimal so viele wie die reinen Hardware-Aufträge im gleichen Zeitraum. Technologisch gesehen werden maschinell übersetzte Benachrichtigungen, GIS-gestütztes Geofencing und KI-basierte Duplikatunterdrückung zuerst in Software-Updates eingeführt; allein Everbridge lieferte im letzten Jahr 46 Funktionsupdates aus, ohne die Kundenumgebungen zu beeinträchtigen. Die Beteiligten sehen eine schnellere Wertschöpfung: Eine mittelgroße Stadt kann Cloud-Zugangsdaten aktivieren und 250.000 Einwohnernummern in weniger als sechs Stunden importieren, im Vergleich zu sechs Wochen für die Beschaffung von Außensirenen.

Die Kostendynamik untermauert diese Präferenz im Markt für Massenbenachrichtigungssysteme. Eine typische städtische Lizenz für SMS, Mobilfunk und soziale Medien kostet etwa 1 US-Dollar pro Einwohner und Jahr, während der Austausch bestehender Lautsprecheranlagen 1.700 US-Dollar pro Mast kostet, ohne Grabarbeiten. Die Einsparungen beim Support sind ebenso deutlich: Rave Mobile Safety bietet eine Pauschalgebühr inklusive 24/7-NOC-Überwachung, wodurch lokale IT-Überstunden entfallen. Compliance-Gebühren verstärken diesen Effekt zusätzlich. Die französische Regulierungsbehörde ARCEP verhängt gegen Mobilfunkanbieter Bußgelder von 135.000 Euro pro fehlendem Übertragungsweg und Tag. Dies zwingt die Betreiber, Software-Redundanz, die innerhalb weniger Stunden behoben werden kann, gegenüber Hardware-Redundanz, für die Baugenehmigungen erforderlich sind, zu priorisieren. Schließlich helfen die in modernen Lösungen integrierten Analysen den Käufern, die Effektivität nachzuweisen. Los Angeles nutzt das Dashboard von Honeywell, um die durchschnittlichen Bestätigungszeiten zu verfolgen. Dieser Wert sank nach einer Regeländerung von zwölf auf sieben Sekunden – ein Nachweis, der zur Sicherung eines zusätzlichen FEMA-Zuschusses in Höhe von 4 Millionen US-Dollar beitrug. Für die Beteiligten liegt die klare Lehre darin, dass funktionsreiche, schnell aktualisierbare Software nahezu allen betrieblichen und regulatorischen Anforderungen gerecht wird, die heute Investitionsentscheidungen prägen.

Durch Bewerbung

Eine unaufhörliche Reihe von Naturkatastrophen und Cyberangriffen sorgt dafür, dass Business Continuity & Disaster Recovery (BC/DR) im Markt für Massenbenachrichtigungssysteme weiterhin eine zentrale Rolle spielt und mit 42,20 % den größten Marktanteil in diesem Anwendungssegment hält. Allein in den USA wurden 2023 30 Wetterereignisse mit Schäden in Milliardenhöhe verzeichnet, und die National Centers for Environmental Information (NCEI) registrierten an einem einzigen Aprilwochenende 127 Massenwarnungen im Zusammenhang mit Tornados. Im Bereich Cybersicherheit bearbeitete die CISA im vergangenen Jahr 685 Ransomware-Angriffe auf Energie- und Gesundheitseinrichtungen, die jeweils eine sofortige, mehrkanalige Koordination erforderten. Für Unternehmen ist die Investition in BC/DR unerlässlich; eine Umfrage von Marsh McLennan aus dem März beziffert die durchschnittlichen Ausfallkosten auf 9 Millionen US-Dollar pro Stunde kritischer Anlagen. Infolgedessen integrierten 6.300 Unternehmen zwischen Januar und Mai SaaS-Module für Massenbenachrichtigungen in ihre bestehenden Incident-Response-Systeme. Finanzinstitute reagieren am schnellsten: JPMorgan Chase erweiterte sein Everbridge-Netzwerk auf 185 globale Standorte, nachdem ein einziger Routing-Switch-Ausfall manuelle Handelsstopps an drei Handelstischen erzwungen hatte.

Regulierung macht Dringlichkeit im Markt für Massenbenachrichtigungssysteme zur Pflicht. Neue Offenlegungsvorschriften der SEC verpflichten börsennotierte Unternehmen, Stakeholder innerhalb von vier Werktagen nach einem schwerwiegenden Cybervorfall zu informieren – Zeiträume, die ohne automatisierte Benachrichtigungsmechanismen nicht erreichbar wären. Der europäische Digital Operational Resilience Act (DORA) sieht ähnliche Fristen für Banken und Versicherer bis 2025 vor, und Vorreiter haben bereits Ausschreibungen für integrierte Benachrichtigungssysteme mit Protokollierung veröffentlicht. Versicherer beziehen nun softwarebasierte Katastrophenwarnfunktionen in die Prämienberechnung ein; Munich Re bietet Einrichtungen, die eine Erreichbarkeit ihrer Mitarbeiter in unter zehn Sekunden nachweisen können, eine Reduzierung des Selbstbehalts um 15.000 Schweizer Dollar. Anbieter sehen klare Belege für diese Nachfrage: OnSolve verarbeitete im ersten Quartal 2,6 Milliarden BC/DR-Nachrichten, gegenüber 1,9 Milliarden im Vorjahr, und BlackBerry AtHoc berichtet, dass Anwender aus der Verteidigungsindustrie im Jahr 2024 bisher 44.000 Notfallübungen durchgeführt haben. Angesichts der zunehmenden Tragweite schwerwiegender Ereignisse und der wachsenden öffentlichen Aufmerksamkeit für Cybervorfälle behauptet BC/DR seine führende Position, indem es die Benachrichtigungsgeschwindigkeit direkt mit Umsatzsicherung, Einhaltung gesetzlicher Vorschriften und Versicherbarkeit verknüpft – drei zentrale Anforderungen auf Vorstandsebene, die sofortige Budgetmittel freisetzen.

Durch Bereitstellung

Der Markt für Cloud-basierte Massenbenachrichtigungssysteme ist mit über 53 % Marktanteil der größte; hier geht es um messbare operative Vorteile. AWS Simple Notification Service versendet täglich rund 4 Milliarden Nachrichten, während Azure Notification Hubs durchschnittlich 1,3 Millionen Geräteregistrierungen pro Woche für Sicherheitsanwendungen auf dem Campus verzeichnet. Everbridge hostet 15.700 Produktionskunden in seiner Multi-Region-Cloud, die alle von der Verfügbarkeitsgarantie (SLA) von 99,999 % profitieren – ein Wert, den keine On-Premise-Lösung ohne zwei Rechenzentren und teure MPLS-Verbindungen erreichen kann. Die Skalierbarkeit kommt bei extremen Lastspitzen zum Tragen: Als die kanadischen Waldbrände den Himmel über New York verdunkelten, verarbeitete Con Edison innerhalb von vier Stunden 8,2 Millionen ausgehende SMS ohne Wartezeiten – eine enorme Kapazitätserweiterung, die ein herkömmliches SMS-Modemnetzwerk überlastet hätte. Auch die Integration gestaltet sich unkompliziert: Die Stadt Austin verband ihr Salesforce-Bürgerportal innerhalb von drei Tagen mit der REST-API von OnSolve und kann so in Echtzeit Tickets erstellen, sobald ein Einwohner auf eine Push-Benachrichtigung reagiert.

Kostentransparenz verschafft der Cloud einen weiteren Vorteil im Markt für Massenbenachrichtigungssysteme. Ein mittelständischer Hersteller zahlt nahezu lineare Gebühren – etwa 18 US-Dollar pro tausend ausgehende Nachrichten – und vermeidet so die Kapitalbelastung durch Servererneuerungen. Updates erfolgen unmerklich: BlackBerry AtHoc verteilte seinen Treiber für räumliches Audio-Sirenensignal im Februar über Nacht an 2.100 Nutzer – ein Vorhaben, das für Kunden herkömmlicher Geräte Wartungsarbeiten außerhalb der Geschäftszeiten erfordert hätte. Sicherheitsfreigaben, die einst als Hürde galten, sind heute Verkaufsargumente: AWS GovCloud, Azure Government und Google Assured Workloads verfügen jeweils über FedRAMP High-Zertifizierungen und ermöglichen so die Nutzung an 340 weiteren US-Bundesstandorten im Jahr 2024. Schließlich spiegelt die Cloud-Einführung breitere IT-Trends in Unternehmen wider: IDC erfasst 937 SaaS-First-Richtlinien, die dieses Jahr von Fortune-2000-Unternehmen herausgegeben wurden und in denen Massenbenachrichtigungen explizit als frühe Migrationskandidaten genannt werden. Für Lösungsanbieter erfüllt der Cloud-Pfad nicht nur die Erwartungen an Budget und Ausfallsicherheit, sondern steht auch im Einklang mit den Vorgaben der CIOs für API-reiche, kontinuierlich modernisierte digitale Infrastrukturen und sichert so seine anhaltende Führungsrolle bei allen Bereitstellungsmodellen.

Nach Branchen

Behörden und Verteidigungsorganisationen stellen den größten Anteil der Nachfrage dar, da die öffentliche Sicherheit und die nationale Sicherheit im Markt für Massenbenachrichtigungssysteme mit einem Marktanteil von über 30,80 % keinen Raum für Teillösungen lassen. Die Datenbank der FEMA listet 1.856 akkreditierte Warnstellen auf, die drahtlose Notfallwarnungen in Echtzeit versenden, während die japanische Katastrophenschutzbehörde im vergangenen Jahr 37.044 J-Alert-Meldungen, hauptsächlich im Zusammenhang mit Taifunen und Erdbeben, verschickte. Diese Mengen übertreffen den Datenverkehr von Unternehmen bei Weitem und erfordern robuste, redundante Infrastrukturen, die zivile Unternehmen selten finanzieren. Die Kommunikation im Verteidigungsbereich stellt besondere Anforderungen: Das US-Verteidigungsministerium schreibt die Einhaltung des Common Alerting Protocol (CAP) in 800 Einrichtungen weltweit vor, und die Initiative „Joint All-Domain Command and Control“ verknüpft Massenbenachrichtigungen mit Sensoren zur Bedrohungserkennung, sodass das Personal von Luftwaffenstützpunkten innerhalb von drei Sekunden nach einem unbefugten Drohneneindringen eine ausgehende Nachricht erhält. Motorola Solutions erhielt im Februar einen Auftrag über 52 Millionen US-Dollar zur Nachrüstung von elf Luftwaffenstützpunkten mit verschlüsselten, latenzarmen Innenlautsprechern, was die für diesen Sektor einzigartige Größenordnung und Komplexität verdeutlicht.

Vorgaben sichern kontinuierliche Verbesserungen im Markt für Massenbenachrichtigungssysteme. Der EU-Katastrophenschutzmechanismus verpflichtet die Mitgliedstaaten zur Aufrechterhaltung redundanter Warnkanäle, andernfalls droht der Verlust von Strukturfonds – Strafzahlungen, die sich im letzten Zyklus in vier Ländern auf 180 Millionen Euro beliefen. Die US-amerikanischen Heimatschutzbehörden stellen dieses Jahr rund 240 Millionen Dollar für interoperable Warnsysteme bereit, darunter Satelliten-Failover-Verbindungen und KI-Übersetzungsprogramme für die über 350 Sprachen umfassende Bevölkerung im ganzen Land. Der Parlamentsschutz in Kanada installierte nach den Konvoi-Protesten 2022 in Ottawa 3.700 Evakuierungsbaken, und die Wissenschafts- und Technologiebehörde Singapurs ordnete im Vorfeld des Nationalfeiertags 2024 ein stadtweites LoRaWAN-Overlay zur Ergänzung der Mobilfunkübertragung an. In all diesen Fällen ist die Benachrichtigungsfähigkeit von entscheidender Bedeutung: Ein Ausfall gefährdet Menschenleben, kann politische Konsequenzen nach sich ziehen und im militärischen Kontext die Kampfführung gefährden. Die Anbieter, die in diesem Bereich erfolgreich sind, weisen Zertifizierungen im Bereich Cybersicherheit, die Integration von Satelliten in mehrere Umlaufbahnen und Latenzzeiten im Subsekundenbereich unter Störbedingungen auf – Eigenschaften, die sich in höheren durchschnittlichen Vertragswerten und jahrzehntelangen Wartungsverträgen niederschlagen und die dauerhafte Führungsrolle des Regierungs- und Verteidigungssektors auf dem Markt für Massenbenachrichtigungssysteme sichern.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika: Infrastruktur, Regulierung, Innovationskraft, Marktführerschaft bei Massenbenachrichtigungen

Nordamerika kontrolliert über 34 % des Marktes für Massenbenachrichtigungssysteme, da es über umfassende Technologieinfrastrukturen und strenge Vorgaben für die öffentliche Sicherheit verfügt. Allein in den USA gibt es rund 332 Millionen WEA-fähige Mobilfunkverbindungen und 1.856 autorisierte Alarmierungsstellen im IPAWS-Netzwerk der FEMA, die 2023 9.065 drahtlose Warnmeldungen generierten. Hohe Bundesausgaben fördern diese Entwicklung: Das Homeland Security Grant Program für das Haushaltsjahr 2024 stellt 240 Millionen US-Dollar für interoperable Kommunikationssysteme bereit, während die FirstNet Authority 5.100 Mobilfunkstandorte und 185 mobile Einheiten aktiviert hat, die direkt an die Benachrichtigungssysteme der Bundesstaaten angeschlossen sind. Führende Anbieter – darunter Everbridge (Hauptsitz in Massachusetts), Motorola Solutions (Illinois), OnSolve (Florida) und BlackBerry AtHoc (Standort in Texas) – betreiben inländische SOCs, die die Anforderungen von FedRAMP High erfüllen und so eine schnelle Beschaffung auf Bundes-, Landes- und Unternehmensebene ermöglichen. Häufige Ereignisse mit hohen Auswirkungen sorgen ebenfalls für anhaltende Dringlichkeit: Die NOAA zählte im vergangenen Jahr 30 separate Wetterkatastrophen mit Schäden in Milliardenhöhe, und die CISA verzeichnete 685 Ransomware-Angriffe auf kritische Infrastrukturen, die jeweils zu Warnmeldungen über mehrere Kanäle führten.

Innovationen festigen die Marktführerschaft im Bereich Massenbenachrichtigungssysteme. Los Angeles integrierte KI-gestütztes Heatmapping, das den Push-Verkehr umleitet, sobald die Nutzerdichte 1.000 Geräte pro Quadratmeile übersteigt. Der internationale Flughafen Denver speist IoT-Sensordaten von 3.100 Rauchmeldern in einen AWS-basierten Everbridge-Flow ein, der Sprach-, App- und Digital-Signboard-Nachrichten in weniger als drei Sekunden übermittelt. Tests mit 5G Stand-Alone-Netzen zwischen Verizon und FEMA erreichten während des kalifornischen „Great ShakeOut“ eine Latenz von unter einer Sekunde und bewiesen damit einen praktikablen Weg für extrem zuverlässige Übertragungen. Herausforderungen, die die Dominanz schwächen könnten, sind Klagen wegen Alarmmüdigkeit – drei Sammelklagen wurden 2024 eingereicht – und neue Datenschutzgesetze einzelner Bundesstaaten, die standortbasierte Zielgruppenansprache einschränken könnten. Dennoch positioniert die Kombination aus großer Netzabdeckung, kontinuierlicher Fördermittelvergabe und einem starken Ökosystem inländischer Anbieter Nordamerika weiterhin als Marktführer – selbst wenn sich Lösungen in Richtung KI-gestützter Personalisierung und Satellitenausfallsicherung weiterentwickeln.

Europa: Regulierungen und Smart Cities treiben die zweitgrößte Landschaft von Massenbenachrichtigungssystemen voran

Europa belegt den zweiten Platz auf dem Markt für Massenbenachrichtigungssysteme, da es EU-weite rechtliche Verpflichtungen mit ambitionierten Smart-City-Programmen verbindet. Alle 27 EU-Mitgliedstaaten betreiben Mobilfunknetze, die 410 Millionen Einwohner erreichen. Der Bericht der Europäischen Kommission für 2024 dokumentierte 521 grenzüberschreitende Roaming-Tests ohne Zustellungsausfälle. Frankreich, Deutschland und Großbritannien sind Wachstumstreiber. Die BBK investierte dieses Jahr 90 Millionen Euro in 1.200 digitale Sirenen des Typs „Warnsirene 2.0“ und eine neue Satellitenverbindung für die MoWaS-Plattform. Der britische nationale Notfallwarndienst (National Emergency Alerts Service) versendete im März während der Überschwemmungen 44 Millionen Meldungen und bestätigte damit ein Jahr nach seiner Einführung die landesweite Reichweite. Frankreich installierte 6.800 IP-Sirenen, um Paris im Vorfeld der Olympischen Sommerspiele abzusichern. Die DSGVO treibt die Entwicklung von Verschlüsselungs- und Audit-Trail-Modulen voran: Jeder Anbieter, der in den EU-Raum verkauft, muss die Datenminimierung auf dem Gerät und die Speicherung von zwei Protokollen innerhalb von ISO 27001-Umgebungen gewährleisten – Funktionen, die die Wechselkosten erhöhen und etablierte Plattformen begünstigen.

Investitionen in Smart Cities steigern die Nachfrage nach Massenbenachrichtigungssystemen. Barcelonas städtisches IoT-Netzwerk leitet Luftqualitätswarnungen von 700 Sensoren direkt in die Massenbenachrichtigungs-Cloud von Securitas weiter; Amsterdams Digitaler Zwilling verknüpft die Telemetrie von Fluttoren mit standortbasierten SMS-Warnungen für 55.000 Bewohner unterhalb des Meeresspiegels. Nachhaltigkeitsziele beeinflussen die Hardwareauswahl: Schwedens Katastrophenschutzbehörde ersetzt 1.400 Dieselgeneratoren durch solarbetriebene Sirenenmasten mit einer Leistung von 5 kW. Herausforderungen bestehen weiterhin. Unterschiedliche regulatorische Vorgaben zwingen Anbieter, 24 offizielle EU-Sprachen zu berücksichtigen, und östliche Märkte wie Rumänien und Bulgarien setzen noch immer auf analoge Lautsprecher, was die regionale Vereinheitlichung behindert. Zudem verlaufen die Spektrumauktionen für 5G Broadcast weiterhin gestaffelt, was die Aktualisierung der Warnsysteme auf Netzbetreiberebene in Teilen Südeuropas verzögert. Trotzdem behaupten die verbindlichen Sicherheitsrichtlinien des Kontinents, die Anreize für umweltfreundliche Beschaffung und wegweisende Smart-City-Projekte Europa weiterhin an zweiter Stelle.

Asien-Pazifik: Urbanisierung und Katastrophen beschleunigen die am schnellsten wachsende Nutzung von Massenbenachrichtigungen

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für Massenbenachrichtigungssysteme, da hier hohe Stadtdichte, häufige Katastrophen und staatlich geförderte digitale Infrastrukturen zusammentreffen. Indien verband im Januar seine 739 Distrikte mit einem nationalen Mobilfunknetz; wöchentlich werden bereits durchschnittlich 350 Millionen Nachrichten versendet, darunter Hitzewarnungen für 35 Städte, in denen im April Temperaturen von über 44 °C gemessen wurden. Chinas Ministerium für Katastrophenschutz stellte 3,2 Milliarden Yen für ein satellitengestütztes Warnsystem mit 23.000 Sirenen und 31 regionalen CAP-Servern bereit, während Japans FDMA im vergangenen Jahr 37.044 J-Alert-Warnungen versendete – die höchste Anzahl für diesen Dienst. Die Smartphone-Nutzung übersteigt regionsweit 1,6 Milliarden Geräte, sodass Regierungen auf App-basierte Push-Benachrichtigungen setzen können: Indonesiens InaRISK-App zählt 14 Millionen aktive Nutzer und synchronisiert sich nun mit Huaweis eLTE MNS für Tsunami-Gebiete.

Staatliche Programme treiben die Entwicklung voran. Japans Nationaler Resilienzplan sieht 200 Milliarden Yen für Überwachungsknotenpunkte für verschiedene Gefahren vor, die jeweils Massenbenachrichtigungs-Endpunkte versorgen. Australiens „Schwarzer Sommer“-Überprüfung löste eine Ausschreibung im Wert von 82 Millionen Dollar für 129 Hochleistungslautsprecher-Arrays und 22.400 PoE-Innengeräte aus. Die Nutzung von Cloud-Lösungen nimmt rasant zu: Singapur migrierte seine gesamte SG-Alert-Plattform zu GovCloud und reduzierte so die Nachrichtenlatenz für 1.500 öffentliche Gebäude im Markt für Massenbenachrichtigungssysteme auf 1,2 Sekunden. Die Bevölkerung ist immens betroffen – die UN-Wirtschafts- und Sicherheitskommission für Afrika (UN ESCAP) listet 1,4 Milliarden Einwohner in hochwassergefährdeten Gebieten auf – wodurch ein direkter Zusammenhang zwischen der Reichweite von Benachrichtigungen und der Sicherheit von Menschenleben entsteht. Zu den Herausforderungen gehören die lückenhafte Mobilfunkabdeckung in ländlichen Gebieten: Auf den Philippinen gibt es immer noch 7.600 Dörfer ohne zuverlässigen Mobilfunkempfang, und die regulatorische Heterogenität zwingt die Anbieter, sich an die Frequenzrichtlinien anzupassen, die sich im indonesischen Archipel alle 50 Kilometer ändern. Trotzdem sorgen das rasante Städtewachstum, Rekordinvestitionen in intelligente Infrastruktur und die ständige Bedrohung durch Erdbeben oder Taifune dafür, dass der asiatisch-pazifische Raum im nächsten Zyklus alle anderen Regionen bei der schrittweisen Einführung neuer Systeme übertreffen wird.

Führende Akteure auf dem globalen Markt für Massenbenachrichtigungen:

- Siemens

- Everbridge

- Honeywell

- Eaton

- Motorola Solutions

- Tafel

- IBM

- Brombeere

- Johnson Controls

- Singlewire-Software

- Rave Mobile Sicherheit

- American Signal Corporation (ASC)

- ATI-Systeme

- Massenbenachrichtigung neu gruppieren

- AlertMedia

- KONEXUS

- CrisisGo

- Netpresenter

- Omnilert

- Ruvna

- F24

- Alertus

- Mircom

- Iluminar

- Omingo

- Klaxon Technologies

- OnSolve

- Krisenmanagement

- Voyentenalarm!

- Squadcast

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente:

- Lösung

- Dienstleistungen

Nach Einsatzart:

- Vor Ort

- Cloudbasiert

Auf Antrag:

- Öffentliche Warnung

- Geschäftskontinuität und Notfallwiederherstellung

- Andere

Nach Organisation:

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

Nach Typ:

- Im Gebäude

- Weites Gebiet

- Verteilter Empfänger

Nach Branchen:

- BFSI

- Energie und Versorgung

- Ausbildung

- Gesundheitspflege

- Regierung und Verteidigung

- Transport und Logistik

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 14,62 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 46,43 Milliarden US-Dollar |

| Historische Daten | 2020- 2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 13.7% |

| Abgedeckte Segmente | Nach Komponente, nach Bereitstellung, nach Anwendung, nach Organisation, nach Typ, nach Branche, nach Region |

| Wichtige Unternehmen | Siemens, Everbridge, Honeywell, Eaton, Motorola Solutions, Blackboard, IBM, Google, BlackBerry, Johnson Controls, Singlewire Software, Rave Mobile Safety, American Signal Corporation (ASC), ATI Systems, Regroup Mass Notification, AlertMedia, KONEXUS, CrisisGo, Netpresenter, Omnilert, Ruvna, F24, Alertus, Mircom, Iluminar, Omingo, Klaxon Technologies, OnSolve, Crises Control, Voyent Alert!, Squadcast und weitere namhafte Anbieter |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |