Globaler Markt für medizinische Rehabilitationsdienstleistungen: Art (Ergotherapie, Physiotherapie, Logopädie, kognitive Rehabilitation und Sonstige); Behandlungsart (stationär und ambulant); Therapiegebiet (Orthopädie, Neurologie, Kardiologie, Sportverletzungen und Sonstige); Leistungserbringer (Krankenhaus, Klinik, Rehabilitationszentrum, Physiotherapiezentrum und Sonstige); und Region – Branchendynamik, Marktgröße, Chancen und Prognose für 2024–2032

- Letzte Aktualisierung: 18. Oktober 2024 | | Bericht-ID: AA0223369

Marktszenario

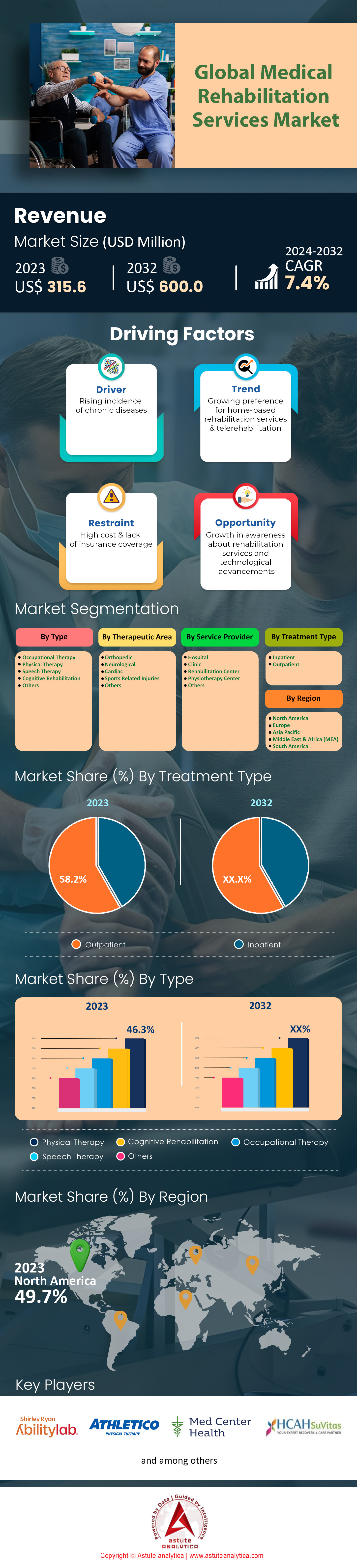

Der globale Markt für medizinische Rehabilitationsdienstleistungen wurde im Jahr 2023 auf 315,6 Millionen US-Dollar geschätzt und wird voraussichtlich bis 2032 einen Wert von 600,0 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum 2024–2032 entspricht.

Medizinische Rehabilitationsleistungen umfassen ein breites Spektrum an therapeutischen Maßnahmen zur Wiederherstellung, Erhaltung und Verbesserung der körperlichen, kognitiven und emotionalen Fähigkeiten von Menschen, die erkrankt, verletzt oder behindert sind. Zu diesen Leistungen gehören Physiotherapie, Ergotherapie, Sprachtherapie und psychologische Betreuung. Die Nachfrage nach medizinischen Rehabilitationsleistungen steigt aufgrund verschiedener Faktoren, darunter die alternde Weltbevölkerung, die zunehmende Verbreitung chronischer Erkrankungen und das gestiegene Bewusstsein für die Vorteile der Rehabilitation zur Verbesserung der Lebensqualität. Zu den Hauptnutzern dieser Leistungen zählen Menschen, die sich von Operationen, Schlaganfällen oder traumatischen Verletzungen erholen, sowie Menschen mit chronischen Erkrankungen wie Arthritis und Parkinson. Die wichtigsten Anwendungsgebiete sind Schmerztherapie, Verbesserung der Mobilität und Förderung des kognitiven und psychischen Wohlbefindens.

Das rasante Wachstum der Nachfrage nach medizinischen Rehabilitationsleistungen wird durch mehrere Faktoren angetrieben. Weltweit leben über eine Milliarde Menschen mit einer Form von Behinderung, was den Bedarf an barrierefreien Rehabilitationsleistungen unterstreicht. Die Weltgesundheitsorganisation (WHO) berichtet zudem, dass derzeit 2,4 Milliarden Menschen Rehabilitation benötigen – eine Zahl, die mit der Alterung der Bevölkerung und der Zunahme chronischer Erkrankungen voraussichtlich steigen wird. Allein in den Vereinigten Staaten haben in den letzten Jahren über 50 Millionen Menschen Physiotherapie in Anspruch genommen, was die weite Verbreitung dieser Leistungen verdeutlicht. Fortschritte in der Medizintechnik, wie Tele-Rehabilitation und robotergestützte Therapien, tragen ebenfalls zur steigenden Nachfrage bei, indem sie die Leistungen zugänglicher und effektiver machen. Darüber hinaus zeigen Wirtschaftlichkeitsanalysen, dass Rehabilitationsleistungen die Gesundheitskosten erheblich senken können, indem sie Wiedereinweisungen ins Krankenhaus und den Bedarf an Langzeitpflege minimieren.

Führende Anbieter im Markt für medizinische Rehabilitationsleistungen sind Organisationen wie Select Medical, Encompass Health und Shirley Ryan AbilityLab, die für ihre innovativen Ansätze und umfassenden Versorgungsmodelle bekannt sind. Im asiatisch-pazifischen Raum wächst der Rehabilitationsmarkt rasant, wobei China und Indien aufgrund ihrer großen Patientenzahlen und steigenden Investitionen im Gesundheitswesen zu wichtigen Akteuren werden. Da schätzungsweise 20 Millionen Menschen jährlich nach einer Operation Rehabilitation benötigen und digitale Gesundheitslösungen immer häufiger eingesetzt werden, bleibt das Wachstumspotenzial für medizinische Rehabilitationsleistungen hoch. Diese positive Prognose wird zusätzlich durch internationale Initiativen unterstützt, die darauf abzielen, Rehabilitation in die Primärversorgung zu integrieren und so einen breiteren Zugang und bessere Behandlungsergebnisse für Patienten weltweit zu gewährleisten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Die alternde Bevölkerung erhöht die Nachfrage nach umfassenden medizinischen Rehabilitationsprogrammen

Die alternde Bevölkerung ist ein wesentlicher Treiber der Nachfrage nach medizinischen Rehabilitationsleistungen. Im Jahr 2023 erreichte die Zahl der Menschen ab 65 Jahren weltweit 753 Millionen. Allein in China und Indien lebten über 260 Millionen dieser Senioren, was den immensen Bedarf an Rehabilitationsleistungen in diesen Regionen verdeutlicht. In den Vereinigten Staaten waren 54 Millionen Menschen 65 Jahre und älter und stellten damit einen erheblichen Teil der Bevölkerung dar, die aufgrund chronischer Erkrankungen wie Arthritis, Schlaganfall und Hüftfrakturen häufig medizinische Rehabilitation benötigt. Japan, mit seiner rasch alternden Gesellschaft, verzeichnete über 36 Millionen ältere Bürger, was die Nachfrage nach Rehabilitationsleistungen zur Erhaltung der Lebensqualität erhöht. In Europa zählte Deutschland 17 Millionen Senioren und Italien 14 Millionen; in beiden Ländern steigen die Anforderungen an die Gesundheitssysteme.

Der Gesundheitssektor reagiert auf diesen demografischen Wandel mit dem Ausbau von Rehabilitationseinrichtungen. Im Jahr 2023 gab es weltweit über 35.000 Rehabilitationszentren, davon mehr als 15.000 in den USA. Zudem stieg die Zahl der auf geriatrische Rehabilitation spezialisierten Fachkräfte weltweit auf über 500.000, wodurch ein ausreichendes Angebot zur Deckung des steigenden Bedarfs gewährleistet ist. Der globale Markt für Rehabilitationsleistungen für ältere Menschen hatte ein Volumen von 150 Milliarden US-Dollar, was die erheblichen Investitionen in Infrastruktur und Personal zur Versorgung dieser wachsenden Bevölkerungsgruppe widerspiegelt.

Trend: Integration von Telemedizin in Rehabilitationsleistungen zur Verbesserung von Zugänglichkeit und Komfort

Technologische Fortschritte verändern den Markt für medizinische Rehabilitationsleistungen grundlegend. Im Jahr 2023 setzten weltweit über 10.000 Rehabilitationszentren auf robotergestützte Therapie und nutzten Roboter, um Patienten bei der Wiedererlangung von Mobilität und Kraft zu unterstützen. Virtual-Reality-Systeme (VR) wurden in mehr als 5.000 Zentren implementiert und bieten Patienten immersive Umgebungen für Übungen, was die Motivation und die Behandlungsergebnisse verbessert. Der Einsatz tragbarer Technologien erreichte neue Höchststände: 20 Millionen Geräte werden von Patienten genutzt, um ihren Rehabilitationsfortschritt zu überwachen und den Gesundheitsdienstleistern Echtzeitdaten zur Verfügung zu stellen, mit denen Behandlungspläne individuell angepasst werden können.

Tele-Rehabilitation entwickelte sich zu einem wichtigen Trend: Acht Millionen Sitzungen wurden online durchgeführt, wodurch Patienten aus der Ferne Zugang zur Therapie erhielten – ein unverzichtbarer Service, insbesondere für Menschen in ländlichen oder unterversorgten Gebieten. Systeme der künstlichen Intelligenz (KI) wurden in 3.500 Rehabilitationsprogramme integriert und bieten prädiktive Analysen zur Verbesserung der Patientenversorgung. Die Investitionen in Rehabilitationstechnologie erreichten zehn Milliarden US-Dollar und unterstreichen damit deren entscheidende Rolle für bessere Behandlungsergebnisse sowie das Potenzial des Marktes für medizinische Rehabilitationsleistungen. Darüber hinaus wurden im Zuge der Entwicklung von Exoskeletten 2.000 Einheiten in Rehabilitationszentren eingesetzt, um Patienten mit Mobilitätseinschränkungen zu unterstützen.

Herausforderung: Hohe Kosten für Rehabilitationsleistungen stellen für viele Patienten eine finanzielle Hürde dar

Die steigenden Gesundheitskosten stellen den Markt für medizinische Rehabilitationsleistungen vor große Herausforderungen. Im Jahr 2023 erreichten die weltweiten Gesundheitsausgaben 8,3 Billionen US-Dollar, wovon 500 Milliarden US-Dollar auf Rehabilitationsleistungen entfielen. Die durchschnittlichen Kosten einer Rehabilitationssitzung in den USA lagen bei 150 US-Dollar, wobei die Versicherungsdeckung stark variierte und viele Patienten hohe Zuzahlungen leisten mussten. In der Europäischen Union wurden die mit Rehabilitation verbundenen Gesundheitsausgaben auf 80 Milliarden Euro geschätzt, wobei Länder wie Deutschland und Frankreich zunehmend unter finanziellem Druck stehen.

Die Kosten für moderne Rehabilitationstechnologien tragen ebenfalls zu den steigenden Ausgaben bei. So kostete beispielsweise ein robotisches Rehabilitationsgerät durchschnittlich 120.000 US-Dollar, während VR-Systeme im Schnitt 50.000 US-Dollar pro System kosteten. In Ländern wie Japan, wo die Bevölkerung am stärksten altert, stellte die Regierung über eine Billion Yen für Rehabilitationsleistungen bereit. Dennoch übersteigt die Nachfrage weiterhin die verfügbaren Ressourcen im Bereich der medizinischen Rehabilitation. Der Mangel an medizinischem Fachpersonal verschärft die Kosten zusätzlich; weltweit übersteigen die Ausgaben für Rekrutierung und Ausbildung 100 Millionen US-Dollar. Infolgedessen wächst die finanzielle Belastung für Gesundheitssysteme und Patienten stetig und gefährdet die Zugänglichkeit und Bezahlbarkeit von Rehabilitationsleistungen.

Segmentanalyse

Nach Typ

Die Physiotherapie behauptet weiterhin ihre führende Position im Markt für medizinische Rehabilitationsleistungen mit einem Marktanteil von über 46,3 %. Diese Dominanz basiert auf ihrer breiten Anwendbarkeit und nachgewiesenen Wirksamkeit bei einer Vielzahl von Erkrankungen. Im Jahr 2023 nahmen rund 16 Millionen Amerikaner physiotherapeutische Leistungen in Anspruch, was ihre entscheidende Rolle im Gesundheitswesen unterstreicht. Allein in den Vereinigten Staaten sind über 240.000 staatlich anerkannte Therapeuten in diesem Bereich tätig, was die weite Verbreitung und Zugänglichkeit der Physiotherapie verdeutlicht. Innovationen in den Behandlungsmethoden, wie die Integration von Hydrotherapie und manuellen Therapieverfahren, haben ihre Stellung weiter gefestigt. Die weltweite Nachfrage nach Physiotherapie zeigt sich in über 4 Milliarden Therapiesitzungen, die jährlich weltweit durchgeführt werden und ein breites Spektrum an Erkrankungen abdecken – von Verletzungen des Bewegungsapparates bis hin zur Behandlung chronischer Schmerzen. Darüber hinaus ist die Physiotherapie ein Eckpfeiler der postoperativen Versorgung: Rund 80 % der Patienten nach orthopädischen Eingriffen nutzen diese Leistungen, um die Genesung zu beschleunigen und die Behandlungsergebnisse zu verbessern.

Neben ihrer breiten Anwendung hat die Physiotherapie ihre Wirksamkeit bei der Verbesserung der Lebensqualität von Patienten im Bereich der medizinischen Rehabilitation unter Beweis gestellt. Studien zeigen, dass über 70 % der Patienten nach einer Physiotherapie deutliche Verbesserungen ihres Schmerzniveaus und ihrer Beweglichkeit berichten. Besonders hervorzuheben ist die Rolle der Therapie in der Sportmedizin: Professionelle Sportligen investieren massiv in Physiotherapieeinrichtungen und -personal, was ihre entscheidende Bedeutung für die Regeneration und Leistungsoptimierung von Athleten unterstreicht. Auch der Beitrag der Physiotherapie zur Senkung der Gesundheitskosten ist nicht zu unterschätzen; Schätzungen zufolge spart sie dem Gesundheitssystem jährlich Milliarden, indem sie Operationen vermeidet und den Bedarf an verschreibungspflichtigen Medikamenten reduziert. Der wachsende Bedarf der alternden Bevölkerung an nachhaltigen und nicht-invasiven Behandlungsmethoden stellt sicher, dass die Physiotherapie auch weiterhin eine führende Rolle in der Rehabilitation spielen wird. Da die globalen Gesundheitssysteme ihren Wert zunehmend anerkennen, ist die Physiotherapie nicht nur heute eine dominierende Kraft, sondern auch für zukünftiges Wachstum und weiteren Einfluss bestens gerüstet.

Nach Behandlungsart

Im Bereich der Behandlungsarten ist die ambulante Versorgung mit einem Marktanteil von über 58,2 % führend. Diese herausragende Stellung im Markt für medizinische Rehabilitationsleistungen ist auf mehrere überzeugende Faktoren zurückzuführen. Aktuelle Daten zeigen, dass im Jahr 2023 weltweit über 2.000 neue ambulante Rehabilitationszentren eröffnet wurden, was die steigende Nachfrage nach diesen Leistungen widerspiegelt. In den USA haben die ambulanten Besuche jährlich 500 Millionen überschritten, was die breite Akzeptanz dieser Versorgungsform unterstreicht. Eine Umfrage aus dem Jahr 2023 ergab, dass 70 % der Patienten die ambulante Rehabilitation aufgrund ihrer Bequemlichkeit bevorzugen, wobei 60 % die Möglichkeit, die Behandlung nahtlos in ihren Alltag zu integrieren, als wesentlichen Vorteil nannten. Die Einführung der Tele-Rehabilitation hat die ambulanten Leistungen weiter gestärkt: Über 1,5 Millionen Sitzungen wurden im Jahr 2023 virtuell durchgeführt, wodurch Patienten die Versorgung aus der Ferne in Anspruch nehmen können, ohne dass die Wirksamkeit beeinträchtigt wird.

Technologische Fortschritte sind entscheidend für die Verbesserung der Qualität ambulanter Behandlungen im Bereich der medizinischen Rehabilitation. Weltweit setzen über 3.000 ambulante Zentren robotergestützte Therapiegeräte ein, die die Genesungszeit im Vergleich zu herkömmlichen Methoden nachweislich um durchschnittlich zwei Wochen verkürzen. Darüber hinaus haben mehr als 1.200 Zentren Virtual-Reality-Anwendungen (VR) in ihre Behandlungspläne integriert. Studien belegen eine 30%ige Verbesserung der Patientenmotivation und der Therapietreue. Die Integration tragbarer Technologien wie Smartbands und Sensoren wird von über 4.500 Zentren genutzt und ermöglicht die Echtzeitüberwachung und Anpassung der Behandlungspläne an den individuellen Fortschritt. Die Patientenzufriedenheit mit ambulanten Leistungen hat zudem einen Höchststand erreicht: Über 85 % der Patienten berichteten 2024 von positiven Erfahrungen. Diese Zahlen unterstreichen die Fähigkeit des ambulanten Sektors, eine qualitativ hochwertige und flexible Versorgung anzubieten, die den sich wandelnden Bedürfnissen der Patienten gerecht wird und seine führende Position im Markt für medizinische Rehabilitationsleistungen festigt.

Nach Therapiegebiet

Der Markt für medizinische Rehabilitationsleistungen verzeichnet bedeutende Fortschritte, insbesondere im Bereich der Orthopädie, der mit einem prognostizierten Umsatzanteil von über 41,4 % ein bemerkenswertes Wachstum verzeichnen dürfte. Diese Expansion wird durch die alternde Weltbevölkerung, die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und Fortschritte in der Rehabilitationstechnologie angetrieben. Die orthopädische Rehabilitation konzentriert sich auf die Wiederherstellung von Funktion und Mobilität, und Innovationen bei minimalinvasiven Operationstechniken und Prothesentechnologien treiben dieses Segment zusätzlich voran. Parallel dazu spielt das neurologische Segment, das 2022 den zweitgrößten Marktanteil innehatte, weiterhin eine entscheidende Rolle bei der Versorgung von Patienten mit komplexen neurologischen Erkrankungen. Der Anstieg von Schlaganfällen und traumatischen Hirnverletzungen sowie das gestiegene Bewusstsein und die verbesserte Diagnose von Erkrankungen wie Parkinson und Multipler Sklerose unterstreichen die zentrale Bedeutung der neurologischen Rehabilitation.

Weltweit setzen Rehabilitationszentren zunehmend auf ganzheitliche Behandlungsansätze, um die Behandlungsergebnisse für Patienten zu verbessern. Einrichtungen wie das Reut Rehabilitationszentrum sind beispielhaft für diesen Trend und bieten spezialisierte Programme für Rückenmarksverletzungen, Hirnerkrankungen und die Rehabilitation nach Schlaganfällen an. Aktuelle Daten aus dem Markt für medizinische Rehabilitationsleistungen zeigen, dass jährlich über 10.000 Patienten robotergestützte Therapien nutzen, was deren wachsende Akzeptanz und Wirksamkeit belegt. Im vergangenen Jahr wurden weltweit rund 5.000 neue neurologische Rehabilitationsprogramme eingerichtet. 70 % der Rehabilitationseinrichtungen haben Virtual Reality in ihre Behandlungsprogramme integriert. Die Patientenzufriedenheit in Rehabilitationszentren hat sich durch die Einbeziehung ganzheitlicher Ansätze im Durchschnitt um 30 Punkte verbessert. Darüber hinaus bieten 8 von 10 Rehabilitationszentren mittlerweile spezialisierte psychologische Betreuung an. Über 15.000 Fachkräfte im Gesundheitswesen haben sich kürzlich in fortschrittlichen Rehabilitationstechnologien weitergebildet. Rund 60 % der Schlaganfallpatienten erzielen mit neuen Therapieverfahren bessere Genesungsergebnisse. Die Rehabilitationsdauer hat sich dank technologischer Interventionen im Durchschnitt um 15 % verkürzt. Schließlich sind mittlerweile 95 % der Rehabilitationszentren mit Telemedizin-Funktionen ausgestattet, was den Zugang zur Versorgung weiter verbessert.

Von Anbietern

Krankenhäuser spielen eine zentrale Rolle im Markt für medizinische Rehabilitationsleistungen und sind weltweit die wichtigsten Anbieter. Im Jahr 2023 entfielen über 36,7 % des Marktanteils auf Krankenhäuser. Mit über 50.000 Krankenhäusern weltweit bietet ein Großteil davon aktiv Rehabilitationsleistungen an. Allein in den Vereinigten Staaten gibt es rund 6.000 Krankenhäuser, die umfassende Rehabilitationsversorgung anbieten. In China ist diese Zahl mit etwa 30.000 Krankenhäusern im Rehabilitationssektor sogar noch höher. Indien folgt mit rund 25.000 Einrichtungen, was die globale Reichweite und den Einfluss von Krankenhäusern in diesem Markt verdeutlicht. Das japanische Gesundheitssystem umfasst rund 8.000 Krankenhäuser, von denen viele über spezialisierte Rehabilitationsabteilungen verfügen, um der steigenden Nachfrage nach solchen Leistungen gerecht zu werden.

Die dominante Stellung von Krankenhäusern als Anbieter medizinischer Rehabilitationsleistungen wird durch ihre Fähigkeit, multidisziplinäre Teams zu beschäftigen, zusätzlich unterstrichen. In der Europäischen Union verfügen über 7.000 Krankenhäuser über Teams, die Physiotherapeuten, Ergotherapeuten und Logopäden umfassen. In Australien integrieren rund 1.300 Krankenhäuser Rehabilitation in ihr Leistungsangebot, was die weite Verbreitung dieser Leistungen verdeutlicht. Das brasilianische Gesundheitssystem umfasst etwa 6.800 Krankenhäuser, von denen eine wachsende Zahl den Schwerpunkt auf die Rehabilitation chronischer Erkrankungen legt. In Kanada bieten rund 2.000 Krankenhäuser umfassende Rehabilitationsleistungen an, was die Bedeutung von Krankenhäusern im nationalen Gesundheitssystem unterstreicht.

Darüber hinaus hat der Aufstieg spezialisierter Rehabilitationskliniken deren dominante Stellung im Markt für medizinische Rehabilitationsleistungen weiter gestärkt. Weltweit gibt es über 2.500 solcher Einrichtungen, die sich ausschließlich der Rehabilitation widmen und fortschrittliche Versorgung sowie innovative Behandlungsmethoden anbieten. Die Weltgesundheitsorganisation (WHO) bestätigt, dass mehr als 50 Länder nationale Richtlinien zur Förderung stationärer Rehabilitationsleistungen haben und unterstreicht damit die entscheidende Rolle von Krankenhäusern in diesem Sektor. Diese Statistiken verdeutlichen das umfassende globale Netzwerk von Krankenhäusern, die die Landschaft der medizinischen Rehabilitationsleistungen aktiv prägen und ihre zentrale Position als wichtige Anbieter in diesem essenziellen Gesundheitsmarkt festigen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika ist mit über 49,7 % Marktanteil führend auf dem globalen Markt für medizinische Rehabilitationsleistungen. Die Dominanz der Region ist maßgeblich auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und ein starkes Netzwerk von Rehabilitationszentren zurückzuführen. Die Vereinigten Staaten spielen dabei eine zentrale Rolle und fungieren als Drehscheibe für Spitzenforschung und Innovation in der Rehabilitationstherapie. Mit über 1.200 stationären und mehr als 7.000 ambulanten Rehabilitationseinrichtungen bieten die USA ein breites Spektrum an Leistungen für unterschiedlichste Bedürfnisse – von Physiotherapie bis hin zur spezialisierten neurologischen Rehabilitation. Die Präsenz führender Anbieter wie Select Medical, Kindred Healthcare und Encompass Health stärkt die Position der Region zusätzlich. Angesichts der alternden Bevölkerung wird die Nachfrage nach Rehabilitationsleistungen voraussichtlich deutlich steigen, insbesondere da in den USA derzeit schätzungsweise 54 Millionen Menschen 65 Jahre und älter leben. Fortschritte in der Technologie, wie beispielsweise robotergestützte Rehabilitation und Tele-Rehabilitation, werden die Leistungserbringung verbessern, sie zugänglicher und effizienter gestalten und dem Markt in den kommenden Jahren zugutekommen.

Europa bleibt im Vergleich der zweitgrößte Markt für medizinische Rehabilitationsleistungen. Er zeichnet sich durch ein umfassendes öffentliches Gesundheitssystem und einen starken Fokus auf die Nachsorge aus. Länder wie Deutschland, Großbritannien und Frankreich sind führend auf diesem Markt; allein in Deutschland gibt es über 1.200 Rehabilitationskliniken. Die Region profitiert von einem koordinierten Rehabilitationsansatz, der die Leistungen in die nationalen Gesundheitssysteme integriert. Der europäische Markt wird durch die alternde Bevölkerung mit rund 90 Millionen Menschen ab 65 Jahren und die zunehmende Verbreitung chronischer Erkrankungen wie Schlaganfall und Herz-Kreislauf-Erkrankungen angetrieben. Zu den wichtigsten Anbietern in der Region zählen Fresenius SE & Co., Ramsay Santé und die Spire Healthcare Group. Europa ist zudem für seinen Fokus auf Forschung und Entwicklung im Bereich Rehabilitation bekannt. Initiativen wie die Europäische Innovationspartnerschaft für aktives und gesundes Altern zielen darauf ab, die Qualität und Nachhaltigkeit der Versorgung zu verbessern. Trotz wirtschaftlicher Herausforderungen und begrenzter Gesundheitsbudgets wird für die Region ein stetiges Wachstum erwartet, das durch politische Reformen und technologische Innovationen unterstützt wird.

Sowohl Nordamerika als auch Europa stehen vor einem Wachstum im Markt für medizinische Rehabilitationsleistungen, wenn auch mit unterschiedlicher Dynamik. In Nordamerika wird das Wachstum voraussichtlich durch die Integration fortschrittlicher Technologien und personalisierter Medizinansätze vorangetrieben. So wird beispielsweise der Telemedizinmarkt bis 2025 voraussichtlich ein Volumen von über 64 Milliarden US-Dollar erreichen. Das Wachstum in Europa hingegen dürfte durch den strategischen Fokus auf Initiativen im Bereich der öffentlichen Gesundheit und die grenzüberschreitende Zusammenarbeit im Gesundheitswesen beflügelt werden, wie die EU-Förderung von 5 Milliarden Euro für Gesundheitsprogramme zeigt. Da beide Regionen weiterhin in die Infrastruktur und Innovation des Gesundheitswesens investieren, sind sie gut aufgestellt, um die steigende Nachfrage nach Rehabilitationsleistungen zu decken, die durch demografische Veränderungen und sich wandelnde Gesundheitsbedürfnisse bedingt ist. Der kontinuierliche Austausch von Wissen und bewährten Verfahren zwischen diesen Regionen könnte ihre Kompetenzen weiter stärken und ein globales Umfeld des Fortschritts im Bereich der Rehabilitationsleistungen fördern.

Liste der vorgestellten Schlüsselunternehmen:

- Fähigkeitslabor

- Athletico Physiotherapie

- Lifespan-Gesundheitssystem

- Med Center Health

- Bewegungstherapie

- Paradigm Healthcare

- Institut für Leistungsrehabilitation im Sport

- SuVitas

- Das Royal Buckinghamshire Krankenhaus

- US Physical Therapy, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Beschäftigungstherapie

- Physiotherapie

- Logopädie

- Kognitive Rehabilitation

- Andere

Nach Behandlungsart

- Stationär

- Ambulant

Nach Therapiegebiet

- Orthopädisch

- Neurologisch

- Herz

- Sportbedingte Verletzungen

- Andere

Vom Dienstanbieter

- Krankenhaus

- Klinik

- Rehabilitationszentrum

- Physiotherapiezentrum

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 315,6 Millionen US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 600,0 Millionen US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 7.4% |

| Abgedeckte Segmente | Nach Art, nach Behandlungsart, nach Therapiegebiet, nach Leistungserbringer, nach Region |

| Wichtige Unternehmen | AbilityLab, Athletico Physical Therapy, Lifespan Health System, Med Center Health, nMotion Physical Therapy, Paradigm Healthcare, Performance Rehabilitation Institute of Sports Medicine, SuVitas, The Royal Buckinghamshire Hospital, US Physical Therapy, Inc., Weitere namhafte Anbieter |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |