Globaler Markt für OLED-Mikrodisplays: Nach Produkttyp (Nah-zu-Augen-Displays und Head-Mounted-Displays); Auflösung (HD und Full HD); Technologie (AMOLED (Active Matrix OLED), Weißes OLED, RGB OLED); Anwendung (Elektronische Sucher (EVFs), AR- und VR-Brillen/Brillen, Drohnen, Sonstige); Branchen (Automobilindustrie, Unterhaltungselektronik, Medien, Unterhaltung & Sport, Einzelhandel, Luft- und Raumfahrt, Militär & Verteidigung, Bildung, Sonstige); Vertriebskanal (Online und Offline (Direktvertrieb und Distributoren)) – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 18. Juli 2024 | | Bericht-ID: AA0724865

Marktszenario

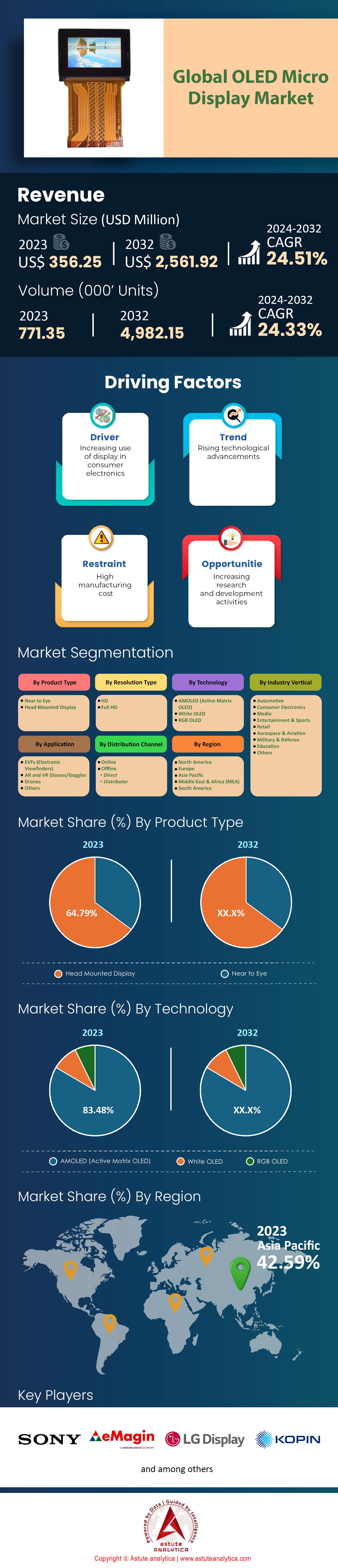

Der globale Markt für OLED-Mikrodisplays wurde im Jahr 2023 auf 356,25 Millionen US-Dollar geschätzt und soll bis 2032 einen Marktwert von 2.561,92 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,51 % im Prognosezeitraum 2024–2032 entspricht.

Dank besserer Bildqualität, geringerer Größe und niedrigerem Energieverbrauch ist die weltweite Nachfrage nach OLED-Mikrodisplays sprunghaft angestiegen. Ihre einzigartigen Eigenschaften machen sie für ein breites Anwendungsspektrum geeignet, insbesondere für Augmented Reality (AR), Virtual Reality (VR) und Wearables. Jüngste Fortschritte in diesen Bereichen haben den Bedarf an leistungsstarken Displays wie nie zuvor erhöht. So verzeichnete der globale AR-Markt allein im Jahr 2023 ein enormes Wachstum: 5,5 Millionen AR-Headsets wurden ausgeliefert, während der Absatz von VR-Headsets 10,2 Millionen Einheiten erreichte. Dies verdeutlicht die steigende Nachfrage der Kunden nach immersiven Technologien, die durch hochentwickelte Displaylösungen unterstützt werden. Darüber hinaus zeigen die Rekordzahlen des OLED-Mikrodisplay-Marktes im Jahr 2023, dass weltweit über 300 Millionen Wearables ausgeliefert wurden. Dieser Trend wurde maßgeblich durch die Verbreitung von Smart Glasses angetrieben, die aufgrund ihrer hohen Auflösung und brillanten Farben häufig OLED-Mikrodisplays nutzen.

Auch die Automobilindustrie hat diese neue Technologie für sich entdeckt und setzt sie in Form von Head-up-Displays (HUDs) und Fahrerassistenzsystemen (ADAS) ein. Über zwei Millionen Fahrzeuge wurden im letzten Jahr damit ausgestattet. Im Gesundheitswesen gibt es ebenfalls bedeutende Implementierungen, beispielsweise in Krankenhäusern und Kliniken weltweit. Dort werden die Systeme häufig bei AR-gestützten Operationen oder in medizinischen Ausbildungsprogrammen eingesetzt; weltweit sind bisher über eine Million Geräte im Einsatz.

Darüber hinaus zeigt der Markt für Unterhaltungselektronik ein steigendes Interesse an OLED-Mikrodisplays. Intelligente Brillen und AR/VR-Geräte wurden 2023 über 25 Millionen Mal verkauft, was einen rasanten Anstieg ihrer Beliebtheit belegt. Auch die Spieleindustrie profitiert von High-End-Gaming-Headsets mit OLED-Mikrodisplays. Allein 2022 wurden sieben Millionen Gaming-Headsets mit OLED-Technologie ausgeliefert. Die staatliche Förderung von AR/VR-Anwendungen im Verteidigungsbereich führte zum Einsatz von über einer halben Million AR-Brillen für Schulungs- und Einsatzzwecke. Im industriellen Bereich wurden 2023 jeweils über 1,5 Millionen Geräte mit OLED-Mikrodisplays für Ferninspektionen und -wartungen eingesetzt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsende Nachfrage nach Augmented-Reality- und Virtual-Reality-Anwendungen treibt OLED-Mikrodisplays an

Haupttreiber des OLED-Mikrodisplay-Marktes ist die stark steigende Nachfrage nach Augmented Reality (AR)- und Virtual Reality (VR)-Anwendungen. Der Wert des AR- und VR-Marktes wurde 2023 auf über 40 Milliarden US-Dollar geschätzt und soll bis 2030 auf 180 Milliarden US-Dollar anwachsen. OLED-Mikrodisplays sind für immersive AR- und VR-Erlebnisse unerlässlich, da sie eine hohe Auflösung und lebendige Farben bieten. Diese Nachfrage wird auch durch die Auslieferungszahlen von AR- und VR-Headsets gestützt, die 2022 9,7 Millionen Einheiten betrugen und bis 2025 voraussichtlich 43,5 Millionen erreichen werden. Hinzu kommt deren Einsatz in verschiedenen Branchen, beispielsweise im Gesundheitswesen, wo die Marktdurchdringung im letzten Jahr bei 15 % lag und bis 2027 auf rund 45 % prognostiziert wird.

Ein weiterer wichtiger Faktor für das Wachstum des OLED-Mikrodisplay-Marktes ist die zunehmende Integration von OLED-Mikrodisplays in Unterhaltungselektronik. Laut einem Bericht nutzen über 68 % aller neuen AR/VR-Geräte OLED-Technologie, da diese im Vergleich zu anderen Displaytypen eine bessere Bildqualität und Energieeffizienz bietet. Die Unterhaltungselektronikbranche wächst seit 2022 stetig um etwa 6 % jährlich und erreichte einen geschätzten Wert von 1,1 Billionen US-Dollar. Die Zahl der aktiven AR-Nutzer wird bis 2024 voraussichtlich 1,73 Milliarden erreichen, gegenüber 0,81 Milliarden im Jahr 2021. Dies verdeutlicht den wachsenden Markt für diese fortschrittlichen Displays. Auch die Spieleindustrie, deren Wert 2023 auf 183 Milliarden US-Dollar geschätzt wurde, setzt zunehmend auf OLED-Mikrodisplays, um ein besseres Nutzererlebnis zu bieten.

Trend: Zunehmende Integration von OLED-Mikrodisplays in tragbare Technologien

Einer der wichtigsten Trends auf dem Markt für OLED-Mikrodisplays ist deren zunehmende Verwendung in Wearables. Der weltweite Markt für Wearables wird Prognosen zufolge bis 2028 einen Wert von 171,8 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % wachsen. Ihr geringes Gewicht, ihre Flexibilität und die hervorragende Bildqualität machen OLED-Mikrodisplays zur idealen Wahl für Wearables. Im Jahr 2023 nutzten 52 % der neuen Wearables OLED-Mikrodisplays, verglichen mit 39 % im Jahr 2021. Die Auslieferungen von Smartwatches – einem wichtigen Bestandteil der Wearable-Branche – erreichten 2022 225 Millionen Einheiten; diese Zahl wird voraussichtlich bis 2026 auf rund 370 Millionen Einheiten steigen. Auch im Segment der Fitness-Tracker wurden allein im letzten Jahr rund 84 Millionen Einheiten ausgeliefert. Hier setzen ebenfalls immer mehr OLED-Mikrodisplays im kleinen Format zum Einsatz.

Dieser Trend im Markt für OLED-Mikrodisplays wird durch die steigende Nachfrage der Verbraucher nach hochwertigen Displays in Wearables angetrieben. Eine Studie aus dem Jahr 2023 ergab, dass 72 % der Käufer die Displayqualität als wichtigsten Faktor beim Kauf eines Wearables angaben, verglichen mit 65 % im Jahr 2020. Die Branche der medizinischen Wearables wächst jährlich um 10,7 %, und dieses Wachstum basiert maßgeblich auf OLED-Mikrodisplays (OMDs), die eine präzise Visualisierung von Daten ermöglichen. Um die Lageerkennung weiter zu verbessern, investierten Militärorganisationen allein im letzten Jahr 2,7 Milliarden US-Dollar in AR/VR-Technologien und setzen daher vermehrt auf Wearables mit OMDs. Diese Entwicklungen verstärken den bereits bestehenden Trend hin zu besseren Bildschirmen in Kleidung zusätzlich.

Herausforderung: Hohe Produktionskosten und technische Herausforderungen bei OLED-Mikrodisplays

Zu den größten Herausforderungen für den Markt für OLED-Mikrodisplays zählen die hohen Herstellungskosten und die technischen Schwierigkeiten bei der Produktion. Komplexe Fertigungsprozesse und hochpräzise Anlagen führen zu durchschnittlich 35 % höheren Kosten für ein OLED-Mikrodisplay im Vergleich zu einem LCD-Display. Weltweit wurden 2023 450 Millionen US-Dollar in die Produktion investiert, wobei ein Großteil davon in Forschung und Entwicklung sowie in Kapitalanlagen floss. Die Tatsache, dass diese Displays eine Ausbeute von unter 70 % erzielen, verglichen mit über 90 % bei herkömmlichen Flüssigkristallanzeigen (LCDs), macht sie teuer.

Diese technischen Herausforderungen im Markt für OLED-Mikrodisplays verschärfen die ohnehin schon komplexe Marktsituation zusätzlich. Die gleichzeitige Erreichung hoher Helligkeit und Energieeffizienz bleibt weiterhin eine Herausforderung, da aktuelle Modelle nur die halbe Bildschirmhelligkeit vergleichbarer LCD-Panels erreichen. Hinzu kommt, dass die durchschnittliche Lebensdauer von OLEDs mit 10.000 Stunden gegenüber 20.000 Stunden nur etwa halb so lang ist wie die von LCDs, was Zweifel an ihrer Zuverlässigkeit aufkommen lässt. Ein weiteres Problem stellt die für AR/VR-Anwendungen erforderliche Pixeldichte dar, die üblicherweise 3.000 PPI (Pixel pro Zoll) übersteigt. Lediglich 40 % der Hersteller werden diese hohen Dichten im Jahr 2023 erreichen, was ihre Einsatzmöglichkeiten stark einschränkt.

Darüber hinaus unterliegt das OLED-Material einem natürlichen Alterungsprozess, der zu Farbverschiebungen und Einbrenneffekten führt. Bereits nach einem Jahr weisen 15 % der Geräte deutliche Leistungseinbußen auf. Diese hohe Fehlerrate – die bis zum nächsten Jahr voraussichtlich bei etwa 5 % liegen wird – erhöht den Druck auf Produktionskosten und -zeiten. Neben dem Schutz vor Feuchtigkeit und Sauerstoff, die das Material schädigen, besteht weiterhin Bedarf an fortschrittlicheren Verkapselungstechnologien, um OLED-Mikrodisplays vor weiteren Schäden zu bewahren. Dies erhöht jedoch die Komplexität und die Kosten zusätzlich. Trotz dieser Schwierigkeiten werden in Verbindung mit Fortschritten in der Materialwissenschaft kontinuierlich Anstrengungen unternommen, die Fertigungsmethoden zu verbessern. Dies wird jedoch noch einige Zeit in Anspruch nehmen.

Segmentanalyse

Nach Typ

Head-Mounted Displays (HMDs) haben sich dank ihrer überlegenen Leistungsmerkmale mit einem Marktanteil von 64,79 % zu einer Schlüsselanwendung für OLED-Mikrodisplays entwickelt. OLED-Displays sind selbstleuchtend, wodurch sie leichter, dünner und energieeffizienter als herkömmliche LCDs sind. Dies ist besonders bei HMDs von Vorteil, da es Gewicht und Stromverbrauch reduziert. Die Fähigkeit von OLEDs, sehr tiefe Schwarztöne und hohe Kontrastverhältnisse darzustellen, verbessert zudem das Eintauchen in Virtual-Reality- (VR) und Augmented-Reality-Anwendungen (AR) und macht sie somit ideal für High-End-HMDs. Mehrere technologische Vorteile tragen zur Dominanz von OLED-Mikrodisplays in HMDs bei. In VR- und AR-Umgebungen sind die schnelleren Reaktionszeiten von OLEDs wichtig, um Bewegungsunschärfe und Latenz zu reduzieren und so ein flüssigeres, realistischeres Nutzererlebnis zu ermöglichen. Darüber hinaus erreichen OLED-Mikrodisplays höhere Pixeldichten, die notwendig sind, um den bei VR-Headsets häufig auftretenden Fliegengittereffekt zu vermeiden, bei dem Lücken zwischen den Pixeln sichtbar sind. Beispielsweise haben jüngste Entwicklungen dazu geführt, dass die Auflösung für ein einzelnes Auge über 3K hinausgeht, wodurch die Sehschärfe erheblich verbessert wird.

Der Markt für OLED-Mikrodisplays in Head-Mounted Displays (HMDs) wächst rasant. 2023 betrug der Wert des globalen HMD-Marktes rund 5,8 Milliarden US-Dollar, wovon aufgrund ihrer hervorragenden Leistung ein Großteil auf OLED-Mikrodisplays entfiel. Prognosen zufolge wird die Verbreitung der OLED-Technologie in HMDs von 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % zunehmen. Bis 2024 werden voraussichtlich jährlich über 500 Millionen AMOLED-Bildschirme produziert, bedingt durch die Nachfrage nach VR- und AR-Anwendungen und anderen Anwendungen, die eine stärkere Abhängigkeit von der OLED-Technologie bedingen. Diese Entwicklung wird zusätzlich durch kontinuierliche Fortschritte in den Produktionsprozessen verschiedener Arten kostengünstiger organischer Leuchtdioden unterstützt, die für diverse Anwendungen benötigt werden, darunter beispielsweise für Spielekonsolen oder Smartphone-Displays.

Durch Beschluss

Gemessen an der Auflösung dominiert das HD-Segment den Markt für OLED-Mikrodisplays mit einem Umsatzanteil von 54,88 %. Dieser Anstieg der Nachfrage nach hochauflösenden Bildern ist auf Virtual Reality (VR), Augmented Reality (AR) und Wearables zurückzuführen. Die HD-Auflösung bietet ein optimales Verhältnis zwischen Bildschärfe und Energieeffizienz und eignet sich daher ideal für diese Anwendungsbereiche. Laut den aktuellsten Daten von Display Supply Chain Consultant (DSCC) zum globalen Markt für OLED-Mikrodisplays wird die Hälfte der Displays in HD-Qualität vorliegen, mit einem erwarteten Marktanteil von 54 %. Die Beliebtheit von Unterhaltungselektronik wie Smartphones und Tablets sowie von Medizingeräten und militärischen Anwendungen trägt maßgeblich zu diesem Wachstum bei.

Der technologische Fortschritt trägt nicht nur maßgeblich zur Kostensenkung bei, sondern ermöglicht durch verbesserte Fertigungsprozesse im Zusammenhang mit organischen Leuchtdioden (OLEDs) auch eine höhere Erschwinglichkeit. Darüber hinaus weist der jüngste Bericht von Omdia aus, dass allein im ersten Quartal 1,8 Millionen Einheiten ausgeliefert wurden – ein Anstieg von rund 25 % gegenüber dem Ende des letzten Quartals kurz nach Beginn des vierten Quartals 2019. Haupttreiber ist die gestiegene Nachfrage von Herstellern, die die OLEDs in Smart Glasses etc. integrieren möchten, um in Kombination mit Head-Mounted Displays (HMDs) immersive Erlebnisse zu ermöglichen.

Verbraucherpräferenzen und Marktveränderungen sind entscheidend für die Popularität des HD-Sektors. Astute Analytica ermittelte, dass 62 % der Kunden weiterhin VR- und AR-Geräte mit HD-Auflösung bevorzugen, da diese den besten Kompromiss zwischen visueller Qualität und Kosteneffizienz bieten. Darüber hinaus wird erwartet, dass die Nachfrage nach solchen Geräten bis 2025 einen Wert von über 125 Milliarden US-Dollar erreichen wird, wobei HD-OLED-Mikrodisplays zu den wichtigsten Treibern dieses Wachstums zählen.

Durch Technologie

Dank ihrer überlegenen Leistung und Vielseitigkeit hat die AMOLED-Technologie den Markt für OLED-Mikrodisplays erobert und erzielt einen Umsatzanteil von 83,48 %. Die höhere Auflösung und die präzise Pixelsteuerung zählen zu den Hauptgründen für diese Dominanz. Bei AMOLED-Displays wird jedes Pixel von einem Dünnschichttransistor-Array (TFT) gesteuert, was eine genaue Helligkeitsregelung und präzise Farbwiedergabe ermöglicht. Dies ist unerlässlich für Anwendungen mit detailreichen und lebendigen Bildern wie Smartphones, Smartwatches oder VR-Headsets. Darüber hinaus unterstützen AMOLEDs variable Bildwiederholraten von 1 Hz bis 120 Hz. Dadurch schalten sie schneller und sparen somit Energie. Gleichzeitig sorgen sie für sanftere Übergänge und verbessern so das Nutzererlebnis.

Darüber hinaus werden AMOLED-Mikrodisplays aufgrund ihrer Energieeffizienz häufig eingesetzt, da sie weniger Strom verbrauchen als LCDs. Diese Eigenschaft ist besonders vorteilhaft bei Mobilgeräten, bei denen eine lange Akkulaufzeit entscheidend ist, ohne dass die Bildqualität darunter leidet. Dank der kürzlich in diese Panels integrierten Niedertemperatur-Polykristallinoxid-Technologie (LTPO) konnten beide Ziele erreicht werden, wodurch der Stromverbrauch deutlich reduziert wird. Dadurch eignen sie sich ideal für Geräte, die lange Betriebszeiten erfordern, ohne Kompromisse bei der Bildqualität einzugehen. Die inhärente Flexibilität von AMOLED-Displays ermöglicht zudem die Herstellung faltbarer Smartphones und anderer Formfaktoren, die mit weniger flexiblen Displaytechnologien nicht realisierbar gewesen wären.

Die zunehmende Verbreitung von OLED-Mikrodisplays und die kontinuierlichen Weiterentwicklungen der AMOLED-Technologie haben deren Position in der Branche gefestigt. Unternehmen wie Samsung haben enorme Summen in die AMOLED-Technologie investiert. Dies führte zu einer breiten Akzeptanz in der High-End-Unterhaltungselektronik, da die Technologie extrem helle Bildschirme mit absolutem Schwarz und einem breiten Farbspektrum ermöglicht.

Durch Bewerbung

Basierend auf der Anwendung ist das Segment der AR/VR-Brillen mit einem Umsatzanteil von über 52,54 % führend auf dem Markt für OLED-Mikrodisplays. Sie gelten heute als Grundlage für AR/VR-Anwendungen, da sie anderen Geräten in vielen wichtigen Aspekten überlegen sind. So bieten OLEDs dank ihrer hohen Kontrastverhältnisse und lebendigen Farben eine unübertroffene Bildqualität. Diese Eigenschaft ist in AR- und VR-Umgebungen, in denen Realismus und Immersion in virtuelle Welten unerlässlich sind, besonders wichtig. Ein weiterer Vorteil organischer Leuchtdioden gegenüber anderen Displaytechnologien ist die Möglichkeit, echtes Schwarz durch das vollständige Abschalten einzelner Pixel zu erzielen. Keine andere Technologie kann dies außer OLED, was das visuelle Erlebnis intensiviert. Laut einem Bericht von Display Supply Chain Consultants aus dem Jahr 2023 kann das Kontrastverhältnis von OLED-Displays sogar 1.000.000:1 erreichen, während herkömmliche LCDs nur ein Verhältnis von 1.000:1 aufweisen.

OLED-Mikrodisplays zeichnen sich durch schnelle Reaktionszeiten und geringe Latenz aus. Diese sind entscheidend, um Bewegungsunschärfe zu reduzieren und ein flüssiges Nutzererlebnis in AR/VR-Anwendungen zu gewährleisten. Herkömmliche LCDs hingegen können unter Geisterbildern oder Verzögerungen leiden, was zu Unbehagen oder Übelkeit führen kann. Beispielsweise liegt die durchschnittliche Reaktionszeit bei OLEDs unter einer Millisekunde, während sie bei LCDs etwa 10 bis 12 Millisekunden beträgt. OLED-Mikrodisplays sind zudem äußerst energieeffizient und kompakt und eignen sich daher ideal für tragbare AR/VR-Geräte, die leichte und energiesparende Komponenten benötigen. Da sie keine Hintergrundbeleuchtung benötigen, wird der Stromverbrauch deutlich reduziert, und auch die Dicke verringert sich. Im Vergleich zu anderen Displaytypen wie LCDs ist eine Energieeinsparung von bis zu 40 % möglich. Darüber hinaus ermöglicht die kompakte Bauform von OLED-Mikrodisplays die Entwicklung schlankerer und komfortablerer Head-Mounted-Displays und trägt so zur Akzeptanz und Zufriedenheit der Nutzer in immersiven Anwendungen bei.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Die Region Asien-Pazifik generiert über 42,59 % des Umsatzes im globalen Markt für OLED-Mikrodisplays. Hier sind mehrere führende Hersteller wie Samsung Display, LG Display und BOE Technology ansässig, die zusammen über 60 % der globalen Produktionskapazität für OLED-Mikrodisplays ausmachen. Die regionale Nachfrage wird zudem durch die rasche Verbreitung fortschrittlicher Displaytechnologien in der Unterhaltungselektronik befeuert, vor allem durch China, Japan, Indien und Südkorea. Allein im Jahr 2023 entfielen rund 25 % des weltweiten Absatzvolumens für OLED-Mikrodisplays auf China, was auf das starke Wachstum seiner AR/VR-Märkte zurückzuführen ist. Dies wird primär durch die Stärke des lokalen Elektronikfertigungssektors gestützt, der bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28 % weiter wachsen wird.

Die regionale Vormachtstellung wird durch massive Investitionen in Forschung und Entwicklung weiter gestärkt. Südkorea investiert jährlich mindestens zwei Milliarden US-Dollar in Innovationen der Displaytechnologie, während strategische staatliche Förderprogramme wie die Initiative „Made in China 2025“ die für nachhaltiges Wachstum notwendigen heimischen Kapazitäten weiter ausbauen. Im asiatisch-pazifischen Raum gibt es über 2,5 Milliarden Smartphone-Nutzer. Die daraus resultierende Nachfrage kann nicht ignoriert oder ohne lokal verfügbare Qualitätsprodukte nur schwer befriedigt werden.

Technologische Fortschritte und die hohe Nachfrage nach Premium-Elektronik führen dazu, dass Nordamerika und Europa zusammen über 50 % des Marktes für OLED-Mikrodisplays ausmachen. Nordamerika verzeichnet ein besonders starkes Wachstum, vor allem dank der Präsenz namhafter Unternehmen wie Apple und Google sowie anderer führender Technologiekonzerne, die in ihren Elektronikprodukten ausschließlich hochwertige Displays wie OLED-Mikrodisplays einsetzen. Allein in den USA stieg der Einsatz von OLED-Mikrodisplays in Wearables und Smart Glasses im Jahr 2023 um 20 %. Auch die Branchen für Augmented Reality (AR) und Virtual Reality (VR) boomen hier aufgrund enormer Investitionen, die bis 2028 voraussichtlich ein Marktvolumen von 45 Milliarden US-Dollar erreichen werden. Die Nachfrage wird maßgeblich durch die florierenden AR- und VR-Sektoren Nordamerikas angetrieben, deren Wert bis 2028 ebenfalls auf 45 Milliarden US-Dollar geschätzt wird.

Der europäische Markt für OLED-Mikrodisplays belegt den dritten Platz, was auf die starke Automobilindustrie zurückzuführen ist, in der OLED-Mikrodisplays zunehmend in Head-up-Displays (HUDs) und Infotainmentsystemen eingesetzt werden. Allein Deutschland verzeichnete ein jährliches Wachstum von 15 % bei der Nutzung von OLED-Mikrodisplays in Automobilanwendungen und zählt damit zu den wichtigsten Akteuren auf diesem Gebiet. Der Fokus der Regionen auf nachhaltige und energieeffiziente Technologien in Verbindung mit hohen Investitionen in Forschung und Entwicklung sorgt zudem dafür, dass der Markt auch unter Berücksichtigung bereits etablierter Trends Jahr für Jahr weiter wächst. Darüber hinaus treibt die steigende Beliebtheit von OLED-Displays in der Luxus-Unterhaltungselektronik, insbesondere in Ländern wie Frankreich und Großbritannien, die weitere Expansion dieser Branche an.

Führende Akteure auf dem globalen Markt für OLED-Mikrodisplays

- BOE Technology Group Co. Ltd.

- eMagin Corporation

- Fraunhofer Fep

- Himax Technologies, Inc.

- Institut für industrielle Technologieforschung (ITRI)

- JBD Inc.

- Kopin Corporation

- LG Display Co., Ltd.

- MICROOLED-Technologien

- Nanjing Guozhao Optoelectronics Technology Co. Ltd.

- Samsung Electronics Co., Ltd

- SeeYA Technology Corporation (SeeYA Technology)

- Seiko Epson Corporation

- Semiconductor Integrated Display Technology Co. Ltd. (SIDTEK)

- Sony Corporation

- Yunnan OLiGHTEK Opto-Electronic Technology Co., Ltd

- WINSTAR Display Co. Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Nahe am Auge

- Head-Mounted-Display

Nach Auflösungstyp

- HD

- Full HD

Durch Technologie

- AMOLED (Aktive Matrix OLED)

- Weißes OLED

- RGB OLED

Durch Bewerbung

- EVFs (Elektronische Sucher)

- AR- und VR-Brillen/Brillen

- Drohnen

- Andere

Nach Branchensegment

- Automobil

- Unterhaltungselektronik

- Medien

- Unterhaltung & Sport

- Einzelhandel

- Luft- und Raumfahrt

- Militär & Verteidigung

- Ausbildung

- Andere

Nach Vertriebskanal

- Online

- Offline

- Direkt

- Verteiler

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |