Markt für Computer-on-Module: Nach Prozessor (ARM, x86 und PowerPC); Formfaktor (Com Express, SMARC, Qseven und andere); Kühlungsart (passiv und aktiv); Branche (Industrieautomation, Luft- und Raumfahrt, Automobilindustrie und andere); Anwendung (Steuerungs- und Automatisierungssysteme, Datenverarbeitung und -kommunikation, Embedded-Edge- und IoT-Systeme, Transaktions- und Schnittstellensysteme, Forschungs- und Datenerfassungssysteme und andere); und Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2035

- Letzte Aktualisierung: 02. Juli 2026 | | Bericht-ID: AA0222138

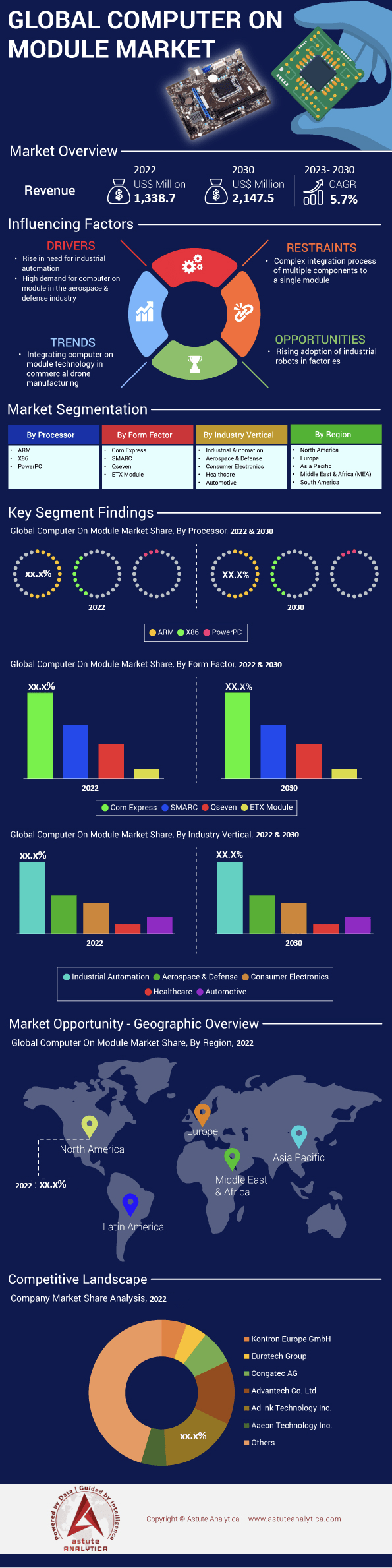

Marktszenario

Der globale Markt für Computer-on-Module-Systeme hatte im Jahr 2025 einen Wert von 1.750 Millionen US-Dollar und wird voraussichtlich bis 2035 einen Marktwert von 3.996 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,60 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Markteinblicke

- Nach Formfaktoren betrachtet, wird COM Express mit einem Marktanteil von über 54,70 % weiterhin der größte Anbieter bleiben.

- Nach Prozessorarchitektur entfällt ein Marktanteil von über 62% auf die x86-Architektur.

- Nach Anwendungsbereich entfallen über 17,33 % des Marktanteils auf Steuerungs- und Automatisierungssysteme.

- Nach Endverbrauchsbranchen wird erwartet, dass die industrielle Automatisierung den Markt weiterhin dominieren und einen Marktanteil von über 33 % halten wird.

- Nordamerika ist mit einem Marktanteil von über 58 % der größte Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte mit einem Marktanteil von über 10,76 % die am schnellsten wachsende Region bleiben.

Marktdefinition

COM steht für Computer-on-Module: eine kleine Rechenplatine, die Prozessor, Speicher und Kernsystemfunktionen enthält, während eine separate Trägerplatine die anwendungsspezifischen Ein-/Ausgänge und Anschlüsse bereitstellt. Vereinfacht gesagt handelt es sich um einen wiederverwendbaren Computerkern, der Unternehmen hilft, eingebettete Produkte schneller zu entwickeln.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdefinition

COM steht für Computer-on-Module: eine kleine Rechenplatine, die Prozessor, Speicher und Kernsystemfunktionen enthält, während eine separate Trägerplatine die anwendungsspezifischen Ein-/Ausgänge und Anschlüsse bereitstellt. Vereinfacht gesagt handelt es sich um einen wiederverwendbaren Computerkern, der Unternehmen hilft, eingebettete Produkte schneller zu entwickeln.

Warum steigt die Nachfrage nach COM?

Die Nachfrage steigt, da COM-Module die Entwicklungszeit verkürzen, das Risiko von Designänderungen verringern und OEMs die Wiederverwendung einer bewährten Rechenplattform für verschiedene Produkte ermöglichen. Sie erleichtern zudem die Skalierung auf neue Leistungsanforderungen, da Standards wie COM-HPC, SMARC und OSM kontinuierlich Unterstützung für neuere Schnittstellen und Systemanforderungen bieten.

Was treibt die Akzeptanz an?

Die wichtigsten Treiber sind Edge Computing, industrielle Automatisierung, KI am Netzwerkrand, Telekommunikation, Medizintechnik und robuste eingebettete Systeme. Käufer wünschen sich kompakte Hardware, die dennoch hohe Bandbreiten, Fernverwaltung und lange Produktlebenszyklen ermöglicht – und COM-Architekturen erfüllen diese Anforderungen optimal.

Wie erfüllt der Markt für Computer-on-Module (COM)-Lösungen die komplexen Anforderungen an leistungsstarke Edge-Server?

Edge-Server werden zunehmend modular aufgebaut

Der Markt für Computer-on-Module (COM) begegnet der Komplexität von Edge-Servern, indem er Rechenleistung in standardisierte Rechenblöcke verlagert. Dadurch können OEMs die Entwicklungszyklen verkürzen und gleichzeitig Bandbreite, Speicher und Prozessorleistung skalieren. COM-HPC ist speziell für die Anforderungen an Hochleistungsrechnen am Netzwerkrand konzipiert, wo Systeme kompakt sein, aber dennoch Serverfunktionen bieten müssen. Das Ergebnis ist eine Marktantwort auf einen schwierigen Balanceakt: höhere Rechendichte ohne die Notwendigkeit einer kompletten Neuentwicklung des Motherboards.

Die Verbindungsdichte ist das eigentliche Schlachtfeld

Moderne Edge-Workloads im COM-Markt (Computer-on-Module) benötigen nicht nur schnellere Prozessoren. Sie brauchen auch größere I/O-Leitungen, mehr Displays, mehr Speicherkapazität und eine leistungsfähigere Fernverwaltung. COM-HPC Revision 1.3 erweitert den Standard um PCIe Gen 6, CXL, modernen Standby-Modus und neue Kamerafunktionen. Dies zeigt, wie sich der Standard an die Systemengpässe anpasst, anstatt hinterherzuhinken. Das ist wichtig, denn Edge-KI, Industrieserver und Telekommunikationsknoten stoßen zunehmend an I/O-Grenzen, bevor sie an die Grenzen der reinen CPU-Leistung stoßen.

Der Business Case ist einfach. Anbieter können einen Hochleistungsprozessor auf einem wiederverwendbaren Modul integrieren, während Kunden die Flexibilität der Trägerplatine behalten. Das senkt das Entwicklungsrisiko, verkürzt die Markteinführungszeit und macht nachfolgende Produkt-Upgrades weniger aufwändig. Konkret wandelt COM-HPC die Komplexität von Edge-Servern in einen modularen Lieferkettenvorteil um, anstatt sie als einmalige Entwicklungsbelastung zu betrachten.

Warum setzt der Markt für Computer-on-Module (COM) auf offene Standard-Modulhardwareformate?

Die Vereinfachung der Fertigung treibt die Akzeptanz voran

Der Reiz von OSM liegt in seiner Bauweise. SGET positioniert OSM als direkt verlötetes Modulformat, das auf herkömmliche Board-to-Board-Verbindungen verzichtet. Dies verbessert die Fertigung, reduziert den Verschleiß der Steckverbinder und ermöglicht eine stärkere Automatisierung der Montage. Für Käufer ist dies keine rein kosmetische Frage, sondern eine Entscheidung hinsichtlich Kosten, Zuverlässigkeit und Produktionsvolumen.

Zuverlässigkeit ist bei anspruchsvollen Einsatzbedingungen von größerer Bedeutung

OSM ist besonders attraktiv in Umgebungen, in denen Vibrationen, Stöße oder wiederholte Handhabung steckverbinderbasierte Designs beeinträchtigen können. Direktes Löten im Computer-on-Module (COM)-Markt eliminiert reibungsbedingte Ausfallpunkte und verbessert die mechanische Robustheit. Es ermöglicht zudem kompaktere Bauformen, was bei sensorreichen Edge-Geräten und eingebetteten Steuerungssystemen wichtig ist. Die kontinuierlichen Aktualisierungen von OSM durch SGET, darunter Spezifikation 1.2 und Design Guide 1.1, zeigen, dass sich das Ökosystem weiterentwickelt und nicht stagniert.

Aus betriebswirtschaftlicher Sicht bietet OSM OEMs einen Weg zu standardisiertem Embedded-Design ohne die Kosten und die Anfälligkeit herkömmlicher Modulverbindungen im Computer-on-Module-Markt (COM). Dies ist besonders relevant, wenn Produkte schnell montiert und in großen Stückzahlen gefertigt werden müssen. OSM ist somit mehr als nur ein Miniaturformat; es ist eine Produktionsstrategie für anspruchsvolle und robuste Hardwareprojekte.

Was treibt den Markt zur Übernahme fortschrittlicher SMARC-Technologiestandards?

Kompakte Plattformen benötigen nach wie vor eine beachtliche Schnittstellenvielfalt

SMARC bleibt im Markt für Computer-on-Module (COM) wichtig, da es ein anderes Problem als COM-HPC löst. Anstatt auf reine High-End-Rechenleistung abzuzielen, bietet es ein ausgewogenes Verhältnis zwischen geringem Stromverbrauch, kleinem Platzbedarf und umfassender Konnektivität für eingebettete Systeme. Das SMARC-2.2-Update von SGET zeigt, dass der Standard weiterhin aktiv gepflegt und an die sich wandelnden Modulanforderungen angepasst wird. Dies ist entscheidend in Märkten mit langen Produktlebenszyklen, in denen Kunden Wert auf Schnittstellenkontinuität legen.

Der Standard ist für eingebettete Produktfamilien konzipiert

SMARC ist attraktiv, da es eine breite Palette von Einsatzmöglichkeiten bietet – von industriellen Steuerungen über Bildverarbeitungssysteme bis hin zu mobilen Edge-Knoten. Der Designleitfaden für SMARC 2.1.1 legt besonderen Wert auf die Unterstützung von Trägerplatinen für Arm- und x86-basierte Implementierungen. Diese architekturübergreifende Flexibilität ermöglicht OEMs eine einfachere Verwaltung von Produktvarianten, ohne den gesamten System-Stack neu entwickeln zu müssen. Wirtschaftlich gesehen hilft SMARC Unternehmen, die Plattformnutzung zu optimieren und gleichzeitig unterschiedliche Rechenklassen zu bedienen.

Die Marktdynamik von SMARC beruht auf dieser Positionierung im Mittelfeld. Es zielt nicht darauf ab, jeden High-End-Server-Anwendungsfall zu bedienen, bleibt aber dort hochrelevant, wo Größe, Leistung und Schnittstellenvielfalt Hand in Hand gehen müssen. Das macht es zu einem der wirtschaftlich praktikabelsten Standards im COM-Ökosystem.

Wie wird der Computer-on-Module (COM)-Markt sein Wachstum durch die COM Express-Evolution aufrechterhalten?

Evolution erhält den Wert der installierten Basis

COM Express bleibt relevant, da es sich weiterentwickelt, ohne dass Kunden ihr bestehendes Systemwissen aufgeben müssen. Das COM.0 R3.1-Update von PICMG erweitert den Standard um PCIe Gen 4, USB4-Unterstützung und optimierte Schnittstellen, sodass er auch mit modernen Anforderungen kompatibel bleibt. Dies ist besonders in Industrie- und Embedded-Märkten von Vorteil, wo lange Austauschzyklen und hohe Kosten für Neuentwicklungen anfallen. Käufer bevorzugen daher oft einen Standard, der sich problemlos aktualisieren lässt, anstatt einer Architektur, die alle paar Jahre neu aufgebaut werden muss.

Die typenbasierte Segmentierung erhält die kommerzielle Flexibilität aufrecht

COM Express ist so erfolgreich, weil die Familie nicht für alle Anwendungsbereiche geeignet ist. Typ 6, Typ 7 und Typ 10 decken jeweils unterschiedliche Anforderungen an Leistung, Größe und E/A ab. Typ 7 unterstützt serverähnliche Netzwerk- und Fernverwaltungsanforderungen, während Typ 6 und Typ 10 sich für kompaktere oder displayorientierte Designs eignen. Dadurch können Hersteller verschiedene Branchen bedienen, ohne das Standard-Ökosystem zu verlassen.

Das Wachstum des Computer-on-Module (COM)-Marktes lässt sich einfach erklären. COM Express schlägt weiterhin die Brücke zwischen bewährter Zuverlässigkeit und den Anforderungen moderner Schnittstellen. Diese Ausgewogenheit macht COM Express nach wie vor attraktiv für Industrie-OEMs, Netzwerkgerätehersteller und Systemintegratoren, die Wert auf Kontinuität und Upgradefähigkeit legen. In einem Markt, in dem Plattformstabilität einen entscheidenden Wettbewerbsvorteil darstellt, ist dies eine starke Position.

Wo überschneidet sich der Markt mit den modernen Anforderungen an künstliche Intelligenz?

KI verändert die Modulprioritäten

KI-Workloads verändern die Erwartungen von Käufern im COM-Markt (Computer-on-Module) an eingebettete Module. Sie beurteilen eine Plattform nicht mehr allein anhand der CPU-Geschwindigkeit, sondern berücksichtigen auch Inferenzbeschleunigung, Speicherdurchsatz, Speicherbandbreite und deterministische Latenz. Die Unterstützung von PCIe Gen 6, CXL und neueren I/O-Modellen durch COM-HPC zeigt, wie sich der Standard an diese Anforderungen anpasst. Dies ist wichtig, da Edge-KI häufig lokale Entscheidungsfindung anstelle von Cloud-Abhängigkeit benötigt.

Edge-Intelligence benötigt sowohl Geschwindigkeit als auch Kontrolle

KI am Netzwerkrand beschränkt sich nicht nur auf die Ausführung von Modellen. Sie erfordert auch vorhersehbares Timing, sichere Fernverwaltung und einen robusten Datenaustausch zwischen Kameras, Netzwerken und Speichern. Die Managementarbeit der COM-HPC-Plattform von PICMG unterstützt die Out-of-Band-Steuerung, die für KI-Deployments an entfernten Standorten unerlässlich ist. Gleichzeitig erweitern SMARC und COM-HPC kontinuierlich die Unterstützung für Kamera- und Hochgeschwindigkeitsschnittstellen im Computer-on-Module (COM)-Markt, die für bildverarbeitungsintensive Systeme relevant sind.

Hier gewinnt der Markt strategische Bedeutung. Er ermöglicht es Herstellern von KI-Geräten, mithilfe standardisierter Hardware-Grundlagen von kompakten Inferenzknoten bis hin zu leistungsstärkeren Edge-Servern zu skalieren. Dies reduziert Integrationsaufwand über verschiedene KI-Produktebenen hinweg.

Welche branchenspezifischen Anforderungen treiben den Markt für Computer-on-Module (COM)-Lösungen in Richtung kundenspezifischer Verbindungen?

Vertikale Märkte diktieren das Interface-Design

Verschiedene Branchen treiben den Markt für Computer-on-Module (COM) in unterschiedliche Richtungen. Die Telekommunikation benötigt dichte Netzwerke und Fernverwaltung. Die Industrieautomation erfordert deterministische Zeitsteuerung und robuste Feldkonnektivität. Medizinische Anwendungen und Überwachungssysteme benötigen hochauflösende Videodatenleitungen und Zuverlässigkeit im Dauerbetrieb. Die Standards reagieren darauf, indem sie umfangreichere I/O-Optionen und Managementfunktionen hinzufügen, anstatt sich auf das Wesentliche zu beschränken.

Modularität wird zu einer Anpassungsebene

Der zugrundeliegende Trend ist, dass Kunden zunehmend individuelle Vernetzung ohne individuelles Rechnerdesign wünschen. COM-Architekturen ermöglichen es OEMs, das Prozessormodul zu standardisieren und gleichzeitig die Trägerplatine an die jeweilige Anwendung anzupassen. Diese Trennung ist besonders in regulierten oder vertikal spezialisierten Märkten wertvoll, wo Validierungs- und Konformitätskosten hoch sind. Sie hilft Unternehmen außerdem, Produktvariationen zu managen, ohne den Entwicklungsaufwand zu vervielfachen.

Dies ist der strategische Grund, warum der Markt in immer mehr Segmenten expandiert. Er ermöglicht es Nutzern, dort individuelle Anpassungen vorzunehmen, wo Differenzierung wichtig ist, und gleichzeitig auf einen bewährten Rechenkern zurückzugreifen. Aus geschäftlicher Sicht ist dies eine überzeugende Formel für Skalierung.

Segmentanalyse des Computer-On-Module (COM)-Marktes

Nach Formfaktor: COM Express führt das Formfaktorsegment mit über 54,70 % Marktanteil an

Im globalen Markt für Computer-on-Module (COM) dominiert der COM-Express-Standard moderne Edge-Implementierungen mit einem Marktanteil von über 54,70 %. Der Gesamtmarkt nutzt diesen finanziellen Vorsprung, um robuste Industrieumgebungen effektiv zu standardisieren. Unternehmen setzen diese Module verstärkt ein, um die hohe Bandbreite von PCIe Gen 4-Lanes und 10GbE-Netzwerkschnittstellen zu nutzen, ohne auf bestehende Trägerplatinen verzichten zu müssen. Die Einführung der Revision 3.1-Spezifikation im Jahr 2026 hat diese Dominanz durch die native Integration moderner, schneller USB 4.0-Datenübertragungsleitungen weiter gefestigt. Solche Architektur-Updates verhindern gezielt eine riskante Migration hin zu unerprobten alternativen Formfaktoren.

- Integriert CEI-Seitenbandsignalisierung zur einwandfreien Optimierung des Durchsatzes von Hochgeschwindigkeits-10GbE-Netzwerken.

- Setzt genau 32 native PCIe-Lanes ein, die ausschließlich für den Betrieb von Headless-Edge-Servern vorgesehen sind.

- Unterstützt extreme Temperaturen von -40 °C bis +85 °C durch robuste, konform beschichtete Leiterplattenschichten.

- Beseitigt Multiplexing-Engpässe bei PCI Express-Grafik, um die direkte Anzeigebandbreite sicher zu maximieren.

Nach Anwendungsbereich: Führende Anwendungen im Bereich Steuerungs- und Automatisierungssysteme mit einem Marktanteil von 17,33 %

Steuerungs- und Automatisierungssysteme bilden mit einem Marktanteil von über 17,33 % ein starkes Fundament im Anwendungssektor des Computer-on-Module (COM)-Marktes. Der sich rasant entwickelnde Modernisierungsmarkt ist direkt von diesen robusten, hochautomatisierten Echtzeit-Workflows für die intelligente Fertigung abhängig. Systemintegratoren setzen verstärkt auf standardisierte modulare Rechenknoten, um herkömmliche speicherprogrammierbare Steuerungen (SPS) zu virtualisieren und so den Platzbedarf drastisch zu reduzieren. Durch die enge Nutzung integrierter zeitsensitiver Netzwerkprotokolle (TSN) erreichen diese zuverlässigen Module deterministische Netzwerklatenzen im Submillisekundenbereich, die für die Synchronisierung von Roboterarmen unerlässlich sind. Diese fortschreitende Konsolidierung der Echtzeit-Steuerungslogik festigt die unangefochtene globale Marktführerschaft des Anwendungssegments.

- Führt deterministische Hardware-Befehle im Submillisekundenbereich über nativ unterstützte Time-Sensitive Networking-Protokollstapel aus.

- Virtualisiert ältere physische Automatisierungshardware direkt auf modernisierten, zentralisierten Echtzeit-Embedded-Hypervisoren.

- Integriert genau 12 universelle Ein-/Ausgabe-Hardware-Pins für eine unterbrechungsfreie physische Verbindung.

- Nutzt native Dual-Channel-LVDS-Schnittstellen zur sicheren Ansteuerung großflächiger industrieller Mensch-Maschine-Displays.

Nach Branchensegment: Industrieautomation bleibt Marktführer mit über 33 % Marktanteil

Die industrielle Automatisierung ist nach wie vor der wichtigste Wachstumstreiber des globalen Computer-on-Module (COM)-Marktes und wird voraussichtlich mit einem Marktanteil von über 33 % seine führende Position behaupten. Im Bereich der Schwerindustrie nutzt der COM-Markt modulare Rechenknoten aktiv, um die ambitionierten Digitalisierungsziele von Industrie 4.0 zu realisieren. Anlagenbetreiber sind stark auf robuste, vollständig maschinenlötbare Rechenmodule angewiesen, um lokale Edge-Inferenzalgorithmen zuverlässig einzusetzen und so die kontinuierliche vorausschauende Wartung zu ermöglichen. Da automatisierte Fabriken starken elektromagnetischen Störungen und intensiven Vibrationen ausgesetzt sind, bieten standardmäßige industrielle steckerlose Module eine unübertroffene lokale strukturelle Beständigkeit gegen mechanische Beschädigung.

- Nutzt lokalisierte Multi-TOPS-Neuronale Verarbeitungseinheiten für präzise, vorausschauende Algorithmen zur Maschinenwartung.

- Verhindert mechanische Ausfälle durch den Einsatz maschinenlötbarer Hardwarekomponenten, die gegen starke Vibrationen ausgelegt sind.

- Ersetzt herkömmliche kommerzielle Kommunikationskabel durch die Verwendung nativ unterstützter Hochgeschwindigkeits-CAN-FD-Protokollbusse.

- Integriert direkte Baseboard-Management-Controller, die Administratoren robuste Firmware-Updates per Funknetzwerk ermöglichen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Prozessorarchitektur: Die x86-Architektur dominiert die Prozessorleistung mit einem Marktanteil von über 62 %

Die x86-Befehlsarchitektur dominiert den Computer-on-Module (COM)-Markt mit einem globalen Marktanteil von über 62 %. Der Markt für leistungsstarke COM-Systeme basiert grundlegend auf umfangreichen x86-Ökosystemen, um die vollständige Kompatibilität mit bestehendem Code zu gewährleisten. Diese strukturelle Dominanz resultiert aus der Verwendung von vorinstallierter Industriesoftware, die native Windows IoT- und Standard-RTLinux-Betriebssysteme voraussetzt. Durch den intensiven Einsatz moderner Intel Core- und AMD Ryzen-Prozessoren können OEMs enorme Mehrkern-Rechenleistung direkt am Netzwerkrand bereitstellen. Die hohe Hardware-Reife dieser Architektur ermöglicht beschleunigte Markteinführungszyklen und beschränkt den Einsatz von ARM-Prozessoren auf einfache Endgeräte.

- Gewährleistet absolute Abwärtskompatibilität mit kritischen älteren Software-Frameworks für die industrielle Automatisierung.

- Erfüllt die strengen Hardware-Grenzwerte für die thermische Verlustleistung von 80 Watt für High-End-Anwendungen.

- Führt komplexe Multithread-Hypervisor-Virtualisierungen zur direkten Konsolidierung von programmierbaren Hardware-Steuerungen durch.

- Integriert hardwarebasiertes Hyper-Threading und unterstützt nativ intensive parallele Computer-Vision-Inferenzoperationen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Analyse des Computer-on-Module (COM)-Marktes

Nordamerika: Die derzeitige Hochburg des Computer-on-Module-Marktes

Nordamerika dominiert derzeit den Weltmarkt mit einem Marktanteil von über 58 %, angetrieben durch die rasante Integration fortschrittlicher Edge-Computing- und Automatisierungstechnologien. Die starke Position der Region basiert vor allem auf umfangreichen Investitionen in unternehmenskritische Sektoren wie Luft- und Raumfahrt, Verteidigung, Entwicklung autonomer Fahrzeuge und fortschrittliche Bildgebungssysteme für die Medizin. Nordamerikanische Unternehmen fordern kontinuierlich hochrobuste, leistungsstarke Rechenmodule, die auch unter extremen Bedingungen zuverlässig und ohne thermische Drosselung arbeiten. Darüber hinaus haben die frühe und konsequente Einführung von Edge-KI und der Übergang zum COM-HPC-Standard mit hoher Bandbreite die Marktführerschaft der Region weiter gefestigt.

Führende Erstausrüster (OEMs) im US-amerikanischen und kanadischen Markt für Computer-on-Module (COM)-Systeme nutzen COM-Architekturen intensiv, um die Markteinführungszeit von Produkten zu verkürzen und die Kosten komplexer kundenspezifischer Entwicklungen aufgrund lokaler Fertigungsbeschränkungen zu reduzieren. Darüber hinaus begünstigen die strengen regulatorischen Zertifizierungsanforderungen im nordamerikanischen Medizin- und Militärsektor den Ansatz vorvalidierter, isolierter Rechenkerne, wie er von standardisierten COM-Formfaktoren bereitgestellt wird. Trotz dieser etablierten Marktpräsenz sieht sich die Region einem zunehmenden globalen Wettbewerb ausgesetzt, der nordamerikanische Anbieter dazu veranlasst, sich verstärkt auf hochwertige, modulare Hardware-Designs mit extrem hoher Leistung zu konzentrieren.

Asien-Pazifik: Die rasant aufstrebende Wirtschaftsmacht, die den Markt erobern wird

Der asiatisch-pazifische Raum entwickelt sich rasant zum wichtigsten Wachstumsmotor des globalen Computer-on-Module (COM)-Marktes, angetrieben durch eine beispiellose industrielle Digitalisierung. Umfangreiche Marktstudien prognostizieren, dass der asiatisch-pazifische Raum Nordamerikas langjährige Vormachtstellung bis 2029 erfolgreich ablösen und mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,76 % wachsen wird. Dieses explosive regionale Wachstum basiert auf den großen Elektronikfertigungszentren in Taiwan, China, Japan und Südkorea, die die globale Leiterplattenfertigung dominieren. Der kontinuierliche regionale Trend hin zu Industrie 4.0, intelligenter Fabrikautomation und Schwerindustrierobotik erfordert immense Mengen an kompakten, skalierbaren Edge-Computing-Knoten.

Folglich steigt die regionale Nachfrage nach ultrakompakten, energieeffizienten Standard-Footprints wie Open Standard Module (OSM) und SMARC bei lokalen Hardwareentwicklern rasant an. Darüber hinaus erfordert der aggressive Ausbau der regionalen 5G-Telekommunikationsinfrastruktur und umfangreiche Smart-City-Initiativen den massiven Einsatz von Edge-Servern mit skalierbaren modularen Formaten. Käufer im asiatisch-pazifischen Raum beschleunigen die Einführung kosteneffizienter, ARM-basierter modularer Architekturen, die für maschinelles Sehen und die massive Vernetzung des Internets der Dinge (IoT) optimiert sind, erheblich. Dank tiefgreifender lokaler Lieferketten und unübertroffener Produktionskapazitäten wird das Ökosystem im asiatisch-pazifischen Raum die globale Marktführerschaft übernehmen.

Die 5 wichtigsten aktuellen Entwicklungen, die den Markt für Computer-on-Module (COM) prägen

- congatec hat am 6. Januar 2026 sein umfangreichstes Intel Core Ultra Series 3 COM- Portfoliound fünf neue COMs in vier Formfaktoren mit bis zu 180 TOPS für Edge-KI-Workloads angekündigt.

- congatec erweiterte am 8. Januar 2026 sein COM-Portfolio um 18 neue JUMPtec- Produktfamilien und bietet seinen Kunden damit eine größere Auswahl an COM-HPC-, COM Express-, SMARC- und Qseven-Modulen

- congatec hat die conga-TCRP1 COM Express Compact Module auf Basis von AMD Ryzen AI Embedded P100 Prozessoren vorgestellt, die für robuste industrielle KI-Anwendungsfälle mit einem Betriebstemperaturbereich von -40 bis +85 °C konzipiert sind.

- PICMG veröffentlichte die COM-HPC-Revision 1.3 , ein Standard-Update, das für COM-Anbieter und Plattformdesigner, die modulare Systeme der nächsten Generation entwickeln, von direkter Bedeutung ist.

- SolidRun und Peridio kündigten die Verfügbarkeit von Avocado OS auf den RZ/V2N-basierten Plattformen von SolidRun für den 4. Juni 2026 an und stärken damit den Software-Stack rund um SOM-artige Modulbereitstellungen für Anwendungen der physikalischen KI.

Führende Unternehmen im Markt für Computer-on-Modules

- ADLINK Technology Inc.

- Eurotech SpA.

- Advantech Co., Ltd.

- SECO SpA.

- Kontron AG

- AAEON Technology Inc.

- Digi International Inc.

- congatec GmbH

- American Portwell Technology, Inc.

- CompuLab

- Blue Chip Technology Ltd

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Bauform

- COM Express

- SMARC

- Qseven

- COM-HPC

- ETX

- XTX

Nach Prozessor

- x86-Architektur

- ARM-Architektur

- Energiearchitektur

Nach Kühlart / thermischer Auslegung

- Passiv

- Aktiv

Durch Bewerbung

- Steuerungs- und Automatisierungssysteme

- Datenverarbeitung und Kommunikation

- Eingebettete Edge- und IoT-Systeme

- Navigations- und Steuerungssysteme

- Transaktions- und Schnittstellensysteme

- Forschungs- und Datenerfassungssysteme

- Mensch-Maschine-Schnittstelle (HMI)

- Überwachungs- und Diagnosesysteme

- Bildgebungs- und Visualisierungssysteme

- Verbraucher- und interaktive Systeme

- Energiemanagementsysteme

Nach Endverbrauchsbranche

- Industrielle Automatisierung

- Medizinprodukte

- Transport

- Telekommunikation

- Unterhaltungselektronik

- Energie

- Einzelhandel & Kassensysteme

- Sicherheit & Überwachung

- Landwirtschaft

- Verteidigung und Luftfahrt

- Wissenschaftliche Forschung

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Indonesien

- Malaysia

- Thailand

- Singapur

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 1.750 Mio. US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 3.996 Mio. US-Dollar |

| Historische Daten | 2020-2035 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mio. USD) |

| CAGR | 8.60% |

| Abgedeckte Segmente | Nach Formfaktor, Prozessor, Kühlart/Wärmedesign, Anwendung, Endverbrauchsbranche, Region |

| Wichtige Unternehmen | ADLINK Technology Inc., Eurotech SpA., Advantech Co., Ltd., SECO SpA, Kontron AG, AAEON Technology Inc., Digi International Inc., congatec GmbH, American Portwell Technology, Inc., CompuLab, Blue Chip Technology Ltd, Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der globale Markt für Computer-on-Module (COM) wurde im Jahr 2025 auf 1.750 Millionen US-Dollar geschätzt und soll bis 2035 einen Marktwert von 3.996 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,60 % im Prognosezeitraum 2026–2035 entspricht.

Der asiatisch-pazifische Raum ist führend und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 10,76 %, angetrieben durch die enorme regionale Elektronikfertigung.

Es unterstützt bis zu 65 PCIe Gen 5 Lanes und ermöglicht so die sichere Ausführung massiver lokaler KI-Server-Workloads.

Open Standard Modules nutzen direkt maschinenlötbare BGA-Kontakte, wodurch teure physikalische Reibungsverbinder vollständig entfallen.

Die x86-Architektur ist aufgrund ihrer Mehrkernfähigkeit und absoluten Kompatibilität mit älterer industrieller Software deutlich führend.

Ja, SMARC erzwingt strikte Eingangsspannungen von 3,0 V bis 5,25 V und minimiert so den Stromverbrauch der Batterie bei netzunabhängigen Remote-Einsätzen drastisch.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |