Marktszenario

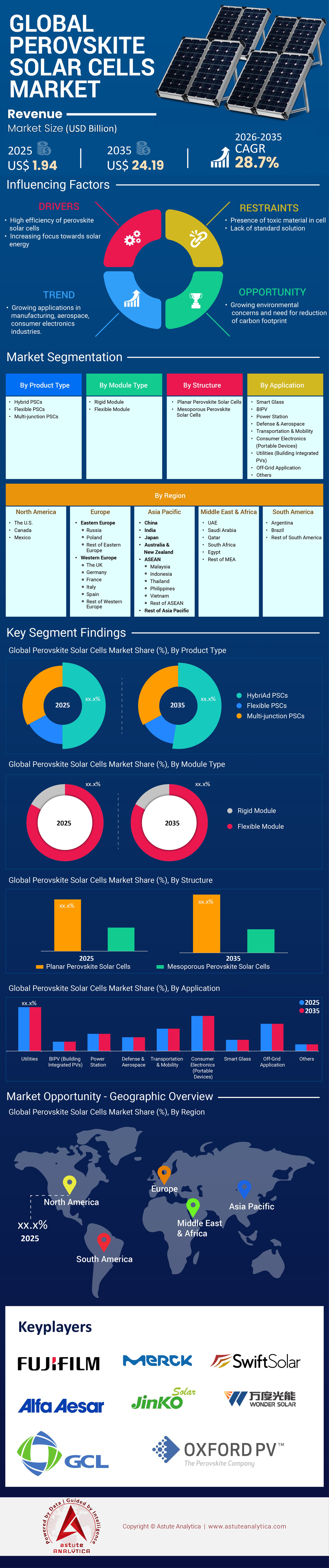

Der Markt für Perowskit-Solarzellen wurde im Jahr 2025 auf 1,94 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 24,19 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 28,7 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse aus dem Markt

- Nach Produkttyp sichern sich Hybrid-Perowskit-Solarzellen dank überlegener thermischer Stabilität einen Marktanteil von über 50 %

- Nach Modul kontrollieren starre Module über 82 % des Umsatzes im Markt für Perowskit-Solarzellen, indem sie die langfristige Finanzierbarkeit von Projekten gewährleisten

- Nach Anwendungsbereich entfällt ein Marktanteil von 23 % auf den BIPV-Sektor, wobei intelligente Fassaden die Lasten für die Gebäudeklimatisierung reduzieren

- Planare Strukturen erreichen einen Marktanteil von 69 %, da sie eine schnelle und effiziente Abscheidung ermöglichen

- Asien-Pazifik wird mit einem Marktanteil von über 56 % weiterhin Marktführer bleiben.

Was kennzeichnet die überlegene Leistung einer Perowskit-Solarzelle?

Perowskit-Solarzellen nutzen eine spezielle Kristallstruktur – nach dem Vorbild des natürlich vorkommenden Minerals Perowskit –, um Licht zu absorbieren und mit bemerkenswerter Effizienz Strom zu erzeugen. Im Gegensatz zu herkömmlichen Siliziumzellen, die dicke, starre Wafer und Hochtemperaturprozesse erfordern, lassen sich Perowskit-Solarzellen mithilfe von Lösungsverfahren herstellen, wodurch ultradünne Solarzellen auf flexiblen Substraten entstehen. Die Technologie gilt derzeit als vielversprechender Nachfolger der Standard-Silizium-Photovoltaik, vor allem weil Silizium sich seiner theoretischen Wirkungsgradgrenze von etwa 29 % nähert.

Im Gegensatz dazu sprengen Tandemzellen – bei denen eine Perowskit-Solarzelle auf einer Siliziumzelle angeordnet ist – diese Grenzen auf dem Markt für Perowskit-Solarzellen. So erzielte LONGi im April 2025 einen zertifizierten Wirkungsgradrekord von 34,85 % für Silizium-Perowskit-Tandemzellen. Ähnlich erreichte JinkoSolar im Januar 2025 mit seiner N-Typ-TOPCn-basierten Tandemzelle einen Wirkungsgrad von 33,84 %. Diese Leistungskennzahlen machen die Perowskit-Solarzelle zur vielversprechendsten Technologie für die nächste Generation der Energieerzeugung, da sie im Vergleich zu herkömmlichen Technologien eine höhere Leistung auf derselben Fläche bietet.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche Faktoren lösen die explosionsartige Nachfrage nach Perowskit-Technologie aus?

Die Nachfrage nach Perowskit-Solarzellen wird durch drei Hauptfaktoren befeuert: das Überwinden von Effizienzgrenzen, vielseitige Anwendungsmöglichkeiten und schnelle industrielle Skalierbarkeit. Der wichtigste Treiber ist die enorme Leistungsdichte. UtmoLight produzierte ein Modul in kommerzieller Größe (2,8 m²) mit einer Leistung von 450 Watt, während Oxford PV mit einem Standard-Industriemodul 421 Watt erreichte. Diese Zahlen belegen, dass die Technologie mehr Leistung pro Quadratmeter liefern kann als herkömmliche Module – ein entscheidender Faktor für beengte städtische Gebiete.

Darüber hinaus treibt die wirtschaftliche Rentabilität diesen Aufschwung an. Eine Kostenanalyse aus dem Jahr 2025 schätzte die Herstellungskosten eines Perowskit-Solarzellenmoduls auf 0,57 US-Dollar pro Watt, wobei Prognosen für eine vollständige Produktionskapazität einen Rückgang auf 0,29–0,42 US-Dollar pro Watt erwarten lassen. Eine Schweizer Studie berechnete zudem potenzielle Stromgestehungskosten (LCOE) von 0,051 US-Dollar pro kWh. Neben der Wirtschaftlichkeit ermöglicht die Herstellung leichter, flexibler Folien den Zugang zu Märkten, die für Silizium unzugänglich sind. Sekisui Chemical beispielsweise begann mit dem Vertrieb von 30 cm breiten, flexiblen Folien, die speziell für Gebäudefassaden entwickelt wurden, wo das Gewicht eine entscheidende Rolle spielt.

Warum dominiert Asien die globale Produktionslandschaft auf dem Markt für Perowskit-Solarzellen?

Die globale Produktion von Perowskit-Solarzellen konzentriert sich stark auf Asien, insbesondere auf China, das den Übergang von der Forschung und Entwicklung zur Gigawatt-Fertigung erfolgreich vollzogen hat. Chinas Dominanz begründet sich in seinem aggressiven industriellen Ausbau und dem massiven Aufbau von geistigem Eigentum. Bis Oktober 2025 hielt China über 33.300 Patente im Bereich der Perowskit-Technologie und übertraf damit alle anderen Regionen deutlich. Chinas Führungsrolle wird in Wuxi sichtbar, wo UtmoLight im Februar 2025 eine 1-GW-Produktionslinie in Betrieb nahm, die jährlich 1,8 Millionen Module produzieren kann.

Gleichzeitig sicherte sich Renshine Solar 171 Millionen US-Dollar (1,25 Milliarden RMB) für den Bau einer 80.000 Quadratmeter großen Fabrik in Changshu. Auch Südkorea verstärkt seine regionale Präsenz auf dem Markt für Perowskit-Solarzellen: Hanwha Qcells investiert 102 Millionen US-Dollar (136,5 Milliarden KRW) speziell in Tandem-Pilotlinien. Japan ergänzt dies mit hochwertiger, spezialisierter Fertigung; die japanische Regierung hat sich zum Ziel gesetzt, bis 2040 eine Kapazität von 20 GW zu erreichen und Subventionen in Höhe von 167 Millionen US-Dollar an Unternehmen wie Panasonic vergeben. Asien kontrolliert somit den Großteil der Lieferkette und der Produktionskapazität und ist damit unbestritten das Epizentrum der Perowskit-Solarzellenrevolution.

Wer sind die Wirtschaftsgiganten, die die Großproduktion vorantreiben?

Der Wettbewerb auf dem Markt für Perowskit-Solarzellen ist geprägt vom Wettlauf um die Inbetriebnahme von Anlagen im Gigawattbereich. UtmoLight ist mit seiner voll funktionsfähigen 1-GW-Linie derzeit Marktführer. Renshine Solar folgt dicht dahinter mit einer 150-MW-Linie und baut gleichzeitig seine Gigawatt-Kapazität aus. In Europa bleibt Oxford PV ein wichtiger Akteur und lieferte seine ersten kommerziellen Solarmodule für Privathaushalte an US-amerikanische Energieversorger – ein Meilenstein für die westliche Solarzellenfertigung.

Japanische Konzerne konzentrieren sich auf Spezialanwendungen. Sekisui Chemical investiert bis 2030 570 Millionen US-Dollar (90 Milliarden Yen) in die Massenproduktion flexibler Perowskit-Solarzellenfolien und nutzt dabei seine Materialexpertise. Gleichzeitig investieren große etablierte PV-Hersteller wie First Solar rund 500 Millionen US-Dollar in ihre Forschungs- und Entwicklungsinfrastruktur, darunter auch spezielle Produktionslinien für Perowskit-Solarzellen in Ohio. Diese Unternehmen betrachten die Perowskit-Solarzelle nicht länger als Forschungsprojekt, sondern als Kernprodukt für 2026 und darüber hinaus.

Wie passt sich die globale Lieferkette an Perowskitmaterialien an?

Die Lieferkettendynamik des Perowskit-Solarzellenmarktes verschiebt sich hin zu Materiallokalisierung und Versorgungssicherheit. Im Gegensatz zu Siliziumzellen, die auf Polysilizium basieren, benötigen Perowskit-Solarzellen Vorläuferstoffe wie Jod, Blei und spezielle Lösungsmittel. Japan nutzt seine Position als zweitgrößter Jodproduzent der Welt, um eine inländische Lieferkette für Unternehmen wie Sekisui Chemical zu sichern. Europa versucht, der asiatischen Dominanz durch politische Maßnahmen entgegenzuwirken; der Net-Zero Industry Act sieht vor, dass 40 % der Nachfrage nach sauberen Technologien durch lokale Fertigung gedeckt werden sollen, wodurch europäische Unternehmen gezwungen sind, ihre Lieferketten für Glas und leitfähige Beschichtungen zu lokalisieren.

Die Beschaffung von Ausrüstung ist ein weiterer kritischer Knotenpunkt in der Lieferkette. Microquanta erwarb Vakuumbeschichtungsanlagen im Wert von über 9 Millionen Euro von SMIT Thermal Solutions, um die Produktionsqualität sicherzustellen. Im Rohstoffbereich sichert sich First Solar die Tellurversorgung über kanadische Partnerschaften, um seine Dünnschicht- und Tandemzellenprojekte zu unterstützen. Die Branche ist jedoch weiterhin stark auf Blei (Pb) für hocheffiziente Zellen angewiesen, da bleifreie Alternativen trotz laufender Forschung noch nicht stabil genug sind.

Welche Preistrends zeichnen sich auf dem Markt für Perowskit-Solarzellen ab?

Die Preisentwicklung im Markt für Perowskit-Solarzellen nähert sich rasant der Parität mit Siliziumzellen an und wird diese schließlich unterbieten. Während die ersten kommerziellen Module aufgrund der anfänglichen Investitionsamortisation derzeit noch bei etwa 0,57 US-Dollar pro Watt liegen, ist der Preistrend rückläufig. Hanwha Qcells strebt an, dass die Tandemmodule nach vollständiger Produktionsreife 20–30 % günstiger herzustellen sein werden als bestehende Siliziumzellen.

Startups im Markt für Perowskit-Solarzellen nutzen deren überlegene Leistung, um die aktuellen Preisaufschläge zu rechtfertigen. Tandem PV behauptet, seine Module seien 30 % leistungsstärker als durchschnittliche Siliziummodule. Dadurch könnten die höheren Anschaffungskosten durch niedrigere Stromgestehungskosten (LCOE) über die gesamte Projektlaufzeit ausgeglichen werden. Um Fördermittel zu erhalten, müssen Unternehmen ihre Wettbewerbsfähigkeit nachweisen. Die EU-Kommission verlangt für ihren 2,4 Milliarden Euro schweren Förderaufruf für Netto-Null-Technologien einen strengen Nachweis der Wirtschaftlichkeit. Mit steigenden Erträgen – UtmoLight strebt eine Ausbeute von 99,5 % an – verringert sich die Preisdifferenz zwischen Perowskit-Solarzellen und Standardmodulen rapide.

Welche Zukunftstrends prägen den Wachstumskurs?

Die Wachstumsdynamik des Marktes für Perowskit-Solarzellen wird von zwei dominanten Trends geprägt: der Standardisierung von Tandem-Photovoltaik und der Kommerzialisierung von gebäudeintegrierter Photovoltaik (BIPV).

- Das Tandem-Segment dominiert, da es sich nahtlos in bestehende Infrastrukturen für Solarkraftwerke integrieren lässt und gleichzeitig die Leistung steigert. Dieser Trend zeigt sich auch in den standardisierten Wafergrößen: Qcells entwickelte Tandemzellen auf Basis des M10-Wafers (330,56 cm²), und Oxford PV nutzt die branchenübliche 72-Zellen-Konfiguration. Dank dieser Kompatibilität lassen sich Perowskit-Solarzellen ohne aufwändige Nachrüstungen direkt in bestehende Solarparkkonzepte integrieren.

- Gleichzeitig erschließt das BIPV-Segment durch Stabilität und Ästhetik neue Marktpotenziale für Perowskit-Solarzellen. Microquanta-Module sind nun auf eine Lebensdauer von 25 Jahren ausgelegt und begegnen damit den bisherigen Bedenken hinsichtlich der Haltbarkeit. Stabilitätsdaten bestätigen diesen Trend: Forscher der Universität Surrey demonstrierten 1.530 Stunden Dauerbetrieb unter extremen Bedingungen. Darüber hinaus verwandeln „generierendes Glas“ von Panasonic (Substrate >800 cm²) und kundenspezifische BIPV-Module (1.200 mm x 1.000 mm) von Microquanta Gebäudefassaden in Kraftwerke. Diese Entwicklungen bestätigen, dass sich die Perowskit-Solarzelle von einer Nischentechnologie zu einem grundlegenden Element moderner Bau- und Energieinfrastruktur entwickelt.

Segmentanalyse

Nach Produkttyp: Hybrid-Perowskit-Solarzellen dominieren den Markt dank unübertroffener Effizienz und Tandemkompatibilität

Hybrid-Perowskit-Solarzellen beherrschen derzeit den Markt für Perowskit-Solarzellen mit einem Marktanteil von über 50 %. Diese Dominanz beruht auf ihrer entscheidenden Rolle als Bindeglied zwischen aufstrebender Nanotechnologie und etablierter Silizium-Photovoltaik. Im Gegensatz zu rein anorganischen Alternativen kombinieren Hybrid-Zusammensetzungen organische Kationen mit anorganischen Halogeniden, um eine einstellbare Bandlücke zu erzeugen, die die Lichtabsorption über das gesamte Sonnenspektrum maximiert. Die führende Position dieses Segments wurde durch jüngste technologische Erfolge gefestigt, darunter ein Weltrekordwirkungsgrad von 34,6 % für Silizium-Perowskit-Tandemzellen, der die bisherigen theoretischen Grenzen deutlich übertraf. Dieses beispiellose Effizienzpotenzial ist der Hauptgrund für das kommerzielle Interesse und ermöglicht es Herstellern, Hybrid-Perowskite auf bestehende Siliziumzellen aufzubringen, um die Leistung zu steigern, ohne Milliarden an bestehender Infrastruktur ersetzen zu müssen.

Die Begeisterung für Hybrid-Perowskit-Solarzellen wird durch ihre überlegene Ladungsträgermobilität und vielseitigen Verarbeitungsmöglichkeiten weiter gestärkt. Jüngste Branchendurchbrüche haben zertifizierte Wirkungsgrade von 26,7 % im Dauerbetrieb für Einzelzellen-Hybridzellen demonstriert und belegen damit, dass eigenständige Hybrid-Bauelemente sich rasch der Leistung von Siliziumzellen annähern. Kommerziell gesehen ist das Potenzial enorm: Der globale Perowskit-Markt verzeichnet einen Großteil der Investitionen in Hybridarchitekturen. Branchenzahlen zeigen, dass weltweit über 60 % der neuen Pilotanlagen speziell für Hybrid-Tandem-Konfigurationen vorgesehen sind, um vom prognostizierten jährlichen Wachstum von 38,05 % in diesem Sektor zu profitieren. Durch die perfekte Kombination aus hoher Effizienz und einfacher Fertigung bleiben Hybrid-Perowskite unangefochtener Marktführer.

Durch die Nutzung etablierter Infrastruktur und überlegener Haltbarkeit erzielen starre Module hohe Umsätze

Das Segment der starren Module wird voraussichtlich über 82 % des Umsatzes im Markt für Perowskit-Solarzellen generieren und seine Monopolstellung vor allem aufgrund seiner Kompatibilität mit der globalen Solarinfrastruktur behaupten. Während flexible Folien mediale Aufmerksamkeit auf sich ziehen, bietet die starre Glas-Glas-Verkapselung die notwendige hermetische Abdichtung, um die empfindlichen Perowskitschichten vor Feuchtigkeit und Sauerstoff zu schützen, die deren Hauptursachen für den Zellabbau sind. Die Dominanz dieses Segments wird durch die jüngsten Auslieferungen von Perowskit-Tandemmodulen an Energieversorger untermauert, die einen Wirkungsgrad von 24,5 % aufweisen. Diese Leistung übertrifft den Durchschnitt von Standard-Siliziummodulen deutlich und verspricht bis zu 20 % mehr Energieerzeugung auf derselben Fläche, was sie für große Energieversorger äußerst attraktiv macht.

Starre Module sind die umsatzstärksten Module im Markt für Perowskit-Solarzellen, da sie sich nahtlos in die bestehende Lieferkette für Montage- und Nachführsysteme von Solarparks weltweit integrieren lassen. Jüngste Validierungen haben einen Wirkungsgrad von 28,6 % bei großflächigen Tandemzellen für starre Module bestätigt und damit gezeigt, dass hohe Leistung auf starren Substraten skalierbar ist. Im Gegensatz zu flexiblen Modulen, die oft geringere Wirkungsgrade und höhere Verkapselungskosten aufweisen, nutzen starre Module Standardverfahren der industriellen Laminierung. Da Großprojekte den Großteil des gesamten Solarmarktes ausmachen, ist die Nachfrage nach robusten, ertragreichen starren Modulen enorm. Während die Hersteller um den Ausbau von Gigawatt-Fabriken wetteifern, sichert die nachgewiesene Beständigkeit der starren Module gegenüber Standard-Dauertests ihnen auch weiterhin den Spitzenplatz im Umsatzsegment.

Anwendungsbereich: Gebäudeintegrierte Photovoltaik sichert sich führenden Marktanteil und treibt globale Netto-Null-Architektur voran

BIPV erzielt einen Umsatzanteil von 23 % am Markt für Perowskit-Solarzellen und hat sich damit als lukrativste Nischenanwendung außerhalb der Großkraftwerke etabliert. Dieses Segment wird durch den globalen Bedarf an klimaneutralen Gebäuden und die einzigartigen optischen Eigenschaften von Perowskiten angetrieben. Diese können halbtransparent oder farbig gestaltet werden, ohne die bei Silizium üblichen starken Effizienzverluste. Im Markt für transparente Solarzellen haben BIPV-Anwendungen fast 47 % des transparenten Segments erobert, was einen grundlegenden Wandel in der Sichtweise von Architekten auf Gebäudefassaden signalisiert. Führende Unternehmen nutzen diesen Trend: Perowskit-BIPV-Glasprojekte sind auf dem besten Weg zur vollständigen Kommerzialisierung bis 2026 und zielen darauf ab, Wolkenkratzer in energieautarke Gebäude zu verwandeln.

Die Dominanz von gebäudeintegrierter Photovoltaik (BIPV) im Bereich der privaten Gebäude auf dem globalen Markt für Perowskit-Solarzellen lässt sich durch die Fähigkeit dieser Technologie rechtfertigen, Fenster und Oberlichter in Stromerzeuger zu verwandeln. Moderne Perowskit-BIPV-Zellen erreichen Transparenzgrade zwischen 30 % und 50 % bei gleichzeitigem Wirkungsgrad von 12 % bis 18 % – ein wirtschaftlich rentabler Kompromiss für Gewerbeimmobilien. Jüngste Durchbrüche haben Rekordwirkungsgrade von 18,1 % bei großflächigen Modulen erzielt, die speziell für die architektonische Integration entwickelt wurden. Dies beweist, dass Ästhetik und Leistung nicht länger im Widerspruch zueinander stehen müssen. Angesichts immer strengerer globaler Bauvorschriften für nachhaltiges Bauen und des prognostizierten rasanten Wachstums des BIPV-Marktes sind Perowskite die einzige Technologie, die die Anforderungen an Transparenz und Energiedichte gleichermaßen erfüllt und so die starke Marktposition dieses Segments sichert.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Im Fertigungssektor dominieren planare Strukturen aufgrund der geringen Kosten und der skalierbaren Verarbeitung

Im Markt für Perowskit-Solarzellen dominiert derzeit das Segment der planaren Strukturen mit einem Marktanteil von 69 %. Diese Vormachtstellung ist auf die wirtschaftlichen Gegebenheiten der Massenproduktion zurückzuführen. Im Gegensatz zu den komplexen mesoporösen Strukturen, die einen Hochtemperatur-Sinterprozess von oft über 450 °C erfordern, lassen sich planare Architekturen bei Temperaturen unter 150 °C verarbeiten. Dieser geringe Wärmebedarf ist ein entscheidender Vorteil, der es Herstellern ermöglicht, den Energieverbrauch und die Kosten für kompatible Anlagen (CAPEX) um schätzungsweise 30 bis 40 % zu senken. Der Trend zu planaren Designs zeigt sich deutlich in den neuesten Fertigungstrends: Führende Unternehmen nutzen planare Zellstapel, um Hochgeschwindigkeits-Schlitzdüsenbeschichtung und Rolle-zu-Rolle-Druckverfahren zu ermöglichen, die für die kommerzielle Skalierung unerlässlich sind.

Die führende Rolle der planaren Struktur auf dem Markt für Perowskit-Solarzellen wird durch ihr überlegenes Defektmanagement bei großflächigen Beschichtungen zusätzlich untermauert. Der einfachere Schichtaufbau – typischerweise nur eine Elektronentransportschicht, der Perowskit-Absorber und eine Lochtransportschicht – reduziert das Risiko von Nadellöchern, die in größeren Modulen Kurzschlüsse verursachen können. Untersuchungen zeigen, dass planare Heteroübergänge aufgrund ihrer mechanischen Flexibilität und Rissbeständigkeit die bevorzugte Struktur für über 70 % der neu entstehenden flexiblen Perowskit-Patente darstellen. Darüber hinaus sind planare Strukturen für den boomenden Markt für Tandemzellen unerlässlich; ihre ebene Oberfläche ermöglicht eine gleichmäßige Abscheidung auf texturierten Siliziumzellen. Da die Branche die Senkung der Stromgestehungskosten priorisiert, sichert die Kompatibilität der planaren Struktur mit kostengünstiger, lösungsbasierter Fertigung ihr den Erhalt ihrer dominanten Marktstellung.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Dominanz im asiatisch-pazifischen Raum durch Gigawatt-Fertigung und Regierungspolitik

Im asiatisch-pazifischen Raumdominiert China mit einem entscheidenden Marktanteil von 56 % im Bereich der Perowskit-Solarzellen. Diese Vormachtstellung ist auf Chinas rasanten Übergang von der Laborforschung zur industriellen Massenproduktion zurückzuführen. Bereits im Februar 2025 nahm UtmoLights 1-GW-Produktionslinie in Wuxi den Betrieb auf und kann jährlich 1,8 Millionen Module herstellen. Renshine Solar verfolgt eine ähnliche Strategie und investierte 171 Millionen US-Dollar in seine Gigawatt-Fabrik in Changshu, um sich die Vormachtstellung in der Lieferkette zu sichern.

Neben China stärkt Japan seine führende Position in der Region durch strenge politische Vorgaben. Das Ziel der japanischen Regierung, bis 2040 eine Perowskit-Produktionskapazität von 20 GW zu erreichen, veranlasste Sekisui Chemical zu einer Investition von 570 Millionen US-Dollar in die Massenproduktion flexibler Folien. Südkorea festigt diese Führungsrolle zusätzlich, indem Hanwha Qcells 102 Millionen US-Dollar speziell für Tandem-Pilotlinien investiert und damit sicherstellt, dass die Region den Großteil der globalen Produktionskapazität kontrolliert.

Nordamerika stärkt Marktposition durch hohe Forschungs- und Entwicklungsausgaben sowie Kapitalzuführungen

Nordamerika belegt den zweiten Platz im globalen Markt für Perowskit-Solarzellen. Treiber dieses Wachstums sind erhebliche Investitionen von Private-Equity-Gesellschaften und die zunehmende Verbreitung von Perowskit-Solarzellen im Kraftwerksmaßstab. First Solar fungiert als industrieller Anker der Region und nutzt massive Investitionen in die Forschungs- und Entwicklungsinfrastruktur in Höhe von 500 Millionen US-Dollar sowie eine Förderung des US-Energieministeriums in Höhe von 6 Millionen US-Dollar, um firmeneigene Tandemtechnologien zu kommerzialisieren.

Die Region fungiert als wichtiges Nachfragezentrum; Oxford PV lieferte seine ersten kommerziellen Module an US-amerikanische Energieversorger und bewies damit, dass die amerikanischen Stromnetze für die Integration der nächsten Generation bereit sind. Das Vertrauen der Investoren ist weiterhin hoch, wie die erfolgreiche Finanzierungsrunde der Serie A des Startups Tandem PV im März 2025 mit 50 Millionen US-Dollar belegt. Diese einzigartige Kombination aus verfügbarem Risikokapital und stark nachgefragten Projekten von Energieversorgern stellt sicher, dass Nordamerika ein wichtiger Motor für kommerzielle Umsätze bleibt.

Europa sichert Wettbewerbsfähigkeit durch Netto-Null-Politik und Tandem-Innovation

Der europäische Markt für Perowskit-Solarzellen behauptet seine einflussreiche Position durch die Priorisierung hocheffizienter Tandemtechnologie und eine strikte Lokalisierung der Lieferkette. Die Strategie der Region stützt sich maßgeblich auf politisch geförderte Innovationen, wie beispielsweise die 3,4 Milliarden Euro schwere Netto-Null-Initiative der Europäischen Kommission, die direkt wirtschaftlich tragfähige Produktionslinien finanziert. Oxford PV ist aus Deutschland führend in diesem Bereich und liefert 421-Watt-Module, die weltweit Maßstäbe für industrielle Leistung setzen.

Die Forschungstiefe ist hier unübertroffen und entscheidend für die Marktentwicklung; das Helmholtz-Zentrum Berlin erreichte einen Wirkungsgrad von 24,6 % bei spezialisierten CIGS-Tandemzellen, während die Feldtests von imec in Zypern die notwendige einjährige Stabilität im Freien bestätigten. Diese technologischen Meilensteine sichern Europa weiterhin das intellektuelle und qualitätstechnische Rückgrat der globalen Industrie.

Der Markt für Perowskit-Solarzellen verzeichnete durch offizielle Ankündigungen wichtiger Akteure entscheidende Fortschritte. Die fünf wichtigsten Entwicklungen bis 2025:

- Kommerzielle Lieferung von Oxford PV (Apr 2025): Oxford PV lieferte die ersten Perowskit-Silizium-Tandemmodule an einen US-amerikanischen Großkunden aus. Die Module mit 72 Zellen lieferten 100 kW Leistung und erzielten eine um 20 % höhere Energieausbeute als Siliziummodule, wodurch die Stromgestehungskosten gesenkt wurden.

- GCL -Serienstart (Okt. 2025): GCL System Integration präsentierte Perowskit-Module im GW-Maßstab mit einer Fläche von 2,76 m² und einem Wirkungsgrad von 26,36 % – die größte kommerziell erhältliche Größe – die über ihre Produktionslinie hergestellt werden und damit die Kostenstrukturen der Photovoltaik neu definieren.

- JinkoSolar-Effizienzrekord (Dezember 2025): JinkoSolar erreichte einen Wirkungsgrad von 34,76 % bei Perowskit-Silizium-Tandemzellen, zertifiziert vom chinesischen NPVM-Labor, durch Innovationen im Bereich n-Typ TOPCon und Passivierung.

- Lizenzvereinbarung zwischen Oxford PV und TrinaSolar (2025): Oxford PV hat mit TrinaSolar einen Patentvertrag über die Herstellung und den Vertrieb von Perowskit-Photovoltaik abgeschlossen, um die breite Akzeptanz zu beschleunigen.

- Ricoh Space Demo (Okt. 2025): Ricoh installierte Perowskit-Zellen auf dem Demonstrationssystem der japanischen Raumfahrtbehörde JAXA und validierte damit die Leichtbautechnologie für Satelliten

Führende Unternehmen auf dem Markt für Perowskit-Solarzellen:

- BASF

- Dyenamo

- Energy Materials Corp.

- Frontier Energy Solution

- Fujifilm

- Fujikura

- GCL Suzhou Nanotechnology Co., Ltd.

- Greatcell Energy

- Hangzhou Mikroquanten

- Heiking PV Technology Co., Ltd.

- Hubei Wonder Solar

- Hunt Perovskite Technologies (HPT)

- InfinityPV

- Jinkosolar

- Kyocera

- LG Chem

- Li Yuan New Energy Technology Co.

- Merck

- Microquanta Semiconductor

- Oxford PV

- Panasonic

- Saule Technologies

- Scharf

- Solartek

- Solaronix SA

- Solidarität

- Tandem-PV

- Toshiba

- Trina Solar

- Wundersolar

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Hybrid-PSCs

- Flexible PSCs

- Mehrfach-PSCs

Nach Modultyp

- Starres Modul

- Flexibles Modul

Nach Struktur

- Planare Perowskit-Solarzellen

- Mesoporöse Perowskit-Solarzellen

Durch Bewerbung

- Smart Glass

- BIPV

- Kraftwerk

- Verteidigung und Luft- und Raumfahrt

- Verkehr und Mobilität

- Unterhaltungselektronik (tragbare Geräte)

- Versorgungsunternehmen (Gebäudeintegrierte Photovoltaik)

- Off-Grid-Anwendungen

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 1,94 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 24,19 Mrd. US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 28.7 |

| Abgedeckte Segmente | Nach Produkttyp, nach Modultyp, nach Struktur, nach Anwendung, nach Region |

| Wichtige Unternehmen | BASF, Dyenamo, Energy Materials Corp., Frontier Energy Solution, Fujifilm, Fujikura, GCL Suzhou Nanotechnology Co., Ltd., Greatcell Energy, Hangzhou Microquanta, Heiking PV Technology Co., Ltd., Hubei Wonder Solar, Hunt Perovskite Technologies (HPT), InfinityPV, Jinkosolar, Kyocera, LG Chem, Li Yuan New Energy Technology Co., Merck, Microquanta Semiconductor, Oxford PV, Panasonic, Saule Technologies, Sharp, Solartek, Solaronix SA, Solliance, Tandem PV, Toshiba, Trina Solar, WonderSolar, Weitere namhafte Akteure: BASF SE, Oxford PV, GCL, Hubei Wonder Solar, Swift Solar, Merck und andere namhafte Akteure. |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der globale Markt für Perowskit-Solarzellen wurde im Jahr 2025 auf 1,94 Milliarden US-Dollar geschätzt. Angetrieben durch die rasche Industrialisierung wird erwartet, dass der Markt bis 2035 auf 24,19 Milliarden US-Dollar anwachsen wird, was einem robusten jährlichen Wachstum von 28,7 % im Prognosezeitraum 2026–2035 entspricht.

Die Perowskit-Technologie nähert sich rasch der Kostenparität. Eine Analyse aus dem Jahr 2025 schätzt die aktuellen Herstellungskosten auf 0,57 US-Dollar pro Watt, wobei Prognosen für eine Reduzierung auf 0,29–0,42 US-Dollar pro Watt bei vollständiger Produktionsausweitung vorliegen. Darüber hinaus deuten technoökonomische Studien auf potenzielle Stromgestehungskosten (LCOE) von 0,051 US-Dollar pro kWh hin, was die Wettbewerbsfähigkeit fossiler Brennstoffe in Frage stellt.

Die Technologie hat die theoretischen Grenzen von Silizium erfolgreich durchbrochen. LONGi erreichte 2025 einen zertifizierten Rekordwert von 34,85 % für Silizium-Perowskit-Tandemzellen, während JinkoSolar mit N-Typ-TOPCon-Tandemzellen 33,84 % erzielte. Diese Zahlen belegen, dass Perowskite eine überlegene Leistungsdichte für den zukünftigen Energiebedarf bieten.

UtmoLight ist ein führender Anbieter von Perowskit-Solarzellen und hat in China eine Produktionslinie mit einer Kapazität von 1 GW in Betrieb genommen, die jährlich 1,8 Millionen Module herstellen kann. Zu den weiteren wichtigen Akteuren zählen Renshine Solar, das eine Fabrik im Gigawatt-Maßstab errichtet, und Oxford PV, das bereits mit der kommerziellen Auslieferung an US-amerikanische Energieversorger begonnen hat.

Ja, es wurden bedeutende Fortschritte erzielt. Microquanta-Module sind nun auf eine geplante Lebensdauer von 25 Jahren ausgelegt und können daher in Baumaterialien eingesetzt werden. Darüber hinaus demonstrierten Forscher der Universität Surrey, dass Zellen unter extremen Bedingungen 1.530 Stunden lang ihre Leistungsfähigkeit beibehielten und somit für den Einsatz im Außenbereich geeignet sind.

Starre Module für Großprojekte dominieren mit einem Umsatzanteil von 82 % und nutzen dabei die bestehende Infrastruktur von Solarparks. Gleichzeitig generiert die gebäudeintegrierte Photovoltaik (BIPV) einen hohen Mehrwert und erreicht einen Anteil von 23 %, indem sie halbtransparente Zellen für Fenster und Fassaden in der Netto-Nullenergie-Architektur einsetzt.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |