Markt für Polyisobutylen: nach Produkttyp (hohes Molekulargewicht, mittleres Molekulargewicht, niedriges Molekulargewicht); Produktionsprozess (Polymerisationsprozess, Co-Polymerisationsprozess, andere Produktionstechniken); Anwendung (Klebstoffe und Dichtungsmittel, Automobilkautschukkomponenten, Kraftstoffzusatzstoffe, Schmiermittelzusatzstoffe, andere); Branchenindustrie (Automobile, Chemikalie, Öl und Gas, Konsumgüter, Arzneimittel und Gesundheitswesen, andere); Vertriebskanal (Direktvertrieb an Endbenutzer, Händlernetzwerke, Online-Einzelhandel und E-Commerce-Plattformen, andere); Region - Marketgröße, Branchendynamik, Opportunitätsanalyse und Prognose für 2025–2033

- Zuletzt aktualisiert: Jul-2025 | Format:| Berichts -ID: AA02251192 | Lieferung: Sofortiger Zugang

![pdf]()

![Steckdose]()

![übertreffen]()

Marktszenario

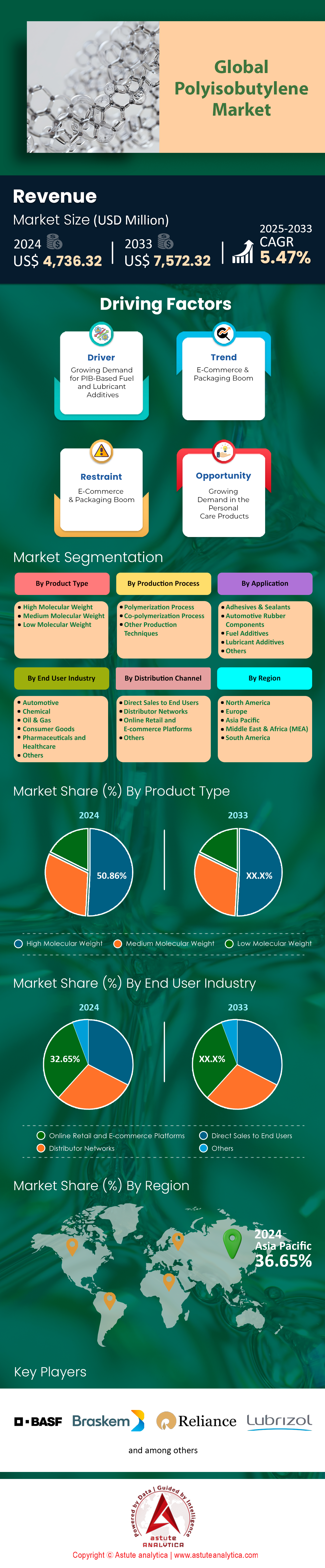

Der Polyisobutylenmarkt wurde im Jahr 2024 mit 4.736,32 Mio. USD bewertet und wird im Prognosezeitraum 2025–2033 bis 2033 bis 2033 die Marktbewertung von 7.572,32 Mio. USD bei einem CAGR von 5,47% erreichen.

Der globale Markt für Polyisobutylen ist für ein robustes und beschleunigtes Wachstum positioniert, das durch starke Grundlagen und strategische Expansionen der Branche zugrunde liegt. Mit einer Marktgröße von 1,23 Millionen Tonnen im Jahr 2024 gegenüber einer Kapazität von 1,48 Millionen Tonnen ist der Sektor ausgewogen, um die aktuelle Nachfrage zu befriedigen. Prognosen zeigen einen stetigen Anstieg auf 1,31 Millionen Tonnen im Jahr 2025 und einen signifikanten Sprung auf 1,76 Millionen Tonnen bis 2030. Diese Flugbahn stellt eine Beschleunigung von der durchschnittlichen jährlichen Wachstum von 0,9% des letzten Jahrzehnts auf eine prognostizierte Durchschnittsrate von 2,6% dar.

Dieses Wachstum wird von den Automobil- und Industriesektoren überwiegend angetrieben. Allein Schmiermittelzusatzstoffe bilden fast die Hälfte des gesamten PIB-Verbrauchs, und in Kombination mit Kraftstoffzusatzstoffen und Klebstoffen und Dichtungsmitteln befinden diese Anwendungen drei Viertel des globalen P-Marktes. Die geografische Nachfrage konzentriert sich auf etablierte Industriezentren, wobei Nordamerika, Westeuropa und asiatisch -pazifik zusammen fast 95% des weltweiten Verbrauchs ausmachen. Die Gesundheit der Automobilindustrie, insbesondere in China und Indien, wo die Produktionszahlen weiterhin Rekorde brechen, dient als direkter und leistungsstarker Motor für die zukünftige PIB -Nachfrage.

Als Reaktion auf diesen hellen Ausblick tätigen wichtige Hersteller auf dem Polyisobutylenmarkt erhebliche Investitionen. Fast 0,1 Millionen Tonnen neuer Versorgung werden kurzfristig von Saudi -Aramco, TotalEnergies und DAELIM aus den Unternehmen erwartet. Dies wird durch die eigene Expansion von Daelim auf eine Gesamtkapazität von 0,33 Millionen Tonnen und die gezielte Erhöhung der PIB-Kapazität mit mittlerer Molekulargewichtsleistung ergänzt. Diese proaktiven Kapazitätsverbesserungen zeigen ein starkes Vertrauen der Branche und stellen sicher, dass der Markt bereit ist, die Bedürfnisse seines vielfältigen und wachsenden Kundenstamms weltweit zu unterstützen.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Globales Angebot auspacken: Expansionen für strategische Kapazitäten, die den Polyisobutylenmarkt neu definieren

Eine detaillierte Analyse der globalen Lieferkette zeigt eine Zeit der strategischen und erheblichen Kapazitätserweiterung, die für Stakeholder, die die zukünftige Wettbewerbslandschaft des Marktes bewerten, von entscheidender Bedeutung sind. Große Produzenten führen facettenreiche Wachstumsstrategien durch, um die erwartete Nachfrage zu befriedigen. Daelim Industrial ist ein erstklassiges Beispiel: In Saudi -Arabien, das für einen Start von 2024 ein neues Werk von 80.000 Tonne pro Jahr in Saudi -Arabien errichtet, stellt ein Greenfield -Projekt ein. Dies wird durch eine Brachflächenerweiterung in seiner Einrichtung in Yeosu, Südkorea, ergänzt, die weitere 50.000 Tonnen hinzufügen wird, wodurch das Gesamtziel von Daelim auf beeindruckende 330.000 Tonnen pro Jahr eingestuft wird.

In ähnlicher Weise verbessert BASF seine Fähigkeiten auf dem Polyisobutylenmarkt chirurgisch, wobei eine Expansion an seinem Standort in Ludwigshafen 10.000 Tonnen pro Jahr auf seine mittelgroße PIB-Kapazität mit mittlerer Molekulargewicht um Mitte 2025 erhöht wird, was die Gesamtkapazität des Anlagens für mittelgroße und hoch-mw-PIB-PIB-Kapazitäten auf 16.000 Metrikten mit einem Jahr mit 16.000 Metricentonen für metrische Metrikten jährlich erhöht. Abgesehen von den individuellen Bemühungen werden kollaborative Unternehmen einen signifikanten Einfluss haben, wobei ein Joint Venture zwischen Saudi -Aramco, TotalEnergies und Daelim fast 100.000 Tonnen neuer Versorgung injiziert werden kann. Diese groß angelegte industrielle Aktivität steht im Gegensatz zu der operativen Skala von Händlern wie Shanghai Qixi International Trade Co., Ltd., die eine Kapazität von 1.000 Tonnen pro Monat übernimmt und die abgestufte Struktur des globalen Versorgungsnetzwerks veranschaulicht.

Dekodierung der Endverbrauchsnachfrage: Wachstumskrüge für den Polyisobutylenverbrauch einteilen

Für Stakeholder ist das Verständnis des anwendungsspezifischen Verbrauchs von größter Bedeutung für die lukrativsten Segmente des Polyisobutylenmarktes. Der Automobilsektor ist nach wie vor ein Eckpfeiler der Nachfrage, der jährlich über 14 Millionen Tonnen Kunststoffe in Personenfahrzeugen und die Fahrt -Reifensendungen in Schlüsselmärkten wie die USA zu Volumina von 342,1 Millionen Einheiten verbraucht. Der Bausektor präsentiert jedoch eine starke Wachstumsgeschichte; Der Verbrauch von Dichtungsmitteln wird im Jahr 2025 voraussichtlich 2,4 Millionen Tonnen überschreiten und bis 2030 seinen Aufstieg auf projizierte 4,1 Millionen Tonnen fortsetzen, was es zu einem wichtigen Endmarkt für PIB macht.

Ein entscheidender Einblick in die strategische Planung auf dem Markt für Polyisobutylen ist die stark konsolidierte Natur des hochwertigen Segments, bei dem Schlüssellieferanten wie Chevron Oronit, Lubrizol und Infinium über 90% des Volumens spezialisierter Noten wie Daelims hochreaktives Polybuten (HRPB) konsumieren. Mit Blick nach vorne müssen die Stakeholder auch die sich entwickelnde Materiallandschaft überwachen. Der prognostizierte Anstieg der Automobilanlage von recycelten Kunststoffen auf 2.567 Kilotons und Biokaststoff auf 513 Kilotons bis 2035 wird eine neue Wettbewerbs- und Komplementärdynamik einführen, die die langfristige Nachfrage nach jungfräulichen Polymeren wie Polyisobutylen beeinflusst.

Segmentanalyse

Nach Produkttyp: Hochmolekulares Gewicht Polyisobutylenkommandierender Marktdominanz durch überlegene Eigenschaften

Die Kontrolle des Segments mit hohem Molekulargewicht (HMW) von über 50,86% des Polyisobutylenmarktes ist eine direkte Folge seiner beispiellosen physikalischen Eigenschaften, die es für Anwendungen mit hohen Einsätzen unverzichtbar macht. Im Gegensatz zu seinen flüssigen Gegenstücken mit niedrigerem Gewicht ist HMW PIB ein festes, transparentes, gummiartiges Elastomer, das durch eine ultrahohe Viskosität und molekulare Gewichte definiert ist, die in Millionenhöhe reicht. Diese Struktur vermittelt eine außergewöhnliche Elastizität, sodass das Material mehrmals seine Länge dehnen und sich erholt, ein kritisches Merkmal für fortschrittliche Gummi -Waren. Das am meisten geschätzte Attribut ist jedoch die überlegene Gasvervügigung, die es als führendes Barrier -Material in zahlreichen Branchen festlegt. Die kontinuierliche weltweite Nachfrage nach leistungsstarken Schmierstoffe und Industriedichtungen, in denen die Haltbarkeit nicht verhandelbar ist, dient als Hauptwachstumstreiber für das HMW-Segment und festigt seine Marktführung.

Diese Dominanz auf dem Polyisobutylenmarkt wird durch die Widerstandsfähigkeit von HMW PIB in harten operativen Umgebungen weiter verstärkt. Das Polymer weist eine ausstehende chemische Resistenz gegen Säuren, Basen und verschiedene organische Lösungsmittel auf, die Zuverlässigkeit und Langlebigkeit gewährleisten. Die beeindruckende thermische Stabilität ermöglicht es ihm, die strukturelle Integrität über einen weiten Temperaturbereich aufrechtzuerhalten, ein wichtiges Merkmal für Anwendungen, die schwankenden Bedingungen ausgesetzt sind. Die langen Polymerketten bieten HMW -Klassen eine hervorragende strukturelle Integrität und Haltbarkeit. Darüber hinaus macht es seine Kompatibilität mit anderen Polymeren wie Polypropylen und synthetischen Harzen zu einem vielseitigen und wertvollen Additiv. Da sich rasche Industrialisierungs- und Infrastrukturprojekte in Schwellenländern beschleunigen, wird die Nachfrage nach dieser robusten PIB -Klasse erweitert, wodurch der Mehrheitsanteil am globalen Markt festigt.

Nach Produktionsmethode: Polymerisation ist ein konkurrenzloses Produktions Rückgrat der Branche

Die überwältigende Dominanz der Polymerisation, insbesondere der kationischen Polymerisation, als primäres Produktionsmethode für den Markt für Polyisobutylen -Markt beruht auf der einzigartigen Fähigkeit, eine genaue Kontrolle über die endgültige Polymerarchitektur auszuüben. Das Segment enthält derzeit einen Marktanteil von über 47,34%. Es ist die einzige kommerziell lebensfähige Methode, um dieses einzigartige synthetische Elastomer zu synthetisieren. Dieses Verfahren ermöglicht es den Herstellern, molekulares Gewicht akribisch zu markieren und alles zu produzieren, von viskosen Flüssigkeiten bis hin zu gummiartigen Feststoffen. Diese Kontrolle wird durch die sorgfältige Auswahl von Katalysatoren erreicht, wobei BF₃/ROH -Systeme typischerweise für niedrige MW -PIB- und Alcl₃/ROH -Systeme für mittelgroße MW -Noten verwendet werden. Die Temperatur ist eine weitere kritische Variable; Die Synthese von HMW PIB erfordert kryogene Temperaturen zwischen -100 und -90 ° C, während ein niedriger MW -PIB in einem viel wärmeren Bereich von -40 bis 10 ° C hergestellt wird. Diese prozedurale Genauigkeit ermöglicht die Synthese von hochreaktivem Polyisobutylen (HRPIB), einem kritischen Vorläufer für Hochleistungs-Additive.

Die Komplexität der kationischen Polymerisation auf dem Markt für Polyisobutylen erstreckt sich auf die Kontrolle der Endgruppen des Polymers, ein Merkmal, das im Additivsektor einen erheblichen Wert treibt. Durch die Verwendung von katalytischen Kettentransferpolymerisation (CCTP) können die Hersteller eine Ertrag von 70–90% der Kettenenden mit einer sehr wünschenswerten Exo-O-O-O-Olofin-Gruppe erzielen, was für nachfolgende chemische Reaktionen wesentlich ist. Bei sehr niedrigen Temperaturen von -80 ° C bis -25 ° C kann der Prozess zu einer "lebenden" Polymerisation werden, die die Erstellung fortschrittlicher Blockcopolymere mit neuartigen Eigenschaften ermöglicht. Die Wahl des Lösungsmittels wie polares Dichlormethan oder nicht-polares Hexan beeinflusst auch die Reaktion und die endgültige Struktur zutiefst. Ein wesentlicher Schwerpunkt für die Hersteller liegt nun auf der Optimierung dieses energieintensiven Prozesses, um die Effizienz und Nachhaltigkeit zu verbessern und seine anhaltende Dominanz als Produktionsstandard zu verbessern.

Klebstoffe und Dichtungsmittel: Die unerschütterliche Grundlage steuert fast 30% der Nachfrage

Der Verbrauch des Klebstoff- und Dichtungssektors von fast 30% aller in der Welt hergestellten Polyisobutylen ist ein Beweis für die unersetzliche Kombination des Polymers des Polymers. Ein wesentlicher Treiber für diese Nachfrage ist die dauerhafte Klebrigkeit von PIB, die es zu einer grundlegenden Komponente in druckempfindlichen Klebstoffen (PSAs) macht, die in allen Bereichen verwendet wird, von Industriebändern bis hin zu Beschriftungen. Im Gegensatz zu Naturkautschuk verfügt es über einen überlegenen Alterungswiderstand und ist sehr resistent gegen chemische Angriffe, um die langfristige Leistung auf dem Polyisobutylenmarkt zu gewährleisten. Diese Haltbarkeit wird durch ihre amorphe Natur und eine extrem niedrige Glasübergangstemperatur von -62 ° C ergänzt, was eine außergewöhnliche Flexibilität verleiht und verhindert, dass Klebstoffe in kalten Umgebungen spröde werden. Diese Kombination aus dauerhafter Klebrigkeit und Flexibilität ermöglicht eine hervorragende Haftung an eine Vielzahl von Substraten, einschließlich Glas-, Metall- und Plastikfilmen, was sie zu einer sehr vielseitigen und zuverlässigen Wahl für die Formulierer macht.

Abgesehen von Klebstoffen ist PIBs Rolle bei Hochleistungsdichtungen gleichermaßen kritisch. Die hervorragenden Eigenschaften der Feuchtigkeits- und Gasbarriere sind für Anwendungen wie Isolierglasfenster von entscheidender Bedeutung, bei denen ein hermetisches Siegel vorliegt, um das Nebel zu verhindern und die Energieeffizienz zu verbessern. Dies wird durch das Merkmal des Materials verstärkt, wodurch es in mikroskopische Unvollkommenheiten auf einer Oberfläche eindrungen werden kann, um ein perfektes, selbstheilendes Siegel im Polyisobutylenmarkt zu erzeugen. In Formulierungen mit heißem Schmelzenkleber werden spezifische PIB -Noten mit einer Viskosität zwischen 30.000 und 60.000 cps bei 177 ° C verwendet, um den Fluss- und Bindungseigenschaften zu kontrollieren. Seine nicht reizende Natur macht es zu einem Auswahlmaterial für medizinische Klebstoffe, und seine Rolle als Modifikator verbessert die Tack und die Zähigkeit anderer Polymere. Darüber hinaus kann die Verwendung von PIB den Bedarf an flüchtigen organischen Verbindungen (VOCs) verringern und sich an der wachsenden Nachfrage des Marktes nach umweltfreundlicheren, lösungsmittelfreien Formulierungen ausrichten.

Passen Sie diesen Bericht an + validieren Sie es mit einem Experten

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen-regionspezifisch, Unternehmensebene oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain -Experten, um Ihre Entscheidung zu leiten.

Kfz -Sektor: Der unbestrittene Motor mit dem globalen PIB -Verbrauch spielt

Die Position der Automobilindustrie als größter Verbraucher mit einem Marktanteil von über 34,22% auf dem Polyisobutylenmarkt wird durch die vielfältigen Beiträge des Materials zu Fahrzeugeffizienz, Haltbarkeit und Leistung verankert. Die bedeutendste und hochvolumige Anwendung liegt in den inneren Reifenbeinern. Hier verhindern die unübertroffenen Luftretentionsfähigkeiten von PIB, die anderen Elastomeren weit überlegen sind, Luftleckage, die dazu beitragen, den richtigen Reifendruck aufrechtzuerhalten. Dies reduziert direkt den Rollwiderstand, was zu einer verbesserten Kraftstoffeffizienz und einer verbesserten Sicherheit führt. Die fortlaufende Verschiebung zu Elektrofahrzeugen (EVs) , für die robuste und hochlebige Reifen erforderlich sind, um ein höheres Drehmoment und Gewicht zu verwalten, beschleunigt die Nachfrage nach PIB in dieser Anwendung weiter. Über die Reifen hinaus ist die hervorragende Flexibilität und den chemischen Widerstand des Materials zu einer idealen Wahl für die Herstellung von langlebigen Automobilverdichtungen und -dichtungen, die Flüssigkeitslecks verhindern und Komponenten vor den Elementen schützen.

Der Einfluss des Polymers erstreckt sich tief in den Antriebsstrang des Fahrzeugs durch seine Verwendung in fortschrittlichen Zusatzstoffen. In Motorölen fungiert PIB als hochwirksames Viskositätsindexverbesser, sodass das Schmiermittel eine optimale Dicke und Schutzqualitäten im gesamten breiten Betriebstemperaturbereich des Motors beibehält. Als Schlüsselkomponente bei Kraftstoffzusatzstoffen hält es die Motoren sauber, indem sie die Ablagerungsbildung in kritischen Teilen verhindern und das Wachstum des Polyisobutylenmarktes in diesem Sektor stark antrieben. Hochreaktiver PIB ist der wesentliche Vorläufer für die Herstellung von aschlosen Dispergiermitteln, bei denen es sich um Hauptkomponenten in modernen Motorölen handelt, die für die Verwaltung von Ruß und Schlamm verantwortlich sind und dadurch die Lebensdauer des Motors verlängert werden. Diese Vielseitigkeit wird in ihrem weit verbreiteten Einsatz in zwei Takt-Motorölen weiter nachgewiesen, um die Schmierung zu verbessern und Rauch zu beseitigen. Seine Wirksamkeit ist so ausgeprägt, dass selbst in benachbarten Sektoren wie Meerestransport PIB-Additive mit nur 1 bis 25 Massen % nachweislich die Ablagerungsbildung in großen Dieselmotoren verringern und seine entscheidende Rolle in der Transportlandschaft zeigen.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Regionale Analyse

Regierungszeit des asiatisch -pazifischen Raum

Die Region Asien -Pazifik mit einem Marktanteil von über 36,65% ist der unbestrittene Motor des globalen Wachstums mit erstaunlichen Produktions- und Verbrauchszahlen, die die Kontrolle des Polyisobutylenmarktes festigen. Chinas Wirtschaftsindikatoren liefern eine starke Prognose für die Nachfrage, wobei die ersten Zahlen für die Produktion von 7% gegenüber dem Vorjahr und einem Anstieg des Einzelhandelsumsatzes um 5,5% um 5,5% steigen. Dies wird durch einen kolossalen Bausektor mit einer Leistung in der Nähe von 25 Billionen Yuan und einer Automobilindustrie, die jährlich über 31 Millionen Fahrzeuge produziert und verkauft.

In der Zwischenzeit wächst der indische Markt nicht nur, sondern beschleunigt sich in atemberaubendem Tempo. Im Jahr 2024 übertraf die indische Automobilproduktion erstmals 6 Millionen Einheiten und erreichte 6.014.548 Einheiten, wobei die jährliche Fahrzeugproduktion 30.610.778 Einheiten erreichte. Der Umsatz von Personenfahrzeugen erreichte allein 4.274.793 Einheiten. Die Dynamik wird mit dem Zeitraum von April bis Dezember 2024 23.214.969 und 3.139.288 Personen mit verkauften Fahrzeugfahrzeugen und 3.139.288 Fahrzeugen aufrechterhalten. Diese explosive regionale Nachfrage wird von den lokalen Angebotserweiterungen wie Daelims Plan zur Erhöhung der Kapazität seines Werks von Yeosu auf 250.000 Tonnen erfüllt, was zu einer massiven zukünftigen Unternehmenskapazität von 330.000 Tonnen beiträgt.

US -Markt: Automobile Vigor schafft ein Fundament der konsistenten PIB -Nachfrage

Die Vereinigten Staaten präsentieren eine Landschaft der robusten und stabilen Nachfrage in der nordamerikanischen Region, die von seinem Automobilsektor fest verankert ist und ein äußerst vorhersehbares Umfeld für den Polyisobutylenmarkt schafft. Die Reifenlieferungen, ein direkter Proxy für den PIB -Verbrauch in inneren Linern, wird voraussichtlich im Jahr 2024 zwischen 335,7 und 337,4 Millionen Einheiten erreichen. Diese Nachfrage ist vielfältig, wobei die Ersatz -Passagierreifen mit 220,2 bis 222 Millionen Einheiten und originalen Ausrüstungen (OE) -Spassagierreifen voraussichtlich 46,3 Millionen Einheiten erzielen.

Das Light -Lkw -Segment fügt dies hinzu, wobei die Ersatznachfrage von 35,2 bis 36,7 Millionen Einheiten und OE -Sendungen von 6,0 bis 6,7 Millionen Einheiten projiziert wird, während mittelgroße LKW-/Bus -Ersatzreifen weitere 22 bis 23,4 Millionen Einheiten ausmachen werden. Dies wird durch die starke Fahrzeugproduktion in Nordamerika unterstützt, die im Jahr 2024 insgesamt 15,97 Millionen Einheiten in Höhe von insgesamt 15,1 Mio. Einheiten im Jahr 2025 prognostiziert hat. Mit der US -amerikanischen Kraftfahrzeugproduktion erreichte 10.611.555 Einheiten in 2023 Einheiten in 2023 und prognostizierte monatliche Verkäufe von 1,27 Millionen Einheiten. solide.

Europas Dualität: Produktionsstärke navigiert Verschiebung der Verbraucher- und Industriezeiten

Der europäische Polyisobutylenmarkt wird durch eine überzeugende Dualität definiert: erstklassige Produktionskapazitäten, die einer komplexen und sich entwickelnden Nachfragelandschaft konfrontiert sind. Auf der Versorgungsseite ist die Region ein Eckpfeiler der globalen Produktion. Die strategische Expansion der BASF in seiner Einrichtung in Ludwigshafen, die bis Mitte 2025 bis Mitte 2025 10.000 Tonnen pro Jahr erhöhen wird, um seine mittel- und hochmolekulare PIB-Kapazität auf 16.000 Tonnen zu bringen, unterstreicht diese Stärke. Endmarkte sind jedoch gemischt. Der Bausektor, ein wichtiger PIB -Verbraucher in Dichtungsmitteln, wird voraussichtlich im Jahr 2024 in 19 Ländern zurückgehen, bevor er 2025 bescheiden ist, wobei in Westeuropa nur 0,4% gegenüber 3,5% in Osteuropa prognostiziert wurden.

Umgekehrt bietet der Automobilsektor eine belastbare Nachfragebasis im Polyisobutylenmarkt. Der europäische Neuwagenmarkt wird voraussichtlich im Jahr 2024 fast 13 Millionen Registrierungen erreichen, wobei die wichtigsten Akteure wie die Volkswagen -Gruppe 3.407.242 Fahrzeuge und SUVs für 6,92 Millionen Registrierungen verkaufen. Diese Aktivität treibt den Markt für europäische Industrieschmierstoffe direkt an, der im Jahr 2025 auf 5.128,6 Mio. USD geschätzt wird, wobei Deutschland der größte Verbraucher des Kontinents bleibt.

Top 10 jüngste und bevorstehende Entwicklungen auf dem Polyisobutylenmarkt mit Schwerpunkt auf Expansionen, Investitionen und strategischen Projekten

- Die europäische Kapazitätsschub von BASF (geplant für H1 2025): BASF ist auf dem richtigen Weg, um eine wesentliche Ausweitung seiner Kapazität mit mittlerer Molekulargewicht (PIB)-Kapazität (PIB) an seinem Standort in Ludwigshafen zu vervollständigen. Das im Mai 2024 offiziell angekündigte Projekt wird in der ersten Halbzeit von 2025 abgeschlossen und zehn Tonnen der jährlichen Produktion von 10.000 Tonnen.

- Aramco-Totalenergies-Daelim JV Fortschritt (angekündigt Q1 2024): Das strategische Joint Venture zwischen Saudi Aramco, TotalEnergies und DAELIM für den "Amiral" -Komplex, der eine neue Polyisobutyleneinheit beinhaltet, verzeichnete im März 2024.

- DAELIMS SAUBISIERUNGS-GREENFIELD-Projekt Inbetriebnahme (Q3 2024): DAELIM INDUSTRIAL'S NEUE 80.000 Tonnen pro Jahr Polyisobutylenanlage in Saudi-Arabien, ein Eckpfeiler seiner globalen Expansion, ist nach der Ankündigung der Bauarbeiten im dritten Quartal 2024 geplant.

- DAELIMS SUDERAAN Expansion Finalization (Q2 2024): Das Projekt zur Erhöhung der jährlichen Kapazität des Werks von Daelim in Yeosu in Südkorea von 200.000 Tonnen auf 250.000 Tonnen erreichte im zweiten Quartal von 2024 seine endgültige Anlageentscheidung und die Umsetzungsphase.

- TotalEnergies 'Opuits Circularity Investment (Februar 2024): TotalEnergies kündigte im Februar 2024 eine neue Investitionsphase an, um eine kreisförmige Polymerproduktionseinheit bei seinen Großputz, Frankreich, Null-Croude-Plattform, zu bauen, indem der Markt auf fortgeschrittenes Recycling erhöht wurde.

- Die CAPEX -Allokation der Petronas Chemicals Group (Februar 2024): In ihrer Finanzberichterstattung im Februar 2024 wurde die Petronas Chemicals Group in ihrer Zuweisung von Kapitalausgaben für das Jahr beschrieben und das Wachstum seines Spezialchemikalienportfolios, das die Wertschöpfungskette enthält, die Polyisobutylen unterstützt.

- Die Offenlegung von Modernisierungsinvestitionen in Sibur (April 2024): Sibur bestätigte sein laufendes Investitionsprogramm für die Modernisierung seiner Produktionsanlagen, einschließlich derjenigen für Elastomere und Polymere, in seinen im April 2024 veröffentlichten Nachhaltigkeits- und operativen Berichten.

- Die strategische Ankündigung von Braskem (Mai 2024): Während seines Q1 2024 -Aufrufs im Mai 2024 skizzierte Braskem seine Anlagestrategie zur Verbesserung der Kapazität von Polyolefinen, was für die für die Polyisobutylenproduktion erforderlichen Vorschubströme von entscheidender Bedeutung ist.

- Ineos Olefins & Polymers Investment Update (Juni 2024): INEOS hat im Juni 2024 aktualisiert, um seine europäischen Cracker zu verbessern, die für die Lieferung der für den Polyisobutylenmarkt benötigten Rohstoffe von grundlegender Bedeutung sind.

- Die petrochemische Expansionsfinanzierung von Reliance (Q4 2024): Die Reliance Industries wird voraussichtlich die nächste Finanzierung und Planung für seine massive Jamnagar -Petrochemical -Expansion im vierten Quartal 2024 abschließen. Die Projektzeitpläne erstrecken sich bis 2025 und darüber hinaus.

Hauptakteure auf dem Polyisobutylenmarkt

- BASF SE

- Braskem

- Chevron Oronite Company LLC

- Dowpol Corp.

- Eneos Materials Corp.

- Ineos

- Kothari Petrochemicals

- Zhejiang Shunda New Material Co., Ltd.

- Reliance Industries

- Shandong Hongrui New Material Technology Co., Ltd.

- Die Lubrizol Corporation

- TPC -Gruppe

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach Produkttyp

- Hohes Molekulargewicht

- Mittleres Molekulargewicht

- Niedriges Molekulargewicht

Nach Produktionsprozess

- Polymerisationsprozess

- Co-Polymerisationsprozess

- Andere Produktionstechniken

Auf Antrag

- Kleb- und Dichtstoffe

- Automobilkautschukkomponenten

- Kraftstoffzusätze

- Schmiermittelzusatzstoffe

- Andere

Nach Endverbraucherbranche

- Automobil

- Chemisch

- Öl und Gas

- Konsumgüter

- Pharmazeutika und Gesundheitswesen

- Andere

Nach Vertriebskanal

- Direktvertrieb an Endbenutzer

- Händlernetzwerke

- Online-Einzelhandels- und E-Commerce-Plattformen

- Andere

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Restliches Westeuropa

- Osteuropa

- Polen

- Russland

- Restliches Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Vereinigte Arabische Emirate

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Rest von Südamerika

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Wählen Sie den Lizenztyp

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |