Markt für Elektrofahrzeuge: Nach Typ (Batterieelektrische Fahrzeuge, Brennstoffzellenfahrzeuge, Plug-in-Hybridfahrzeuge und Sonstige); Fahrzeugtyp (Nutzfahrzeuge, Pkw und Sonstige); Ladegerät (Normal- und Schnellladegerät); Leistung (unter 100 kW, 100–250 kW und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2050

- Letzte Aktualisierung: 08. Februar 2026 | | Bericht-ID: AA0221063

Marktszenario

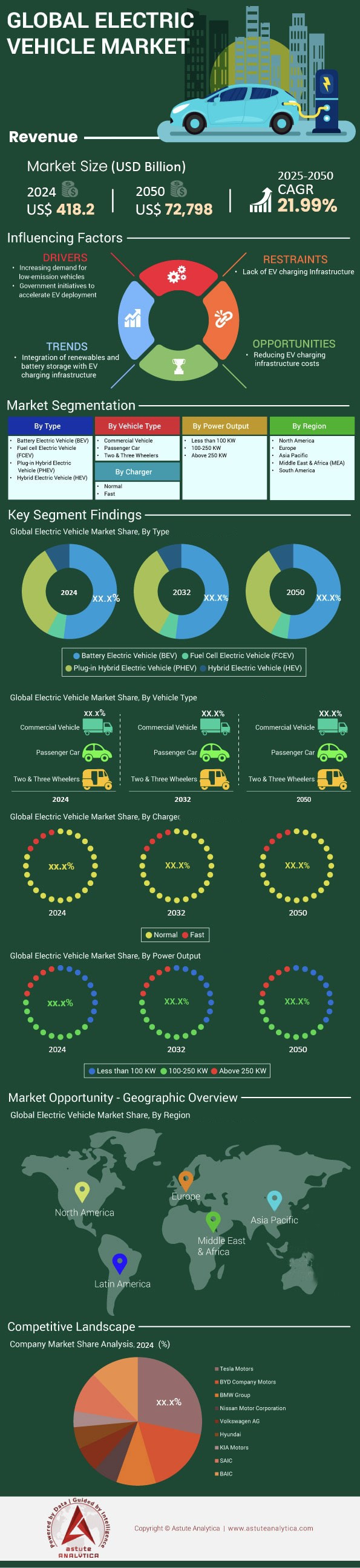

Der Markt für Elektrofahrzeuge wurde im Jahr 2025 auf 646,7 Milliarden US-Dollar geschätzt und soll bis 2050 einen deutlichen Umsatzsprung auf 72.798 Milliarden US-Dollar verzeichnen. Der Markt weist im Prognosezeitraum 2026–2050 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 21,99 % auf.

Wichtigste Erkenntnisse zum Markt für Elektrofahrzeuge

- Nach Fahrzeugtyp: Batterieelektrische Fahrzeuge beherrschen über 52 % Marktanteil.

- Nach Fahrzeugtyp: Pkw beherrschen über 53 % des Marktanteils bei Elektrofahrzeugen.

- Nach Leistung: 100–250 kW Marktanteil von über 41,8%.

- Nach Ladegerät: Normale Ladegeräte machen über 87,5 % des Marktanteils aus.

- Nach Region: Asien-Pazifik-Raum beherrscht über 50 % der Marktkapitalisierung

Mit dem Ende des Jahres 2025 und dem Beginn des ersten Quartals 2026 hat sich der globale Markt für Elektrofahrzeuge grundlegend von einem „Hype-Zyklus“ zu einer Phase der industriellen Rationalisierung gewandelt. Die Ära spekulativer Bewertungen für Startups ohne Umsätze ist vorbei; der aktuelle Markt ist geprägt von Wirtschaftlichkeit, Fertigungseffizienz und einem gnadenlosen Preiswettbewerb.

Der weltweite Absatz erreichte 17,8 Millionen Einheiten, was einer Marktdurchdringung von 21,4 % aller weltweit verkauften Neuwagen entspricht. Obwohl dies die äußerst ambitionierten Prognosen von 2021 leicht verfehlt, bedeutet es ein solides durchschnittliches jährliches Wachstum von fast 22 % in den letzten drei Jahren.

Die Realität des „zweigleisigen“ Wachstums:

Die jüngste Analyse von Astute Analytica zeigt eine deutliche Entkopplung der Marktdynamik bei Elektrofahrzeugen:

- China: Hat mit 42 % Elektroautos bei den Neuwagenverkäufen eine frühe Mehrheitssättigung erreicht, was auf den starken Wettbewerb im Inland zurückzuführen ist.

- West (USA/EU): Das Wachstum hat sich bei einer langsameren durchschnittlichen jährlichen Wachstumsrate von 16 % stabilisiert, gebremst durch hohe Zinssätze und den Wegfall von Kaufkraftzuschüssen in wichtigen Märkten wie Deutschland und Großbritannien.

Die Kennzahl, die es 2026 zu beobachten gilt, ist nicht mehr nur das „Umsatzwachstum“, sondern der „Lagerumschlag“. Die durchschnittliche Lagerdauer (Days Sales of Inventory, DSI) für Elektrofahrzeuge in den USA ist auf 92 Tage angestiegen, was darauf hindeutet, dass die Produktion die Nachfrage bei den aktuellen Preisen vorübergehend übersteigt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wie wirken sich schwankende Zinssätze und geopolitische Handelsspannungen konkret auf die Erschwinglichkeit von Elektrofahrzeugen und die Gewinnmargen der Fahrzeughersteller aus?

Der Zusammenhang zwischen den Zinssätzen der US-Notenbank (Fed) und der EZB und der Verbreitung von Elektrofahrzeugen hat sich als stärker erwiesen als in den ursprünglichen Elastizitätsmodellen für den Elektrofahrzeugmarkt prognostiziert. Da die Autokreditzinsen in den USA bis 2025 bei 7,8 % und in der Eurozone bei 6,5 % liegen, sind die monatlichen Raten für ein durchschnittliches Elektrofahrzeug (48.000 US-Dollar) um 22 % höher als im Jahr 2022. Diese höheren Kapitalkosten haben die breite Markteinführung unverhältnismäßig stark beeinträchtigt und die Fahrzeughersteller gezwungen, die Preise zu senken, um die Absatzzahlen zu halten. Dadurch sind die Bruttomargen der etablierten Automobilhersteller von gesunden 15–20 % auf einstellige Werte gesunken.

Geopolitische Handelskonflikte:

Der Markt für Elektrofahrzeuge hat sich in protektionistische Blöcke aufgespalten.

- Die „Festung Europa“-Strategie: Die EU-Untersuchung gegen Subventionen für chinesische Elektrofahrzeuge führte zu verbindlichen Zöllen zwischen 10 % und 25 %. Chinesische OEMs wie BYD und SAIC haben dem jedoch entgegengewirkt, indem sie lokale Produktionsstätten in Ungarn und Spanien errichtet und so die Zölle durch die „Lokalisierung“ der Montage umgangen haben.

- US-FEOC-Regeln : Die FEOC-Regeln ( Foreign Entity of Concern ) des Inflation Reduction Act sind offiziell in Kraft getreten (1. Januar 2025) und schließen Fahrzeuge mit Batteriekomponenten aus China von der Steuervergünstigung aus. Dies hat die Liste der steuerberechtigten Fahrzeuge vorübergehend auf weniger als 15 Modelle reduziert und kurzfristig eine Nachfragelücke auf dem US-Markt geschaffen.

Wo liegen die unterschiedlichen Wachstumsraten zwischen gesättigten Märkten wie Norwegen und den aufstrebenden Märkten in Südostasien und Indien?

Während sich die westlichen Medien auf die „Abkühlung“ der Nachfrage nach Elektrofahrzeugen konzentrieren, erlebt der globale Süden eine Elektrifizierungsexplosion, wenn auch in unterschiedlichen Ausprägungen auf dem Markt für Elektrofahrzeuge.

Die Divergenzmatrix:

- Reife Märkte (Norwegen, Niederlande, Chinas Metropolen): Diese Regionen haben den Wendepunkt überschritten. Das Wachstum wird nun eher durch Ersatzzyklen als durch Neuanschaffungen getrieben. Der Wettbewerb dreht sich hier um Markentreue und Software-Dienstleistungen.

- Stagnierende Märkte (USA, Deutschland): Hier ist der Markt der „Early Adopters“ (technikaffine, vermögende Kunden) vollständig gesättigt. Der Markt hat Schwierigkeiten, die Kluft zur „frühen Mehrheit“ zu überbrücken, da es an erschwinglichen Modellen im Preissegment um 25.000 US-Dollar mangelt.

- Wachstumsstarke Märkte (Indien, ASEAN, Brasilien): Dies ist der renditestärkste Sektor im Markt für Elektrofahrzeuge. In Indien wird die Verbreitung von Elektrofahrzeugen nicht von Tesla, sondern von Zwei- und Dreirädern, die mittlerweile 55 % ihrer jeweiligen Segmente ausmachen. In Thailand und Indonesien haben chinesische OEMs 80 % des Marktes für Elektro-Pkw erobert und die Freihandelszone ASEAN-China um den Markt mit Modellen unter 20.000 US-Dollar zu überschwemmen.

Warum hat sich die Industrie so aggressiv der Lithium-Eisenphosphat-Chemie (LFP) zugewandt und dabei Nickel-Mangan-Kobalt-Varianten (NMC) vernachlässigt?

Wenn die Jahre 2020–2024 im Zeichen von „Reichweite um jeden Preis“ standen, so ist 2026 das Jahr der „Kosten pro kWh“. Die bedeutendste technische Veränderung auf dem Markt für Elektrofahrzeuge ist die Dominanz von LFP-Batterien (Lithium-Eisenphosphat).

Marktanteil Chemie (1. Quartal 2026):

- LFP: 58% (Anstieg von 30% im Jahr 2022).

- NMC/NCA: 38 % (Rückgang von 65 % im Jahr 2022).

- Natriumionen: 4 % (aufstrebend).

Die detaillierte Ökonomie des Marktes für Elektrofahrzeuge:

LFP-Batterien weisen zwar eine geringere Energiedichte auf (ca. 160–170 Wh/kg gegenüber über 250 Wh/kg bei NMC-Batterien), haben aber einen Kostenaufwand von 75 $/kWh erreicht und damit die entscheidende Schwelle zur Bezahlbarkeit überschritten. Sie sind frei von Kobalt (teure und unethische Lieferkette) und Nickel (schwankende Preise). Für Fahrzeuge mit Standardreichweite (bis zu 480 km) ist LFP heute der unbestrittene Standard auf dem Markt für Elektrofahrzeuge.

Eine Studie von Astute Analytica zeigt, dass LMFP (Lithium-Mangan-Eisenphosphat) eine Schlüsseltechnologie ist, die es zu beobachten gilt. Durch die Zugabe von Mangan zur LFP-Kathode erzielen Hersteller eine Spannungssteigerung von 15 % (und damit eine größere Reichweite), ohne die Kostenvorteile der Phosphatstruktur zu beeinträchtigen.

Welche kritischen Engpässe in der Lithiumraffination und Kathodenverarbeitung gefährden den Markt für Elektrofahrzeuge?

Die Erzählung vom „Lithiummangel“ hat sich hin zu „Engpässen in der Verarbeitung“ verlagert. Der Markt für Elektrofahrzeuge verfügt derzeit über ausreichend Rohspodumen und Sole-Extraktionskapazitäten in Australien, Chile und Argentinien. Der Engpass liegt in der Raffination.

Das Ungleichgewicht im Mittelstrom:

Im Jahr 2026 kontrolliert China noch immer 72 % der weltweiten Lithiumraffineriekapazität und 90 % der Anodenverarbeitung (Graphit).

- Nordamerika: Trotz des Booms im Batteriesektor hinkt die US-Raffineriekapazität drei Jahre hinter der Produktionskapazität von Gigafactory-Zellen her. Dies zwingt US-Zellhersteller, Rohmaterial zur Verarbeitung nach China zu verschiffen und das Aktivmaterial anschließend wieder zu importieren, was die Logistikkosten und den CO₂-Fußabdruck erhöht.

- Graphitkrise: Chinas Exportkontrollen für Graphit (in Kraft seit Ende 2023) führen weiterhin zu Lieferengpässen auf dem Markt für Elektrofahrzeuge. Dies hat die Entwicklung hin zu siliziumdotierten Anoden beschleunigt, die nicht nur die Ladegeschwindigkeit verbessern, sondern auch die Abhängigkeit von Graphit verringern.

Wie wirkt sich die Diskrepanz zwischen der Zuverlässigkeit öffentlicher Ladestationen und der Geschwindigkeit des Ausbaus von Schnellladestationen auf das Verbrauchervertrauen aus?

Die „Reichweitenangst“ auf dem Markt für Elektrofahrzeuge wurde durch die „Ladeangst“ ersetzt. Die physische Anzahl der Steckdosen wächst zwar, aber die Servicequalität (QoS) bleibt die Achillesferse der Branche.

Infrastrukturdatenpunkte:

- Einsatzverhältnis: Weltweit liegt der Durchschnitt bei 1 öffentlichen Ladestation pro 14 Elektrofahrzeuge (Ziel ist 1:10).

- Zuverlässigkeitswerte: In den USA weisen öffentliche Ladeinfrastrukturen (außerhalb des Tesla-Netzwerks) eine durchschnittliche Verfügbarkeit von lediglich 78 % auf (d. h. jeder fünfte Ladeversuch schlägt fehl). Im Gegensatz dazu erreicht das Tesla Supercharger-Netzwerk (das dank NACS-Adaptern mittlerweile für die meisten Fahrzeughersteller zugänglich ist) eine Verfügbarkeit von 99,9 %.

Die Wirtschaftlichkeit des Gleichstrom-Schnellladens auf dem Markt für Elektrofahrzeuge:

Der Einsatz von DC-Schnellladestationen der Stufe 3 (150 kW+) steht vor dem Problem der bedarfsabhängigen Gebühren. Energieversorger berechnen den Betreibern die Kosten anhand der Spitzenlast. Damit eine Ladestation rentabel ist, benötigt sie eine hohe Auslastung (mindestens 20 %). Die meisten ländlichen Ladestationen weisen eine Auslastung von unter 5 % auf und sind daher ohne staatliche Zuschüsse zu finanziellen Verlustbringern geworden.

Welchen etablierten Automobilherstellern gelingt es, die Rentabilitätslücke gegenüber reinen Elektrofahrzeug-Disruptoren wie Tesla und BYD erfolgreich zu schließen?

Das „Tal des Todes“ für traditionelle Autohersteller ist tief. Ein Vergleich der Bruttomargen von reinen Elektrofahrzeugsparten verdeutlicht die Diskrepanz auf dem Markt für Elektrofahrzeuge:

- Tesla/BYD: ~18-22% Bruttomarge (Vorteile der vertikalen Integration).

- Führende Hersteller (Hyundai/Kia, BMW): ~4-8% Bruttomarge (nahe am Break-even).

- Nachzügler der etablierten Automobilindustrie (Ford, GM, VW): Negative Margen (Verlust von 2.000 bis 10.000 US-Dollar pro verkauftem Fahrzeug).

Die etablierten Marktführer (Hyundai/Kia) erzielten ihren Erfolg durch den frühzeitigen Aufbau eigener Elektrofahrzeugplattformen (E-GMP) anstatt durch die Nachrüstung von Verbrennerfahrgestellen. Zudem sicherten sie sich schneller als ihre amerikanischen/deutschen Konkurrenten Joint Ventures im Batteriebereich. Die Nachzügler reduzieren nun ihre Ziele für 2030 und investieren Kapital zurück in Hybrid- (HEV) und Plug-in-Hybrid- (PHEV) Übergangslösungen, um den Energiewandel zu finanzieren.

Wie werden die Umsetzung der Euro-7-Normen und die Abgasnormen der EPA die Zeitpläne für die Elektrifizierung von Fahrzeugflotten auf dem Markt für Elektrofahrzeuge rechtlich beeinflussen?

Vorschriften bilden die Untergrenze, nicht die Obergrenze.

- Euro 7 (gültig ab Ende 2026/2027): Obwohl die Abgasnormen gelockert wurden, treffen die strengen Vorschriften für Brems- und Reifenpartikelemissionen schwere Elektrofahrzeuge überproportional. Die Emissionsziele für Firmenflotten bleiben jedoch der Hauptgrund für die Änderungen.

- US-EPA-Standards: Die Vorgabe einer 50-prozentigen Reduzierung der Flottenemissionen bis 2032 macht es OEMs mathematisch unmöglich, diese Vorgabe ohne einen Absatzanteil von mindestens 60 % Elektrofahrzeugen zu erfüllen. Bei Nichteinhaltung drohen Milliardenstrafen, die als „Schattensteuer“ auf den Verkauf von Verbrennern wirken und OEMs faktisch zwingen, Verbrenner teurer anzubieten, um die Verluste durch Elektrofahrzeuge auszugleichen.

Warum wird die Parität der Gesamtbetriebskosten (TCO) bei elektrischen Lieferwagen für die letzte Meile schneller erreicht als bei schweren Lkw für den Fernverkehr?

Die kommerzielle Elektrifizierung des globalen Marktes für Elektrofahrzeuge ist durch physikalische und logistische Aspekte in zwei Teile gegliedert.

Sieg auf der letzten Meile:

Elektrische Lieferwagen (EDVs) erreichen 2024 die gleichen Gesamtbetriebskosten wie Dieselfahrzeuge. Dies ist vor allem auf geringe Leerlaufzeiten, vorhersehbare kurze Strecken (unter 160 km) und die Bremsenergierückgewinnung im Stop-and-go-Verkehr zurückzuführen, wodurch EDVs überlegen sind. Dementsprechend bauen Flottenbetreiber wie Amazon und DHL ihre Flotten rasant aus, da sich die Investition in weniger als drei Jahren amortisiert.

Der langfristige Wettbewerb auf dem Markt für Elektrofahrzeuge ist real:

Schwerlast-Lkw der Klasse 8 stehen vor einem Problem der gravimetrischen Energiedichte. Um eine Strecke von 800 Kilometern zu transportieren, benötigt ein Elektro-Lkw eine so schwere Batterie, dass die Nutzlastkapazität um 1.800 bis 2.250 Kilogramm reduziert wird, was die Wirtschaftlichkeit des Gütertransports erheblich beeinträchtigt.

- Prognose: Der Langstreckenverkehr wird sich voraussichtlich in Wasserstoff-Brennstoffzellenfahrzeuge (FCEV) für Strecken über 800 km und batterieelektrische Fahrzeuge (BEV) mit Megawatt-Ladesystem (MCS) für kürzere, regionale Hub-to-Hub-Verbindungen aufteilen.

Ab welchem Punkt ermöglichen die sinkenden Kosten für Akkus, dass Elektrofahrzeuge preislich mit Verbrennungsmotoren gleichziehen?

Der "Heilige Gral" des Marktes für Elektrofahrzeuge liegt bei 100 $/kWh auf Akkumulatorebene.

- Aktueller Stand (Februar 2026): LFP-Akkumulatoren werden zu einem volumengewichteten Durchschnitt von etwa 95 USD/kWh gehandelt, während NMC-Akkumulatoren bei 120 USD/kWh liegen.

- Preisliche Verzögerung: Trotz sinkender Batteriekosten verzögert sich die Angleichung der Listenpreise aufgrund hoher Versicherungsprämien und Reparaturkosten. Im Kompaktsegment (B-Segment) haben chinesische Importe jedoch bereits Preisgleichheit erreicht. In den USA wird die Angleichung der Listenpreise für mittelgroße SUVs für 2027 prognostiziert, maßgeblich abhängig von der Lokalisierung der Lieferkette, um Zölle zu vermeiden.

Welchen Kapazitätsherausforderungen steht das Stromnetz gegenüber und wie können Vehicle-to-Grid (V2G) -Technologien die Spitzenlastbelastung mindern?

Wenn 50 % der Autos elektrisch fahren, steigt der weltweite Strombedarf um etwa 12–15 %. Die Erzeugungskapazität ist vorhanden; die Übertragungs- und Verteilungskapazität fehlt.

Die lokale Transformatorkrise:

Nachbarschaftstransformatoren, die vor 50 Jahren konzipiert wurden, können nicht gleichzeitig mehrere Elektrofahrzeuge mit einer Ladeleistung von Level 2 (7-11 kW) zwischen 18 und 21 Uhr laden.

Die V2G-Lösung:

Vehicle-to-Grid (V2G) schreitet von Pilotprojekten zur politischen Umsetzung voran. Mit der Implementierung der ISO-Norm 15118-20 fungieren Elektrofahrzeuge als virtuelle Kraftwerke (VPP).

Eine Flotte von 10.000 elektrischen Schulbussen (mit riesigen 200-kWh-Batterien), die im Sommer ungenutzt herumstehen, kann eine Kleinstadt mit Strom versorgen. Energieversorger beginnen, Besitzern von Elektrofahrzeugen dynamische Tarife für die Stromabgabe während der Spitzenzeiten zu zahlen, wodurch die Elektrofahrzeuge von einer Belastung zu einem Gewinn für das Stromnetz werden.

Welche übersehenen geopolitischen und technologischen Risiken könnten die aktuellen Prognosen zur Verbreitung von Elektrofahrzeugen im nächsten Jahrzehnt zum Scheitern bringen?

Der Trend ist zwar aufwärtsgerichtet, aber der Weg auf dem globalen Markt für Elektrofahrzeuge ist fragil.

- China-Entkopplung: Sollten die geopolitischen Spannungen zu einem vollständigen Verbot chinesischer EV-Komponenten eskalieren, stünden westliche OEMs vor einem „Produktionsabgrund“. Der Wiederaufbau der Lieferkette würde 5–7 Jahre dauern und die Markteinführung verzögern.

- Enttäuschung über Festkörperbatterien: Der Markt für Elektrofahrzeuge hat die Einführung von Festkörperbatterien (SSB) bis 2028-2030 bereits eingepreist. Wenn technische Hürden in Bezug auf Dendritenbildung und Grenzflächenwiderstand nicht gelöst werden, wird der erwartete Sprung in Reichweite und Sicherheit ausbleiben, was möglicherweise zu einem Abflachen des Verbraucherinteresses führt.

- Rechtspopulismus: Politische Verschiebungen in den USA und Europa hin zu Anti-ESG-Agenden könnten zur Aufhebung der ICE-Verbote von 2035 führen und damit den regulatorischen Druckmittelhebel für die Branche beseitigen.

Segmentanalyse des Marktes für Elektrofahrzeuge

Nach Fahrzeugtyp: Batterieelektrische Fahrzeuge (BEVs) beherrschen über 52 % Marktanteil

Während die offizielle Zahl bei etwas über 52 % liegt, ist der eigentliche Grund für diese Dominanz der Wettstreit um die beste Batterietechnologie. Batterieelektrische Fahrzeuge (BEVs) verringern zunehmend die Attraktivität von Plug-in-Hybridfahrzeugen (PHEVs) als Übergangslösung, insbesondere in etablierten Märkten wie Nordeuropa und China.

Die Dominanz von Elektrofahrzeugen wird zunehmend durch Lithium-Eisenphosphat-Batterien (LFP) ermöglicht. Im Gegensatz zu den in Hochleistungsfahrzeugen eingesetzten Nickel-Mangan-Kobalt-Zellen (NMC) haben LFP-Batterien einen Marktanteil von fast 40–50 % im Segment der Elektrofahrzeuge mit Standardreichweite erobert. Dieser Wandel ist auf die Kostenparität zurückzuführen: LFP-Akkus sind in der Herstellung etwa 20–30 % günstiger, wodurch Massenmarktmodelle wie das Tesla Model 3 RWD und der BYD Atto 3 diesen Marktanteil von 52 % sichern konnten.

Der Anteil von „über 52 %“ stellt eine Untergrenze dar, keine Obergrenze. Mit der Verbesserung der Energiedichte durch die LFP-Technologie werden batterieelektrische Fahrzeuge (BEVs) diesen Anteil bis 2027 voraussichtlich auf 65 % steigern und Plug-in-Hybridfahrzeuge (PHEVs) auf Nischenanwendungen im Langstreckenbereich beschränken.

Nach Fahrzeugtyp: Pkw beherrschen über 53 % des Marktanteils von Elektrofahrzeugen

Das Segment „Pkw“ ist zwar technisch breit gefasst, doch der Marktanteil von 53 % verdeutlicht einen spezifischen Trend: die Verdrängung von Limousinen durch elektrische SUVs und Crossover. In vielen Datensätzen werden leichte Nutzfahrzeuge und schwere Lkw nicht als Pkw , aber innerhalb dieser Fahrzeugkategorie verliert die traditionelle Limousine zunehmend an Marktanteilen.

Der Pkw-Markt für Elektrofahrzeuge wird stark vom sogenannten „C-Segment“-Crossover dominiert, der Nutzwert und Aerodynamik vereint. So verkauft sich beispielsweise das Tesla Model Y – technisch gesehen ein Pkw-Crossover – in wichtigen Regionen fast doppelt so oft wie herkömmliche Elektrolimousinen. Dieser Marktanteil von 53 % wird zudem durch Flotten- und Firmenwagensteuervergünstigungen in Europa (z. B. die deutsche Dienstwagenbesteuerung) weiter gestärkt, da Elektro-Pkw für Firmenflotten im Vergleich zu Verbrennern rein rechnerisch die wirtschaftlichste Option darstellen.

Das Pkw-Segment wächst nicht gleichmäßig, sondern vertikal in den Kategorien C-SUV und D-SUV, während elektrische Schräghecklimousinen (A/B-Segment) außerhalb Chinas weiterhin unter Angebotsengpässen leiden.

Nach Leistung: 100–250 kW hält über 41,8 % Marktanteil

Dieser spezifische Leistungsbereich (ca. 134 PS bis 335 PS) ist die „Goldilocks-Zone“ des Elektrofahrzeugmarktes. Er stellt das perfekte Gleichgewicht zwischen Herstellungskosten, Versicherungskosten und der Erwartung der Verbraucher an ein „sofortiges Drehmoment“ dar

Fahrzeuge mit Versicherungsprämien und teure Kühlsysteme sind die Folge. Das Segment von 100–250 kW ist das umsatzstärkste, da es die Einzelmotor-Konfigurationen der weltweit meistverkauften Elektrofahrzeuge umfasst, darunter der Volkswagen ID.4, der Hyundai Ioniq 5 und das Basismodell des Tesla Model 3. Diese Leistung ermöglicht eine Beschleunigung von 0 auf 100 km/h in 6–8 Sekunden – schnell genug, um sich „elektrisch“ anzufühlen, aber effizient genug, um die Reichweite zu maximieren.

Es wird erwartet, dass das Segment von 100-250 kW auch in den kommenden Jahren seine Dominanz behalten wird, da die Hersteller die Motoren softwareseitig sperren, um in diesem Bereich zu bleiben und so Gewährleistungsansprüche zu reduzieren und die Lebensdauer der Batterie zu verlängern.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Ladegerät: Normale Ladegeräte machen über 87,5 % des Marktanteils aus

Trotz des Medienrummels um 350-kW-Gleichstrom-Schnelllader bildet das Laden an Wechselstrom-Ladestationen (Level 2, sogenannte Standardladegeräte) das Rückgrat des Ökosystems für Elektrofahrzeuge. Der Marktanteil von 87,5 % spiegelt die Tatsache wider, dass das Laden von Elektrofahrzeugen primär eine Aktivität während der Standzeit und nicht ein reiner Tankvorgang ist.

Das Segment wird hauptsächlich von 7-kW- bis 22-kW-Wechselstromladegeräten dominiert, die in Privathaushalten, Betrieben und Einzelhandelsgeschäften installiert sind. Der entscheidende Faktor ist hierbei das Ladeverhalten über Nacht. Netzbetreiber bevorzugen dieses Segment, da es einen Lastausgleich ohne die für Gleichstrom-Schnellladung erforderlichen massiven Infrastrukturerweiterungen ermöglicht. Zudem ist der Kostenunterschied im Markt für Elektrofahrzeuge enorm: Die Installation eines kommerziellen Gleichstrom-Schnellladegeräts kann über 50.000 US-Dollar kosten, während ein vernetztes kommerzielles Wechselstrom-Ladegerät oft unter 5.000 US-Dollar liegt. Diese wirtschaftliche Realität sorgt dafür, dass sich Wechselstromladegeräte weiterhin zehnmal schneller verbreiten werden als öffentliche Gleichstrom-Ladegeräte.

Der Marktanteil von 87,5 % bestätigt, dass die Reichweitenangst nicht nur durch schnelleres Laden, sondern auch durch flächendeckendes langsames Laden gelöst wird. Das zukünftige Wachstum in diesem Segment wird durch intelligente Ladefunktionen (V1G) getrieben, die es Energieversorgern ermöglichen, Lastspitzen zu steuern.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Analyse des Marktes für Elektrofahrzeuge

Asien-Pazifik: Die globale Hegemonialmacht (dominanter Marktanteil von ca. 50 %)

Die Region Asien-Pazifik hat ihre Position als Zentrum der Elektromobilität gefestigt und ist für fast 60 % des weltweiten Absatzes von Elektrofahrzeugen sowie für über 50 % des Fahrzeugbestands verantwortlich. Diese Dominanz ist nicht monolithisch, sondern das Ergebnis eines zweigleisigen Wachstums.

- China: Der Markt für Elektrofahrzeuge im Land hat sich von Subventionsabhängigkeit zu einem organischen, rücksichtslosen Wettbewerb entwickelt. Mit einer Inlandsdurchdringung von über 40 % lautet das Narrativ nun „exportgetriebenes Wachstum“. Chinesische OEMs sehen sich einem brutalen Preiskampf im Inland gegenüber (wo die Margen oft gering sind).

- Aufstrebender asiatisch-pazifischer Raum (Indien & ASEAN): Indien erwacht als schlafender Riese. Während die Verbreitung von Elektrofahrzeugen im Pkw-Bereich bei 4–5 % stagniert, ist die Elektrifizierung der „letzten Meile“ nahezu vollständig. Elektrische Zweiräder und Dreiräder (Rikschas) machen 55 % der Neuzulassungen in ihren jeweiligen Segmenten aus. Thailand und Indonesien haben sich unterdessen zu Produktionsstandorten für chinesische Unternehmen (BYD, Great Wall Motor) entwickelt, die westliche Zölle umgehen und so eine robuste, kostengünstige regionale Lieferkette schaffen wollen, die völlig unabhängig vom Westen ist.

Europa: Die durch Regulierungen bedingte Stagnation

Der Markt für Elektrofahrzeuge in Europa präsentiert sich fragmentiert. Die Region ist zwar nach wie vor der zweitgrößte Markt, sieht sich aber mit Gegenwind konfrontiert, der das Wachstum im ersten Quartal 2026 auf einen einstelligen Bereich verlangsamt hat.

- Der „Deutschland-Effekt“: Die abrupte Abschaffung der Kaufprämien hat zu einem vorübergehenden Einbruch der privaten Nachfrage auf Europas größtem Automobilmarkt geführt und damit die Tatsache offengelegt, dass Elektrofahrzeuge nach wie vor preissensibel sind.

- Der Flottenretter: Die Nachfrage wird derzeit vom Firmenkundengeschäft getragen. Gehaltsumwandlungsmodelle und günstige Sachbezugssteuersätze in Großbritannien und Frankreich führen dazu, dass 65 % der neuen Elektrofahrzeuge in Europa auf Unternehmen und nicht auf Privatpersonen zugelassen sind. Das bevorstehende Verbot von Verbrennungsmotoren ab 2035 sichert den langfristigen Trend, doch kurzfristig ist die Lage volatil, da etablierte Fahrzeughersteller Schwierigkeiten haben, preislich mit importierten Teslas und chinesischen Modellen mitzuhalten.

Nordamerika: Die politisch bedingte Zweiteilung

Der nordamerikanische Markt für Elektrofahrzeuge hinkt China und Nordeuropa bei der Marktdurchdringung (etwa 12-14 %) hinterher, ist aber führend beim durchschnittlichen Transaktionspreis und der Batteriegröße.

- Der IRA-Schutzwall: Das Gesetz zur Inflationsbekämpfung hat die Produktion erfolgreich zurück in die USA verlagert und so einen „Batteriegürtel“ von Michigan bis Georgia geschaffen. Die strengen Regeln für „ausländische Unternehmen mit besonderem Schutzbedarf“ haben jedoch die Wahlmöglichkeiten der Verbraucher vorübergehend eingeschränkt, da viele erschwingliche Modelle von Steuervergünstigungen ausgeschlossen sind.

- Segmentverzerrung: Im Gegensatz zur Nachfrage nach kleinen Stadtautos im asiatisch-pazifischen Raum konzentriert sich die nordamerikanische Nachfrage stark auf Elektro-SUVs und Pickups (z. B. Rivian, Ford Lightning, Cybertruck). Dies stellt eine besondere Herausforderung dar: Die Region benötigt deutlich energiedichtere Batterien und eine leistungsstärkere Ladeinfrastruktur (350 kW+), um den Energiebedarf dieser schweren Fahrzeuge zu decken. Dadurch ist der Infrastrukturausbau kapitalintensiver als in Europa oder Asien.

Führende Unternehmen auf dem Markt für Elektrofahrzeuge:

- Tesla Motors

- BMW Group

- Nissan Motor Corporation

- Toyota Motor Corporation

- Volkswagen AG

- General Motors

- Daimler AG

- Energica Motor Company SpA.

- BYD Company Motors

- Ford Motor Company

- Zhejiang Geely Holding-Gruppe

- Tata Motors Limited

- Mahindra & Mahindra Limited

- MG Motor India

- Olectra Greentech Ltd.

- JBM Auto Limited

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ:

- Batterieelektrisches Fahrzeug (BEV)

- Brennstoffzellenfahrzeug (FCEV)

- Plug-in-Hybrid-Elektrofahrzeug (PHEV)

- Hybrid-Elektrofahrzeug (HEV)

Nach Fahrzeugtyp:

- Nutzfahrzeug

- Personenkraftwagen

- Zwei- und Dreiräder

Durch das Ladegerät:

- Normal

- Schnell

Nach Ausgangsleistung:

- Weniger als 100 kW

- 100-250 kW

- Über 250 kW

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- ASEAN

- Indonesien

- Malaysia

- Philippinen

- Thailand

- Vietnam

- Singapur

- Kambodscha

- Rest der ASEAN

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 646,7 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2050 | 72.798 Mrd. US-Dollar |

| Historische Daten | 2022-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2050 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 21.99% |

| Abgedeckte Segmente | Nach Typ, nach Fahrzeugtyp, nach Ladegerät, nach Ausgangsleistung, nach Region |

| Wichtige Unternehmen | Tesla Motors, BMW Group, Nissan Motor Corporation, Toyota Motor Corporation, Volkswagen AG, General Motors, Daimler AG, Energica Motor Company SpA, BYD Company Motors, Ford Motor Company, Zhejiang Geely Holding Group, Tata Motors Limited, Mahindra & Mahindra Limited, MG Motor India, Olectra Greentech Ltd., JBM Auto Limited, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Bis 2050 wird der globale Markt für Elektrofahrzeuge mit einem jährlichen Volumen von über 72,8 Billionen US-Dollar gesättigt sein. Das Absatzvolumen stagniert bei 90–100 Millionen Einheiten pro Jahr und entspricht damit dem Bevölkerungswachstum. Die Umsätze verteilen sich voraussichtlich wie folgt: 40 % stammen aus Software-Dienstleistungen, autonomen Mobilitätsdienstleistungen und dem Recycling von Batterien.

Ja. LFP-Akkus halten 3.000 bis 5.000 Ladezyklen stand. Bei einer Reichweite von 400 km entspricht das 1.200.000 bis 1,9 Millionen km – weit über die Lebensdauer des Chassis hinaus. Moderne flüssigkeitsgekühlte Akkus weisen im Gegensatz zu den frühen Problemen des Nissan Leaf nach 240.000 km einen Kapazitätsverlust von unter 10 % auf.

Elektrofahrzeuge verursachen durch ihre Batterien 30–40 % höhere Anschaffungs-Emissionen. Die Kosten-Nutzen-Grenze wird nach 15.000–20.000 Meilen erreicht; ab einer Laufleistung von 200.000 Meilen emittieren Elektrofahrzeuge 60–70 % weniger CO₂ als Verbrenner, selbst bei Teillastnetzen.

Elektrofahrzeuge sind im Pkw-Bereich überlegen (70–80 % Wirkungsgrad gegenüber 30 % bei Wasserstoff). Wasserstoff könnte sich im Schwerlastverkehr auf Strecken über 800 km eine Nische erobern, falls der Preis für grünen Wasserstoff unter 4 US-Dollar/kg sinkt.

Frühe Elektrofahrzeuge verlieren aufgrund von Bedenken hinsichtlich der Batterieleistung schneller an Wert. Bis 2028, mit Gesundheitszertifikaten und übertragbaren FSD-Lizenzen, wird der Markt für Elektrofahrzeuge trotz regulatorischer Vorgaben seinen Wert besser halten als der für Verbrenner.

Ja, über intelligentes Laden/zeitabhängiges Laden/V2G. Entscheidend ist die Spitzenlast – nicht die Gesamtenergie; Elektrofahrzeuge stabilisieren die Netze, indem sie tagsüber Solarstrom speichern und abends wie verteilte Batterien wieder abgeben.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |