Globaler Markt für dehnbare Geräte: Nach Typ (dehnbare Batterien, dehnbare Displays (OLED, LCD, Sonstige), dehnbare Transistoren, dehnbare Photovoltaik, dehnbare Sensoren (Fotodetektoren, Biosensoren, Sonstige) und Sonstige); Material (Polydimethylsiloxan, Ecoflex, Polyurethan und Sonstige); Anwendung (Unterhaltungselektronik, Automobilindustrie, Medizin & Gesundheitswesen, Energie und Strom, Sport und Fitness, Luft- und Raumfahrt sowie Verteidigung und Sonstige); Vertriebskanal (Online und Offline (Direktvertrieb und Distributoren)); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 13. Mai 2024 | | Bericht-ID: AA0524828

Marktszenario

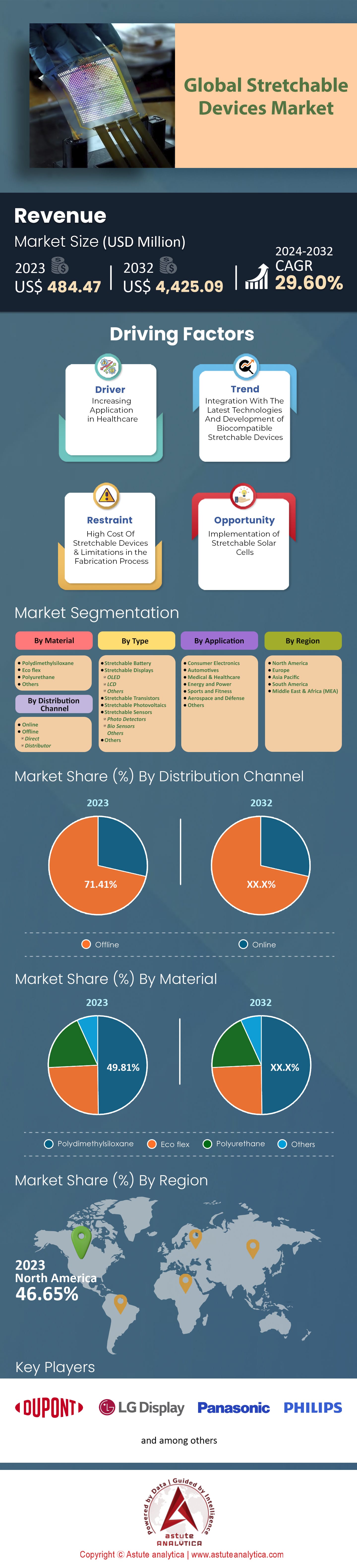

Der globale Markt für dehnbare Geräte wurde im Jahr 2023 auf 484,47 Millionen US-Dollar geschätzt und soll bis 2032 einen Marktwert von 4.425,09 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,60 % im Prognosezeitraum 2024–2032 entspricht .

In den letzten Jahren verzeichnete der Markt ein signifikantes Wachstum der Nachfrage nach Unterhaltungselektronik und Medizingeräten mit dehnbaren Displays, Akkus und Sensoren. So wurden beispielsweise im Jahr 2023 weltweit über 15,8 Millionen faltbare Smartphones von allen derzeit auf dem Smartphone-Markt tätigen Unternehmen verkauft. Eine aktuelle Studie von Astute Analytica ergab, dass der Gesamtabsatz dieser faltbaren Geräte im Jahr 2023 im Vergleich zum Vorjahr um 23 % gestiegen ist. Darüber hinaus wurden 2023 weltweit über 520 Millionen Fitness-Tracker ausgeliefert, ein Plus von 5,6 % gegenüber 2022. Außerdem wurden über 13,7 Millionen Blutzuckermessgeräte von Eigenmarken verkauft.

Die Produktion flexibler und dehnbarer Elektronik auf dem globalen Markt für dehnbare Geräte wird durch Fortschritte in der Materialwissenschaft und in Fertigungsprozessen ermöglicht. Daher wird ein deutlicher Anstieg der Nachfrage nach flexiblen/dehnbaren Elektronikprodukten erwartet, was das Wachstum dieser Branche insgesamt beflügeln dürfte. Die zunehmende Akzeptanz von Wearables ist einer der Haupttreiber dieses Wachstumstrends. Smartwatches, Fitnessarmbänder und Gesundheitsmonitore benötigen tragbare Komponenten, die sich mit den Körperbewegungen mitbewegen (Gomez-Plaza et al., o. J.). Insbesondere Apple und Fitbit verwenden elastische Textilsubstrate mit integrierten Sensoren in ihren Wearables (Mosley & Rodriguez-Villegas). Doch auch jenseits des Wearables-Sektors birgt dehnbare Elektronik großes Wachstumspotenzial in vielen anderen Branchen, beispielsweise im Gesundheitswesen, wo sie Anwendung finden könnte.

Dehnbare Elektronik birgt auch im Bereich tragbarer Technologien enormes Potenzial. Sie kann zur Entwicklung fortschrittlicher medizinischer Wearables wie Biosensoren eingesetzt werden, die Vitalfunktionen oder die Wundheilung überwachen (Dasgupta et al., S. 1). MC10 hat das BioStamp-System entwickelt, das weiche Sensoren nutzt, die auf medizinische Verbände geklebt werden, um gesundheitsbezogene Zustände zu überwachen.

Durch das Internet der Dinge (IoT) und intelligente Geräte eröffnen sich weitere Möglichkeiten im Markt für dehnbare Technologien. So lassen sich herkömmliche Objekte durch die Integration dehnbarer Sensoren, beispielsweise in Kleidung oder Möbeln, in intelligente und interaktive Umgebungen verwandeln. Auch Unternehmen wie Xenoma entwickeln intelligente Kleidung mit dehnbaren Sensoren, die Körperbewegungen erfassen (Dasgupta et al., S. 1). Dehnbare Technologien erzielen große Fortschritte in der Unterhaltungselektronik und im Entertainment-Sektor. Beispiele hierfür sind flexible Displays, die in Spielecontrollern, VR/AR-Geräten und vielen anderen Produkten zum Einsatz kommen (Dasgupta et al., S. 1). Um Unterhaltungselektronik mit faltbaren Bildschirmen zu entwickeln, investieren Samsung und LG massiv in flexible OLED-Displays.

Auch die Automobil- und Luftfahrtindustrie nutzt dehnbare Elektronik. Diese elektronischen Komponenten sind notwendig, um Sicherheit, Effizienz und Benutzerfreundlichkeit im Fahrzeug- und Flugzeugbetrieb zu verbessern. Unternehmen wie Canatu, die leitfähige, transparente und dehnbare Folien entwickeln, haben diese Entwicklung insbesondere für die Luftfahrtindustrie vorangetrieben.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Rasantes Wachstum bei Wearables und Medizinprodukten

Haupttreiber des Marktes für flexible Geräte ist das rasante Wachstum im Bereich tragbarer und medizinischer Geräte. Eine Rückkehr zur Normalität könnte diesen Aufschwung zusätzlich beflügeln, da der globale Markt für tragbare medizinische Geräte bis 2030 voraussichtlich auf 38,7 Milliarden US-Dollar. Laut einer Studie trägt mittlerweile jeder fünfte Amerikaner eine Smartwatch oder einen Fitness-Tracker, und mehr als drei Viertel fühlen sich wohl dabei, Technologien zur Gesundheitsüberwachung zu tragen. Dies führt zu starken Verkaufszahlen: Allein im Jahr 2021 wurden weltweit über 109 Millionen Smartwatches ausgeliefert. Darüber hinaus verzeichnet die Gesundheitsbranche selbst einen Investitionsboom. Die Investitionen von Risikokapitalgebern in digitale Gesundheits-Startups überstiegen bis 2023 10,7 Milliarden US-Dollar und zeugen damit von großem Interesse.

Auch die alternde Bevölkerung spielt eine Rolle. Bis 2050 wird die Zahl der Menschen über 65 Jahre voraussichtlich auf über 1,5 Milliarden ansteigen, was den Bedarf an Wearables für chronische Erkrankungen (von denen über 40 Prozent der US-Bevölkerung betroffen sind) deutlich erhöht. Allein in den USA, wo Fitness-Tracker im letzten Jahr 75 Millionen Nutzer verzeichneten, zeigt sich, wie beliebt Wearables im Gesundheitsbereich geworden sind. Die prognostizierten Datenmengen von rund 2.000 Exabyte innerhalb der nächsten vier Jahre verdeutlichen ihren Stellenwert als wichtige Instrumente in der Gesundheitsversorgung und anderen Bereichen.

Darüber hinaus bieten einige Versicherer niedrigere Prämien für diejenigen an, die ihre Gesundheit mithilfe von Wearables überwachen. Dies fördert die Verbreitung dieser Geräte in der Bevölkerung und unterstützt gleichzeitig die jährlich steigende Anzahl an FDA-Zulassungen. Die durch COVID-19 beschleunigte Fernüberwachung stärkt die Verbindung zwischen Wearables und dem Gesundheitswesen. In all den Nächten, in denen wir aufgrund von Stress oder einfach aus Faulheit unseren Schlafrhythmus verändert haben, nutzen viele Erwachsene (über zehn Prozent) mobile Apps zur Schlafüberwachung. Dies zeigt, wie vielfältig das Potenzial dieser Technologie im Gesundheitswesen ist.

Trend: Wachsende Nachfrage nach dehnbaren Sensoren in elektronischer Haut und Robotik

Das aufstrebende Feld der elektronischen Haut (E-Haut) bietet immense Chancen für den Markt dehnbarer Geräte. Der Markt für E-Haut wächst stetig und soll bis 2029 ein Volumen von 17,3 Milliarden US-Dollar erreichen. Dieses Wachstum wird durch die jüngsten Fortschritte in der E-Haut-Technologie angetrieben, die sie empfindlicher, dehnbarer und haltbarer gemacht haben. Moderne E-Haut kann beispielsweise das Gewicht eines Schmetterlings bestimmen und sich bis zu 60 % dehnen, bevor sie reißt. Forscher arbeiten sogar an selbstheilender E-Haut und biokompatiblen Materialien, die über lange Zeiträume getragen werden können, ähnlich wie bei Schuhen mit Löchern. Dieser Technologiesprung eröffnet vielversprechende Anwendungsmöglichkeiten in verschiedenen Branchen. So könnte beispielsweise der Prothesenmarkt, der bis 2032 auf 2,8 Milliarden US-Dollar , von E-Haut profitieren, die sensorisches Feedback in künstlichen Gliedmaßen ermöglicht. 2,7 Millionen weltweit eingesetzt werden, wodurch diese agiler würden und ihre Fähigkeit zur Tastwahrnehmung verbessert würde. Zudem erhöhen verstärkte Fördermittel für Forschungsprojekte wie die EU-Initiative ROBOSKIN die Aussichten für den Einsatz von elektronischer Haut in der Robotik.

Die Verbindung zwischen Wearables und elektronischer Haut ist ein weiterer entscheidender Treiber des globalen Marktes für dehnbare Geräte. Demnach könnte allein der Markt für tragbare Hautpflaster bis 2028 auf bis zu 12 Milliarden US-Dollar. Die Fähigkeit der elektronischen Haut, neben anderen Vitalfunktionen auch Druck und Temperatur zu erfassen, schafft Raum für fortschrittliche Gesundheitsüberwachungssysteme und könnte so traditionelle Diagnosegeräte überflüssig machen. Ein gutes Beispiel hierfür ist Virtual Reality, wo hochentwickeltes haptisches Feedback erforderlich ist. Diese Zahl beinhaltet auch den Markt für Softrobotik, der bis 2029 voraussichtlich einen Umsatz von 6,83 Milliarden US-Dollar , wobei die elektronische Haut weiterhin eine zentrale Rolle spielt. Sie imitiert menschliche Bewegungen wie Gehen oder Tanzen und die Interaktion mit der Umgebung. Die Zukunft elastischer Technologien sieht vielversprechend aus, da Fortschritte in diesem Bereich, wie beispielsweise bei dehnbaren Geräten, insbesondere elektronischer Haut, und anderen Sektoren mit Wearables, Robotik und weiteren Technologien verschmelzen.

Herausforderung: Hohe Produktionskosten dürften das Wachstum des Marktes für dehnbare Geräte behindern

Zweifellos stellen hohe Produktionskosten ein großes Hindernis für die Entwicklung des Marktes für dehnbare Geräte dar. Mehrere Faktoren tragen zu diesem Problem bei. Hauptgrund sind die Materialkosten, insbesondere für Silbernanodraht-Tinten, die häufig für dehnbare Schaltungen verwendet werden und über 200 US-Dollar pro Gramm kosten. Auch Forschung und Entwicklung (F&E) treiben die Kosten in die Höhe. Elektronikunternehmen investieren üblicherweise einen erheblichen Teil ihres Gewinns (7–15 %) in F&E, und dieser Anteil kann bei Unternehmen, die neue Technologien wie dehnbare Geräte entwickeln, sogar noch höher ausfallen. Hinzu kommt die komplexe Fertigung, die die Kosten zusätzlich erhöht. In den meisten Fällen liegt die Ausbeute bei ersten Produktionsläufen dehnbarer Elektronik bei lediglich 30–50 %. Dies bedeutet, dass viel Material verschwendet wird oder nachbearbeitet werden muss, was die Gesamtkosten weiter steigert. Skaleneffekte – ein wichtiger Kostensenkungsfaktor in etablierten Branchen – greifen bei diesen Geräten jedoch noch nicht, da die notwendige Effizienzsteigerung, die die Kosten um 25–30 % senken würde, nicht gegeben ist.

Eine weitere Herausforderung ist die Individualisierung. Im Gegensatz zu Standardprodukten können kundenspezifische Lösungen für dehnbare Geräte aufgrund einzigartiger Designs und Kleinserienfertigung 50–100 % teurer sein. Die für jedes elektronische Gerät notwendige Qualitätskontrolle gewinnt bei fortschrittlichen Produkten wie dehnbaren Geräten an Bedeutung und ist entsprechend kostspielig. Diese strengen Maßnahmen im Markt für dehnbare Geräte können die gesamten Herstellungskosten um 10–15 % erhöhen. Das Problem reicht über die reine Produktion hinaus, da die Lieferkette durch schwankende Rohstoffpreise von 10–20 % volatiler ist und somit Preisunsicherheiten entstehen. Hinzu kommt, dass technische Fachkräfte höhere Gehälter erzielen; Elektroniktechniker verdienen 20–30 % mehr als andere Produktionsmitarbeiter.

Segmentanalyse

Nach Typ

Basierend auf dem Gerätetyp wird der globale Markt für dehnbare Geräte primär vom Segment der dehnbaren Sensoren dominiert. Im Jahr 2023 erwirtschaftete dieses Segment über 76,15 % des Marktumsatzes. Demgegenüber wird für das Segment der dehnbaren Displays im Prognosezeitraum 2024–2032 ein überdurchschnittliches Wachstum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31,98 % erwartet. Die Dominanz der dehnbaren Sensoren ist maßgeblich auf die rasante technologische Entwicklung zurückzuführen, beispielsweise in den Bereichen Biokompatibilität, Flexibilität, geringes Gewicht und biointegrierte Schaltkreise. Diese Eigenschaften werden in einer Vielzahl von Anwendungen genutzt, darunter intelligente Linsen, E-Textilien, intelligente Fertigung, Medizintechnik, Unterhaltungselektronik und smarte Wearables.

Es wurde beobachtet, dass die Nachfrage nach intelligenter Kleidung, insbesondere im Gesundheitswesen, steigt, was wiederum das Wachstum intelligenter, dehnbarer Sensoren für die Fernüberwachung von Patienten antreibt. Diese Sensoren auf dem Markt für dehnbare Geräte dienen hauptsächlich der Überwachung von Glukose-, Laktat- und pH-Werten in Körperflüssigkeiten wie Schweiß, Tränen und Speichel. Alle diese Sensoren sind mit einer nicht-invasiven Biomarker-Überwachung ausgestattet. Darüber hinaus liefern dehnbare Sensoren biomechanische Echtzeitdaten, die zur Optimierung von Trainingsprogrammen und zur Minimierung des Verletzungsrisikos bei Sport- und Fitnessaktivitäten beitragen. Die zunehmende Verwendung dehnbarer Sensoren in verschiedenen Sektoren wird durch ihre einzigartigen Eigenschaften wie extreme Empfindlichkeit, Verschleißfestigkeit und die Fähigkeit zur Anpassung an komplexe Oberflächen begünstigt. Diese Sensoren können unsichtbar in Kleidung oder tragbare Elektronik eingewebt oder direkt auf die Haut aufgebracht werden. Sie ermöglichen die kontinuierliche und genaue Überwachung von Vitalfunktionen, körperlichen Aktivitäten und Umgebungsbedingungen. Insbesondere wurden bedeutende Fortschritte bei der Anwendung dehnbarer Sensoren für die Fernüberwachung von Patienten, die personalisierte Medizin und die Früherkennung von Krankheiten im Gesundheitswesen erzielt.

Darüber hinaus hat der zunehmende Trend zu Wearables und dem Internet der Dinge (IoT) die Nachfrage nach dehnbaren Sensoren weiter angekurbelt und damit dem Markt für dehnbare Geräte neuen Schwung verliehen. Immer mehr Menschen suchen nach intelligenten Gadgets, die sie kontinuierlich über ihren Gesundheits- und Fitnesszustand informieren und ihnen so helfen, gesund zu bleiben. Dehnbare Sensoren, die unter anderem in Smartwatches und Fitness-Trackern integriert sind, liefern wertvolle Informationen über den Alltag, einschließlich Aktivitäten tagsüber und nachts im Schlaf. Sie geben Nutzern Einblicke in ihren Lebensstil und ermöglichen ihnen so, die richtigen Entscheidungen für ihre Gesundheit und ihr Wohlbefinden zu treffen.

Nach Material

Polydimethylsiloxan (PDMS) ist aufgrund seiner einzigartigen Eigenschaften ein dominierendes Material im Markt für dehnbare Bauteile. Im Jahr 2023 erreichte es dank seiner Flexibilität und Dehnbarkeit einen Marktanteil von über 49,81 %. Dies zeigt sich in den niedrigen Elastizitätsmodulen (Young-Moduli). Die Werte für PDMS variieren jedoch je nach Zusammensetzung zwischen 0,57 und 3,7 MPa. Dadurch besitzt es hervorragende Biege- und Dehneigenschaften und eignet sich daher für Werkzeuge, die gebogen werden müssen, ohne zu brechen, oder die sich gekrümmten Oberflächen anpassen müssen. PDMS weist zudem eine hohe Wärmebeständigkeit auf und ist bis ca. 350 °C temperaturbeständig, wodurch es sich für den Einsatz bei höheren Temperaturen eignet.

Darüber hinaus ist dieses Polymer optisch transparent mit einem Brechungsindex von etwa 1,4. Dadurch lässt es sich ohne sichtbare Diskontinuitäten an der Oberfläche in optische Bauelemente und Sensoren integrieren. Es bietet zudem eine gute Gasdurchlässigkeit, insbesondere für Kohlendioxid und Sauerstoff, wo PDMS erneut seine Stärken ausspielt. Die Sauerstoffdurchlässigkeit liegt zwischen etwa 3,4 × 10⁻¹⁴ m²/s und 8 × 10⁻¹⁴ m²/s. Diese Eigenschaft des Materials ist im Markt für dehnbare Geräte, insbesondere in der Biologie wie Zellkultur und Gewebezüchtung, äußerst vorteilhaft. Diese Prozesse sind stark auf die Diffusion von Gasen durch die Zellmembran angewiesen, die die für das Wachstum lebensfähigen Zellen umgibt. Vor allem trägt diese Eigenschaft dazu bei, die Zellvitalität zu erhalten und gleichzeitig sicherzustellen, dass die Zellen in einer Umgebung existieren, in der Kohlendioxid (CO₂) ungehindert diffundieren kann.

PDMS zeichnet sich nicht nur durch Flexibilität und Kompatibilität aus, sondern lässt sich auch an spezifische Anforderungen anpassen. Darüber hinaus besitzt PDMS eine hohe Durchschlagsfestigkeit (14 V/µm), was es zu einem hervorragenden Isolator in der flexiblen Elektronik macht. Seine Kompatibilität mit vielen Rapid-Prototyping-Verfahren ist ein weiterer großer Vorteil.

Durch Bewerbung

Die Unterhaltungselektronikbranche treibt das Wachstum des Marktes für flexible Geräte voran, befeuert durch die zunehmende Beliebtheit von Wearables und Smart Devices. Dieses Segment erreichte 2023 einen Marktanteil von über 33,73 % und wird voraussichtlich in den kommenden Jahren mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 31 % am stärksten wachsen . Der weltweite Markt für Wearables wird bis 2028 auf rund 57 Milliarden US-Dollar geschätzt, wobei Smartwatches führend sind. Dies ist nicht überraschend, da fast alle Amerikaner (97,6 %) ein Smartphone besitzen und ein erheblicher Teil davon (96,6 %) es für den Internetzugang nutzt. Darüber hinaus wächst das Interesse an intelligenter Kleidung, deren Marktvolumen bis 2032 voraussichtlich 5 Milliarden US-Dollar übersteigen wird. Dies entspricht dem Trend der jüngeren Generation, neue Technologien zu adaptieren.

Aktuelle Umfrageergebnisse zeigen, dass generative KI von 31 % der Generation Z getestet wurde, verglichen mit nur 9 % aus anderen Generationen. Dies deutet auf eine höhere Akzeptanz KI-gesteuerter Geräte bei jüngeren Konsumenten im Vergleich zu älteren hin. Der Markt für flexible Geräte in der Unterhaltungselektronikbranche profitiert zudem von einem weiteren wichtigen Wachstumstreiber: dem Internet der Dinge (IoT). Prognosen zufolge wird die Anzahl der IoT-Geräte bis Ende 2022 auf bis zu 20 Milliarden ansteigen. Nordamerika ist derzeit führend, während der asiatisch-pazifische Raum die höchsten Wachstumsraten aufweist. Samsung dominiert den Markt, da das Unternehmen über die meisten IoT-Patente im Bereich der Unterhaltungselektronik verfügt.

Die Unterhaltungselektronikbranche setzt verstärkt auf Innovationen durch 5G-Netze, die von Produkten wie VR-Brillen und Spielekonsolen unterstützt werden. Die Mehrheit, genauer gesagt etwa die Hälfte der Nutzer von 5G-Netzen, wünscht sich neue Anwendungen. Der steigende Bedarf zeigt sich in der Nachfrage nach Telearbeit und im Gesundheitswesen (42 % nahmen an virtuellen Arztbesuchen teil). Parallel dazu treiben neue Technologien wie IoT, KI, Edge Computing und insbesondere 5G die Zahl der Stellenanzeigen für Fachkräfte mit diesen Qualifikationen auf dem globalen Markt für mobile Endgeräte an. China, Nordamerika und Westeuropa werden aufgrund der weitverbreiteten mobilen Kommunikation junger Menschen bzw. des hohen Absatzes von High-End-Produkten über Online-Plattformen voraussichtlich die IoT-Märkte dominieren, was auf vielversprechende Wachstumsaussichten hindeutet.

Nach Vertriebskanal

Der Markt für flexible Geräte stützt sich stark auf traditionelle Offline-Vertriebskanäle. Dementsprechend lag der Marktanteil des Offline-Segments im Jahr 2023 bei über 71,41 %. Offline-Kanäle bieten gegenüber Online-Kanälen einige Vorteile. In den USA beispielsweise dominieren die zehn größten Elektronikdistributoren den Markt mit einem Marktanteil von über 42 %. Unternehmen wie Arrow Electronics erzielten 2022 einen Umsatz von 32 Milliarden US-Dollar. Dies gewährleistet einen reibungslosen Warenfluss in der Lieferkette und stärkt das Vertrauen zwischen Herstellern und Zwischenhändlern. Daher eignen sich Offline-Kanäle besonders gut für die Bewältigung von Herausforderungen wie Produktkomplexität und Kundensupport. Andererseits wünschen sich 67 % der Kunden, Produkte vor dem Kauf sehen und anfassen zu können. Somit haben stationäre Geschäfte mit praktischen Erlebnissen weiterhin ihre Berechtigung. Branchengrößen wie Best Buy mit seinen Tausenden von Geek-Squad-Mitarbeitern (über 20.000) demonstrieren eindrucksvoll, wie umfassend der Kundensupport über Offline-Kanäle sein kann.

Die Einhaltung von Vorschriften gestaltet sich einfacher, wenn auch der stationäre Handel einbezogen wird. Die US-amerikanische Federal Communications Commission (FCC) und die EU-Richtlinie zur Beschränkung der Verwendung bestimmter gefährlicher Stoffe in Elektro- und Elektronikgeräten (RoHS) regeln den Verkauf von Elektronikartikeln. Stationäre Vertriebspartner im Markt für flexible Geräte können dazu beitragen, dass jeder Schritt der Lieferkette diesen Spezifikationen entspricht, da sie diese besser verstehen als herkömmliche Einzelhändler. Darüber hinaus spielen Verbraucherpräferenzen und Vertrauen eine wichtige Rolle. Studien zeigen, dass Verbraucher Produktqualität (73 %) und Garantien (64 %) als entscheidende Faktoren beim Kauf von Elektronikartikeln betrachten – Aspekte, die eng mit dem traditionellen stationären Handel verbunden sind. Vertrauen kann auch dadurch gestärkt werden, dass laut einer Studie von Astute Analytica 56 % der Käufer sich Sorgen um die Sicherheit beim Online-Kauf machen. Stationäre Geschäfte, die bereits seit Längerem Kunden bedienen, genießen daher ein hohes Maß an Vertrauen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika ist mit einem Umsatzanteil von über 46,65 % führend auf dem globalen Markt für dehnbare Geräte. Die USA sind aufgrund mehrerer wichtiger Faktoren Marktführer. Im Jahr 2023 verfügen sie über den größten Konsummarkt der Welt, mit einem rasanten Anstieg der privaten Konsumausgaben auf 15 Billionen US-Dollar. Dies bedeutet ein hohes verfügbares Einkommen amerikanischer Verbraucher, die mit hoher Wahrscheinlichkeit in innovative Produkte wie dehnbare Geräte investieren. Die USA bieten ein innovationsfreundliches Umfeld in diesem Bereich. Die Präsenz von Branchengrößen wie Apple, Google und Microsoft trägt maßgeblich dazu bei, dass Nordamerika bis 2023 einen globalen Marktanteil von 46,65 % am Markt für dehnbare Geräte erreicht. Diese Technologiekonzerne investieren massiv in tragbare und dehnbare Technologien. Allein Apples Segment Wearables, Home & Accessories wird bis 2023 einen Umsatz von über 41,1 Milliarden US-Dollar .

Darüber hinaus stärken die USA ihre Position dank ihrer fortschrittlichen technologischen Infrastruktur. Die USA sind das Land mit den höchsten Ausgaben für Forschung und Entwicklung (geschätzt auf 612,7 Milliarden US-Dollar im Jahr 2023). Dieses Engagement in Forschung und Entwicklung, insbesondere im Bereich zukunftsweisender Technologien wie dehnbarer Elektronik, sichert kontinuierliche Innovation und Wachstum in der gesamten Branche. Die hohe Akzeptanz dehnbarer Geräte in wichtigen Anwendungsbereichen trägt ebenfalls zur Stärkung des amerikanischen Marktes bei. Der amerikanische Gesundheitssektor hat ein Volumen von rund 4,3 Billionen US-Dollar und bietet daher ein enormes Potenzial für medizinische Anwendungen mit dehnbaren Geräten. Die US-amerikanische Automobilindustrie produzierte 15,6 Millionen Fahrzeuge und ist damit weltweit der zweitgrößte Automobilhersteller. Auch sie integriert dehnbare Elektronik für verbesserte Funktionalitäten. Der Markt für Unterhaltungselektronik in den USA ist vielversprechend: Prognosen zufolge wird er bis 2025 ein Volumen von 460 Milliarden US-Dollar erreichen, wobei Systeme mit elastischen Eigenschaften einen erheblichen Beitrag leisten werden.

Der europäische Markt für mobile Endgeräte verfügt über eine beträchtliche Kundenbasis: Im Jahr 2023 wurden fast 130 Millionen Smartphones ausgeliefert. Apple dominierte den Markt mit seinen Premium-Geräten und erreichte einen Marktanteil von fast einem Drittel (27 %), was etwa 34,6 Millionen ausgelieferten iPhones entspricht. Besonders hervorzuheben ist, dass Apples High-End-Modelle des iPhone 15 Pro trotz eines Gesamtmarktrückgangs von 3 % im vierten Quartal 2023 einen leichten Anstieg der Verkaufszahlen im Vergleich zum Vorjahr verzeichneten, was auf eine starke Nachfrage hindeutet.

Samsung hingegen avancierte mit 43,7 Millionen Geräten 2023 zum führenden Smartphone-Hersteller Europas. Allerdings gingen die Auslieferungszahlen im vierten Quartal um 12 % zurück. Weitere Hersteller mit relativ größeren Marktanteilen sind Xiaomi (22,2 Millionen), Motorola (6,4 Millionen) und der aufstrebende Hersteller Honor (1,1 Millionen). Motorola und Honor verzeichneten im vierten Quartal 2023 ein beeindruckendes Wachstum von 73 % bzw. 116 % und schafften es damit erstmals unter die Top Fünf.

Mit Blick auf die Zukunft des Marktes für flexible Geräte prognostizieren einige Analysten für 2024 ein einstelliges Wachstum. Grund dafür ist vermutlich, dass Verbraucher ihre während der COVID-19-Pandemie erworbenen Geräte austauschen werden. Dies ist eine bedeutende Entwicklung für die europäischen Marktperspektiven im Hinblick auf die Integration von KI und die Anpassung von Smartphones. Etablierte Anbieter wie Oppo, Vivo, Realme und andere werden sich einem harten Wettbewerb stellen müssen, ebenso wie neue Anbieter wie Nothing und Transmission, die sich in der Mobilfunkbranche etablieren wollen. Die wirtschaftliche Stabilität dieses Sektors in Verbindung mit Innovationsbemühungen dürfte sich positiv auf Unternehmen auswirken, die flexible Geräte entwickeln. Die guten Verkaufszahlen von High-End-Smartphones in Europa deuten auf einen Markt hin, der bereit für fortschrittliche Technologien ist. Der Markteintritt neuer Akteure bringt zudem Dynamik in einen Markt, in dem Innovation geschätzt wird und somit die Möglichkeiten erweitert, flexible Geräte in die breitere Produktpalette der Unterhaltungselektronik zu integrieren.

Führende Akteure auf dem globalen Markt für dehnbare Geräte

- 3M-Unternehmen

- Apple Inc.

- AVERY DENNISON CORPORATION

- Bainisha cvba

- Blue Spark Technologies

- BodyMedia

- Canatu Oy

- DuPont

- Forciot Ltd

- Gcell

- IMEC

- Leap Technology ApS

- LG Display

- NextFlex.

- PowerFilm Solar Inc.

- Panasonic Corporation

- Philips NV.

- Samsung Electronics

- StretchSense

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Dehnbare Batterie

- Dehnbare Displays

- OLED

- LCD

- Andere

- Dehnbare Transistoren

- Dehnbare Photovoltaik

- Dehnbare Sensoren

- Fotodetektoren

- Biosensoren

- Andere

- Andere

Nach Material

- Polydimethylsiloxan

- Eco flex

- Polyurethan

- Andere

Durch Bewerbung

- Unterhaltungselektronik

- Automobile

- Medizin & Gesundheitswesen

- Energie und Strom

- Sport und Fitness

- Luft- und Raumfahrt und Verteidigung

- Andere

Nach Vertriebskanal

- Online

- Offline

- Direkt

- Verteiler

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |