Globaler Markt für Superabrasivstoffe, nach Produkt (kubisches Bornitrid (CBN) und Diamant); Anwendung (Antriebsstrang, Lager, Getriebe und Sonstige); Branche (Bauwesen, Energie, Automobilindustrie und Sonstige); Region – Branchendynamik, Marktgröße und Potenzialprognose 2024–2032

- Letzte Aktualisierung: 18. Oktober 2024 | | Bericht-ID: AA0222141

Marktszenario

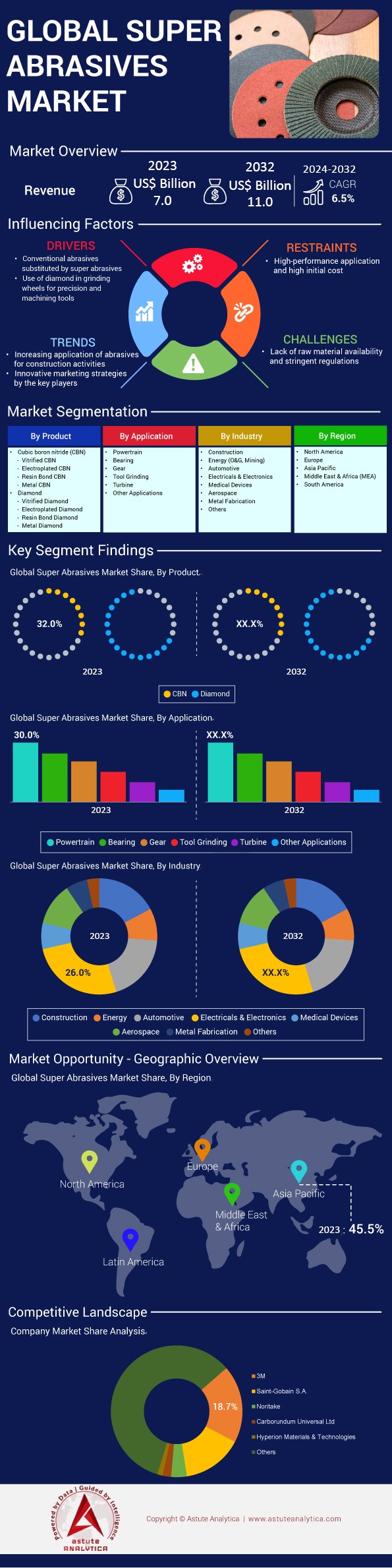

Der globale Markt für Superabrasivstoffe wird bis 2032 voraussichtlich einen Wert von 11,0 Milliarden US-Dollar erreichen, gegenüber 7,0 Milliarden US-Dollar im Jahr 2024. Dies entspricht einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum 2024–2032.

Der Markt für Hochleistungsabrasivstoffe verzeichnet ein starkes Wachstum, angetrieben durch Fortschritte in der Fertigungstechnologie und die steigende Nachfrage in verschiedenen Branchen. Hochleistungsabrasivstoffe wie synthetische Diamanten und kubisches Bornitrid (CBN) sind unerlässlich für Präzisionsschleif-, Trenn- und Polieranwendungen, bei denen herkömmliche Schleifmittel nicht ausreichen. China hat sich dabei als führender Produzent etabliert und stellt rund 90 % der weltweiten synthetischen Diamanten her, die für Schneidwerkzeuge und Schleifanwendungen unverzichtbar sind.

Der sprunghafte Anstieg der Nachfrage nach Superabrasivstoffen wird vorwiegend von Branchen getrieben, die hochpräzise Werkzeuge und Bauteile benötigen. Die Automobilindustrie, die jährlich über 90 Millionen Fahrzeuge produziert, setzt Superabrasivstoffe bei der Herstellung von Motorenteilen und Komponenten für Elektrofahrzeuge ein. Die Luft- und Raumfahrtindustrie, deren globaler Wert über 838 Milliarden US-Dollar beträgt, verwendet diese Werkstoffe zur Fertigung von Turbinenschaufeln und anderen kritischen Bauteilen, die höchste Präzision und Langlebigkeit erfordern. Auch die Elektronikindustrie mit einem globalen Umsatz von über 2 Billionen US-Dollar nutzt Superabrasivstoffe zur Herstellung von Halbleitern und anderen komplexen Bauteilen. Der Markt für Medizinprodukte, dessen Wert über 450 Milliarden US-Dollar beträgt, trägt ebenfalls zur Nachfrage bei, indem er Superabrasivstoffe zur Herstellung von Präzisionsinstrumenten und Implantaten verwendet.

Zu den wichtigsten Endverbrauchern im Markt für Superabrasivstoffe zählen die Automobil-, Luft- und Raumfahrt-, Elektronik-, Medizintechnik- und Bauindustrie. Die aktuelle Nachfrageentwicklung treibt die Branche zu innovativen Entwicklungen an, wie beispielsweise der Herstellung von Nanodiamantbeschichtungen und fortschrittlichen CBN-Materialien, um den wachsenden Anforderungen der Präzisionstechnik gerecht zu werden. Da die globalen Investitionen in intelligente Fertigungstechnologien bis 2025 voraussichtlich 400 Milliarden US-Dollar erreichen werden, sind die Zukunftsaussichten für die Superabrasivstoffindustrie optimistisch. Kontinuierliche technologische Fortschritte und die Erweiterung der Anwendungsbereiche werden das Wachstum voraussichtlich weiter ankurbeln und die entscheidende Rolle von Superabrasivstoffen in hochpräzisen industriellen Prozessen festigen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Wachsender Bedarf an Präzisionswerkzeugen in der fortgeschrittenen Fertigungsindustrie

Die zunehmende Komplexität von Produkten in Branchen wie Luft- und Raumfahrt, Automobilindustrie und Elektronik hat die Nachfrage nach Präzisionswerkzeugen verstärkt, wobei der Markt für Superabrasivstoffe eine zentrale Rolle spielt. Moderne Fertigungsprozesse erfordern Werkstoffe, die hohen Belastungen und Temperaturen standhalten und gleichzeitig engste Toleranzen einhalten. Superabrasivstoffe erfüllen diese Anforderungen durch ihre überlegene Härte und thermische Stabilität im Vergleich zu herkömmlichen Schleifmitteln. Beispielsweise hat der Fokus der Luft- und Raumfahrtindustrie auf treibstoffeffiziente Triebwerke zur Verwendung hitzebeständiger Superlegierungen geführt, deren Bearbeitung den Einsatz von Superabrasivwerkzeugen erfordert. Unternehmen wie Rolls-Royce und GE Aviation erzielten Milliardenumsätze mit Triebwerken, was das enorme Nachfragepotenzial verdeutlicht.

In der Automobilindustrie, die vor 2020 jährlich über 90 Millionen Fahrzeuge produzierte, sind Superabrasivstoffe für die Bearbeitung fortschrittlicher Werkstoffe für Motorkomponenten, Getriebe und Teile von Elektrofahrzeugen unerlässlich. Der Aufstieg der Elektromobilität mit über 2 Millionen verkauften Einheiten im Jahr 2019 steigert die Nachfrage nach Superabrasivstoffen für die Herstellung von Batterien und Motorkomponenten zusätzlich. Auch die Elektronikindustrie, die jährlich Milliarden von Geräten produziert, benötigt Superabrasivstoffe für die präzise Fertigung von Halbleitern und Mikrochips, die für Smartphones, Computer und andere digitale Geräte entscheidend sind. Die globale Elektronikindustrie mit einem Umsatz von über 2 Billionen US-Dollar unterstreicht die signifikante Nachfrage nach Superabrasivstoffen. Darüber hinaus verstärkt der Trend zu Industrie 4.0 und intelligenter Fertigung diese Nachfrage. Präzisionswerkzeuge ermöglichen es Herstellern, effizient hochwertige Produkte herzustellen, Abfall zu reduzieren und die Rentabilität zu steigern. Die Investitionen in intelligente Fertigungstechnologien werden bis 2025 voraussichtlich 400 Milliarden US-Dollar erreichen, was die Bedeutung von Präzision und Effizienz in Produktionsprozessen unterstreicht. Dieser wachsende Bedarf an Präzisionswerkzeugen treibt den Markt für Superabrasivstoffe weiterhin an.

Trend: Zunehmende Verwendung von Superabrasivstoffen in der Medizingeräteherstellung

Die Medizintechnikbranche setzt zunehmend auf Superabrasivstoffe, da diese Instrumente und Implantate mit außergewöhnlicher Präzision und Oberflächengüte herstellen können. Der globale Markt für Medizinprodukte, der einen Wert von über 450 Milliarden US-Dollar hat, verzeichnete ein signifikantes Wachstum, angetrieben durch die alternde Bevölkerung und den Fortschritt in der Medizintechnik. Superabrasivstoffe ermöglichen es Herstellern, strenge regulatorische Standards zu erfüllen und die Leistungsfähigkeit von Medizinprodukten zu verbessern.

Fortschritte in der Medizintechnik, wie beispielsweise robotergestützte Operationssysteme im Wert von 5,5 Milliarden US-Dollar, haben den Bedarf an hochpräzisen Komponenten im Markt für Superabrasivstoffe weiter gesteigert. Die Herstellung von orthopädischen Implantaten (ein Markt mit einem Volumen von über 47 Milliarden US-Dollar), zahnärztlichen Instrumenten und kardiovaskulären Geräten erfordert häufig Materialien wie Titan und Edelstahllegierungen. Diese harten Werkstoffe benötigen Superabrasivstoffe für eine effektive Bearbeitung, um sicherzustellen, dass die Produkte die erforderlichen Gesundheits- und Sicherheitsstandards erfüllen. Darüber hinaus treibt die zunehmende Verbreitung minimalinvasiver Eingriffe, die voraussichtlich über 20 Millionen Operationen erreichen wird, die Nachfrage nach präzise gefertigten chirurgischen Instrumenten an. Auch der Fokus auf Patientenergebnisse und der Wunsch nach langlebigeren Medizinprodukten tragen zu diesem Trend bei. Superabrasivstoffe ermöglichen die effiziente Herstellung dieser Produkte und gewährleisten deren Einhaltung der erforderlichen Qualitätsstandards. Diese zunehmende Verwendung ist ein bedeutender Trend, der den Markt für Superabrasivstoffe prägt.

Herausforderung: Hohe Produktionskosten schränken die branchenweite Bezahlbarkeit von Superabrasivstoffen ein

Die hohen Produktionskosten im Markt für Superabrasivstoffe stellen seit 2023 eine erhebliche Herausforderung für deren breitere Anwendung dar. Die Herstellung von Superabrasivstoffen umfasst komplexe Prozesse wie die Hochdruck-Hochtemperatur-Synthese, die einen hohen Energieaufwand und Spezialausrüstung erfordern. Die Kosten für Produktionsanlagen für Superabrasivstoffe können mehrere hunderttausend Dollar übersteigen und stellen somit eine beträchtliche Investition für die Hersteller dar.

In Branchen mit geringen Gewinnmargen, wie der Kleinserienfertigung oder in Entwicklungsländern, können die hohen Kosten Unternehmen von Investitionen in Superabrasivwerkzeuge abhalten. Kleine und mittlere Unternehmen (KMU), die weltweit über 90 % der Unternehmen im Superabrasivmarkt ausmachen, empfinden die anfänglichen Investitionen möglicherweise als prohibitiv. Hinzu kommt, dass die für den effektiven Einsatz von Superabrasivmitteln erforderlichen hochentwickelten Maschinen erhebliche Investitionen und qualifiziertes Personal erfordern. Der weltweite Fachkräftemangel im verarbeitenden Gewerbe wurde 2020 auf 10 Millionen geschätzt, was die Herausforderung zusätzlich verschärft. Auch die Energiekosten tragen erheblich zu den Produktionskosten bei, wobei Schwankungen der globalen Energiepreise die Fertigungskosten beeinflussen. Beispielsweise lag der durchschnittliche Strompreis für die Industrie in den USA bei etwa 7 Cent pro Kilowattstunde, in anderen Regionen jedoch höher. Diese Faktoren begrenzen insgesamt die Erschwinglichkeit und die Verbreitung von Superabrasivmitteln in verschiedenen Branchen, insbesondere dort, wo die Kostensensibilität hoch ist.

Segmentanalyse

Nebenprodukte

Diamant dominiert den Markt für Hochleistungsabrasivstoffe aufgrund seiner unübertroffenen Härte und Wärmeleitfähigkeit. Dieses Segment hielt einen Marktanteil von über 68,4 %. Diese Eigenschaften machen ihn zum idealen Material für Schneid-, Schleif- und Polieranwendungen in verschiedenen Branchen, darunter Automobilindustrie, Luft- und Raumfahrt, Elektronik und Bauwesen. Diamanten können eine breite Palette von Materialien, von Metallen über Keramik bis hin zu Verbundwerkstoffen, effektiv bearbeiten, was zu ihrer weitverbreiteten Anwendung und Marktführerschaft beiträgt. Die weltweite Produktion von Industriediamanten, hauptsächlich synthetischen, ist beträchtlich; Schätzungen gehen von jährlichen Produktionsmengen in Milliardenhöhe aus. China ist der führende Produzent und Exporteur von synthetischen Diamanten und deckt einen Großteil des weltweiten Angebots ab. Unternehmen wie Element Six (eine Tochtergesellschaft der De Beers Group) und ILJIN Diamond sind wichtige Akteure in der Herstellung von synthetischen Diamanten für Hochleistungsabrasivanwendungen. Die Produktion natürlicher Industriediamanten ist deutlich geringer; Länder wie Russland und die Demokratische Republik Kongo tragen durch Bergbauaktivitäten im Markt für Hochleistungsabrasivstoffe zum Angebot bei.

Mehrere Faktoren treiben die höhere Nachfrage nach Diamant gegenüber anderen Superabrasivmitteln wie kubischem Bornitrid (CBN) an. Die überlegene Härte des Diamanten (Rang 10 auf der Mohs-Skala) ermöglicht das hochpräzise Schneiden und Formen nahezu aller Materialien. Zudem haben technologische Fortschritte in der Herstellung von synthetischem Diamant die Kosten gesenkt und Diamantschleifmittel für verschiedene Branchen zugänglicher gemacht. Diamantwerkzeuge bieten schließlich außergewöhnliche Langlebigkeit und Effizienz, was zu längeren Werkzeugstandzeiten und geringeren Betriebskosten führt. Diese Kombination aus unübertroffener Leistung und Wirtschaftlichkeit sorgt dafür, dass Diamant die bevorzugte Wahl auf dem Markt für Superabrasivmittel bleibt.

Nach Branchen

Die Elektro- und Elektronikindustrie ist derzeit führend auf dem Markt für Superabrasivmittel. Treiber dieser Entwicklung sind rasante technologische Fortschritte und die hohe Nachfrage nach Präzision in der Fertigung. Im Jahr 2023 erreichte das Segment einen Marktanteil von über 26,1 %. Grund dafür war die Rekordproduktion von Halbleiterbauelementen mit über einer Billion Einheiten, die den Einsatz von Superabrasivmitteln für das Wafer-Slicing und die Chipherstellung erforderlich machte. Darüber hinaus hat die Miniaturisierung in der Elektronik den Bedarf an feineren und präziseren Schleifwerkzeugen erhöht. Die Branche profitiert zudem von einer robusten Lieferkette mit über 2.000 Herstellern weltweit, die sich auf Superabrasivwerkzeuge für die Elektronik spezialisiert haben und so kontinuierliche Innovation und Verfügbarkeit gewährleisten.

Ein wesentlicher Faktor für die Dominanz der Elektronikindustrie ist der Boom der Unterhaltungselektronik, insbesondere von Smartphones und Tablets. Weltweit wurden 2023 über 1,4 Milliarden Smartphones ausgeliefert, die allesamt komplexe Komponenten benötigen, für deren Herstellung hochabrasive Materialien erforderlich sind. Darüber hinaus hat der globale Ausbau von 5G-Netzen Investitionen in Infrastruktur und Geräte angekurbelt. Allein in diesem Jahr wurden über 200 Millionen 5G-Geräte ausgeliefert, was die Nachfrage nach Präzisionswerkzeugen im Elektroniksektor weiter steigert. Auch der Trend zu umweltfreundlicheren Technologien wie Elektrofahrzeugen und erneuerbaren Energien erhöht den Bedarf an fortschrittlichen elektronischen Bauteilen und treibt damit den Markt für hochabrasive Materialien an. Nicht zuletzt spielt das Engagement der Elektronikindustrie für Innovation und Qualitätssicherung eine entscheidende Rolle. Die Branche investiert massiv in Forschung und Entwicklung, wobei führende Unternehmen jährlich bis zu 20 Milliarden US-Dollar für die Entwicklung von Geräten der nächsten Generation aufwenden. Diese Investitionen befeuern die Nachfrage nach hochabrasiven Materialien, da die Hersteller bestrebt sind, leistungsstarke und zuverlässige Produkte herzustellen. Darüber hinaus fördert der Fokus der Branche auf Nachhaltigkeit und Effizienz den Einsatz langlebiger und präziser Superabrasivstoffe, welche die Fertigungsprozesse optimieren und Abfall reduzieren. Die führende Position der Elektronikindustrie auf dem Markt für Superabrasivstoffe ist somit das Ergebnis ihres dynamischen Wachstums, der technologischen Anforderungen und strategischer Investitionen.

Durch Bewerbung

Die dominante Stellung des Antriebssegments im Markt für Superabrasivstoffe ist auf die entscheidende Rolle dieser Materialien bei der Herstellung hochpräziser Komponenten für moderne Motoren und Getriebe zurückzuführen. Im Jahr 2023 erreichte es einen Marktanteil von über 30,1 %. Superabrasivstoffe wie Industriediamanten und kubisches Bornitrid (CBN) sind unerlässlich für Schleif- und Bearbeitungsprozesse, die außergewöhnliche Härte und thermische Stabilität erfordern. Im Jahr 2023 wurden weltweit über 85 Millionen Fahrzeuge in der Automobilindustrie produziert, ein erheblicher Anteil davon mit komplexen Antriebssträngen, die eine präzise Bearbeitung erfordern. Der erwartete Produktionsanstieg von Elektrofahrzeugen (EV) auf 14 Millionen Einheiten bis Ende 2023 verstärkt den Bedarf an Superabrasivstoffen in der Antriebskomponentenfertigung zusätzlich.

Einer der Hauptgründe, warum Superabrasivmittel in Antriebsstranganwendungen unverzichtbar sind, sind die strengen Toleranzvorgaben und Anforderungen an die Oberflächengüte von Motorteilen wie Kurbelwellen, Nockenwellen und Getriebewellen. Beispielsweise erfordert die Produktion von Hochleistungsmotoren Oberflächengüten von bis zu 0,2 Mikrometern, die nur mit Superabrasivwerkzeugen erreicht werden können. Darüber hinaus macht der zunehmende Einsatz von hochfesten Stählen (AHSS) in Antriebsstrangkomponenten – über 70 Millionen Tonnen im Jahr 2023 – den Einsatz von Superabrasivmitteln notwendig, da diese harte Werkstoffe effizient und ohne signifikanten Werkzeugverschleiß bearbeiten können. Technologische Fortschritte haben den Markt für Superabrasivmittel im Antriebsstrangsegment ebenfalls gestärkt. Die Integration von Industrie 4.0 und Automatisierung in Fertigungsanlagen hat zu einer verstärkten Nutzung von Hochpräzisionsschleifmaschinen mit Superabrasivscheiben geführt. Berichten zufolge haben bis 2023 über 60 % der Automobilhersteller Automatisierungslösungen in ihre Produktionslinien integriert. Zudem haben staatliche Emissionsvorschriften die Hersteller dazu veranlasst, effizientere Motoren zu entwickeln, wodurch die Nachfrage nach Hochleistungsabrasivmitteln für die erforderliche Präzision und Oberflächengüte gestiegen ist. Die kumulative Wirkung dieser Faktoren festigt die führende Marktposition des Antriebssegments, das einen bedeutenden Anteil am Branchenwert ausmacht, der 2023 die 5-Milliarden-Dollar-Marke überschritt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Der asiatisch-pazifische Raum ist mit einem Umsatzanteil von 45 % der größte Markt für Superabrasivstoffe, vor allem aufgrund seiner rasanten Industrialisierung und des florierenden verarbeitenden Gewerbes. Länder wie China, Indien, Japan und Südkorea tragen maßgeblich zu dieser Marktführerschaft bei. Chinas Rolle ist besonders bedeutend: Als eines der weltweit größten Produktionszentren besteht dort eine enorme Nachfrage nach Superabrasivstoffen in Branchen wie der Automobil-, Luft- und Raumfahrt-, Elektronik- und Bauindustrie. Chinas umfangreiche Investitionen in Infrastrukturprojekte haben zur Entstehung von über 200 großen Produktionsstätten für Superabrasivstoffe geführt. Der Exportmarkt für chinesische Superabrasivstoffe hat ein Volumen von fast 4 Milliarden US-Dollar, wobei jährlich über 500.000 Tonnen Abrasivstoffe exportiert werden. Auch aufstrebende Volkswirtschaften wie Indien und Vietnam stärken die Vormachtstellung des asiatisch-pazifischen Raums. Allein in Indien wurden in den letzten fünf Jahren 150 neue Produktionsstätten errichtet. Dank des kontinuierlichen Wirtschaftswachstums und der technologischen Fortschritte ist der asiatisch-pazifische Markt für nachhaltiges Wachstum gerüstet; die Produktionskapazität für Superabrasivstoffe wird bis Ende 2025 voraussichtlich 2 Millionen Tonnen erreichen.

Nordamerika hält den zweitgrößten Marktanteil im Bereich der Superabrasivstoffe, angetrieben durch seine hochentwickelte Industriebasis und technologische Innovationskraft. Die USA und Kanada verfügen über etablierte Automobil-, Luft- und Raumfahrt- sowie Elektronikindustrien, die hochwertige Superabrasivstoffe für Präzisionsfertigungsprozesse benötigen. In der Region wurden 120 hochmoderne Forschungseinrichtungen gegründet, die sich auf Superabrasivtechnologien konzentrieren. Darüber hinaus exportieren die USA Superabrasivstoffe im Wert von 1,2 Milliarden US-Dollar und tragen damit maßgeblich zu ihrem Marktanteil bei. Der Fokus der Region auf nachhaltige und energieeffiziente Fertigungsmethoden fördert die zunehmende Verwendung von Superabrasivstoffen, die Produktivität und Produktqualität steigern. Diese starke Industriebasis untermauert Nordamerikas bedeutenden Anteil am globalen Markt für Superabrasivstoffe, und Prognosen deuten auf ein stetiges Wachstum in den kommenden Jahren hin.

Führende Unternehmen auf dem globalen Markt für Superabrasivstoffe

- 3M

- Action SuperAbrasive

- Asahi Diamond Industrial Co. Ltd

- Carborundum Universal Ltd

- Diametal AG

- Element Six (UK) Limited

- Finzler, Schrock & Kimmel GmbH

- Henan Huanghe Whirlwind Co., Ltd.

- Husqvarna AB

- Hyperion Materials & Technologies

- ILJIN DIAMOND CO., LTD

- Noritake

- Saint-Gobain SA.

- SHOWA DENKO KK.

- Super Abrasives Inc.

- Zhengzhou ZZDM Superabrasives Co., Ltd.

- Weitere bedeutende Spieler

Marktsegmentierungsübersicht:

Nach Produkt:

- Kubisches Bornitrid (CBN)

- Verglastes CBN

- Galvanisiertes CBN

- Harzbindung CBN

- Metall CBN

- Diamant

- Verglaster Diamant

- Galvanisierter Diamant

- Harzgebundener Diamant

- Metalldiamant

Auf Antrag:

- Antriebsstrang

- Lager

- Gang

- Werkzeugschleifen

- Turbine

- Weitere Anwendungen

Nach Branchen:

- Konstruktion

- Energie (Öl & Gas, Bergbau)

- Automobil

- Elektrotechnik & Elektronik

- Medizinprodukte

- Luft- und Raumfahrt

- Metallverarbeitung

- Andere

Nach Region:

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien und Neuseeland

- Korea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 7,0 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 11,0 Mrd. US-Dollar |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 6.5% |

| Abgedeckte Segmente | Nach Produkt, nach Anwendung, nach Branche, nach Region |

| Wichtige Unternehmen | 3M, Action SuperAbrasive, Asahi Diamond Industrial Co. Ltd, Carborundum Universal Ltd, Diametal AG, Element Six (UK) Limited, Finzler, Schrock & Kimmel GmbH, Henan Huanghe Whirlwind Co., Ltd., Husqvarna AB, Hyperion Materials & Technologies, ILJIN DIAMOND CO., LTD, Noritake, Saint-Gobain SA, SHOWA DENKO KK, Super Abrasives Inc., Zhengzhou ZZDM Superabrasives Co., Ltd., Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |