Markt für Biokunststoffe: Nach Typ (biologisch abbaubar und nicht biologisch abbaubar); Anwendungsbereich (starre Verpackungen, flexible Verpackungen, Landwirtschaft und Gartenbau, Konsumgüter, Textilien, Automobil- und Transportwesen, Bauwesen und Sonstiges); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 07. Juli 2025 | | Bericht-ID: AA0322165

Marktszenario

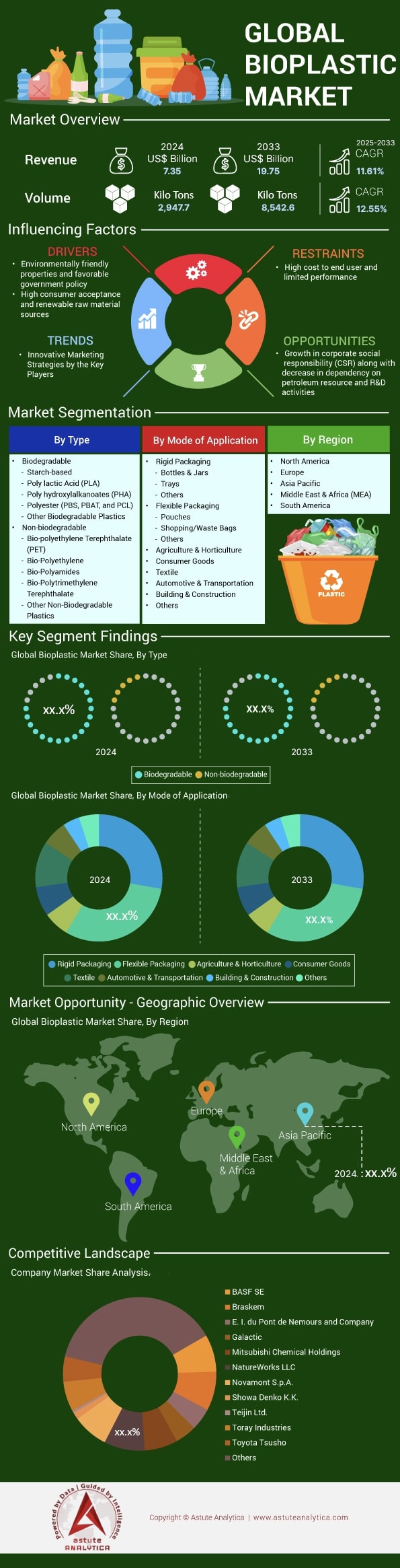

Der Markt für Biokunststoffe dürfte einen signifikanten Umsatzanstieg verzeichnen und von 7,35 Milliarden US-Dollar im Jahr 2024 auf 19,75 Milliarden US-Dollar im Jahr 2033 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,61 % im Prognosezeitraum 2025-2033 entspricht.

Der globale Markt für Biokunststoffe verzeichnet ein starkes Wachstum. Die Produktionskapazität erreichte 2023 rund 2,18 Millionen Tonnen. Prognosen zufolge wird diese Zahl bis 2029 auf 5,73 Millionen Tonnen steigen, was einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,61 % zwischen 2024 und 2033 entspricht. Die tatsächliche Produktion im Jahr 2024 wurde jedoch auf 1,44 Millionen Tonnen geschätzt, was einer Auslastung von 58 % entspricht. Diese Diskrepanz zwischen Kapazität und Produktion verdeutlicht sowohl die rasante Expansion des Sektors als auch das Potenzial für eine weitere Marktdurchdringung, sobald Nachfrage und Infrastruktur entsprechend angepasst sind.

Ein bedeutender Trend im Biokunststoffsektor ist die Dominanz biologisch abbaubarer Kunststoffe, die 56 % der gesamten Biokunststoffproduktion ausmachen. Die Verpackungsindustrie bleibt der größte Abnehmer und repräsentiert 45 % des Biokunststoffmarktes – das entspricht 1,12 Millionen Tonnen im Jahr 2024. Dies unterstreicht die entscheidende Rolle nachhaltiger Verpackungslösungen für die zunehmende Verbreitung von Biokunststoffen, da Marken und Verbraucher umweltfreundlichen Alternativen zu herkömmlichen Kunststoffen immer mehr Priorität einräumen.

Asien-Pazifik ist mit 45 % der Produktionskapazität im Jahr 2024 führend auf dem globalen Biokunststoffmarkt, gefolgt von Nordamerika mit 20 % und Europa mit 16,9 %. Diese geografische Verteilung unterstreicht Asiens zentrale Rolle beim Ausbau der Biokunststoffproduktion. Der globale Markt signalisiert zukünftig starkes Investorenvertrauen und kontinuierliche Innovationen im Bereich nachhaltiger Materialien. Mit steigenden Produktionsmengen und Nutzungsraten werden Biokunststoffe eine entscheidende Rolle beim globalen Übergang zu einer zirkulären, kohlenstoffarmen Wirtschaft spielen.

Weltweiter Plastikmüll verdeutlicht den dringenden Bedarf an Alternativen wie Biokunststoffen

- Im Jahr 2024 erreichte die weltweite Kunststoffproduktion rund 460 Millionen Tonnen.

- weniger als 10 % der Plastikabfälle recycelt; der Großteil landet auf Deponien oder wird unsachgemäß entsorgt.

- Bis 2040 könnten sich über 300 Millionen Tonnen unsachgemäß entsorgter Plastikabfälle in Flüssen und Ozeanen ansammeln, wenn sich die aktuellen Trends fortsetzen.

- Plastikmüll zerfällt zu Mikroplastik und schädigt so Wildtiere und die menschliche Gesundheit.

- Biokunststoffe gelten als entscheidend für das Erreichen der UN-Nachhaltigkeitsziele (SDGs) im Bereich der Abfallvermeidung.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Verbrauchernachfrage nach nachhaltigen Verpackungen in der Lebensmittel- und Getränkeindustrie

Der Markt für Biokunststoffe erlebt ein beispielloses Wachstum, angetrieben durch den Druck der Verbraucher auf Lebensmittel- und Getränkehersteller, nachhaltige Verpackungslösungen einzuführen. Große Marken wie Coca-Cola und Nestlé haben sich verpflichtet, einen Großteil ihrer Verpackungspalette auf biobasierte Materialien umzustellen. Coca-Colas PlantBottle-Initiative hat seit ihrem Start bereits über 60 Milliarden Flaschen aus Bio-PET produziert. Verbraucherumfragen zeigen, dass acht von zehn Käufern aktiv nach Produkten mit umweltfreundlicher Verpackung suchen, was den Einzelhandel dazu veranlasst, mehr Produkte in Biokunststoffverpackungen anzubieten. Dieser Nachfrageboom hat allein im Jahr 2024 zu neuen Aufträgen im Wert von 2,5 Milliarden US-Dollar für Hersteller von Biokunststoffverpackungen geführt. Unternehmen wie NatureWorks berichten von Auftragsbeständen, die bis ins Jahr 2026 reichen.

Die Gastronomiebranche stellt ein besonders dynamisches Segment im Biokunststoffmarkt dar. Schnellrestaurants ersetzen herkömmliche Plastikbehälter durch Alternativen aus PLA und Stärke. Starbucks' Umstellung auf Biokunststoffbecher in 35.000 Filialen weltweit erfordert jährlich rund 75.000 Tonnen Biokunststoff und erzeugt damit einen erheblichen Nachfragedruck. Auch Supermarktketten wie Whole Foods und Kroger haben Biokunststoffverpackungen für Eigenmarkenprodukte vorgeschrieben, was mehr als 15.000 Artikel betrifft. Diese Entwicklung hat Verpackungshersteller dazu veranlasst, bis 2024 850 Millionen US-Dollar in neue Extrusions- und Thermoformanlagen speziell für die Biokunststoffverarbeitung zu investieren. Dies verdeutlicht den laufenden Infrastrukturwandel, der die Erwartungen der Verbraucher erfüllen soll.

Trend: Rasante Verbreitung von Biokunststoffen in der Automobil-, Elektronik- und Konsumgüterindustrie

Die zunehmende Nutzung von Biokunststoffen im Automobilsektor stellt eine bedeutende Erweiterung des Anwendungsbereichs über traditionelle Verpackungen hinaus dar. Hersteller integrieren biobasierte Materialien sowohl in Interieur- als auch in Exterieurkomponenten. Die neueste S-Klasse von Mercedes-Benz verfügt über 120 Kilogramm Biokunststoffkomponenten pro Fahrzeug, darunter Türverkleidungen aus hanfverstärktem PLA und Mittelkonsolen aus holzfaserverstärkten Biopolyamiden. Diese Entwicklung ist branchenweit zu beobachten: Der weltweite Verbrauch von Biokunststoffen im Automobilbereich wird 2024 voraussichtlich 450.000 Tonnen erreichen und einen Wert von 1,8 Milliarden US-Dollar haben. Führende Tier-1-Zulieferer wie Continental und Magna haben eigene Forschungseinrichtungen für Biokunststoffe eingerichtet und gemeinsam 320 Millionen US-Dollar investiert, um Hochleistungs-Biokomposite zu entwickeln, die die strengen Spezifikationen der Automobilindustrie erfüllen und gleichzeitig das Fahrzeuggewicht um bis zu 30 Kilogramm reduzieren.

Elektronikhersteller integrieren zunehmend Biokunststoffe in ihre Produktdesigns. Treiber dieser Entwicklung sind unternehmerische Nachhaltigkeitsverpflichtungen und die steigende Nachfrage der Verbraucher nach umweltfreundlichen Geräten. Samsungs Flaggschiff-Smartphone-Serie von 2024 verwendet Biokunststoffkomponenten aus dem Meer und benötigt dafür jährlich 15.000 Tonnen spezieller Bio-Verbindungen. Der Markt für Biokunststoffe in der Elektronikindustrie hat sich auf Laptop-Gehäuse, Kopfhörergehäuse und Fernsehrahmen ausgeweitet. Unternehmen wie Dell und HP beschaffen 2024 biobasierte Materialien im Wert von 450 Millionen US-Dollar. Die Konsumgüterriesen Procter & Gamble und Unilever haben ihre Produktlinien umgestellt und verwenden nun Biokunststoffverpackungen. Dies betrifft weltweit 2.500 Produkte und schafft eine Nachfrage nach 180.000 Tonnen Bio-PE- und Bio-PP-Harzen, die sich in der Verarbeitung mit herkömmlichen Kunststoffen vergleichen lassen.

Herausforderung: Der Wettbewerb mit Rohstoffen aus der Nahrungsmittelproduktion wirft Fragen zur Nachhaltigkeit und Lieferkette auf

Der Markt für Biokunststoffe steht aufgrund seiner Abhängigkeit von Nahrungspflanzen als primären Rohstoffen zunehmend in der Kritik. Mais, Zuckerrohr und Maniok machten 2024 1,2 Millionen Tonnen der landwirtschaftlichen Produktion aus, die für die Kunststoffherstellung verwendet wurden. Dieser Wettbewerb verschärft sich in Zeiten landwirtschaftlicher Not, wie der Preisanstieg von 340 US-Dollar pro Tonne PLA nach der Dürre im Mittleren Westen der USA im Jahr 2024 belegt, die die Maisernte um 15 Millionen Bushel reduzierte. Umweltgruppen weisen darauf hin, dass für die Herstellung einer Tonne PLA auf Maisbasis 2,5 Hektar Ackerland benötigt werden, das andernfalls jährlich 50 Personen ernähren könnte. Große Lebensmittelhersteller wie General Mills und Kellogg's äußerten Bedenken, dass der Rohstoffwettbewerb die Kosten in die Höhe treiben würde. In Regionen mit konzentrierter Biokunststoffproduktion stiegen die Maispreise um 45 US-Dollar pro Tonne.

Die Entwicklung von Rohstoffen der zweiten Generation bleibt technisch anspruchsvoll und wirtschaftlich nicht wettbewerbsfähig, trotz Forschungsinvestitionen in Höhe von 2,3 Milliarden US-Dollar seit 2020. Biokunststoffe auf Basis von Agrarabfällen kosten 2.800 US-Dollar pro Tonne, verglichen mit 1.500 US-Dollar für Alternativen der ersten Generation, was die Wirtschaftlichkeit einschränkt. Der Biokunststoffmarkt kämpft mit Schwachstellen in der Lieferkette, wie die Maniokknappheit in Thailand im Jahr 2024 zeigte, die die geplante Biokunststoffproduktion von 120.000 Tonnen beeinträchtigte. Unternehmen wie BASF und DuPont haben Expansionspläne im Wert von 670 Millionen US-Dollar verschoben, bis klarere Rahmenbedingungen für die Nachhaltigkeit der Rohstoffe geschaffen sind. Brancheninitiativen zur Zertifizierung von Nicht-Nahrungsmittel-Rohstoffen haben nur begrenzten Erfolg erzielt; im Jahr 2024 wurden lediglich 85.000 Tonnen nachweislich nachhaltiger Biokunststoffe produziert. Dies verdeutlicht das komplexe Gleichgewicht zwischen ökologischen Vorteilen und potenziellen Auswirkungen auf die Ernährungssicherheit.

Segmentanalyse

Nach Art der Anwendung

Basierend auf den Anwendungsbereichen wird flexiblen Verpackungen ein Marktanteil von über 33 % zugeschrieben. Biokunststoffe haben sich aufgrund ihrer geringeren Umweltbelastung, ihrer vielseitigen Materialeigenschaften und ihrer Kompatibilität mit den sich wandelnden Verbrauchererwartungen als bevorzugte Wahl für flexible Verpackungen etabliert. Bis 2023 überstieg die weltweite Nachfrage nach flexiblen Verpackungen 33 Millionen Tonnen – ein Anstieg, der durch das rasante Wachstum des E-Commerce und den Trend zu einem komfortablen Lebensstil befeuert wurde. In diesem Segment wurden weltweit über 800.000 Tonnen biokunststoffbasierter Folien eingesetzt, die kompostierbare oder biobasierte Alternativen zu herkömmlichen Kunststoffen bieten. Ihr geringes Gewicht reduziert die Transportkosten drastisch und erhält die Frische der Produkte, was sie bei Lebensmittel- und Getränkeherstellern beliebt macht. Darüber hinaus setzen Markenartikler verstärkt auf Biopolymere wie PLA und PBAT, um Nachhaltigkeitsziele zu erreichen und den Verbraucherwerten gerecht zu werden.

Zu den jüngsten Trends auf dem Markt für Biokunststoffe zählt die Integration von Barrierebeschichtungen, die die Produktqualität erhalten und so den Wettbewerbsvorteil von Biokunststoffen stärken. Im Jahr 2023 wurden weltweit über 200 neue flexible Verpackungsformulierungen mit biobasierten Materialien eingeführt, von denen viele eine verbesserte thermische Stabilität und Transparenz aufwiesen. Fortschritte bei Extrusions- und Laminiertechniken verliehen Biokunststofffolien zudem eine höhere Zugfestigkeit. Die Automobil- und Gesundheitsbranche setzen verstärkt auf flexible Beutel und Folien, wodurch der Gesamtumsatz mit Biokunststoffen in flexiblen Verpackungen auf über 1,5 Milliarden US-Dollar jährlich gestiegen ist. Zusätzliche Dynamik stiften der neu gewonnene Fokus auf die Reduzierung von Abfällen nach dem Konsum und Initiativen zur Herstellerverantwortung in Regionen wie der Europäischen Union. Dank der Kombination aus Verbrauchernachfrage, gesetzlichen Vorgaben und kontinuierlichen Materialinnovationen werden Biokunststoffe auch in den kommenden Jahren eine treibende Kraft im Bereich flexibler Verpackungen bleiben.

Nach Typ

Biologisch abbaubare Kunststoffe dominieren den Biokunststoffmarkt mit einem Anteil von 71 %, da sie den steigenden Anforderungen an umweltfreundliche Lösungen optimal entsprechen. Diese Kunststoffe, bestehend aus Stärke-basierten Materialien, Polymilchsäure (PLA), Polyhydroxyalkanoaten (PHA) und bestimmten biologisch abbaubaren Polyestern (PBS, PBAT und PCL), zersetzen sich unter kontrollierten Bedingungen schneller. Bis 2023 überstieg die weltweite Produktion biologisch abbaubarer Kunststoffe 1,5 Millionen Tonnen. Gründe hierfür sind verschärfte Umweltauflagen, ein gestiegenes Umweltbewusstsein der Verbraucher und das Engagement von Unternehmen für nachhaltige Verpackungen. Ihre Fähigkeit, sich in ungiftige Nebenprodukte zu zersetzen, entlastet Deponien und macht sie zu einer attraktiven Option für Branchen wie die Lebensmittelindustrie und die Landwirtschaft.

Zu den wichtigsten Wachstumstreibern des Biokunststoffmarktes zählen der zunehmende Einsatz umweltfreundlicher Beschaffungspraktiken, die aktive politische Förderung in Regionen wie Europa und Teilen Asiens sowie Unternehmensinitiativen zur Reduzierung der Abhängigkeit von erdölbasierten Kunststoffen. Im Jahr 2023 führten über 40 Länder strenge Verbote für Einwegplastik ein, was Hersteller und Einzelhändler dazu veranlasste, biologisch abbaubare Alternativen einzuführen. Investitionen in die Spitzenforschung verbesserten zudem die Leistungsfähigkeit von PLA und PHA und ermöglichten so optimierte thermische und mechanische Eigenschaften. Biologisch abbaubare Kunststoffe profitieren auch von der Verfügbarkeit von Ressourcen: Stärkebasierte Harze werden beispielsweise aus weit verbreitetem Mais oder Maniok gewonnen und gewährleisten so eine stetige Rohstoffversorgung. Im Jahr 2023 brachten führende Marken weltweit über 120 neue biologisch abbaubare Verpackungslösungen auf den Markt – ein Beleg für die hohe Nachfrage.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik führt dank landwirtschaftlicher Fülle und staatlicher Investitionsstrategien

Die Dominanz des asiatisch-pazifischen Raums auf dem Biokunststoffmarkt mit einem Marktanteil von über 45 % beruht auf seinen umfangreichen landwirtschaftlichen Ressourcen und strategischen Regierungsinitiativen. Thailands jährliche Maniokproduktion von 32 Millionen Tonnen liefert den Rohstoff für die PLA-Herstellung, während Indonesiens Palmölindustrie 19,8 Millionen Tonnen Fruchtstände produziert, die zu Biokunststofffolien verarbeitet werden. Großinvestitionen wie die 600 Millionen US-Dollar teure Anlage von NatureWorks im thailändischen Biokomplex Nakhon Sawan, die jährlich 75.000 Tonnen Ingeo PLA produziert, verdeutlichen die Produktionskapazitäten der Region. Staatliche Unterstützung erweist sich als entscheidend: Thailand gewährt Biokunststoffunternehmen eine Steuerbefreiung von 25 % und hat sich zum Biokunststoffzentrum der ASEAN-Staaten erklärt.

Unternehmen wie PTT MCC Biochem und AN PHÁT BIOPLASTICS nutzen die Kostenvorteile der Region: Die Produktionskosten liegen dort im Durchschnitt bei 1.200 US-Dollar pro Tonne, verglichen mit 2.100 US-Dollar in westlichen Märkten. Die südostasiatischen Länder investierten im Zeitraum 2023–2024 insgesamt 3,8 Milliarden US-Dollar in die Infrastruktur für Biokunststoffe und errichteten 15 neue Produktionsstätten in Indonesien, Malaysia und Vietnam.

Nordamerika profitiert von technologischen Innovationen und unternehmerischen Nachhaltigkeitsverpflichtungen

Nordamerika behauptet dank fortschrittlicher Technologieentwicklung und starker Unternehmensnachfrage seine Position als zweitgrößter Markt für Biokunststoffe. Die Region beherbergt 47 Forschungseinrichtungen für Biokunststoffe, und Unternehmen investieren 2,3 Milliarden US-Dollar in Forschung und Entwicklung mit Fokus auf Biopolymere der nächsten Generation. Große Konzerne wie Coca-Cola, PepsiCo und Procter & Gamble treiben die Nachfrage an und kaufen jährlich zusammen 380.000 Tonnen Biokunststoffe für Verpackungsanwendungen. Die hochentwickelte Abfallwirtschaftsinfrastruktur der Region mit 1.200 industriellen Kompostierungsanlagen fördert die Einführung biologisch abbaubarer Kunststoffe. Die kanadische Landwirtschaft liefert 8,5 Millionen Tonnen Weizen- und Maisreste für die Produktion von Biokunststoffen der zweiten Generation.

Mexikos wachsender Produktionssektor trägt jährlich 65.000 Tonnen zum Verbrauch von Biokunststoffen bei, vorwiegend für Anwendungen im Automobilbereich. Der nordamerikanische Biokunststoffmarkt profitiert von etablierten Polymerverarbeitungskapazitäten; seit 2022 wurden 230 Anlagen für die Biokunststoffproduktion umgerüstet. Die regionale Produktionskapazität erreichte 2024 850.000 Tonnen, unterstützt durch 4,2 Milliarden US-Dollar an Risikokapital- und Private-Equity-Investitionen in die Entwicklung nachhaltiger Materialien.

Die Vereinigten Staaten treiben das regionale Wachstum durch Innovation und Marktnachfrage voran

Die USA sind führend auf dem nordamerikanischen Markt für Biokunststoffe. Dies verdanken sie ihrem starken Innovationsökosystem und einem riesigen Verbrauchermarkt, der nachhaltige Lösungen nachfragt. Amerikanische Unternehmen halten 1.850 Patente im Bereich Biokunststoffe, was 38 % des weltweiten geistigen Eigentums in diesem Sektor entspricht. Die jährliche Maisproduktion der USA von 125 Millionen Tonnen liefert reichlich Rohstoff, von dem 2,8 Millionen Tonnen für die Biokunststoffherstellung verwendet werden. Große Einzelhändler wie Walmart und Target haben Biokunststoffverpackungen für 15.000 Eigenmarkenprodukte vorgeschrieben und damit eine jährliche Nachfrage von 285.000 Tonnen geschaffen.

Das BioPreferred-Programm des US-Landwirtschaftsministeriums umfasst 3.100 Biokunststoffprodukte und generiert jährlich Bundesbeschaffungsvolumen von 680 Millionen US-Dollar. Kaliforniens strenge Umweltauflagen beschleunigten die Einführung von Biokunststoffen; der Bundesstaat verbrauchte 2024 180.000 Tonnen kompostierbarer Biokunststoffe. Amerikanische Startups sammelten 2024 1,7 Milliarden US-Dollar an Fördermitteln für Biokunststoffe ein, wobei Unternehmen wie Danimer Scientific und Mango Materials ihre Produktion ausweiteten. Die 45 Pilotanlagen für Biokunststoffe in den USA ermöglichen eine schnelle Kommerzialisierung der Technologie und verkürzen die Markteinführungszeit vom Labor zur industriellen Produktion.

Start-up-Landschaft und Innovationen im Biokunststoffmarkt

- BUYO Bioplastics (Vietnam) entwickelt zu 100 % naturbasierte, biologisch abbaubare Kunststoffe aus Bioabfällen.

- BIOVOX (Deutschland) ist spezialisiert auf medizinische Biokunststoffe mit reduzierten CO2-Emissionen.

- Green Whale Global (Südkorea) produziert auf Maniokstärke basierende Kunststoffe, die innerhalb von 42 Tagen biologisch abbaubar sind.

- Biolive (Türkei) verwendet Olivenkerne zur Herstellung von Biokunststoffen und reduziert so die Kohlenstoffemissionen.

- Natrify (Ägypten) produziert Adigide, einen Biokunststoff für Verpackungen, unter Verwendung von Biotechnologie.

- Traceless (Deutschland) hat bedeutende Finanzmittel eingeworben, um landwirtschaftliche Reststoffe in biologisch abbaubare Kunststoffe umzuwandeln.

Die 7 wichtigsten Entwicklungen auf dem Markt für Biokunststoffe

- Im Mai 2025 sicherte sich Lignin Industries 3,9 Millionen Euro (ca. 4,2 Millionen US-Dollar) an Fördermitteln, um die Produktion seines Biokunststoffs Renol® auszuweiten. Ziel ist es, die Produktionskapazität deutlich zu erhöhen und kohlenstoffnegative Materialien in der Kunststoffindustrie zu fördern.

- Im März 2025 sammelte Applied Bioplastics in einer Finanzierungsrunde mit Beteiligung von Greentown Labs und MassChallenge 400.000 US-Dollar ein, um die Pläne des Unternehmens zur Erweiterung seiner Biokunststoffproduktion und zur Beschleunigung der Kommerzialisierung zu unterstützen.

- Im Oktober 2023 eröffnete PlantSwitch eine neue Anlage in Sanford, North Carolina, und investierte eine nicht genannte Summe, um jährlich mindestens 13.600 Tonnen (30 Millionen Pfund) landwirtschaftliche Abfälle in 22.700 Tonnen (50 Millionen Pfund) Biokunststoffgranulat umzuwandeln, was eine bedeutende Kapazitätserweiterung darstellt.

- Im Jahr 2025 kündigte das Circular Bio-based Europe Joint Undertaking (CBE JU) die Finanzierung von 30 neuen Projekten mit einem Gesamtinvestitionsvolumen von über 200 Millionen Euro (ca. 215 Millionen US-Dollar) an, wovon ein Teil der Ausweitung der Biokunststoffproduktion und -innovation in ganz Europa gewidmet ist.

- Im Jahr 2025 setzte das US-Landwirtschaftsministerium (USDA) sein Bioproduct Pilot Program mit einer neuen Förderrunde in Höhe von 9,5 Millionen US-Dollar fort, um den Ausbau der Biokunststoffherstellung aus landwirtschaftlichen Rohstoffen in den Vereinigten Staaten zu unterstützen.

- Im Jahr 2025 investierte Unilever eine nicht genannte Summe (zuvor wurden jährlich über 50 Millionen US-Dollar berichtet) in Innovationen im Bereich Biokunststoffverpackungen, mit dem Ziel, den Anteil von Biokunststoffen im Produktverpackungsportfolio zu erhöhen und die Abhängigkeit von fossilbasierten Kunststoffen zu verringern.

- Im Jahr 2025 stellte die Europäische Union über ihre Programme Green Deal und Horizon 2025 erhebliche Mittel (als Teil eines milliardenschweren Euro-Pakets) zur Unterstützung von Forschung, Entwicklung und Skalierung von Biokunststoffen bereit, darunter Zuschüsse und Subventionen für den Kapazitätsausbau in den Mitgliedstaaten.

Wichtige Unternehmen im Markt für Biokunststoffe:

- BASF SE

- Biome Technologies plc

- Braskem

- Corbion NV.

- Danimer Scientific.

- EI du Pont de Nemours und Company

- Eastman Chemical Company

- Futerro SA

- Galaktisch

- M&G Chemicals

- Mitsubishi Chemical Holdings

- NatureWorks LLC

- Novamont SpA.

- Plantic

- PTT Global Chemical Public Company Ltd.

- Showa Denko KK.

- Solvay SA

- Teijin Ltd.

- Toray Industries

- Toyota Tsusho

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ:

- Biologisch abbaubar

- Stärkebasiert

- Polymilchsäure (PLA)

- Polyhydroxyalkanoate (PHA)

- Polyester (PBS, PBAT und PCL)

- Andere biologisch abbaubare Kunststoffe

- Nicht biologisch abbaubar

- Bio-Polyethylenterephthalat (PET)

- Bio-Polyethylen

- Bio-Polyamide

- Bio-Polytrimethylenterephthalat

- Andere nicht biologisch abbaubare Kunststoffe

Nach Antragsart:

- Starre Verpackung

- Flaschen und Gläser

- Tabletts

- Andere

- Flexible Verpackung

- Beutel

- Einkaufs-/Müllbeutel

- Andere

- Landwirtschaft & Gartenbau

- Konsumgüter

- Textil

- Automobil & Transport

- Hochbau und Konstruktion

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 7,35 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 19,75 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 11.61% |

| Abgedeckte Segmente | Nach Typ, nach Anwendungsart, nach Region |

| Wichtige Unternehmen | BASF SE, Biome Technologies plc, Braskem, Corbion NV, Danimer Scientific, El du Pont de Nemours and Company, Eastman Chemical Company, Futerro SA, Galactic, M&G Chemicals, Mitsubishi Chemical Holdings, NatureWorks LLC, Novamont SpA, Plantic, PTT Global Chemical Public Company Ltd., Showa Denko KK, Solvay SA, Teijin Ltd., Toray Industries, Toyota Tsusho, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |