Markt für Superkondensatoren: Nach Typ (Knopfzellen-Superkondensatoren, Kombinations-Superkondensatoren und Sonstige); Elektrodenmaterial (Kohlenstoffbasierte Superkondensatoren, Metalloxidbasierte Superkondensatoren und Sonstige); Kapazität (Niedrig (0,1 µF – 400 F) und Sonstige); Branche (Automobilindustrie, Energiewirtschaft, Unterhaltungselektronik und Sonstige); Kapazität (Automobilindustrie: Niedrig (0,1 µF – 400 F), Mittel (400 F – 900 F), Hoch (900 F – 1300 F), Energiewirtschaft: Niedrig (0,1 µF – 400 F), Mittel (400 F – 900 F), Hoch (900 F – 1300 F) und Sonstige); Region – Branchendynamik, Marktgröße, Wachstumsprognose für 2026–2035

- Letzte Aktualisierung: 29. Dezember 2025 | | Bericht-ID: AA1022313

Marktszenario

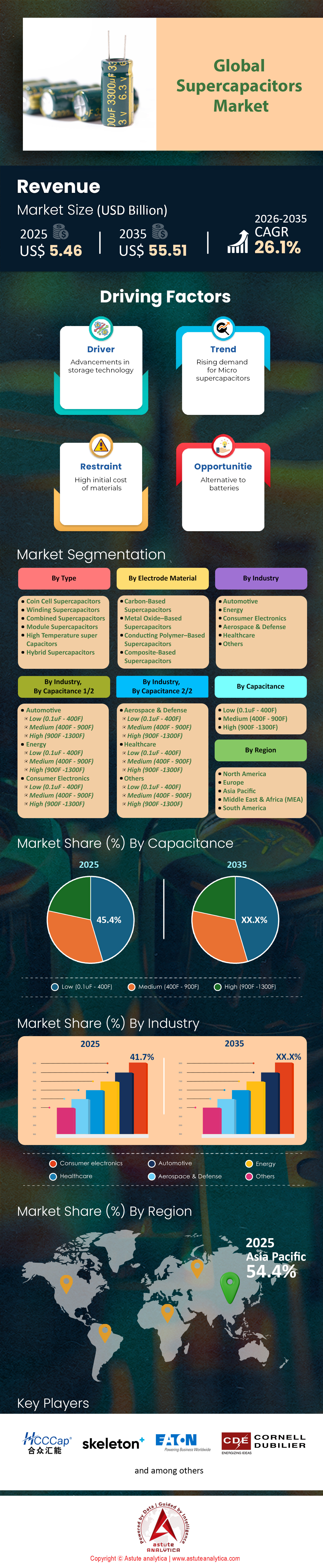

Der Markt für Superkondensatoren wurde im Jahr 2025 auf 5,46 Milliarden US-Dollar geschätzt und soll bis 2035 einen Wert von 55,51 Milliarden US-Dollar erreichen, was einer rekordverdächtigen durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,1 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Nach Produkttyp betrachtet haben sich kombinierte Superkondensatoren als dominierende Kraft erwiesen und den größten Marktanteil von 26,6 % im Superkondensatorenmarkt erreicht.

- Basierend auf dem Elektrodenmaterial dominieren kohlenstoffbasierte Superkondensatoren weiterhin den Markt mit einem Marktanteil von über 43,9 %.

- Gemessen an der Kapazität führt das Segment mit niedriger Kapazität mit einem beträchtlichen Anteil von 45,4 %.

- Branchenbezogen behält die Unterhaltungselektronikbranche eine bedeutende Marktpräsenz und erreicht einen Marktanteil von 41,70%.

- Der asiatisch-pazifische Raum wird mit einem Umsatzanteil von über 54,40 % weiterhin der wichtigste Akteur auf dem globalen Markt bleiben.

Was ist ein Superkondensator?

Superkondensatoren sind Energiespeicher mit hoher Kapazität, die die Vorteile herkömmlicher Kondensatoren und wiederaufladbarer Batterien vereinen. Sie speichern Energie elektrostatisch über Doppelschichtkapazität an den Grenzflächen zwischen Elektrode und Elektrolyt anstatt durch chemische Reaktionen. Sie bieten eine 10- bis 100-mal höhere Energiedichte pro Masseneinheit als Elektrolytkondensatoren, mit schnellen Lade- und Entladezeiten (Sekunden), über einer Million Zyklen und einer überlegenen Leistungsdichte, jedoch einer geringeren Energiedichte als Batterien

Die globale Energiespeicherlandschaft hat sich von der einfachen Debatte Batterie versus Kondensator weiterentwickelt. Bis Ende 2025 wird sich der Markt für Superkondensatoren zu einer kritischen Infrastruktur für die elektrifizierte Welt entwickelt haben, die durch einen regen grenzüberschreitenden Handel und einen intensiven Technologiewettbewerb zwischen den führenden Herstellern gekennzeichnet ist.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wo finden sie die meisten Anwendungsfälle?

Die wichtigsten Anwendungsgebiete von Superkondensatoren umfassen regenerative Bremsung in Elektrofahrzeugen und Schienenfahrzeugen, Netzfrequenzregelung, USV-Anlagen für Rechenzentren, Pitchregelung von Windkraftanlagen, Elektrifizierung von Schwermaschinen, IoT-Sensoren und Schnellladung für urbane Mobilität. Sie ermöglichen unterbrechungsfreie Leistungsspitzen und eine wartungsfreie Lebensdauer. In den letzten Jahren ist die Nachfrage nach diesen Geräten aufgrund von Elektrifizierungsvorschriften, der Integration erneuerbarer Energien und KI-Anwendungen, die sofortige Leistung erfordern, stark gestiegen. Erweiterungen wie die 12-Millionen-Zellen-Fabrik von Skeleton und Chinas 100-MW-Hybridkraftwerke bis 2025 lösen Lieferkettenprobleme, senken Kosten (Amortisation innerhalb von 7 Jahren) und tragen zur Nachhaltigkeit ohne Kobalt bei.

Wie ist der Markt aktuell positioniert?

Die Produktionsausweitungen in Europa und Asien bis 2025 haben den globalen Superkondensatorenmarkt grundlegend verändert, langjährige Lieferengpässe beseitigt und den Sektor für ein beschleunigtes Wachstum positioniert. Die 220 Millionen Euro teure „SuperFactory“ von Skeleton Technologies in Leipzig produziert nun jährlich 12 Millionen Zellen – das 40-Fache der vorherigen Produktionsmenge. Fortschrittliche Zellchemie ermöglicht über 50.000 Ladezyklen und Ladezeiten von unter 90 Sekunden. Diese Innovationen finden Anwendung in elektrifizierten Transportsystemen, im Bergbau und in Rechenzentren und erzielen branchenübergreifend eine unübertroffene Langlebigkeit und thermische Sicherheit.

Die weltweite Dynamik beim Einsatz von Superkondensatoren ist besonders bei Großkraftwerken und industriellen Anwendungen deutlich erkennbar. Chinas 100-MW-Hybrid-Superkondensatorkraftwerk in Shanxi setzt neue Maßstäbe für die Echtzeit-Netzfrequenzregelung (Reaktionszeit: 0,001 s). Modelle mit kurzer Amortisationszeit und schützende Hybridzyklen stärken das Vertrauen der Investoren, während Schwermaschinen und Schienensysteme durch schnelles Aufladen und regenerative Energierückgewinnung Produktivitätssteigerungen erzielen. Auch Windparkbetreiber profitieren: Dank extrem langlebiger Kondensatormodule reduzieren sie den Wartungsaufwand auf See, verlängern die Lebensdauer der Turbinen und senken so die Betriebskosten.

Welche lukrativen Chancen bietet der Markt für Superkondensatoren?

Technologische Innovationen und ethische Beschaffung eröffnen neue Horizonte. Materialinnovationen – von Graphen bis hin zu Kohlenstoffnanoröhren-Elektroden – treiben die Energiedichte auf über 400 Wh/kg und reduzieren gleichzeitig den Lithiumverbrauch sowie die Abhängigkeit von Kobalt und Nickel. Miniaturisierte Zellen ermöglichen wartungsfreies IoT und intelligente Zähler, während KI-Rechenzentren Hochleistungs-Superkondensatoren einsetzen, um Arbeitslasten ohne Ausfallzeiten zu stabilisieren. Dank wachsender Produktionskapazitäten in Europa, skalierbarer chinesischer Infrastruktur und nachhaltigkeitsorientierter Investitionen tritt der Superkondensatorenmarkt in eine Phase der kommerziellen Reife ein und schlägt eine Brücke zwischen Elektrifizierung, Automatisierung und der weltweiten Resilienz gegenüber sauberer Energie.

Welche Nationen treiben die Nachfrage auf dem Markt für Superkondensatoren an und wer sind die wichtigsten Importeure?

Während die Produktion konzentriert ist, ist die Nachfrage global verteilt und wird von spezifischen industriellen Bedürfnissen getrieben. China, trotz seiner Stellung als Produktionsmacht, bleibt ein Hauptimporteur von hochwertigen, spezialisierten Superkondensatoren (insbesondere Graphen-basierten Einheiten) zur Unterstützung seiner massiven Elektrofahrzeug- und Netzinfrastruktur. Im Jahr 2025 stiegen Chinas Importe von Hochspannungs-Superkondensatormodulen im Vergleich zum Vorjahr um 14 %, vor allem um ein Netz zu versorgen, das mittlerweile 1.600 GW erneuerbarer Energien integriert.

Deutschland ist der zweitgrößte Importeur von Superkondensatoren, angetrieben durch den Übergang der Automobilindustrie zu 48-V-Mild-Hybrid-Systemen. Deutsche OEMs importierten allein im Jahr 2025 Superkondensatoren im Wert von rund 450 Millionen US-Dollar, um die Lieferketten für Start-Stopp- und regenerative Bremssysteme zu sichern. Die USA folgen dicht dahinter mit einem deutlichen Anstieg der Beschaffung um 22 %, bedingt durch Anwendungen im Verteidigungsbereich und die Stromversorgung von Rechenzentren für KI-Cluster. Auch aufstrebende Volkswirtschaften wie Indien drängen auf den Markt und importieren spezialisierte Pitch-Control-Module für den Windenergiemarkt, der in diesem Jahr 12 GW an Kapazität hinzugewonnen hat. Die Handelsströme sind klar definiert: Standardzellen werden aus Asien exportiert , während Hochleistungszellen mit hohem IP-Anteil in moderne Produktionszentren fließen.

Was sind die „Wundermaterialien“, die die Produktion antreiben?

Die Rohstofflieferkette im Superkondensatorenmarkt hat sich deutlich von landwirtschaftlichen Nebenprodukten hin zu synthetischen Innovationen verlagert.

- Elektrodenmaterialien (Der aktive Kern): Aktivkohle aus Kokosnussschalen ist aufgrund ihrer Kosten weiterhin Marktführer und macht 65 % des Marktvolumens aus. Im Premiumsegment hat sich der Fokus jedoch auf Graphen und Kohlenstoffnanoröhren (CNTs) verlagert. Ab 2025 ermöglicht „gebogenes Graphen“ Oberflächen von über 2.000 Quadratmetern pro Gramm, wodurch die Energiedichte sich der Marke von 65 Wh/kg annähern kann.

- Elektrolyte: Acetonitril (ACN) und Propylencarbonat (PC) gelten als Industriestandard. Seit 2025 werden jedoch ionische Flüssigkeiten kommerziell eingesetzt, wodurch die Nennspannung von den üblichen 2,7 V auf stabile 3,0 V pro Zelle angehoben wurde. Diese Erhöhung um 0,3 V verbessert die Energiedichte um etwa 23 %.

- Separatoren: Standard sind Separatoren auf Zellulose- und Polymerbasis, aber keramisch beschichtete Separatoren werden in Elektrofahrzeuganwendungen bereits zu 30 % eingesetzt, um eine thermische Schrumpfung bei Temperaturen über 150 °C zu verhindern.

Wo befinden sich die globalen Produktionszentren?

China ist nach wie vor unangefochtener Marktführer im globalen Superkondensatorenmarkt und kontrolliert rund 48 % der weltweiten Produktionskapazität. Die Marktführerschaft konzentriert sich auf Provinzen wie Jiangsu und Guangdong, wo enorme Skaleneffekte die Stückkosten für kleine Zellen auf 0,05 US-Dollar gesenkt haben.

Deutschland hat seine Position als Technologiezentrum jedoch gefestigt. Mit der Inbetriebnahme von Anlagen wie der Leipziger Superfabrik von Skeleton (mit einer Jahresproduktion von 12 Millionen Zellen) dominiert Deutschland nun das margenstarke Segment. Japan behauptet seine starke Position bei Präzisions- und Industriekondensatoren und exportiert über 35 % seiner heimischen Produktion. Die USA verlagern ihrerseits Produktionskapazitäten zurück ins Inland, angetrieben durch den Boom in der Herstellung von Trockenbatterieelektroden. Die heimische Produktion soll bis 2025 um 18 % steigen, um Lieferkettenrisiken zu minimieren.

Wer sind die drei besten Spieler und wie messen sie sich im Wettbewerb?

Der Wettbewerb auf dem globalen Markt für Superkondensatoren ist geprägt vom Wettlauf um Energiedichte und Kosteneffizienz.

- Skeleton Technologies (Deutschland/Estland): Skeleton Technologies ist mit seiner SuperBattery, die vollständig auf Nickel und Kobalt verzichtet, führend im Bereich gekrümmter Graphen-Superkondensatoren. Ende 2025 eröffnete das Unternehmen eine 220 Millionen Euro teure Superfabrik in Leipzig für Hochleistungsnetze und KI-Anwendungen. Die nachgewiesene Leistungsdichte erreicht dabei 26–36 kW/kg.

- Nippon Chemi-Con (Japan): Dieses Unternehmen ist führend in der Herstellung von industriellen Superkondensatoren wie DLCAP-Modulen, die in großen Anlagen Ströme bis zu 5.000 A mit Millionen von potenziellen Zyklen für Zuverlässigkeit in Kränen und im Bergbau bewältigen.

- CAP-XX (Australien): Spezialisiert auf dünne prismatische Superkondensatoren für IoT, bieten sie 3V-Zellen mit einer Dicke von nur 0,4-2,2 mm und einem Leckstrom von ~1 µA an, darunter Modelle wie DMV750.

Welche aktuellen Trends prägen den Markt für Superkondensatoren?

Der prägendste Trend des Jahres 2025 ist die Hybridisierung. Reine elektrische Doppelschichtkondensatoren (EDLCs) werden zunehmend durch Lithium-Ionen-Kondensatoren (LICs) ersetzt. Diese Hybride erreichen mittlerweile einen Marktanteil von 25 %, da sie die drei- bis vierfache Energiedichte herkömmlicher Superkondensatoren bieten.

Ein weiterer Aufschwung ist bei Struktursuperkondensatoren zu verzeichnen. Automobilforscher demonstrierten Ende 2024 Verbundwerkstoff-Karosserieteile, die Energie speichern und das Chassis somit in eine Batterie verwandeln. Obwohl sich diese Technologien noch in der Pilotphase befinden, stiegen die Ausgaben für Forschung und Entwicklung in diesem Segment bis 2025 um 35 %. Zudem beschleunigt sich der Trend zum oberleitungsfreien öffentlichen Nahverkehr; Städte ersetzen Oberleitungen durch Straßenbahnen mit Superkondensatoren, die sich in nur 20 Sekunden aufladen lassen. Dies führt zu einem jährlichen Wachstum von 15 % bei den Verkäufen von Modulen speziell für den Schienenverkehr.

Was sind die wichtigsten Herausforderungen, die das Marktwachstum gefährden?

Trotz des Optimismus steht der Markt für Superkondensatoren vor erheblichen Herausforderungen.

- Kostenwettbewerbsfähigkeit: Der Preis pro kWh bleibt die größte Hürde. Während Lithium-Ionen-Batterien bereits unter 90 USD/kWh kosten, liegen Superkondensatoren aufgrund des teuren Graphens und der komplexen Herstellung weiterhin zwischen 2.500 und 4.000 USD/kWh. Diese Preisdifferenz beschränkt ihren Einsatz auf energiekritische Anwendungen und schließt die Nutzung als Massenspeicher aus.

- Selbstentladungsraten: Die hohe Selbstentladung bleibt die Achillesferse der Technologie. Ein Standard-2025-Superkondensator kann 15 bis 20 % seiner Ladung pro Tag verlieren. Dies schränkt seine Eignung für Langzeitspeicheranwendungen physikalisch ein und begrenzt somit den gesamten adressierbaren Markt (TAM).

- Fragilität der Lieferkette: Die Umstellung auf hochreinen synthetischen Kohlenstoff führt zu neuen Engpässen. Mitte 2025 verursachte ein Mangel an Vorläufermaterialien für synthetisches Graphen einen Preisanstieg von 12 % bei High-End-Zellen. Dies zeigt, dass die Lieferkette noch nicht robust genug ist, um das prognostizierte jährliche Nachfragewachstum von 20 % zu bewältigen.

Segmentanalyse

Nach Systemtyp dominieren Hybridsysteme durch unübertroffene Leistungsdichte und Energiespeichersynergie

Kombinierte Superkondensatoren haben sich als dominierende Kraft etabliert und belegen mit 26,6 % den größten Marktanteil im Superkondensatorenmarkt. Diese Dominanz beruht auf ihrer Fähigkeit, die entscheidende Lücke zwischen der hohen Energiedichte von Batterien und der schnellen Leistungsabgabe von Kondensatoren zu schließen. Branchengrößen wie Skeleton Technologies und Siemens nutzen diese Entwicklung aktiv und errichten in Deutschland ein Werk mit einer geplanten Jahresproduktion von 12 Millionen Zellen ab 2024. Musashi Energy Solutions betreibt sein Werk in Hokuto mit einer Kapazität von 200.000 Einheiten im Jahr 2024 und strebt bis 2026 6,5 Millionen Einheiten an, um den steigenden Industriebedarf zu decken. Unternehmenszusammenschlüsse bestätigen diesen Trend zusätzlich, wie die Übernahme von Maxwell Technologies durch Clarios im November 2025 zur Integration dieser Hybridtechnologien belegt. Die kommerzielle Nachfrage ist stark, was sich unter anderem in dem 12,6 Millionen US-Dollar schweren Vertrag zeigt, den Skeleton mit Class8 Energy über Lkw-Module für den Superkondensatorenmarkt abgeschlossen hat.

Die Nachfrage nach diesen Hybridsystemen ist besonders hoch in der Automobil- und Rechenzentrumsbranche, wo Energierückgewinnung und -stabilisierung von entscheidender Bedeutung sind. Eaton präsentierte im Oktober 2025 eine 800-VDC-Architektur für KI-Rechenzentren, die diese Kondensatoren für schnelle Lade- und Entladezyklen nutzt. Honda und IndyCar kündigten im Juli 2024 eine Zusammenarbeit an, um Hybrid-Energierückgewinnungssysteme im Rennsport einzusetzen und deren hohe Zuverlässigkeit unter Beweis zu stellen. Weltweit entwickeln über 500 Unternehmen Systeme, die Lithium-Ionen-Batterien mit Superkondensatoren kombinieren, um den Stromfluss zu optimieren. Nippon Chemi-Con entwickelte im November 2024 flüssigkeitsgekühlte Kondensatoren speziell für die Wärmeableitung in KI-Servern. Der Markt für Superkondensatoren verzeichnet ein kontinuierliches Wachstum, da im Jahr 2024 weltweit über 10 Millionen Elektrofahrzeuge diese Systeme für schnelles Laden und Entladen nutzten.

Bei den Elektrodenmaterialien führen kostengünstige Kohlenstoffmaterialien die Produktion in globalen Fertigungszentren an

Basierend auf dem Elektrodenmaterial dominieren kohlenstoffbasierte Superkondensatoren weiterhin den Superkondensatorenmarkt mit einem Marktanteil von über 43,9 %. Hersteller bevorzugen diese Materialien, da Aktivkohle im Vergleich zu Metalloxiden ein hervorragendes Verhältnis von Leitfähigkeit, großer Oberfläche und Wirtschaftlichkeit bietet. Der weltweite Verbrauch von Elektrodenmaterialien überstieg 2023 22.500 Tonnen, wobei Aktivkohle den größten Anteil daran hatte. Über 15.000 Tonnen Aktivkohle wurden speziell für Energiespeicheranwendungen eingesetzt, um die steigenden Produktionsziele zu erreichen. Diese Materialien weisen eine enorme Oberfläche von ca. 2.500 Quadratmetern pro Gramm auf, was überlegene Energiespeicherkapazitäten ermöglicht. Biomassebasierter Kohlenstoff macht mittlerweile einen Großteil der Produktionsmittel aus und trägt so zur Ausrichtung der Fertigung auf umfassendere Umweltinitiativen bei.

Fortschrittliche Kohlenstoffformen wie Nanoröhren gewinnen zunehmend an Bedeutung und weisen eine Zugfestigkeit von 63 GPa und eine Leitfähigkeit von bis zu 1000 S/cm auf. Die weltweite Produktion von Graphenmaterialien für High-End-Anwendungen überstieg 2024 jährlich 1000 Tonnen und ermöglichte so die Fertigung hochwertiger Geräte. Die Patentaktivität ist weiterhin hoch: Allein im Jahr 2023 wurden über 170 neue Patentanmeldungen für Verbesserungen an Elektrodenmaterialien verzeichnet. Die Kosten für hochreine Aktivkohle sind in letzter Zeit gesunken, wodurch ihre Position gegenüber teuren Alternativen wie Rutheniumoxid weiter gefestigt wurde. Forschungsinstitute treiben die Innovation weiter voran, und flexible Graphenelektroden zeigten in Tests im Jahr 2024 signifikante Verbesserungen der Energiedichte. Der Markt für Superkondensatoren ist auf diese Kohlenstofftechnologien angewiesen, um die weltweit ausgelieferten 1,2 Milliarden Kondensatoreinheiten zu unterstützen.

Branchenübergreifend bleiben die Anforderungen an Schnellladung im Bereich der Unterhaltungselektronik bestehen

Branchenbezogen ist die Unterhaltungselektronikindustrie mit einem Marktanteil von 41,70 % ein bedeutender Akteur auf dem Superkondensatorenmarkt. Smartphone-Hersteller verbrauchten 2023 über 120 Millionen Einheiten, um leistungsstarke Funktionen wie ultraschnelles Laden und Blitzfotografie zu unterstützen. Der Trend zu schnellerer Stromversorgung führte in den letzten Jahren zur Markteinführung von 200 neuen Laptop- und Tablet-Modellen mit verbesserten Energiespeicherlösungen. Die Investitionen in Forschung und Entwicklung mit dem Ziel der Integration in die Unterhaltungselektronik erreichten 2023 500 Millionen US-Dollar. Ein wichtiger Durchbruch gelang am KIST in Korea, wo Forscher einen Kondensator entwickelten, der Geräte in Sekundenschnelle aufladen kann.

Wearable Technology bietet dem Superkondensatorenmarkt ein weiteres riesiges Wachstumsfeld. Verschiedene Fitness-Tracker und Smartwatches nutzen diese Komponenten zur Lastablösung. Das australische Unternehmen EnyGy brachte 2024 seinen Graphen-basierten „enyGcap“ auf den Markt, um kompakten Speicher für tragbare Elektronikgeräte bereitzustellen. Die 5G-Revolution treibt die Nachfrage weiter an, da Hochgeschwindigkeitsverbindungen hohe Leistungsspitzen erfordern, die Batterien allein kaum liefern können. Samsung SDI und Panasonic bleiben wichtige Zulieferer und bauen ihre Produktion aus, um den Bedarf der bis 2026 erwarteten 200 Millionen jährlich ausgelieferten Endgeräte zu decken. Innovationen wie Flash-Speicher-Backups schützen Nutzerdaten bei Stromausfall und machen diese Komponenten unverzichtbar. Der Superkondensatorenmarkt profitiert enorm vom kontinuierlichen Zyklus von Geräte-Upgrades und Funktionserweiterungen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Durch die hohe Kapazität treibt die große Anzahl von IoT-Geräten das Wachstum im Segment der Geräte mit niedriger Kapazität voran

Gemessen an der Kapazität dominiert das Segment der Superkondensatoren mit niedriger Kapazität den Markt mit einem beachtlichen Anteil von 45,4 %. Diese Dominanz ist auf die enorme Anzahl an Einheiten zurückzuführen, die für Speichersicherungen, Echtzeituhren und die kurzzeitige Leistungsaufnahme von IoT-Sensoren benötigt werden. Die weltweiten Auslieferungen aller Kondensatortypen überstiegen 2024 1,2 Milliarden Einheiten, wobei der Großteil in die Kategorie mit niedriger Kapazität fiel. Smart-Home-Ökosysteme sind ein Haupttreiber: 250 Millionen intelligente Geräte nutzen diese Komponenten bereits für eine zuverlässige Konnektivität. Panasonic begann Ende 2023 mit der Massenproduktion flexibler Mikro-Superkondensatoren, um speziell diesen boomenden IoT-Sektor zu bedienen. Medizinprodukte stellen eine wachsende Nische dar; Prognosen gehen von einem Einsatz von 15 Millionen Einheiten im Jahr 2025 für Implantate und tragbare Monitore aus.

Die technologische Miniaturisierung ermöglicht eine breite Integration, wie beispielsweise die Markteinführung des DMV750 von Cap-XX zeigt – eines prismatischen Superkondensators mit einer Bauhöhe von nur 2,2 Millimetern. Rund 400 Millionen 5G-fähige Geräte sind mittlerweile mit diesen Kondensatoren ausgestattet, um Lastspitzen bei der Datenübertragung abzufangen, ohne die Hauptbatterien zu entladen. Nichicon startete im Juli 2023 die Pilotproduktion biologisch abbaubarer Superkondensatoren mit dem Ziel, nachhaltige Einwegelektronik zu entwickeln. Radiale Bauformen, die typischerweise für geringe Kapazitäten geeignet sind, machen den Großteil des weltweiten Absatzvolumens aus. Auch Startups sind aktiv: Zwischen 2023 und 2024 wurden über 65 neue Wearables mit Mikrospeichereinheiten auf den Markt gebracht. Der Markt für Superkondensatoren profitiert von diesen kleinen, aber entscheidenden Bauteilen, die die Datenintegrität in Milliarden von Elektronikgeräten gewährleisten.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Dominanz im asiatisch-pazifischen Raum, verankert in chinesischer Größe und japanischer Präzision

Der asiatisch-pazifische Raum wird 2025 einen beeindruckenden Marktanteil von 54,40 % am globalen Superkondensatorenmarkt halten – eine Dominanz, die maßgeblich auf Chinas kontinuierlichem industriellen Ausbau beruht. Verstärkt wird Chinas Vormachtstellung durch die aggressive Integration von Superkondensatoren in das nationale Stromnetz, das mittlerweile über 1.600 GW an erneuerbarer Energiekapazität verwaltet. Hersteller in der Provinz Jiangsu haben die Produktionskosten für Kleinzellen erfolgreich auf 0,05 USD gesenkt und damit eine unüberwindbare Markteintrittsbarriere für ausländische Wettbewerber geschaffen.

Japan ergänzt dieses Volumen durch hochpräzise technische Fertigung. Nippon Chemi-Con gab bekannt, 2025 35 % seiner Hochleistungsmodule weltweit für die Elektrifizierung des Bergbaus auszuliefern. Südkorea spielt eine ebenso zentrale Rolle und investierte dieses Jahr 450 Milliarden KRW speziell in die Forschung und Entwicklung von Hybridkondensatoren zur Unterstützung seines Unterhaltungselektroniksektors. Das Zusammenspiel zwischen Chinas Produktionskraft und der technologischen Expertise seiner Nachbarn macht die Region zum unerschütterlichen Motor der globalen Lieferkette.

Nordamerika konzentriert sich auf die Ausfallsicherheit von Rechenzentren und Innovationen im Verteidigungsbereich

Nordamerika sichert sich seine starke Marktposition im globalen Superkondensatorenmarkt nicht durch schiere Produktionsmengen, sondern durch hochwertige Anwendungen im Verteidigungsbereich und in kritischen Infrastrukturen. Der US-Markt boomt derzeit aufgrund eines Anstiegs der Beschaffung für Hyperscale-Rechenzentren um 22 % im Vergleich zum Vorjahr. Da die Leistungsdichte von KI-Serverracks im Jahr 2025 100 kW erreichen wird, haben sich Superkondensatoren zur Standardlösung für die Leistungsreduzierung („Power Shaving“) entwickelt, um Netzstrafen zu vermeiden. Auch die Verteidigungsausgaben spielen eine entscheidende, wenn auch weniger beachtete Rolle: Das US-Verteidigungsministerium hat für 2025 180 Millionen US-Dollar für die Entwicklung von Produktionskapazitäten für elektromagnetische Bauteile bereitgestellt, was den heimischen Lieferketten für Kondensatoren direkt zugutekommt.

Darüber hinaus hat die strategische Förderung der Technologie für Trockenbatterieelektroden die heimische Produktionsleistung um 18 % gesteigert, die Abhängigkeit von asiatischen Importen deutlich verringert und die strategische Energieunabhängigkeit der Region gefestigt.

Europa treibt das Wachstum durch Automobilvorgaben und umweltfreundliche Fertigung voran

Europa differenziert sich im globalen Markt durch strenge Umweltauflagen und fortschrittliche Automobiltechnik. Deutschland ist hierbei führend, unterstützt durch das Werk von Skeleton Technologies in Leipzig, das jährlich 12 Millionen Zellen produziert, um die lokale Nachfrage zu decken. Der Automobilsektor der Region bleibt der Hauptabnehmer und importiert bis 2025 Zellen im Wert von rund 450 Millionen US-Dollar, um die Euro-7-Abgasnormen mittels 48-V-Mild-Hybrid-Systemen zu erfüllen.

Darüber hinaus treiben europäische Bahnbetreiber die Dekarbonisierung massiv voran; die rasche Einführung oberleitungsloser Straßenbahnen hat zu einem Anstieg der Modulverkäufe im Regionalverkehr um 15 % geführt. Die öffentliche Förderung ist weiterhin solide: Kürzlich wurden 50 Millionen Euro in finnische Pilotanlagen investiert, um eine lithiumunabhängige Lieferkette zu sichern und Europa als globales Zentrum für nachhaltige und ethische Energieinnovationen zu erhalten.

Aktuelle Entwicklungen auf dem globalen Superkondensatorenmarkt

- ATX Networks stellt Areca Hybrid-Superkondensatormodule vor (August 2025)

ATX Networks kündigte auf der Fiber Connect die Markteinführung der Areca Hybrid-Superkondensatormodule der Gruppe 31 an, die für die Notstromversorgung von Telekommunikationsnetzen entwickelt wurden. Diese IP65-zertifizierten Module bieten hohe Zuverlässigkeit ohne Risiko eines thermischen Durchgehens, verfügen über Bluetooth-Überwachung für Echtzeitstatus und ermöglichen einen schnellen Einsatz in rauen Umgebungen, wodurch die Netzwerkverfügbarkeit und -stabilität verbessert werden. - Clarios sichert sich ersten Superkondensator-Auftrag (Januar 2025)

Clarios, ein führender Anbieter von Niedervoltbatterien, hat seinen ersten Automobilauftrag für 12V/48V-Superkondensatoren gewonnen. Integriert in AGM-Batterien ermöglichen sie Steer-by-Wire-Sicherheit und regeneratives Bremsen in softwaredefinierten Fahrzeugen und erfüllen so die steigenden Anforderungen an Leistung und Nachhaltigkeit bei gleichzeitig effizientem Energiemanagement. - Astound setzt ATX Areca-Superkondensatoren ein (September 2025)

Astound Broadband hat die Areca-Hybrid-Superkondensatoren von ATX in seinem gesamten Netzwerk implementiert und damit seine Energiestrategie revolutioniert. Dies verbessert die Zuverlässigkeit der Notstromversorgung, die Betriebseffizienz und die Nachhaltigkeit und setzt neue Maßstäbe für die Telekommunikationsinfrastruktur, indem Ausfallzeiten minimiert und umweltfreundliche Betriebsabläufe unterstützt werden. - Musashi Energy Solutions' ESS400 UL-Zertifizierung (März 2025):

Musashi Energy Solutions erhielt die UL-1973-Zulassung für sein ESS400-System mit prismatischen Hybrid-Superkondensatorzellen. Mit einer Lebensdauer von 20 Jahren, Millionen von Ladezyklen, schnellem Laden und Entladen sowie höherer Sicherheit als Lithium-Ionen-Batterien ist es ideal für Rechenzentren und Hochleistungsanwendungen. - VINATech kooperiert mit ONiO für IoT (Juli 2025)

VINATech hat sich mit ONiO zusammengetan, um batterielose IoT-Stromversorgung auf Basis von Hy-Cap-Superkondensatoren zu entwickeln. Diese bieten schnelles Laden und Entladen, lange Lebensdauer und Stabilität unter extremen Bedingungen. Sie versorgen Geräte wie Preisschilder und Sensoren durch Energiegewinnung mit Strom und reduzieren so den Wartungsaufwand für einen nachhaltigen IoT-Einsatz.

Führende Unternehmen auf dem Markt für Superkondensatoren:

- ADA TECHNOLOGIES, INC

- Beijing HCC Energy

- CD Aero, LLC

- Cornell Dubilier

- Eaton Corporation plc

- FW Webb Company

- Jinzhou Kaimei Power Co. Ltd (KAM)

- Liaoning Brother Electronics Technology Co. Ltd

- Murata Manufacturing Co., Ltd.

- Nippon Chemi-Con Corporation

- Shanghai Pluspark Electronics Co. Ltd.

- Shenzhen Topmay Electronic Co., Ltd

- Skeleton Technologies Inc.

- Systematic Power Manufacturing, LLC

- AVX

- Tesla, Inc

- Weitere wichtige Akteure

Marktsegmentierungsübersicht:

Nach Typ

- Knopfzellen-Superkondensatoren

- Wicklung von Superkondensatoren

- Kombinierte Superkondensatoren

- Modul-Superkondensatoren

- Hochtemperatur-Superkondensatoren

- Hybrid-Superkondensatoren

Nach Elektrodenmaterial

- Superkondensatoren auf Kohlenstoffbasis

- Superkondensatoren auf Metalloxidbasis

- Superkondensatoren auf Basis leitfähiger Polymere

- Superkondensatoren auf Verbundwerkstoffbasis

Durch Kapazität

- Niedrig (0,1 µF–400 F)

- Mittel (400–900 °F)

- Hoch (900°F–1300°F)

Nach Branchen

- Automobil

- Energie

- Unterhaltungselektronik

- Luft- und Raumfahrt & Verteidigung

- Gesundheitspflege

- Andere

Nach Region

Nordamerika

- UNS

- Kanada

- Mexiko

Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 5,46 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 55,51 Milliarden US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 26.1% |

| Abgedeckte Segmente | Nach Typ, nach Elektrodenmaterial, nach Kapazität, nach Branche, nach Region |

| Wichtige Unternehmen | ADA TECHNOLOGIES, INC., Beijing HCC Energy, CD Aero, LLC, Cornell Dubilier, Eaton Corporation plc, FW Webb Company, Jinzhou Kaimei Power Co. Ltd. (KAM), Liaoning Brother Electronics Technology Co. Ltd., Murata Manufacturing Co., Ltd., Nippon Chemi-Con Corporation, Shanghai Pluspark Electronics Co. Ltd., Shenzhen Topmay Electronic Co., Ltd., Skeleton Technologies Inc., Systematic Power Manufacturing, LLC, AVX, Tesla, Inc., Weitere wichtige Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Nein, sie werden Batterien nicht zur Energiespeicherung (Reichweite) ersetzen, sondern zur Energieverwaltung. Während Batterien hervorragend Energie speichern (Wh/kg), zeichnen sich Superkondensatoren durch ihre schnelle Energieabgabe aus (W/kg). Das zukunftsweisende Modell im Jahr 2025 ist die Hybridisierung: Superkondensatoren werden eingesetzt, um Lastspitzen (wie Beschleunigung oder Netzstabilisierung) abzufangen. Dies schont die Batterie und verdoppelt ihre Lebensdauer.

Der Vergleich von Superkondensatoren anhand der Kosten pro kWh ist irreführend, da sie nicht nach ihrer Kapazität, sondern nach ihrer Leistung und Lebensdauer verkauft werden. Obwohl sie über 2.500 USD pro kWh kosten (gegenüber 90 USD bei Lithium-Ionen-Akkus), sind ihre Kosten pro Ladezyklus praktisch null. Mit einer Lebensdauer von 50.000 bis 1 Million Zyklen (gegenüber 3.000 bei Batterien) sind die Gesamtbetriebskosten (TCO) über 15 Jahre bei Anwendungen mit hoher Zyklenzahl oft 40 % niedriger.

Sie dienen als Millisekundenbrücke. Da KI-Serverracks im Jahr 2025 Leistungsdichten von 100 kW erreichen werden, können plötzliche Lastspitzen herkömmliche Sicherungen auslösen. Superkondensatoren sorgen für eine sofortige Glättung der Leistung (Abbau von Lastspitzen) und überbrücken die 15 bis 60 Sekunden lange Lücke zwischen einem Netzausfall und dem Anlauf des Dieselgenerators – ein Zeitfenster, in dem Batterien aufgrund thermischer Belastung zu schnell verschleißen.

Das Problem der Energiedichte wurde gelöst. Herkömmliche Aktivkohle begrenzt die Leistung, doch kommerzielle Graphenzellen, die ab 2025 verfügbar sein werden, nutzen Oberflächen von 2.000 m²/g und ermöglichen so Leistungsdichten von 10 kW/kg. Diese Materialinnovation versetzt europäische Unternehmen wie Skeleton Technologies in die Lage, Zellen herzustellen, die klein genug für Elektrofahrzeuge, aber gleichzeitig leistungsstark genug für die Netzstabilisierung sind – eine Herausforderung für asiatische Großserienhersteller.

Ja. Im Gegensatz zu Lithium-Ionen-Akkus sind moderne Superkondensatoren weitgehend frei von Konfliktmineralien. Der Fertigungsstandard von 2025 sieht den vollständigen Verzicht auf Kobalt, Nickel und Graphit in den Aktivmaterialien vor. Selbst Hybridvarianten enthalten weniger als 5 % Lithium. Sie basieren hauptsächlich auf Kohlenstoff (synthetisch oder organisch) und Aluminium, wodurch die Lieferketten deutlich widerstandsfähiger gegenüber geopolitischen Krisen sind.

Geschwindigkeit. Solar- und Windenergie verursachen Netzfrequenzschwankungen, die im Millisekundenbereich auftreten. Batterien reagieren chemisch zu langsam, um ohne Leistungsverlust sofort zu reagieren. Superkondensatoren hingegen reagieren in 0,001 Sekunden. Das Shanxi-Projekt 2025 (100 MW) hat bewiesen, dass die Kombination von Superkondensatoren mit erneuerbaren Energien es dem Netz ermöglicht, 1,6 GW an schwankender Energie aufzunehmen, indem Spannungsschwankungen sofort ausgeglichen werden.

Die geringe Leckstromdichte stellt nach wie vor die größte Einschränkung der Technologie für die Langzeitspeicherung von Superkondensatoren dar. Ein Superkondensator kann im Leerlauf täglich 15–20 % seiner Energie verlieren. Innovationen bei Elektrolyten mit geringer Leckstromdichte, die bis 2025 entwickelt wurden, haben dieses Problem jedoch für bestimmte Branchen (wie das Internet der Dinge) abgemildert und die Leckstromdichte auf 1 µA reduziert. Für Netz- und Fahrzeuganwendungen wird das Problem dadurch gelöst, dass die Kondensatoren im Dauerbetrieb und nicht zur statischen Speicherung eingesetzt werden.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |