Marktszenario

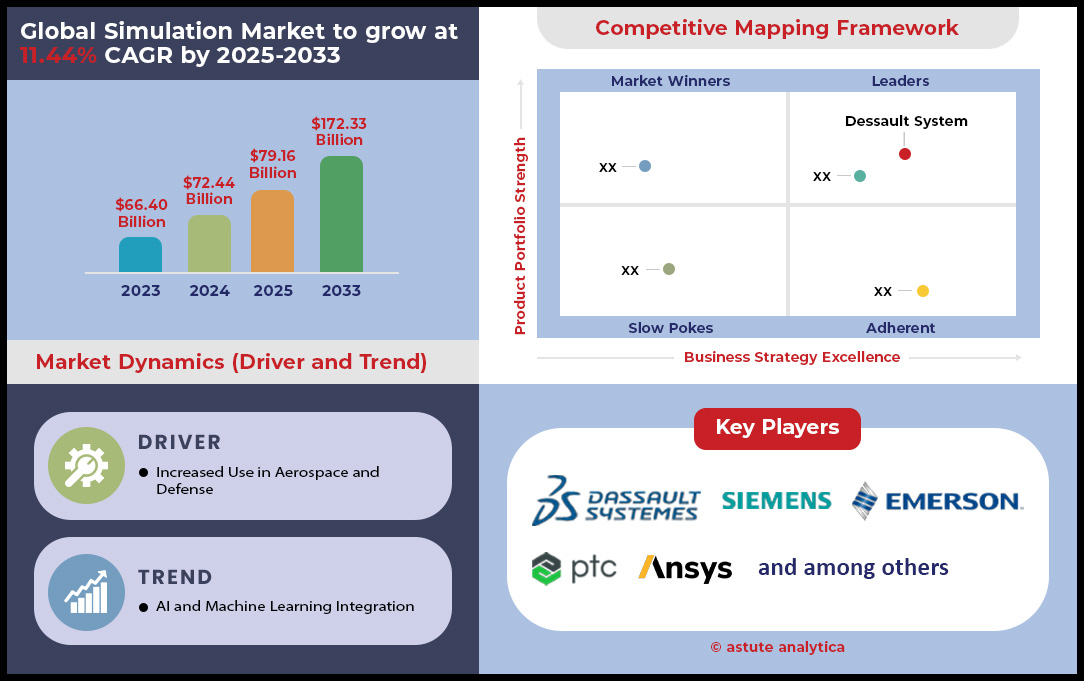

Der Markt für Simulationen wurde im Jahr 2024 auf 72,44 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 172,33 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,44 % im Prognosezeitraum 2025–2033 entspricht.

Simulationen bilden reale Prozesse und Systeme mithilfe von Computermodellen nach und ermöglichen es Unternehmen, Szenarien zu testen, Abläufe zu optimieren und Ergebnisse ohne reale Risiken vorherzusagen. Der Simulationsmarkt verzeichnet ein beispielloses Wachstum, das vor allem durch Initiativen zur digitalen Transformation in verschiedenen Branchen getrieben wird. Zu den wichtigsten Nachfragefaktoren zählen der Bedarf an kosteneffizienten Schulungslösungen – Unternehmen sparen durch virtuelle Schulungsprogramme 2.500 US-Dollar pro Mitarbeiter – und die Möglichkeit, Produktentwicklungszyklen um 8.750 Stunden jährlich zu verkürzen. Fertigungsgiganten wie Boeing nutzen Simulationen zur Optimierung von Montagelinien und erzielen so operative Einsparungen von 12,3 Milliarden US-Dollar. Gesundheitseinrichtungen setzen medizinische Simulationstrainings ein, die die Anzahl von Verfahrensfehlern um 42.000 pro Jahr reduzieren. Das Zukunftspotenzial bleibt vielversprechend, da neue Technologien den Simulationsmarkt grundlegend verändern. Cloudbasierte Simulationsplattformen werden bis 2028 voraussichtlich 8,9 Milliarden US-Dollar Umsatz generieren, während KI-integrierte Simulationstools einen Marktwert von 6,45 Milliarden US-Dollar erreichen könnten. Die Einführung von Industrie 4.0 treibt die Nachfrage nach digitalen Zwillingssimulationen an. Automobilhersteller investieren jährlich 3,2 Milliarden US-Dollar in virtuelle Prototypen. Zu den prominenten Anwendungsfällen zählen die Optimierung von Luft- und Raumfahrtkonstruktionen, wo Airbus durch aerodynamische Simulationen 890 Millionen US-Dollar einsparte, Stadtplanungsinitiativen, die Verkehrsflussmodelle für 2.340 Städte weltweit nutzen, und pharmazeutische Wirkstoffforschungsprozesse, die die Entwicklungskosten um 450 Millionen US-Dollar pro zugelassenem Medikament senken. Rüstungsunternehmen investieren jährlich 7,65 Milliarden US-Dollar in Kampfsimulationssysteme, während Energieunternehmen 4,32 Milliarden US-Dollar in Technologien zur Reservoirsimulation investieren.

Zu den Schlüsseltechnologien, die den Simulationsmarkt revolutionieren, zählen Quantencomputer mit einem erwarteten Rechenwert von 5,8 Milliarden US-Dollar, Echtzeit-Raytracing mit Visualisierungsverbesserungen im Wert von 2,1 Milliarden US-Dollar und haptische Feedbacksysteme mit Trainingsanwendungen im Wert von 1,45 Milliarden US-Dollar. Die wichtigsten Anwendungsbereiche umfassen Testumgebungen für autonome Fahrzeuge (9,2 Milliarden US-Dollar), chirurgische Trainingssimulatoren (3,75 Milliarden US-Dollar) und Klimamodellierungssysteme (6,89 Milliarden US-Dollar für die Umweltforschung). Marktanalysten prognostizieren, dass die globale Simulationsbranche bis 2035 ein Volumen von über 41,5 Milliarden US-Dollar erreichen wird, wobei der asiatisch-pazifische Raum mit 15,6 Milliarden US-Dollar einen entscheidenden Beitrag leisten wird. Treiber dieses Wachstums sind die Digitalisierung der Fertigung und Infrastrukturentwicklungsinitiativen, die hochentwickelte prädiktive Modellierungsfähigkeiten erfordern.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: KI-Integration revolutioniert Simulationsgenauigkeit und Systemoptimierungsfähigkeiten

Der Simulationsmarkt befindet sich im Umbruch, da Technologien der künstlichen Intelligenz (KI) die Möglichkeiten der computergestützten Modellierung und die Vorhersagegenauigkeit grundlegend verbessern. Führende Unternehmen investieren jährlich 4,87 Milliarden US-Dollar in KI-gestützte Simulationsplattformen. Firmen wie NVIDIA entwickeln fortschrittliche neuronale Netzwerkarchitekturen, die die Simulationsverarbeitungszeit von 48 auf 3,5 Stunden reduzieren. Fertigungsgiganten wie Toyota und General Electric haben KI-gestützte digitale Zwillinge implementiert und durch vorausschauende Wartungssimulationen Betriebskosteneinsparungen in Höhe von 892 Millionen US-Dollar erzielt. Die Integration ermöglicht die Parameteroptimierung in Echtzeit. Luft- und Raumfahrtunternehmen berichten von 12.400 abgeschlossenen Designiterationen pro Monat, verglichen mit 1.200 Iterationen mit traditionellen Methoden. Die Investitionen in KI-gestützte Simulationslösungen erreichten 2024 8,35 Milliarden US-Dollar. Pharmaunternehmen investierten 2,18 Milliarden US-Dollar speziell in Simulationen zur Wirkstoffforschung, die täglich 450.000 Molekülkombinationen analysieren.

Maschinelle Lernalgorithmen revolutionieren die Genauigkeit von Simulationen, indem sie historische Daten von 85.000 Industriesensoren gleichzeitig verarbeiten. Dies ermöglicht prädiktive Modelle, die Geräteausfälle bis zu 720 Stunden im Voraus vorhersagen. Automobilhersteller haben 3,46 Milliarden US-Dollar in KI-gestützte Crashtest-Simulationen investiert und führen jährlich virtuelle Tests an 15.800 Designvarianten durch, wodurch die Kosten für physische Prototypen um 125 Millionen US-Dollar gesenkt werden konnten. Der Simulationsmarkt profitiert von neuronalen Netzwerkarchitekturen, die Simulationsparameter anhand von realen Rückmeldungen anpassen. Energieunternehmen berichten von Einsparungen in Höhe von 567 Millionen US-Dollar durch KI-optimierte Reservoirsimulationen. Führende Technologieanbieter wie Microsoft und Amazon Web Services haben spezialisierte KI-Simulationsdienste eingeführt und generieren damit gemeinsam einen Umsatz von 1,92 Milliarden US-Dollar. 3.200 Unternehmenskunden nutzen diese fortschrittlichen Rechenkapazitäten für die Modellierung und Optimierung komplexer Systeme.

Trend: CAD-Simulation und numerische Strömungsmechanik dominieren die Softwaresegmente

Computergestützte Design-Simulationslösungen dominieren den Simulationsmarkt und generieren jährlich Umsätze von 7,23 Milliarden US-Dollar. Ingenieurbüros setzen zunehmend auf integrierte Design-to-Simulation-Workflows. Autodesk und Dassault Systèmes sind Marktführer in diesem Segment und betreuen weltweit 42.000 Fertigungsunternehmen, die CAD-integrierte Simulationstools für Strukturanalysen, thermische Modellierung und Bewegungsstudien nutzen. Allein die Automobilindustrie investiert jährlich 2,89 Milliarden US-Dollar in CAD-Simulationssoftware. Dadurch können Ingenieure monatlich 8.500 Designkonzepte ohne physische Prototypen validieren. Anwendungen der numerischen Strömungsmechanik (CFD) haben sich über die traditionelle Luft- und Raumfahrt hinaus erweitert. Rechenzentrumsbetreiber investieren 456 Millionen US-Dollar in CFD-Simulationen, um die Kühlsysteme in 1.250 Einrichtungen weltweit zu optimieren. Die Konvergenz von CAD- und Simulationsfunktionen im Simulationsmarkt hat die Produktentwicklungszyklen für Hersteller von Unterhaltungselektronik um 4.200 Stunden pro Jahr verkürzt.

Der Umsatz mit CFD-Software erreichte 2024 4,15 Milliarden US-Dollar. Treiber dieses Wachstums war die Nachfrage von Unternehmen im Bereich erneuerbarer Energien, die die Leistung von Windkraftanlagen an 18.000 Standorten weltweit analysierten. ANSYS Fluent und Siemens STAR-CCM+ dominieren dieses Segment und verarbeiten monatlich 2,8 Millionen Simulationsfälle für Kunden, die von Formel-1-Teams zur Optimierung der Aerodynamik bis hin zu biomedizinischen Unternehmen zur Entwicklung von Beatmungssystemen reichen. Der Simulationsmarkt verzeichnet eine zunehmende Nutzung cloudbasierter CFD-Lösungen. 892 Millionen US-Dollar wurden in Hochleistungsrechnerinfrastruktur investiert, die 125.000 gleichzeitige Simulationen ermöglicht. Schiffbauunternehmen nutzen CFD-Simulationen zur Optimierung des Schiffsrumpfdesigns und erzielen so jährliche Kraftstoffeinsparungen von 234 Millionen US-Dollar bei 3.400 Handelsschiffen. Anwendungen im Gesundheitswesen stellen ein wachsendes Segment dar: 567 Millionen US-Dollar werden für Blutflusssimulationen bereitgestellt, die die Entwicklung von 45.000 Medizingeräten jährlich unterstützen.

Herausforderung: Marktfragmentierung mit stark schwankenden CAGR-Prognosen von 6,4 % bis 14,0 %

Der Simulationsmarkt steht aufgrund seiner Fragmentierung über verschiedene Branchen, geografische Regionen und Technologieplattformen hinweg vor erheblichen Herausforderungen. Dies führt zu Unsicherheit bei der Bewertung langfristiger Investitionsstrategien. Marktforschungsunternehmen berichten von widersprüchlichen Bewertungen zwischen 16,2 Milliarden US-Dollar und 23,4 Milliarden US-Dollar für das Jahr 2024, wobei die Wachstumsprognosen je nach Methodik und Marktsegmentierungsansatz um 7,6 Prozentpunkte variieren. Diese Fragmentierung betrifft 8.500 Softwareanbieter, die in spezialisierten Nischen konkurrieren – von der ereignisdiskreten Simulation mit 2,34 Milliarden US-Dollar bis hin zur agentenbasierten Modellierung mit 1,89 Milliarden US-Dollar. Regionale Unterschiede verschärfen die Herausforderung: Der nordamerikanische Markt mit einem Wert von 7,85 Milliarden US-Dollar weist andere Wachstumspfade auf als der asiatisch-pazifische Raum mit 5,42 Milliarden US-Dollar. Investitionsentscheidungen werden durch diese Varianz im Simulationsmarkt komplex und beeinflussen die Risikokapitalallokation von 3,2 Milliarden US-Dollar in 450 Startups im Bereich Simulationstechnologie.

Die Akteure kämpfen mit Standardisierungsproblemen, da 15.000 Unternehmenskunden inkompatible Simulationsplattformen nutzen. Dies führt zu Datensilos und jährlichen Produktivitätsverlusten von 945 Millionen US-Dollar. Die Fragmentierung erstreckt sich auch auf die Preismodelle: Abonnementbasierte Dienste mit einem Umsatz von 4,67 Milliarden US-Dollar konkurrieren mit unbefristeten Lizenzen im Wert von 6,23 Milliarden US-Dollar, was die Berechnung der Gesamtbetriebskosten für Einkaufsabteilungen erschwert. Konsolidierungsversuche in der Branche führten innerhalb von 24 Monaten zu Fusionen und Übernahmen im Wert von 8,9 Milliarden US-Dollar. Dennoch bleibt der Simulationsmarkt unter 125 großen Anbietern aufgeteilt, die jeweils weniger als 800 Millionen US-Dollar Jahresumsatz erzielen. Diese Fragmentierung trifft insbesondere kleine und mittlere Unternehmen (KMU): 32.000 Unternehmen verschieben die Einführung von Simulationen aufgrund unklarer ROI-Prognosen. Dies entspricht einem ungenutzten Marktpotenzial von 2,1 Milliarden US-Dollar, da die Akteure auf eine klarere Marktentwicklung und Standardisierungsinitiativen warten.

Segmentanalyse

Technologie im Fokus: Virtual-Reality-Simulatoren revolutionieren Training und Design branchenübergreifend weltweit

Virtual-Reality-Simulatoren dominieren den Simulationsmarkt mit einem Marktanteil von über 37,52 %. Revolutionäre Trainingsanwendungen generieren jährlich 8,67 Milliarden US-Dollar Umsatz in den Bereichen Medizin, Luftfahrt und Militär. Gesundheitseinrichtungen betreiben 15.600 VR-Chirurgiesimulatoren im Wert von 3,45 Milliarden US-Dollar, die es 285.000 Medizinern ermöglichen, komplexe Eingriffe ohne Patientenrisiko zu üben. Luftfahrt-Trainingszentren investieren 2,89 Milliarden US-Dollar in VR-Flugsimulatoren mit voller Bewegungsdarstellung und ersetzen damit herkömmliche Geräte im Wert von 12 Milliarden US-Dollar bei gleichzeitig höherem Realismus. Militärorganisationen stellen 4,12 Milliarden US-Dollar für VR-Kampfsimulatoren bereit, mit denen 450.000 Soldaten an 780 Standorten weltweit geschult werden. Der Simulationsmarkt profitiert von der Fähigkeit der VR-Technologie, Gefahrensituationen sicher nachzubilden. So investieren Ölkonzerne 1,23 Milliarden US-Dollar in Offshore-Plattformsimulatoren und verhindern damit jährlich 3.400 potenzielle Unfälle.

Die Fertigungsindustrie nutzt VR-Simulatoren für die Schulung von Mitarbeitern an Montagelinien und investiert 2,78 Milliarden US-Dollar, um 125.000 Beschäftigte in der Bedienung komplexer Maschinen zu schulen. Automobildesigner setzen VR-Systeme im Wert von 1,89 Milliarden US-Dollar für ergonomische Studien und Innenraumbewertungen an 8.500 Fahrzeugmodellen ein. Der Markt für Simulationen expandiert rasant, da Bildungseinrichtungen VR-Labore einrichten. 956 Millionen US-Dollar wurden für 3.200 virtuelle Klassenzimmer bereitgestellt, die 890.000 Studierende erreichen. Immobilienentwickler investieren 567 Millionen US-Dollar in virtuelle Architekturbegehungen, die es Kunden ermöglichen, 45.000 noch nicht realisierte Immobilien virtuell zu erkunden. Unterhaltungseinrichtungen generieren 3,34 Milliarden US-Dollar mit VR-Simulationen und betreiben weltweit 12.500 Installationen. Katastrophenschutzteams nutzen VR-Katastrophensimulatoren im Wert von 789 Millionen US-Dollar, um 67.000 Ersthelfer in Krisenmanagement-Szenarien zu schulen, die physisch nicht nachgestellt werden können.

Anwendungsbereich: Strategische Branchen treiben die Hardware-Dominanz durch missionskritische Simulationsanforderungen voran und sichern sich einen Marktanteil von über 59,28 %

Die Luft- und Raumfahrt- sowie die Verteidigungsindustrie führen den Hardwareverbrauch im Simulationsmarkt an und investieren jährlich 14,23 Milliarden US-Dollar in spezialisierte Recheninfrastruktur zur Unterstützung nationaler Sicherheitsinitiativen und Weltraumforschungsprogramme. Boeing betreibt Simulationsanlagen mit Hardware im Wert von 892 Millionen US-Dollar für die digitale Prüfung von 125.000 Flugzeugkomponenten, während Lockheed Martin 1,34 Milliarden US-Dollar für Raketenabwehrsimulationen mit einem Rechenleistungsbedarf von 45 Petaflops bereitstellt. Gesundheitsorganisationen investieren 3,67 Milliarden US-Dollar in Hardware für die medizinische Bildgebung zur patientenspezifischen Operationsplanung in 8.900 Krankenhäusern weltweit. Automobilhersteller investieren 5,45 Milliarden US-Dollar in Hardware für Crashtest-Simulationen und führen jährlich 234.000 virtuelle Kollisionen durch. Die Nachfrage nach Hardware steigt zusätzlich, da Spieleunternehmen 2,89 Milliarden US-Dollar für Physik-Engines und Rendering-Farmen ausgeben, die monatlich 15.000 Stunden Inhalte produzieren.

Diese Branchen benötigen höchste Zuverlässigkeit und investieren daher in Premium-Hardware. So geben Luft- und Raumfahrtunternehmen 125.000 US-Dollar pro Workstation für zertifizierte Simulationssysteme aus. Unterhaltungsstudios betreiben Renderfarmen im Wert von 4,12 Milliarden US-Dollar, die jährlich 890 Millionen Frames für visuelle Effekte verarbeiten. Im Simulationsmarkt investieren Gesundheitseinrichtungen 6,78 Milliarden US-Dollar in GPU-beschleunigte Systeme für die Echtzeit-Analyse medizinischer Bilddaten und unterstützen damit 2,3 Millionen Eingriffe. Rüstungsunternehmen unterhalten klassifizierte Simulationsinfrastruktur im Wert von 3,45 Milliarden US-Dollar in gesicherten Einrichtungen und verarbeiten täglich 567.000 Bedrohungsszenarien. Automobilrennteams investieren 789 Millionen US-Dollar in Hardware für numerische Strömungsmechanik (CFD), um die Fahrzeugaerodynamik in 45.000 Designiterationen zu optimieren. Spieleentwickler investieren 2,1 Milliarden US-Dollar in Motion-Capture-Systeme und Echtzeit-Rendering-Hardware, um immersive Erlebnisse für 1,2 Milliarden Nutzer weltweit zu schaffen, was kontinuierliche technologische Weiterentwicklung erfordert.

Nach Komponenten: Hardware-Dominanz im Simulationsmarkt, getrieben durch Anforderungen an die Recheninfrastruktur

Hardwarekomponenten haben aufgrund des steigenden Rechenbedarfs, der spezialisierte Prozessoren, Hochleistungsrechnercluster und fortschrittliche Visualisierungssysteme erfordert, einen bedeutenden Marktanteil von 45,22 % im Simulationsmarkt. Führende Simulationszentren investieren jährlich 12,45 Milliarden US-Dollar in GPU-Cluster. Allein NVIDIAs Rechenzentrums-GPUs generieren simulationsspezifische Umsätze in Höhe von 4,89 Milliarden US-Dollar von 3.200 Unternehmenskunden. Organisationen setzen in ihren Trainingszentren weltweit spezialisierte Hardware ein, darunter 45.000 hochauflösende Displaysysteme im Wert von 2,34 Milliarden US-Dollar, haptische Feedback-Geräte im Wert von 892 Millionen US-Dollar und Bewegungsplattformen im Wert von insgesamt 1,567 Milliarden US-Dollar. Der Simulationsmarkt erfordert aufgrund der steigenden Rechenkomplexität kontinuierliche Hardware-Upgrades. So investieren beispielsweise Luft- und Raumfahrtunternehmen 3,78 Milliarden US-Dollar in Supercomputing-Infrastruktur, die täglich 125.000 simultane Simulationen unterstützt. Zu den wichtigsten Hardwarekomponenten gehören Spezialprozessoren, die einen Umsatz von 6.230 Millionen US-Dollar generieren, Speichersysteme im Wert von 2.890 Millionen US-Dollar und Netzwerkgeräte im Wert von 1.450 Millionen US-Dollar.

Die Hardwareinvestitionen übersteigen die Softwareausgaben, da Simulationsworkloads eine dedizierte Infrastruktur erfordern, die 875.000 US-Dollar pro Hochleistungsrechnerknoten kostet. Unternehmen betreiben weltweit 12.500 solcher Knoten. Produktionsstätten benötigen Edge-Computing-Hardware im Wert von 4,56 Milliarden US-Dollar für die Echtzeit-Simulationsverarbeitung an 8.900 Produktionslinien. Der Simulationsmarkt treibt die Nachfrage nach spezialisierten Beschleunigern an, darunter Tensor Processing Units (TPUs) im Wert von 2,1 Milliarden US-Dollar und Field Programmable Gate Arrays (FPGAs) mit einem Umsatz von 1,78 Milliarden US-Dollar. Unternehmen erneuern ihre Hardwareinfrastruktur alle 3,5 Jahre und generieren so jährlich wiederkehrende Einnahmen von 7,89 Milliarden US-Dollar. Quantencomputer-Hardware bietet neue Chancen: 956 Millionen US-Dollar wurden in 125 Quantensimulationssysteme investiert, während immersive Visualisierungshöhlen Projektionsanlagen und Trackingsysteme im Wert von 3,45 Milliarden US-Dollar in 890 Einrichtungen weltweit erfordern.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert den globalen Simulationsmarkt mit fortschrittlicher Technologieinfrastruktur

Nordamerikas führende Position im Simulationsmarkt basiert auf seinem starken Technologie-Ökosystem mit 12.500 Simulationssoftware-Unternehmen, die jährlich 8,9 Milliarden US-Dollar Umsatz generieren. Die Region profitiert von etablierten Industriezweigen, die jährlich 3,25 Milliarden US-Dollar in fortschrittliche Simulationstechnologien investieren. Luft- und Raumfahrtunternehmen wie Boeing und Lockheed Martin stellen 1,89 Milliarden US-Dollar speziell für die Implementierung digitaler Zwillinge bereit. Fertigungskonzerne nutzen Simulationssoftware, um 45.000 Produktionslinien an 2.300 Standorten zu optimieren und so operative Einsparungen von 567 Millionen US-Dollar zu erzielen. Die Präsenz führender Simulationsanbieter wie Autodesk, ANSYS und Dassault Systèmes trägt 4,12 Milliarden US-Dollar zum regionalen Umsatz bei. Das Marktwachstum wird durch Investitionen von Intel, Qualcomm und AT&T in Höhe von 2,34 Milliarden US-Dollar in die 5G-Infrastruktur beschleunigt. Dies ermöglicht Echtzeit-Simulationen in 890 Forschungszentren, die autonome Systeme der nächsten Generation entwickeln.

Die Vereinigten Staaten führen Innovation mit strategischen F&E-Investitionen landesweit an

Die USA dominieren den Simulationsmarkt dank strategischer Investitionen in Höhe von insgesamt 6,78 Milliarden US-Dollar in staatliche Forschungsprogramme und Initiativen der Privatwirtschaft. Regierungsbehörden investierten 11 Milliarden US-Dollar in Impfstoffentwicklungssimulationen im Rahmen wichtiger Gesundheitsinitiativen, während Rüstungsunternehmen 3,45 Milliarden US-Dollar für die Modellierung von Kampfsystemen in 125 Programmen bereitstellten. Amerikanische Universitäten betreiben 3.200 Simulationslabore, in denen jährlich 85.000 Ingenieure ausgebildet werden und so Fachkräfte im Wert von 1,23 Milliarden US-Dollar entstehen. Großkonzerne wie General Dynamics kooperieren mit Simulationsanbietern und verwalten 15.000 Komponenten ihrer Lieferkette mithilfe fortschrittlicher Modellierungssysteme. Der Markt profitiert von 892 Millionen US-Dollar Risikokapital, das 450 Simulations-Startups unterstützt, während etablierte Anbieter 5,67 Milliarden US-Dollar mit 28.000 Unternehmenskunden generieren, die landesweit cloudbasierte Simulationsplattformen nutzen.

Asien-Pazifik entwickelt sich dank herausragender Fertigungsqualität zum dynamischen Wachstumsmotor

Der Aufstieg des asiatisch-pazifischen Raums im Simulationsmarkt spiegelt die Fertigungsstärke der Region wider. China investiert 4,56 Milliarden US-Dollar in die Infrastruktur für industrielle Simulationen, die 35.000 Fabriken unterstützt. Japanische Automobilhersteller investieren jährlich 2,89 Milliarden US-Dollar in Fahrzeugdesign-Simulationen und führen 125.000 virtuelle Crashtests für 15 große Automobilhersteller durch. Indiens IT-Dienstleistungssektor trägt 1,78 Milliarden US-Dollar durch Entwicklungszentren für Simulationssoftware mit 42.000 Ingenieuren bei. Chinesische Elektronikhersteller nutzen Simulationstools für die Entwicklung von 890 Millionen Geräten jährlich und erzielen dadurch Effizienzgewinne in Höhe von 3,12 Milliarden US-Dollar. Das Marktwachstum beschleunigt sich, da die Regierungen der Region 7,23 Milliarden US-Dollar in Smart-City -Initiativen investieren, die Verkehrsflusssimulationen in 450 urbanen Zentren erfordern. Japanische Robotikunternehmen geben 956 Millionen US-Dollar für die Optimierung von 23.000 industriellen Automatisierungssystemen mithilfe fortschrittlicher Simulationsplattformen aus.

Führende Unternehmen im Simulationsmarkt

- RTDS Technologies Inc

- ANSYS Inc.

- Siemens AG

- Autodesk Inc.

- Altair Engineering Inc.

- Cadence Design Systems, Inc.

- Dassault Systèmes

- Robert Bosch GmbH

- Sechseck AB

- Rockwell Automation

- Mathworks

- Honeywell International Inc.

- Emerson Electric Co.

- SAS Institute Inc.

- PTC

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Komponente

- Hardware

- Simulatoren

- Teile und Zubehör

- Software

- Auf dem Gelände

- Einzelstandort

- Mehrere Standorte

- Wolke

- Öffentliche Cloud

- Private Cloud

- Hybrid Cloud

- Auf dem Gelände

- Dienstleistungen

- Beratung

- Integration

- Ausbildung

- Wartung

Durch Technologie

- Virtual-Reality-Simulatoren (VR-Simulatoren)

- Augmented-Reality (AR)-Simulatoren

- KI- und maschinelles Lernen-basierte Simulatoren

- Digitale Zwillingssimulation

Durch Bewerbung

- Hardware

- Simulatoren für Luft- und Raumfahrt sowie Verteidigung

- Flugsimulatoren

- Kampftrainingssimulatoren

- Marine- und Schifffahrtssimulatoren

- Simulatoren für Bodentruppen

- Sonstige (einschließlich -

- Fluglotsensimulatoren

- CBRN-Simulatoren (chemisch/biologisch)

- Satellitenmissionssimulatoren

- Automobilsimulatoren

- Fahrsimulatoren

- Simulatoren für die Erprobung autonomer Fahrzeuge

- Crashtest- und Sicherheitssimulatoren

- Sonstige (einschließlich -

- In-Vehicle UX/HMI Simulation

- Batteriemanagement- und Antriebsstrangoptimierungssimulatoren)

- Simulatoren für Gesundheitswesen und Medizin

- Chirurgische Simulatoren

- Patientensimulatoren

- Simulatoren für die Prüfung medizinischer Geräte und Ausrüstungen

- Sonstige (einschließlich -

- Notfall-/Öffentliche Gesundheitssimulation

- Simulatoren für psychische Gesundheit und VR-Therapie)

- Industrie- und Fertigungssimulatoren

- Prozessautomatisierungs- und Robotiksimulatoren

- Fabrikhallen- und digitale Zwillingssimulatoren

- Simulatoren für Lieferketten und Logistik

- Sonstige (einschließlich -

- Digitaler Zwilling für die vorausschauende Wartung

- Simulatoren für die Mensch-Maschine-Interaktion

- Sicherheits- und Notfallreaktionssimulatoren)

- Maritime und Marine-Simulatoren

- Schiffsführungssimulatoren

- U-Boot- und Sonar-Trainingssimulatoren

- Hafen- und Verkehrsleitsimulatoren

- Sonstige (einschließlich -

- Eisnavigationssimulatoren

- Simulatoren zur Einhaltung von Umwelt-/Emissionsvorschriften)

- Energie- und Leistungssimulatoren

- Simulatoren für Kernreaktoren und Kraftwerke

- Öl- und Gasexplorationssimulatoren

- Simulatoren für erneuerbare Energienetze

- Sonstige (einschließlich -

- Simulatoren für die Kohlenstoffabscheidung und -speicherung (CCS)

- Notfallsimulatoren (Szenarien für Abschaltung und Stromausfall)

- Gaming- und Unterhaltungssimulatoren

- Virtual-Reality- (VR) und Augmented-Reality- (AR) Simulatoren

- E-Sport- und Rennsimulatoren

- Flug- und Weltraumforschungssimulatoren

- Sonstige (einschließlich -

- Filmische (Vorvisualisierungs-)Simulatoren

- Simulatoren für virtuelle Events/Konzerte)

- Bildungs- und Forschungssimulatoren

- Ingenieur- und Wissenschaftssimulatoren

- Simulatoren für medizinische und biologische Forschung

- Geschäfts- und Wirtschaftssimulationsmodelle

- Sonstige (einschließlich -

- Simulatoren für soziales Verhalten und Psychologie

- Simulatoren für Kunst und kreative Fähigkeiten)

- Software

- Produktentwicklung & Konstruktion (z. B. CAD/CAE)

- Prozessoptimierung

- Ausbildung und Weiterbildung

- Forschung und Entwicklung

- Vorausschauende Wartung

- Digitale Zwillingsmodellierung

- Risikoanalyse und Prognose

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Ungarn

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten

- VAE

- Saudi-Arabien

- Bahrain

- Kuwait

- Katar

- Übriger Naher Osten

- Afrika

- Oman

- Ägypten

- Nigeria

- Südafrika

- Restliches Afrika

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |