Markt für Treuhand- und Unternehmensdienstleistungen: Nach Kundengruppen (Institutionelle Kunden, Privatkunden, Unternehmen); Dienstleistungen (Treasury-Dienstleistungen, Depotdienstleistungen, Vermögensverwaltung, Fondsbuchhaltung, Unternehmensnachfolgeplanung, Börsenzulassungsdienste, Sonstige); Unternehmensgröße (Großunternehmen und KMU); Endnutzer (Anwaltskanzleien, Banken, Finanzdienstleistungen und Versicherungen, Luftfahrtindustrie, Schifffahrtsindustrie, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 17.09.2025 | | Bericht-ID: AA0823587

Marktübersicht

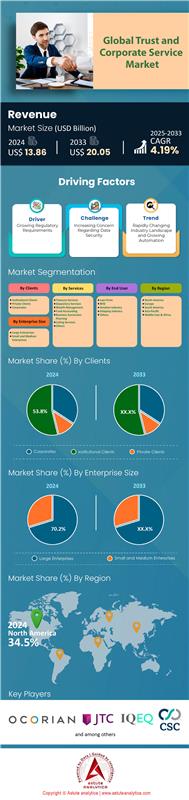

Der Markt für Treuhand- und Unternehmensdienstleistungen wurde im Jahr 2024 auf 13,86 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 einen Marktwert von 20,05 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,19 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse

- Basierend auf den Kunden konnte das Unternehmenssegment einen deutlichen Vorsprung erzielen und einen beachtlichen Marktanteil von 53,8 % erreichen.

- Gemessen an den angebotenen Dienstleistungen haben sich Treasury-Dienstleistungen als die gefragtesten herausgestellt und erzielen einen Anteil von 24,2 % am Gesamtumsatz des Marktes.

- Bei der Bewertung durch Endnutzer nimmt der BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) eine herausragende Stellung ein und hält einen soliden Marktanteil von 35,5 %.

- Gemessen an der Unternehmensgröße stammen bemerkenswerte 70,2 % der Markteinnahmen direkt von Großunternehmen.

- Nordamerika wird in den kommenden Jahren voraussichtlich einen Marktanteil von über 34,50 % erreichen.

- Der Markt für Treuhand- und Unternehmensdienstleistungen wird Prognosen zufolge bis 2033 einen Marktwert von über 20,05 Milliarden US-Dollar erreichen.

Die Nachfrage im Markt für Treuhand- und Unternehmensdienstleistungen steigt rasant, angetrieben durch unabdingbare regulatorische Anforderungen und die schnelle Entwicklung innovativer institutioneller Produkte. Die Akteure reagieren auf ein komplexes Geflecht neuer Regelungen, wie beispielsweise den EU-Rahmen MiCA, der die Einführung von 18 verschiedenen technischen Standards bis 2025 vorschreibt. Die Vielzahl an Produkteinführungen verstärkt diesen Bedarf zusätzlich; die SEC prüfte 2025 aktiv fast 92 verschiedene Anträge für Krypto-ETFs – ein deutlicher Anstieg gegenüber dem Vorjahr. Diese regulierten Produkte ziehen enorme Kapitalströme an: Allein US-Bitcoin-ETFs verzeichnen bis August 2025 Zuflüsse in Höhe von 29,4 Milliarden US-Dollar, die allesamt eine sorgfältige Verwaltung durch Dritte erfordern.

Die Art der zugrunde liegenden Vermögenswerte erweitert sich ebenfalls und schafft neue Dienstleistungsbereiche für den Treuhand- und Unternehmensdienstleistungsmarkt. Die Tokenisierung realer Vermögenswerte ist ein Paradebeispiel: Im Juni 2024 waren über 200 institutionelle RWA-Projekte aktiv. Der tokenisierte Fonds BUIDL von BlackRock akkumulierte kurz nach seinem Start im Jahr 2024 fast 2 Milliarden US-Dollar und verdeutlicht damit das Ausmaß der Vermögenswerte, die ein spezialisiertes Management erfordern. Gleichzeitig hat die institutionelle Renditeerzielung durch Staking einen weiteren Nachfragefaktor geschaffen. Erstaunliche 826.876 ETH waren im September 2025 für das Staking reserviert, was den enormen operativen Bedarf an gesetzeskonformer Verwaltung dieser Vermögenswerte widerspiegelt.

Das operative Arbeitspensum umfasst die Verwaltung von über 6.000 aktiven Krediten im Rahmen von RWA-Protokollen für private Kredite sowie die Betreuung des gesamten in institutionellen RWA-Projekten gebundenen Kapitals, das 2025 65 Milliarden US-Dollar erreichte. Darüber hinaus erweiterten Dienstleister wie Figment 2024 die Unterstützung für institutionelles Staking auf acht neue Protokolle, um den Kundenbedürfnissen gerecht zu werden. Das Zusammenwirken von regulatorischem Druck, Produktvolumen und Asset-Komplexität untermauert die robuste und wachsende Nachfrage, die den Markt für Treuhand- und Unternehmensdienstleistungen prägt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Die zwei wichtigsten neuen Einnahmequellen durch institutionelle DeFi- und DAO-Dienstleistungen

- Institutionelle DeFi-Integration: Die Verlagerung institutionellen Kapitals in den Bereich der dezentralen Finanzen (DeFi) schafft ein erhebliches Dienstleistungspotenzial. Da Institutionen mit genehmigungspflichtigen DeFi-Pools interagieren, deren Volumen bis Mitte 2025 6,4 Milliarden US-Dollar erreichen wird, benötigen sie spezialisierte administrative Unterstützung. Dienstleister werden benötigt, um komplexe Smart-Contract-Interaktionen zu verwalten, konforme Berichte für On-Chain-Kreditaktivitäten zu erstellen und Risikobewertungen für neue Protokolle durchzuführen. Da das institutionelle Kapital im DeFi-Bereich bis Mitte 2025 ein Gesamtvolumen von 41 Milliarden US-Dollar erreichen wird, ist die Nachfrage nach Unternehmensdienstleistungen, die traditionelle Compliance mit On-Chain-Operationen verbinden können, immens und weitgehend ungedeckt.

- Unternehmensdienstleistungen für dezentrale autonome Organisationen (DAOs): DAOs im Bereich Treuhand- und Unternehmensdienstleistungen haben sich von Nischenprojekten zu bedeutenden Wirtschaftsakteuren entwickelt und eine neue Kundengruppe geschaffen. Bis 2025 wurden über 13.000 DAOs gegründet, die zusammen Vermögenswerte in Höhe von 24,5 Milliarden US-Dollar verwalten. Diese digital-nativen Organisationen benötigen traditionelle Unternehmensdienstleistungen – wie Treasury-Management, Gehaltsabrechnung, Finanzberichterstattung und Rechtsstrukturierung – angepasst an ein dezentrales Governance-Modell. Die Bereitstellung dieser essenziellen Funktionen für die mehr als 6.000 regelmäßig aktiven DAOs bietet Dienstleistungsunternehmen, die bereit sind, ihr Angebot an diese innovative Organisationsstruktur anzupassen, ein enormes Marktpotenzial.

Wichtigste Nachfragetreiber

Spezialisierte Versicherungen für digitale Vermögenswerte erfordern eine ausgefeilte administrative Aufsicht

Die Institutionalisierung digitaler Vermögenswerte hat eine erhebliche Nachfrage nach spezialisierten Versicherungsprodukten ausgelöst und damit eine neue, komplexe Rolle im Bereich der Verifizierung für den Treuhand- und Unternehmensdienstleistungsmarkt geschaffen. Institutionelle Anleger fordern mit ihrem Einstieg in diesen Markt ein umfassendes Risikomanagement, das weit über die reine Verwahrung hinausgeht. Bis 2025 begannen Anbieter wie Evertas, Policen mit Deckungssummen von bis zu 360 Millionen US-Dollar anzubieten, um vor Diebstahl durch Insider und externe Akteure zu schützen. Dienstleister sind nun verpflichtet, diese komplexen Policen zu verwalten und zu verifizieren, die spezifische Risiken wie Staking-Strafen, Technologiefehler und sogar den physischen Diebstahl von Datenträgern aus der Offline-Speicherung abdecken.

Diese Nachfrage ist messbar und wächst rasant. Im Jahr 2024 beliefen sich die Gesamtverluste durch Krypto-Hacks auf 2,2 Milliarden US-Dollar, was Institutionen dazu veranlasste, umfassenden Versicherungsschutz zu suchen. Infolgedessen erweitern die Anbieter ihr Angebot; bis 2025 wurden 1,8 Milliarden US-Dollar an Entschädigungszahlungen zwischen 2022 und 2024 ordnungsgemäß abgerechnet.

Die Komplexität kettenübergreifender Prozesse erfordert dringend fortschrittliche administrative Lösungen

Die zunehmende Verbreitung von Vermögenswerten über zahlreiche Blockchain-Netzwerke hinweg hat einen erheblichen operativen Engpass geschaffen und den dringenden Bedarf an fortschrittlichen Verwaltungslösungen im Treuhand- und Unternehmensdienstleistungsmarkt verstärkt. Institutionen operieren nicht mehr auf einer einzigen Blockchain; ihre Vermögenswerte sind über ein Multi-Chain-Ökosystem fragmentiert, das durch ein stetig wachsendes Netzwerk von Cross-Chain-Bridges miteinander verbunden ist. Cross-Chain-Bridges ermöglichten bis 2025 jährliche Vermögenstransfers von über 1,3 Billionen US-Dollar – ein Beweis für ihre zentrale Rolle im Markt. Der Gesamtwert der in diesen Bridges gebundenen Vermögenswerte erreichte im Januar 2025 19,5 Milliarden US-Dollar und stellt somit einen enormen Vermögenspool dar, der anspruchsvolle Tracking- und Abgleichdienste erfordert.

Das schiere Volumen der kettenübergreifenden Aktivitäten verdeutlicht das Ausmaß der administrativen Herausforderung. Im Juli 2025 erreichte das höchste monatliche Transaktionsvolumen über die Blockchain mit 56,1 Milliarden US-Dollar einen neuen Höchststand. Protokolle wie Axelar verzeichneten im vergangenen Jahr einen sprunghaften Anstieg der Interchain-Transaktionen, während Wormhole seit seinem Start über 52 Milliarden US-Dollar über seine Token-Bridge abwickelte. Diese Entwicklung im Markt für Treuhand- und Unternehmensdienstleistungen ist nicht allein auf Privatkunden zurückzuführen; die Akzeptanz in Unternehmen ist ein wesentlicher Katalysator. Institutionen benötigen Interoperabilität, um private und öffentliche Blockchains für Transparenz und Verifizierung zu verbinden. Dienstleister für Unternehmen müssen nun Multi-Chain-Treasury-Management anbieten, Transaktionen über verschiedene Ledger hinweg abgleichen und konsolidierte Berichte erstellen – eine komplexe Aufgabe angesichts der Tatsache, dass bis 2024 illegale Kryptowährungen im Wert von über 7 Milliarden US-Dollar mithilfe kettenübergreifender Methoden gewaschen wurden.

Segmentanalyse

Firmenkunden als Motor des Treuhand- und Unternehmensdienstleistungsmarktes

Der dominierende Marktanteil von 53,8 % des Unternehmenssegments im Bereich Treuhand- und Unternehmensdienstleistungen ist auf die zunehmende Komplexität globaler Geschäftsabläufe zurückzuführen. Mit der Expansion von Unternehmen über Ländergrenzen hinweg stoßen diese auf ein komplexes Geflecht internationaler Regulierungen, wodurch spezialisierte Dienstleistungen unerlässlich werden, um die Einhaltung dieser Vorschriften zu gewährleisten und Finanzaktivitäten zu optimieren. Der Einsatz von Zweckgesellschaften (SPVs) zur Abgrenzung finanzieller Risiken und zur Vermögensverwaltung ist ein wesentlicher Treiber, wobei der globale SPV-Markt ein beträchtliches Vermögen verwaltet. Allein in Luxemburg beispielsweise besteht ein großer Teil der 1,3 Billionen US-Dollar an verwalteten Vermögenswerten aus SPVs, die von Unternehmen genutzt werden. Insbesondere multinationale Konzerne sind auf diese Dienstleistungen angewiesen, um ihre grenzüberschreitenden Aktivitäten zu konsolidieren und ein reibungsloses Finanzmanagement zu gewährleisten. Der ständige Bedarf an Steueroptimierung und effizienter Unternehmensstrukturierung festigt die führende Marktposition des Unternehmenssegments zusätzlich.

Die Komplexität des modernen Geschäftslebens hat zu einem sprunghaften Anstieg der Nachfrage nach Expertenberatung geführt. So geben Banken beispielsweise jährlich über 270 Milliarden US-Dollar für die Einhaltung regulatorischer Vorgaben aus – eine Summe, die im letzten Jahrzehnt deutlich gestiegen ist. Die Strafen für Verstöße sind empfindlich: Seit der Finanzkrise 2008 wurden Bußgelder in Höhe von über 321 Milliarden US-Dollar verhängt. Dies hat das Wachstum des RegTech-Marktes beflügelt, der bis 2025 voraussichtlich ein Volumen von 55,28 Milliarden US-Dollar erreichen wird. Unternehmen setzen zunehmend auf Technologie, um sich im komplexen regulatorischen Umfeld des Treuhand- und Unternehmensdienstleistungsmarktes zurechtzufinden.

- Mehr als 60 % der multinationalen Unternehmen lagern mittlerweile ihre Corporate-Governance- und Compliance-Funktionen aus.

- Die Investitionen in Instrumente und Schulungen im Bereich Compliance stiegen zwischen 2020 und 2023 um 20 %.

- Der globale Markt für Unternehmensberatungsdienstleistungen, ein verwandter Wirtschaftszweig, wurde im Jahr 2024 auf 161,2 Milliarden US-Dollar geschätzt.

Treasury-Dienstleistungen – Der strategische Kern der Unternehmensfinanzierung

Treasury-Dienstleistungen haben sich als gefragtestes Angebot im Treuhand- und Unternehmensdienstleistungsmarkt etabliert und erzielen einen Anteil von 24,2 % am Gesamtumsatz. Diese Dominanz ist auf die entscheidende Rolle zurückzuführen, die das Treasury für die finanzielle Gesundheit und strategische Ausrichtung eines Unternehmens spielt. Als interne Bank eines Unternehmens ist das Treasury für das Cashflow-Management, Investitionen, Finanzierungen und Finanzrisiken verantwortlich und gewährleistet operative Liquidität und langfristige Stabilität. Die Entwicklung der Treasury-Funktion von einer rein operativen Rolle hin zu einem strategischen Partner, der die Geschäftsleitung bei wichtigen Entscheidungen wie Kapitalallokation sowie Fusionen und Übernahmen berät, hat ihre Bedeutung weiter gesteigert. Die Notwendigkeit ausgefeilter Risikomanagementstrategien wird durch die Tatsache unterstrichen, dass über 90 % der großen Unternehmen Derivate zur Absicherung gegen Finanzrisiken einsetzen.

Die Finanzkennzahlen der Treasury-Abteilungen unterstreichen deren Bedeutung. So verwaltete Apples Treasury im Jahr 2022 beispielsweise enorme 268 Milliarden US-Dollar an liquiden Mitteln und Anlagen. Nach der Finanzkrise von 2008 restrukturierte General Electric im Bereich Treuhand- und Unternehmensdienstleistungen seine Treasury-Abteilung grundlegend. Dazu gehörte die Reduzierung der Commercial-Paper-Kredite um über 100 Milliarden US-Dollar, um die Transparenz zu erhöhen und Risiken zu minimieren. Coca-Colas Treasury sichert seine globalen Cashflows durch ein zentralisiertes Hedging-Programm aktiv mit einem jährlichen Währungsrisiko von über 20 Milliarden US-Dollar ab.

- Mehr als 82 % aller neuen Treasury-Implementierungen basieren mittlerweile auf SaaS-Lösungen, was einen Trend hin zur Cloud-Technologie widerspiegelt.

- Innerhalb der nächsten zwei Jahre planen 16 % der Unternehmen die Einführung eines neuen Treasury-Management-Systems (TMS).

- Bis 2025 beabsichtigen über 15 % der Finanzexperten, neue Plattformen für die Analyse und Abstimmung von Bankgebühren einzuführen.

BFSI-Sektor – Eine Säule der Nachfrage nach Treuhand- und Unternehmensdienstleistungen

Der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) ist ein bedeutender Endnutzer im Markt für Treuhand- und Unternehmensdienstleistungen und hält einen starken Marktanteil von 35,5 %. Die herausragende Stellung des Sektors resultiert direkt aus seiner Komplexität, dem strengen regulatorischen Umfeld und dem enormen Volumen der verwalteten Vermögenswerte. Allein im globalen Bankensektor beläuft sich das verwaltete Treuhandvermögen auf über 100 Billionen US-Dollar. Da das verwaltete Versicherungsvermögen bis 2025 voraussichtlich 19,7 Billionen US-Dollar erreichen wird, dürfte die Nachfrage nach spezialisierten Treuhand- und Unternehmensdienstleistungen weiter steigen. Die kontinuierliche Beteiligung des BFSI-Sektors an grenzüberschreitenden Geschäften sowie die häufigen Fusionen und Übernahmen erfordern zudem die Expertise von Treuhand- und Unternehmensdienstleistern, um sich in der vielschichtigen Finanzlandschaft zurechtzufinden.

Das hohe finanzielle Engagement des BFSI-Sektors im Bereich Compliance und Technologie unterstreicht seine Abhängigkeit von externem Fachwissen. Die jährlichen Ausgaben der Branche für Compliance im Treuhand- und Unternehmensdienstleistungssektor haben 270 Milliarden US-Dollar überschritten. Um die sich ständig verändernde regulatorische Landschaft zu bewältigen, ist der BFSI-Sektor ein Hauptabnehmer von RegTech-Lösungen. Dieser Markt wird voraussichtlich bis 2025 auf 55,28 Milliarden US-Dollar anwachsen. Cybersicherheit ist ein weiterer wichtiger Investitionsbereich. BFSI-Unternehmen verwenden einen erheblichen Teil ihrer IT-Budgets dafür, und die Kosten der Cyberkriminalität werden für diese Unternehmen auf 18,5 Millionen US-Dollar pro Jahr geschätzt.

- Die weltweiten Ausgaben für KI im Finanzdienstleistungssektor werden bis 2025 voraussichtlich 15 Milliarden US-Dollar übersteigen.

- Der globale Markt für Risikomanagement im BFSI-Sektor wird Prognosen zufolge bis 2025 ein Volumen von 18,5 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass die Investitionen in die digitale Transformation im BFSI-Sektor bis 2025 300 Milliarden US-Dollar übersteigen werden.

Die Komplexität von Finanzinstrumenten und der ständige Druck, Risiken zu minimieren und Compliance sicherzustellen, machen Treuhand- und Unternehmensdienstleistungen für Banken, Finanzdienstleister und Versicherungen (BFSI) unverzichtbar. Branchengrößen wie JPMorgan Chase & Co., Goldman Sachs, Allianz und BlackRock nutzen diese Dienstleistungen in großem Umfang. Die fortschreitende digitale Transformation und die zunehmende Nutzung cloudbasierter Risikomanagementlösungen durch über 75 % der Großbanken treiben die Nachfrage nach spezialisierter Unterstützung im Markt für Treuhand- und Unternehmensdienstleistungen weiter an.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Großunternehmen – Der Umsatzmotor des Marktes für Treuhand- und Unternehmensdienstleistungen

Bemerkenswerte 70,2 % des Umsatzes im Markt für Treuhand- und Unternehmensdienstleistungen werden von Großunternehmen generiert, was deren zentrale Rolle in diesem Sektor unterstreicht. Dieser signifikante Beitrag ist eine direkte Folge der weitreichenden und komplexen Geschäftstätigkeit dieser Konzerne. Großunternehmen sind typischerweise in mehreren Jurisdiktionen aktiv, von denen jede ihre eigenen, einzigartigen und komplexen Finanzvorschriften hat. Diese Präsenz in mehreren Jurisdiktionen erfordert spezialisierte Treuhand- und Unternehmensdienstleistungen, um eine reibungslose Einhaltung der Vorschriften zu gewährleisten, komplexe Unternehmensstrukturen zu verwalten und ein effizientes Vermögensmanagement zu ermöglichen. Ihre beträchtlichen finanziellen Ressourcen bedeuten auch, dass sie eher nach hochwertigen, umfassenden Servicepaketen suchen und in diese investieren, was ihren Umsatzbeitrag weiter steigert.

Der Umfang der Geschäftstätigkeit großer Unternehmen erfordert umfassende und spezialisierte Unterstützung. So benötigt beispielsweise ein multinationaler Konzern wie Walmart Compliance- und Gehaltsabrechnungsdienste in mehreren Jurisdiktionen, was den Bedarf an spezialisierten Dienstleistern für Unternehmen erhöht. Die zunehmende Globalisierung führt dazu, dass große Unternehmen sich ständig in neuen regulatorischen Umfeldern bewegen müssen – ein Schlüsselfaktor für die steigende Nachfrage nach diesen Dienstleistungen. Unternehmen wie PwC und EY entwickeln aktiv KI-basierte Lösungen im Bereich Treuhand- und Unternehmensdienstleistungen, um diese großen Unternehmen bei der effizienteren Verwaltung ihrer Compliance-Prozesse zu unterstützen. EY investiert dabei in Plattformen zur Steigerung der betrieblichen Effizienz für in den USA ansässige multinationale Konzerne.

- Die weltweiten Ausgaben für Cloud-Dienste werden im Jahr 2025 voraussichtlich 1,3 Billionen US-Dollar erreichen, was vor allem auf die Nutzung durch große Unternehmen zurückzuführen ist.

- Die Ausgaben von Unternehmen für die digitalen Akquisitionskanäle von Google verzeichneten im August 2025 einen Anstieg von 30 % gegenüber dem Vormonat.

- Die Ausgaben großer Unternehmen für das KI-Tool Anthropic stiegen im August 2025 im Vergleich zum Vormonat um 55 %.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Regulatorische Klarheit und Produktinnovation in Nordamerika: Dominanz auf dem Zementmarkt

Nordamerika ist mit einem Marktanteil von 34,50 % führend auf dem globalen Markt für Treuhand- und Unternehmensdienstleistungen. Diese Position wird durch ein ausgereiftes regulatorisches Umfeld und kontinuierliche Produktinnovationen gestärkt. Insbesondere die USA treiben das Wachstum durch die Entwicklung regulierter Anlageprodukte voran. Anfang 2025 hatten US-Vermögensverwalter nach ersten Genehmigungen über 30 neue Anträge für verschiedene Krypto-ETFs eingereicht. Auch der US-Markt für tokenisierte Staatsanleihen hat sich zu einem bedeutenden Bereich entwickelt; bis 2024 standen institutionellen Anlegern neun verschiedene Produkte zur Verfügung. Die regulatorische Aktivität bleibt hoch; die SEC leitete 2024 46 separate Durchsetzungsverfahren gegen Krypto-Unternehmen ein, was Firmen dazu veranlasste, spezialisierte Compliance-Dienstleistungen in Anspruch zu nehmen.

Die Infrastruktur des Marktes für Treuhand- und Unternehmensdienstleistungen ist robust und wächst stetig. Im Jahr 2024 investierten Interessenverbände der Kryptoindustrie die Rekordsumme von 24 Millionen US-Dollar in Lobbyarbeit in Washington D.C., um künftige Gesetze mitzugestalten. Auf Ebene der Bundesstaaten wurden 2024 in Wyoming und South Dakota insgesamt acht neue Spezialtrustlizenzen für die Verwahrung digitaler Vermögenswerte erteilt. Auch Kanada leistet einen bedeutenden Beitrag: Die Ontario Securities Commission registrierte bis Anfang 2025 zwölf Handelsplattformen für Krypto-Assets. Das US-Patent- und Markenamt erteilte 2024 über 5.000 Patente im Blockchain-Bereich. Darüber hinaus nahmen bis 2025 vier bundesweit zugelassene Kryptobanken in den USA ihren Betrieb auf. Diese Kombination aus regulierten Produkten, Rechtssicherheit und Infrastruktur festigt die führende Position der Region.

Das europäische MiCA-Rahmenwerk schafft ein einheitliches und anspruchsvolles Serviceumfeld

Der europäische Markt reift unter der umfassenden Regulierung der Märkte für Krypto-Assets (MiCA) rasant und schafft damit ein standardisiertes, aber anspruchsvolles Umfeld für Dienstleister. Bis Anfang 2025 gingen bei den nationalen Regulierungsbehörden der EU über 250 formelle Anträge von Krypto-Asset-Dienstleistern (CASPs) auf MiCA-Zulassung ein. Allein die deutsche BaFin bearbeitete 25 dieser Anträge. Die Börsen der Region sind Innovationszentren; die Deutsche Börse listete mit ihrer Xetra im Jahr 2024 35 neue Krypto-ETPs.

Die Schweiz behauptet ihre Rolle als wichtiger Krypto-Hub. Ihre Aufsichtsbehörde FINMA vergab 2024 zwölf neue Lizenzen für Fintech- und Blockchain-Unternehmen. Auch die Europäische Zentralbank treibt ihre Arbeit voran und bindet 2025 40 Finanzinstitute in ihre Pilotprojekte für den digitalen Euro ein. In Luxemburg, einem wichtigen Fondsstandort, überstieg die Zahl der registrierten Investmentfonds mit einer dedizierten Strategie für digitale Vermögenswerte Anfang 2025 die Marke von 60. Der Fokus auf einen einheitlichen Regulierungsrahmen schafft erhebliche Chancen für einen spezialisierten Markt für Treuhand- und Unternehmensdienstleistungen.

Die Lizenzregelungen im asiatisch-pazifischen Raum befeuern einen hart umkämpften Markt für Unternehmensdienstleistungen

Die Region Asien-Pazifik zeichnet sich durch ein dynamisches und wettbewerbsintensives Umfeld aus, das von proaktiven nationalen Lizenzierungsregelungen geprägt ist. Hongkong hat sich zu einem wichtigen Zentrum für regulierte Aktivitäten entwickelt; die Securities and Futures Commission (SFC) erhielt bis zum Stichtag 2024 mehr als 24 Anträge auf Lizenzen für Anbieter von Dienstleistungen im Bereich virtueller Vermögenswerte (VASP). Die Stadt brachte 2024 außerdem erfolgreich sechs Spot-Krypto-ETFs auf den Markt. Singapur bleibt ein zentraler Knotenpunkt, wobei die Monetary Authority of Singapore (MAS) 2024 14 neue Lizenzen für große Zahlungsinstitute mit Berechtigung zum Handel mit digitalen Vermögenswerten erteilte.

In Japan genehmigte die Finanzdienstleistungsbehörde (FSA) fünf neue Kryptobörsen für den Betrieb im Jahr 2024. Die südkoreanische Finanzermittlungsbehörde (FIU) führte 2024 Vor-Ort-Prüfungen bei 16 regulierten Kryptobörsen durch, um die Einhaltung der neuen Geldwäschebestimmungen zu gewährleisten. In Australien nahmen Anfang 2025 25 Organisationen an der nächsten Phase des Pilotprojekts der Reserve Bank of Australia (RBA) zur Erforschung digitaler Zentralbankwährungen (CBDC) teil. Diese Fokussierung auf nationale Lizenzierung und Regulierung fördert einen robusten und schnell wachsenden Markt für Treuhand- und Unternehmensdienstleistungen in der gesamten Region.

Strategische Konsolidierung und Kapitalzuflüsse bestimmen die Wettbewerbsfähigkeit des Marktes für Treuhand- und Unternehmensdienstleistungen

- BitGo übernimmt Brassica: In einem strategischen Schritt zur Ausweitung seiner Dienstleistungen im Bereich digitaler Vermögenswerte auf den Markt für private Wertpapiere erwarb der Verwahrer BitGo im Mai 2024 Brassica, eine Plattform für alternative Vermögenswerte.

- Fordefi sammelt 10 Millionen US-Dollar ein: Der Anbieter institutioneller MPC-Wallets sicherte sich im Februar 2024 in einer Seed-Finanzierungsrunde 10 Millionen US-Dollar, um sein Team zu erweitern und neue Sicherheitsfunktionen für dezentrale Finanzen zu entwickeln. ([Referenz])

- Farcana sichert sich 10 Millionen US-Dollar Finanzierung: Das Web3-Gaming-Ökosystem sammelte im Januar 2024 10 Millionen US-Dollar an Startkapital von großen Investoren ein, um seine Plattform auszubauen. Dies unterstreicht das Engagement im breiteren Bereich digitaler Vermögenswerte.

Wichtige Akteure auf dem globalen Markt für Treuhand- und Unternehmensdienstleistungen

- Corporation Service Co.

- Intertrust Group BV

- IQ-EQ Group Holdings Sa rl

- JTC Plc

- Ocorian Ltd.

- Die Citco Group Ltd.

- TMF Group BV.

- Tricor Services Ltd.

- Vistra Group Holdings SA.

- Wolters Kluwer NV

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Von Kunden

- Institutionelle Kunden

- Privatkunden

- Unternehmen

Nach Dienstleistungen

- Finanzdienstleistungen

- Einlagendienstleistungen

- Vermögensverwaltung

- Fondsrechnung

- Unternehmensnachfolgeplanung

- Listing-Dienste

- Andere

Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

Vom Endbenutzer

- Anwaltskanzleien

- BFSI

- Luftfahrtindustrie

- Schifffahrtsindustrie

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |