Panorama del mercado

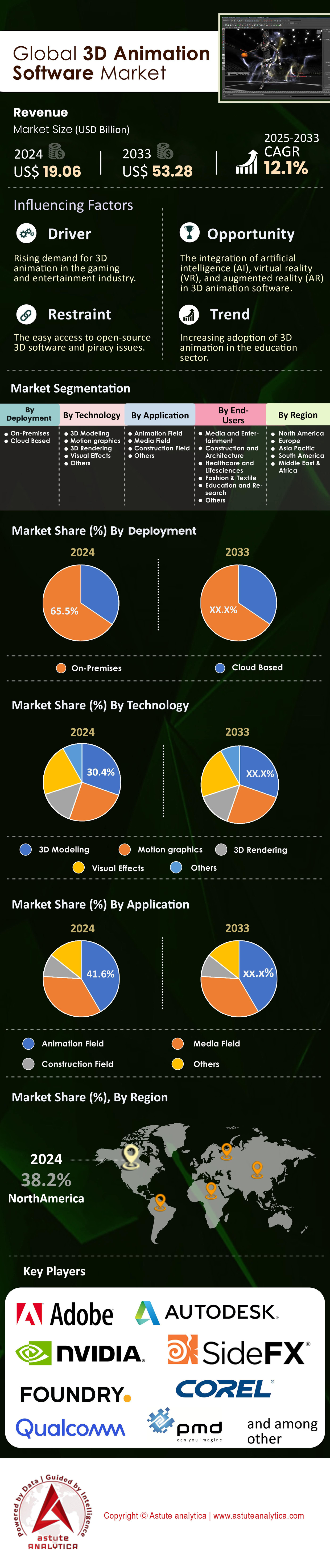

El mercado de software de animación 3D generó ingresos de US$ 19.06 mil millones en 2024 y se proyecta que alcance una valoración de US$ 53.28 mil millones para 2033 a una CAGR del 12,1% durante el período previsto 2025-2033.

Hallazgos clave

- En términos de implementación, la implementación de software de animación 3D basada en la nube representó la mayor participación de mercado, con un 66,5 %.

- Basándose en la tecnología, la tecnología de modelado 3D actualmente lidera el mercado de software de animación 3D y controla la mayor participación en los ingresos, el 30,4%.

- Según la aplicación, el software de animación 3D se utiliza ampliamente en el campo de la animación y representa el 42,3 % de la participación de mercado.

- En términos de usuarios finales, la industria de medios y entretenimiento tuvo la mayor participación segmentaria, con un 40,4%.

- América del Norte lidera el mercado mundial al captar la mayor participación de mercado, con un 38,20%.

Un cambio fundamental del contenido estático a las experiencias interactivas está redefiniendo todo el mercado del software de animación 3D. La demanda ya no se limita a los vídeos prerrenderizados, sino a las aplicaciones dinámicas en tiempo real que están transformando los flujos de trabajo en todas las industrias. Esta transformación está atrayendo importantes inversiones, como lo demuestra un nuevo centro de producción virtual de 500 millones de dólares que se está construyendo en Canadá. Esta instalación está diseñada con hardware de vanguardia, que incluye enormes pantallas LED de 18 x 6 metros y pantallas OLED 4K. Para impulsar aún más el desarrollo, Singapur ha establecido un fondo de coproducción de 22,4 millones de dólares. Paralelamente a estas inversiones, la inteligencia artificial está automatizando procesos complejos. La adquisición de Wonder Dynamics por parte de Autodesk en mayo de 2024 es una clara señal de que las principales empresas están apostando por la IA, que ya está ofreciendo resultados como una reducción del 40 % en los tiempos de configuración de la captura de movimiento.

La expansión del mercado del software de animación 3D a nuevos sectores comerciales e industriales está generando nuevas y potentes fuentes de ingresos. En el comercio electrónico, los recursos 3D se han convertido en una herramienta vital para la interacción, ya que los compradores pasan un promedio de 20 segundos interactuando con la vista 3D de un producto. Esta conexión más profunda tiene un beneficio financiero directo, ya que la implementación de visores 3D puede reducir las devoluciones de productos en un impresionante 40 %. El sector manufacturero representa otra gran frontera, con líderes de la industria como General Motors utilizando gemelos digitales para simular líneas de producción completas. Las mejoras en la eficiencia son enormes, ofreciendo el potencial de reducir drásticamente los tiempos de desarrollo de productos en un 50 %. La integración de estas diversas aplicaciones es una demanda universal de mayor realismo, y el renderizado 8K se está convirtiendo rápidamente en el nuevo estándar.

Esta amplia adopción se ve impulsada por la notable accesibilidad a herramientas potentes, lo que está democratizando la creación de contenido en el mercado del software de animación 3D. El software de código abierto está a la vanguardia de este movimiento; a finales de 2024, casi 10 000 personas usaban Blender en la plataforma Steam en cualquier momento, y el sitio web oficial del software registraba alrededor de 60 000 descargas diarias. Este crecimiento se sustenta en una sólida comunidad, con la Plataforma de Extensiones de Blender que ahora alberga más de 300 complementos. Esta explosión de base está creando una amplia reserva de talento cualificado. El valor de estas nuevas habilidades se refleja en el mercado laboral, donde los puestos que requieren experiencia en motores de tiempo real ahora tienen un salario medio superior a los 14 354 USD, lo que presagia un futuro prometedor y repleto de oportunidades.

Para obtener más información, solicite una muestra gratuita

Desbloqueo de realidades futuras y creación impulsada por IA en el mercado de la animación

Están surgiendo oportunidades significativas para los actores del mercado del software de animación 3D que puedan aprovechar los incipientes pero potentes cambios tecnológicos. Estas tendencias prometen redefinir los flujos de trabajo de creación de contenido y reducir las barreras de entrada para 3D .

- IA generativa para la creación de modelos 3D a partir de texto: Una oportunidad transformadora reside en la integración de modelos de IA generativa que crean recursos 3D a partir de simples indicaciones de texto. Herramientas como Genie de Luma AI y la plataforma de NVIDIA están pasando de la investigación a la aplicación práctica, permitiendo a los diseñadores prototipar ideas rápidamente sin necesidad de conocimientos complejos de modelado. Los proveedores de software que integren con éxito funciones intuitivas de generación de recursos basadas en IA directamente en sus plataformas captarán un nuevo segmento de usuarios, acelerando drásticamente la creación de contenido para juegos, el metaverso y el diseño de productos.

- Integración de Campos de Radiancia Neural (NeRF): Una frontera igualmente atractiva es la adopción de Campos de Radiancia Neural para la captura de escenas 3D. Los NeRF utilizan IA para construir entornos 3D fotorrealistas a partir de unas pocas imágenes 2D o un videoclip corto. La oportunidad para el mercado del software de animación 3D reside en desarrollar herramientas que permitan importar, editar y renderizar datos NeRF. Esto permitirá a los creadores producir gemelos digitales inigualables, visualizaciones hiperrealistas para comercio electrónico y tomas de efectos visuales impecables con una fracción del esfuerzo tradicional.

La creación de mundos digitales persistentes impulsa la demanda de activos 3D interoperables

Un nuevo tipo de frontera digital está tomando forma, creando una necesidad urgente y especializada dentro del mercado del software de animación 3D. Asistimos al auge de una poderosa economía de creadores, donde el software permite a los usuarios construir mundos persistentes y compartidos. Plataformas como Roblox están a la vanguardia, pagando la asombrosa suma de 741 millones de dólares a su comunidad de creadores solo en 2024. Estos desarrolladores, a su vez, crearon más de 7 millones de nuevas experiencias para que otros las exploren. El valor de estos espacios es tangible, con más de 150.000 parcelas de terreno virtual vendidas en las principales plataformas. Es un movimiento que atrae a talentos de renombre, ya que la plataforma Omniverse de NVIDIA vio cómo su número de desarrolladores activos superó los 400.000. Las marcas no solo observan; también participan, lanzando más de 1.200 activaciones de marca únicas para conectar con los usuarios donde viven digitalmente.

Esta explosión de creatividad se basa en software que facilita la colaboración y los estándares abiertos. El impulso a la interoperabilidad es evidente, con más de 350 importantes empresas del mercado de software de animación 3D contribuyendo al desarrollo del marco OpenUSD en 2025. La identidad digital y la autoexpresión son pilares fundamentales de estos mundos, impulsando la venta de más de 2,5 millones de prendas virtuales únicas en 2024. El entretenimiento también ha encontrado un nuevo hogar aquí, con más de 400 grandes conciertos virtuales que atraen a millones de asistentes. Toda esta actividad impulsa un mercado floreciente de bienes virtuales, con un volumen de transacciones estimado en 1.800 millones de dólares estadounidenses en 2025. En última instancia, todo gira en torno al individuo, con más de 1,5 millones de avatares únicos e interoperables creados para transitar por este panorama digital emergente.

La simulación hiperrealista para el entrenamiento de IA redefine las necesidades del software industrial

Más allá del entretenimiento, está surgiendo una demanda crucial en el mundo de los sistemas autónomos, impulsando el mercado del software de animación 3D hacia nuevos territorios. La IA que impulsa los coches autónomos y la robótica avanzada aprende en mundos virtuales, lo que requiere simulaciones fotorrealistas basadas en la física. La escala de este entrenamiento digital es inmensa; desarrolladores de vehículos autónomos como Waymo registraron colectivamente más de 48 000 millones de kilómetros simulados en 2024. Para satisfacer esta necesidad, plataformas como DRIVE Sim de NVIDIA pueden generar 100 000 escenarios de tráfico únicos cada hora. La inversión es enorme: el Departamento de Defensa de EE. UU. ha otorgado 850 millones de dólares estadounidenses para simulaciones de entrenamiento militar en 2024. Esto ha generado una gran demanda de talento, con más de 8000 nuevas vacantes de ingeniero de simulación publicadas en 2025.

Estos campos de entrenamiento virtuales requieren un software con una precisión increíble y una gestión de datos excepcional. No solo son visualmente complejos, sino también ricos en datos, con una sola empresa de vehículos autónomos generando más de 40 petabytes de datos de simulación en 2024. Las aplicaciones en el mercado del software de animación 3D se están expandiendo rápidamente, con más de 30 grandes ciudades del mundo encargando gemelos digitales para 2025 para simular el tráfico y la respuesta a emergencias. La necesidad de precisión es absoluta, ya que las empresas líderes en robótica en 2024 requieren una precisión de simulación de 2 milímetros con respecto a la realidad. En el sector manufacturero, se simularon más de 500.000 diseños de fábricas en 2025 para perfeccionar los flujos de trabajo robóticos. La industria aeroespacial es igualmente dependiente, creando más de 200.000 variables de simulación de vuelo, lo que demuestra que esta demanda es de una veracidad verificable y basada en datos.

Análisis segmentario

Las soluciones basadas en la nube impulsan una revolución en la industria de la animación

La transición hacia la implementación en la nube ha transformado radicalmente el panorama del mercado del software de animación 3D, donde estas soluciones representan ahora la mayor cuota de mercado, con un 66,5 %. Este predominio responde directamente a la necesidad de la industria de mayor flexibilidad y colaboración remota, una tendencia que se aceleró enormemente debido a la pandemia mundial. Con el 63 % de las empresas operando en modelos híbridos o totalmente remotos desde 2025, la infraestructura en la nube se ha convertido en la columna vertebral de los procesos de producción modernos. En consecuencia, artistas y directores pueden colaborar fluidamente en tiempo real en todos los continentes, transformando la nube de una mera comodidad a una herramienta esencial para mantener la continuidad del negocio y acceder a una reserva de talento global.

Estas ventajas operativas se complementan con importantes beneficios financieros, lo que consolida aún más el liderazgo de la nube en el mercado del software de animación 3D. Por ejemplo, las herramientas de IA generativa alojadas en la nube están preparadas para reducir los costes de producción en un notable 30 %, mientras que las tecnologías de renderizado en tiempo real pueden acortar los plazos de producción de animación hasta en un 40 %. Como reflejo de esta tendencia, las inversiones en soluciones de renderizado en la nube aumentaron más de un 38 % en 2024. El número de proyectos de efectos visuales renderizados en la nube aumentó de 15 000 en 2023 a 28 000 en 2024 y se prevé que supere los 75 000 para 2032, democratizando el acceso a potentes recursos informáticos para estudios de todos los tamaños.

- Entre 2023 y 2024, se establecieron más de 40 nuevos estudios de efectos visuales a nivel mundial, muchos de los cuales adoptaron flujos de trabajo nativos de la nube desde sus inicios.

- Las subvenciones federales a los medios en virtud de la Ley de Entretenimiento Digital de 2024 en los EE. UU. han designado 350 millones de dólares para centros de innovación de efectos visuales basados en la nube.

- La inversión global en la expansión de la infraestructura de efectos visuales superó los 6.800 millones de dólares entre 2023 y 2024, y una gran parte se destinó a financiar capacidades en la nube.

La tecnología de modelado 3D forja el futuro de la creación de contenido digital

La tecnología de modelado 3D es la piedra angular de la industria, y actualmente controla la mayor cuota de ingresos, con un 30,4 %. Su liderazgo se consolida gracias a su papel fundamental en la creación de todos los recursos digitales, personajes y entornos presentes en el contenido animado moderno. La búsqueda incesante del fotorrealismo y las experiencias inmersivas en películas, videojuegos y realidad virtual impulsa continuamente la necesidad de herramientas de modelado 3D más sofisticadas. La integración de la inteligencia artificial está amplificando este efecto, ya que las funciones basadas en IA automatizan procesos complejos y aceleran los flujos de trabajo creativos. Como resultado, las inversiones en renderizado 8K y detalle a nivel de partículas se han vuelto comunes, lo que refuerza la importancia crucial del modelado 3D avanzado en el mercado del software de animación 3D.

Además, la aplicación del modelado 3D se está expandiendo rápidamente en sectores en auge, consolidando su dominio del mercado. El mercado de la realidad aumentada y virtual, que se proyecta que alcance los 46 000 millones de dólares en 2025, depende en gran medida de la animación 3D para crear sus mundos interactivos. En el ámbito de los videojuegos, se prevé que el mercado de servicios de diseño gráfico para juegos 3D alcance aproximadamente los 8500 millones de dólares en 2025. Una enorme red global de 3200 millones de jugadores interactúa con estos entornos meticulosamente modelados, respaldada por un mercado de tecnología de juegos 3D valorado en más de 34 500 millones de dólares en 2024. Por lo tanto, la evolución del mercado del software de animación 3D está directamente ligada a la innovación en el modelado 3D.

- Se estima que el gasto mundial de los consumidores en tecnologías de realidad virtual (VR) y realidad aumentada (RA) superará los 72.800 millones de dólares a finales de 2024.

- Se estima que la industria de los videojuegos en su conjunto alcanzará un asombroso valor de aproximadamente 281,77 mil millones de dólares en 2025.

- Se prevé que para 2037, el mercado de tecnología de juegos 3D genere ingresos superiores a los 237,56 mil millones de dólares.

La explosión de contenido animado consolida el liderazgo de la animación en el uso del software

El sector de la animación es el mayor usuario del mercado de software de animación 3D, con una cuota de mercado del 42,3%. Este liderazgo se ve impulsado por el voraz apetito global por contenido animado, especialmente en las plataformas de streaming. En 2024, la serie animada "Bluey" registró la asombrosa cifra de 55.620 millones de minutos de visualización en Disney+, mientras que "Moana" lideró la lista de películas animadas con 13.030 millones de minutos. Las 10 películas animadas más vistas en estas plataformas acumularon en conjunto miles de millones de minutos de visualización, lo que generó una demanda insaciable de nuevas producciones. Estas altas tasas de consumo impulsan directamente el crecimiento y la innovación en el mercado de software de animación 3D, a medida que los estudios compiten por satisfacer las expectativas de la audiencia.

El inmenso éxito de taquilla de las películas de animación justifica aún más el dominio del segmento. En 2025, la película de animación china "Ne Zha 2" batió récords, convirtiéndose en la película de animación más taquillera de la historia, con 2200 millones de dólares a nivel mundial. De igual manera, "Intensamente 2" recaudó casi 1700 millones de dólares a nivel mundial, lo que demuestra el enorme atractivo comercial de las historias animadas. Incluso adaptaciones de acción real como "Lilo y Stitch", que dependen en gran medida de la animación 3D, alcanzaron un éxito monumental, recaudando 481,8 millones de dólares a nivel nacional, convirtiéndose en la película número uno del verano de 2025. Esta rentabilidad constante garantiza una demanda sólida y continua del software que da vida a estas creaciones.

- En 2024, "Padre de Familia" y "Bob's Burgers" también atrajeron grandes audiencias en Hulu, con 42,44 mil millones y 36,80 mil millones de minutos vistos.

- La animación 3D fotorrealista de la película live-action "El Rey León" (2019) le ayudó a recaudar 1.650 millones de dólares a nivel mundial.

- Demostrando el poder de las franquicias animadas, "Frozen II" recaudó una impresionante suma de 1.450 millones de dólares en la taquilla mundial.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Las demandas creativas de los medios y el entretenimiento impulsan el crecimiento del software de animación

La industria de los medios de comunicación y el entretenimiento es el mayor segmento de usuarios finales, con una cuota sustancial del 40,4 % del mercado de software de animación 3D. Su dominio es consecuencia directa de la profunda dependencia del sector de los efectos visuales (VFX) y las imágenes generadas por computadora (CGI) para producir contenido atractivo para cine, televisión y videojuegos. Solo en 2024, más de 1200 grandes producciones cinematográficas y series integraron VFX, y el 80 % de los efectos creados se gestionó con software especializado. Este amplio uso está respaldado por enormes compromisos financieros, incluyendo una inversión global de 120 000 millones de dólares estadounidenses en la producción de contenido en streaming en 2024, gran parte de la cual financia proyectos con gran cantidad de animación 3D.

El sector de los videojuegos es un motor particularmente potente para el mercado del software de animación 3D, con ingresos que alcanzaron los 184 000 millones de dólares en 2023 y se proyecta que alcancen la increíble cifra de 455 000 millones de dólares en 2024. Se espera que solo los juegos para móviles contribuyan con más de 98 700 millones de dólares. Simultáneamente, las grandes empresas de streaming están impulsando la demanda mediante inversiones masivas en contenido. Los seis principales proveedores de contenido mundial, incluidos Disney y Netflix, gastaron en conjunto 126 000 millones de dólares en contenido en 2024. Una parte significativa de esta inversión se destina a largometrajes de animación y series con gran cantidad de efectos visuales, lo que convierte a la industria del entretenimiento en el principal impulsor de la innovación y la adopción de software.

- Solo el mercado estadounidense de software de efectos visuales se valoró en unos significativos 975 millones de dólares en 2024.

- El presupuesto de contenido estimado de Disney para 2024 asciende a unos enormes 35.800 millones de dólares.

- Netflix se dispone a aumentar su presupuesto de contenidos en 2025, basándose en su gasto de 2024 de 16 mil millones de dólares.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte domina la animación mundial a través de la producción y la inversión tecnológica

Norteamérica lidera el mercado global de software de animación 3D, con una cuota de mercado superior al 38,20 %. Este dominio se basa en la creación masiva de contenido y una fuerte inversión tecnológica. En Estados Unidos, el sector del cine y el entretenimiento sigue siendo un motor principal, con una recaudación de taquilla estadounidense de películas de animación que superará los 1500 millones de dólares en 2024. El ecosistema de talento es sólido, con más de 12 000 estudiantes graduados de programas relacionados con la animación en Estados Unidos en 2024. Además, la industria de la animación y los efectos visuales de California genera más de 75 000 empleos. Canadá complementa esta situación con un sólido apoyo gubernamental, otorgando más de 200 millones de dólares en créditos fiscales federales y provinciales al sector de la animación en 2024.

El liderazgo de la región en el mercado global de software de animación 3D también se deriva de su rol como centro de innovación. Las empresas de capital de riesgo con sede en EE. UU. invirtieron más de US$ 950 millones en startups que desarrollaron herramientas de creación 3D impulsadas por IA en 2024. El Departamento de Defensa de EE. UU. asignó contratos por valor de US$ 1.2 mil millones para software avanzado de simulación y capacitación. En el espacio industrial, más de 4.000 proyectos de gemelos digitales fueron iniciados por empresas manufactureras estadounidenses en 2025. La industria canadiense de videojuegos también contribuye significativamente, empleando a más de 35.000 profesionales a tiempo completo. Además, más de 500 largometrajes y series episódicas en EE. UU. utilizaron flujos de trabajo de producción virtual en 2024. El salario promedio para un artista 3D sénior en los principales centros tecnológicos de EE. UU. alcanzó los US$ 135.000 en 2025, atrayendo a los mejores talentos globales.

Asia Pacífico se consolida como potencia mundial en producción de contenidos y juegos

El mercado de software de animación 3D de Asia Pacífico es una fuerza dinámica, impulsada por sus enormes mercados de consumo y su inigualable capacidad de producción de contenido. La industria del anime japonés produjo más de 300 nuevas series de televisión y películas en 2024, impulsando la demanda global. El sector de videojuegos de Corea del Sur continúa su ascenso, con los 5 principales desarrolladores de juegos del país lanzando más de 40 nuevos títulos para los mercados globales en 2024. India se ha consolidado como un centro líder de externalización, con estudios indios de efectos visuales y animación que han cerrado contratos para más de 150 proyectos internacionales.

El mercado nacional de software de animación 3D en China también está en auge, con las 10 mejores películas de animación de 2024 contratando en conjunto a más de 20.000 animadores. El gobierno chino impulsó aún más el crecimiento invirtiendo 3.000 millones de dólares en sus iniciativas nacionales de metaverso y contenido digital en 2025, mientras que el Ministerio de Cultura de Corea del Sur otorgó subvenciones por un total de 75 millones de dólares para apoyar a los desarrolladores de videojuegos independientes.

Campeones europeos de animación artística y aplicaciones de simulación industrial especializada

El mercado europeo de software de animación 3D se define por el sólido apoyo gubernamental a las industrias creativas y la profunda integración de la simulación 3D en sus sectores de fabricación avanzada. La industria de la animación del Reino Unido se benefició de más de 250 millones de dólares en desgravaciones fiscales en 2024, lo que impulsó más de 60 nuevas producciones animadas. Francia sigue siendo un centro cultural, con el Festival Internacional de Cine de Animación de Annecy presentando más de 500 proyectos de animación únicos en 2024. El gobierno francés también otorgó subvenciones por valor de 90 millones de dólares para el desarrollo de videojuegos. La industria automotriz alemana, líder mundial, es un factor clave, con los tres principales fabricantes alemanes empleando en conjunto a más de 15.000 ingenieros de simulación en 2025. La colaboración europea es sólida, con más de 80 coproducciones internacionales financiadas a través del fondo de apoyo de Eurimages en 2024. El panorama de los videojuegos en la región también está en auge, con más de 1.200 nuevos estudios de desarrollo de videojuegos establecidos en toda la UE ese mismo año.

Desarrollos recientes en el mercado de software de animación 3D

- Luma AI recauda 43 millones de dólares (junio de 2024): la empresa de inteligencia artificial generativa consiguió financiación de serie B para avanzar con su modelo de texto a 3D, Genie, con el objetivo de hacer que la creación en 3D sea más accesible.

- Autodesk adquiere Wonder Dynamics (mayo de 2024): Autodesk adquirió la startup de animación impulsada por IA para integrar Wonder Studio, que automatiza los efectos visuales y la animación de personajes, en su paquete de software.

- Leonardo.Ai recauda US$ 47 millones (noviembre de 2024): La plataforma de contenido de IA generativa consiguió nueva financiación para ampliar su conjunto de herramientas, que incluye capacidades de generación de imágenes y texturas 3D.

- Move AI recauda 10 millones de dólares (octubre de 2024): la startup de captura de movimiento con inteligencia artificial, que permite la captura de movimiento sin marcadores a partir de videos, obtuvo financiación de Serie A para expandir sus ofertas empresariales y centradas en creadores.

Principales actores del mercado de software de animación 3D

- Efectos secundarios

- The Foundry Visionmongers Ltd

- Tecnologías Qualcomm, Inc.

- pmdtechnologies ag

- Autodesk Inc.

- AutoDesSys, Inc.,

- Corporación Corel

- EIAS3D

- MAXON COMPUTER GMBH

- Adobe

- NewTek, Inc.

- Corporación NVIDIA

- 3Corus Entertainment Inc.

- Otros jugadores destacados

Descripción general segmentada del mercado global de software de animación 3D

Por Despliegue

- Local

- Basado en la nube

Por tecnología

- Modelado 3D

- Gráficos en movimiento

- Renderizado 3D

- Efectos visuales

- Otros

Por aplicación

- Campo de animación

- Campo de los medios

- Campo de la construcción

- Otros

Por los usuarios finales

- Medios y entretenimiento

- Construcción y Arquitectura

- Salud y ciencias de la vida

- Moda y textiles

- Educación e investigación

- Otros

Por región

- América del norte

- A NOSOTROS

- Canadá

- México

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Asia-Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 19.06 mil millones |

| Ingresos esperados en 2033 | US$ 53.28 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 12.1% |

| Segmentos cubiertos | Por implementación, por tecnología, por aplicación, por usuarios finales, por región |

| Empresas clave | SideFX, The Foundry Visionmongers Ltd, Qualcomm Technologies, Inc., pmdtechnologies ag, Autodesk Inc., AutoDesSys, Inc., Corel Corporation, EIAS3D, MAXON COMPUTER GMBH, Adobe, NewTek, Inc., NVIDIA Corporation, 3Corus Entertainment Inc. y otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |