Mercado de cables ópticos activos: por tipo de conector (HDMI, DisplayPort, USB, QSFP, SFP); aplicación (televisores de alta definición (HDTV), ordenadores personales, equipos de diagnóstico por imagen, sistemas de entretenimiento de vídeo para aviones, señalización digital, paneles LED para zonas peatonales y estadios, cine en casa, sistemas de seguridad, proyectores, consolas de videojuegos, realidad virtual, sistemas de videoconferencia, Blu-ray, otros); canal de distribución (directo y distribuido); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 08-dic-2025 | | ID del informe: AA0823574

Panorama del mercado

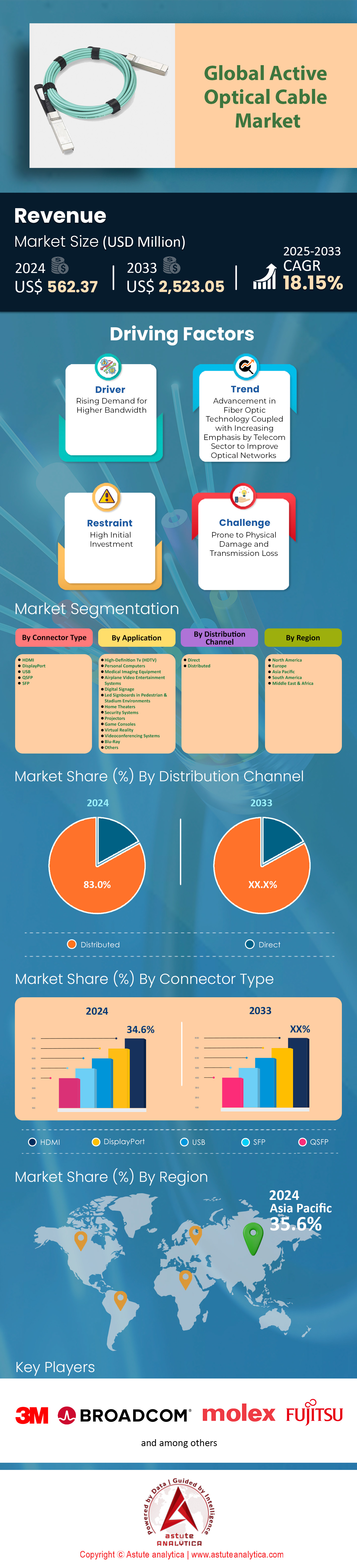

El mercado de cable óptico activo se valoró en US$ 562,37 millones en 2024 y se proyecta que supere la valoración del mercado de US$ 2.523,05 millones para 2033 con una CAGR del 18,15 % durante el período de proyección 2025-2033.

Hallazgos clave en el mercado de cables ópticos activos

- Según el tipo de conector, HDMI (Interfaz multimedia de alta definición) ocupó más del 34,6 % de la participación en los ingresos del mercado.

- En cuanto a su aplicación, los cables ópticos se utilizan ampliamente en ordenadores personales. De hecho, el segmento de PC representa más del 13,8 % del mercado y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 18,58 % en los próximos años.

- En lo que respecta al canal de distribución, los distribuidores, mayoristas y revendedores representan más del 83,0% de la participación de mercado.

- Asia Pacífico es la potencia del mercado, ya que representa la mayor participación de mercado, con un 35,6 %.

El mercado activo de cables ópticos ha superado el crecimiento sostenido y ha entrado en un período de intensa urgencia. El mercado está experimentando un "superciclo" impulsado por las mayores empresas tecnológicas del mundo. Actualmente, el mercado está valorado en más de 677,58 millones de dólares, pero la verdadera razón reside en la acumulación de pedidos. En este contexto, la demanda no proviene de actualizaciones comerciales regulares, sino de una competencia desesperada entre gigantes tecnológicos como Microsoft, Amazon y Google por construir infraestructura de Inteligencia Artificial. Estas empresas compran cables a una velocidad superior a la que las fábricas pueden producirlos. Por ejemplo, un rack de servidores estándar solía necesitar unos 48 cables. Hoy en día, un nuevo rack de servidores para IA necesita más de 200 enlaces ópticos de alta velocidad. Esto ha provocado que el volumen de ventas de productos ópticos relacionados con la IA se dispare un 137 % en tan solo un año. No se trata de un aumento temporal, sino de un cambio permanente en el que los cables ópticos son ahora tan importantes como los chips informáticos que conectan.

¿Qué velocidades de cable realmente generan ingresos hoy en día?

Al observar los pedidos actuales de las empresas, el mercado de cable óptico activo se ha alejado claramente de los antiguos cables de 10G y 25G. Estos se consideran ahora productos básicos y de baja rentabilidad. El verdadero flujo de capital se está centrando en los cables de 400G y 800G. En concreto, existe una gran demanda de cables "breakout". Se trata de cables especiales que dividen una conexión masiva de 800G en varias líneas más pequeñas de 100G o 200G. Se ha comprobado que los administradores de centros de datos los valoran mucho porque les permiten aprovechar al máximo sus costosos conmutadores de red. De cara al futuro, la industria ya está realizando pedidos anticipados de cables de 1,6 Terabits para finales de 2025. Esto demuestra que el apetito por la velocidad crece a un ritmo superior al que pueden seguir los estándares oficiales de la industria. Si vende o compra en este mercado, las configuraciones de alta velocidad y complejas de breakout son las que registran mayor volumen.

Para obtener más información, solicite una muestra gratuita

¿Por qué los centros de datos están abandonando el cobre barato en favor de ópticas costosas?

La pregunta es por qué las empresas gastan millones en cables ópticos cuando los cables de cobre son mucho más baratos. La respuesta se reduce a la física y a las facturas de electricidad. Los cables de cobre funcionan bien para distancias cortas, pero una vez que las velocidades de datos superan los 100 Gigabits, las señales de cobre fallan si el cable tiene más de dos metros de longitud. Dado que los clústeres de computadoras de IA abarcan filas enteras de gabinetes, el cobre simplemente no alcanza la distancia suficiente. Esto ha otorgado a los cables ópticos activos un monopolio total en distancias de entre 3 y 100 metros. El segundo factor es la potencia. En los centros masivos de IA, cada vatio de electricidad importa. Los cables ópticos activos son cada vez más eficientes energéticamente, lo que ahorra dinero a largo plazo. Para estos proyectos informáticos masivos, el uso de cables ópticos es la única manera de que el sistema funcione económica y técnicamente.

¿De dónde viene el dinero y hacia dónde se trasladan las fábricas?

Existe una clara división entre quién compra estos cables y quién los fabrica en el mercado activo de cables ópticos. Norteamérica es el mayor comprador, responsable de alrededor del 30% de los ingresos globales. Esto se debe a que los mayores compradores —los gigantes tecnológicos de Silicon Valley— tienen su sede allí. Sin embargo, el panorama manufacturero está cambiando rápidamente. China sigue siendo el mayor productor, pero las guerras comerciales y los impuestos están obligando a las empresas a trasladarse. Vietnam y Tailandia se han convertido en los principales centros de fabricación alternativos para las empresas occidentales que desean evitar los aranceles. México también está creciendo rápidamente como productor clave debido a su proximidad al mercado estadounidense. Estos cuatro países —China, Vietnam, Tailandia y México— son ahora las principales plantas de fabricación de la cadena de suministro óptica global.

¿Qué cargas de trabajo específicas están impulsando el crecimiento masivo del volumen?

El crecimiento explosivo del mercado de cables ópticos activos no proviene del tráfico regular de internet, como la transmisión de películas o la navegación web. Proviene del backend de los centros de datos. Aquí es donde los chips informáticos se comunican entre sí para entrenar modelos de inteligencia artificial. Este tipo específico de tráfico crece tres veces más rápido que las redes corporativas estándar. Los protocolos utilizados, como InfiniBand, son esenciales para entrenar grandes modelos de IA. Si bien existe una demanda constante por parte de los centros de investigación científica y un nicho pequeño y creciente de gafas de realidad virtual para consumidores, estas son minúsculas en comparación con el volumen que demanda la IA. Si no se vende un cable para conectar un clúster de GPU, es probable que pertenezca a un segmento de mercado en contracción.

¿Quiénes son los cuatro gigantes que controlan la cadena de suministro global?

Actualmente, cuatro grandes empresas dominan el mercado de cables ópticos activos. Coherent Corp es líder indiscutible gracias a la fabricación de sus propios chips láser, lo que le permite controlar la oferta y los precios. Amphenol es otro gigante, conocido por adquirir empresas más pequeñas para ofrecer la gama más amplia de cables de alta velocidad y gran resistencia. Innolight Technology , una potencia con sede en China, produce enormes volúmenes de cables para empresas de computación en la nube a precios muy competitivos. Finalmente, Nvidia se ha convertido en un actor clave en el mercado de cables. Sus cables patentados "LinkX" son prácticamente obligatorios para sus nuevos sistemas informáticos, lo que excluye a la competencia y les garantiza una gran cuota de mercado. Estas cuatro empresas definen las reglas del juego hoy en día.

¿Qué movimientos corporativos recientes afectarán la estrategia de los actores del mercado en 2025?

Varios eventos recientes demuestran la agresividad del mercado de cables ópticos activos. Coherent Corp demostró recientemente que está preparada para el futuro con la presentación de nuevos cables de 1,6 Terabits, demostrando así su liderazgo. Amphenol invirtió 2000 millones de dólares en la adquisición de Carlisle Interconnect, lo que consolida su posición en los sectores de defensa y aeroespacial de alta fiabilidad. Broadcom anunció que ya puede producir en masa los chips láser específicos necesarios para la próxima generación de cables, solucionando así una importante escasez de suministro. Mientras tanto, Nvidia ha dificultado la competencia de los fabricantes de cables genéricos al aplicar estrictamente las normas de certificación para sus nuevos racks de servidores. Estas medidas indican que las grandes empresas están consolidando su capacidad y preparándose para velocidades aún mayores.

Análisis segmentario

Las demandas de ancho de banda inigualables impulsan el dominio del conector HDMI en la conectividad global

La tecnología HDMI consolida su liderazgo con más del 34,6 % de participación en los ingresos del mercado de cables ópticos activos, gracias a que los estándares de visualización modernos prácticamente superaron las limitaciones físicas del cobre. Los cables de cobre tradicionales tienen dificultades para transmitir señales de alto ancho de banda a más de tres metros, lo que a menudo resulta en pérdida total de señal o artefactos de destellos. En cambio, las soluciones HDMI ópticas gestionan sin problemas el enorme ancho de banda de 48 Gbps que exigen las últimas especificaciones HDMI 2.1. Los fabricantes ahora diseñan estos cables para soportar resoluciones 8K sin comprimir a 60 Hz y 4K a 120 Hz sin necesidad de fuentes de alimentación externas. Estas capacidades son vitales para mantener la integridad de la señal en tramos de hasta 100 metros en sistemas de cine en casa personalizados.

- La construcción híbrida combina cuatro hilos de fibra con siete cables de cobre para garantizar la estabilidad.

- Permite funciones HDR dinámicas y eARC ausentes en el cableado de larga distancia más antiguo.

- Elimina la interferencia electromagnética en configuraciones complejas que involucran múltiples dispositivos.

Tanto los sectores profesionales como los de consumo impulsan el mercado de cables ópticos activos, adoptando hardware que requiere conectividad de ultraalta velocidad. Los entusiastas de los videojuegos confían en estas interconexiones para PlayStation 5 y Xbox Series X, que les permiten utilizar las funciones de frecuencia de actualización variable sin retardo. Los integradores comerciales instalan miles de unidades en estadios para alimentar enormes pantallas LED que requieren sincronización. Los centros médicos también dependen de la claridad que ofrece el HDMI óptico para los equipos de imágenes quirúrgicas. A medida que los estándares tradicionales se desvanecen, la transición hacia las interconexiones ópticas se convierte en la única vía viable para la transmisión de vídeo de alta fidelidad.

El aumento de los envíos de computadoras personales y la informática de alto rendimiento impulsan la adopción

Las computadoras personales tienen una presencia destacada en el mercado de cables ópticos activos, representando el 13,8% de la cuota de mercado y con una proyección de crecimiento anual compuesto (TCAC) del 18,58% debido a la evolución de las necesidades de hardware. Se prevé que los envíos mundiales de PC alcancen los 273 millones de unidades en 2025, lo que sentará las bases para la conectividad periférica. Una parte significativa incluye 114 millones de PC con capacidad para IA, que requieren conexiones de alto rendimiento para tareas de procesamiento neuronal local. Las placas base modernas adoptan universalmente los estándares Thunderbolt 4 y USB4, lo que permite velocidades de transferencia de datos de 40 Gbps. Los usuarios cambian cada vez más los cables de cobre rígidos por alternativas ópticas flexibles para organizar sus escritorios.

- Los jugadores exigen soluciones ópticas para garantizar una latencia cercana a cero para el juego competitivo.

- Los cables livianos mejoran la comodidad para los usuarios de auriculares de realidad virtual de alta fidelidad.

- Una mejor gestión del flujo de aire en diseños compactos impulsa la adopción de cables ópticos más delgados.

Los entornos empresariales impulsan aún más el mercado activo del cable óptico, ya que las estaciones de trabajo se agrupan para operaciones con gran volumen de datos. Datos recientes indican que los envíos trimestrales de PC se mantuvieron estables en 63,2 millones de unidades, lo que refleja un sólido ciclo de renovación comercial. Los estadios de esports implementan cientos de estos cables para conectar los equipos de los jugadores a los servidores centrales durante los torneos. Además, los racks de servidores de alto rendimiento utilizan estos enlaces para conectar las CPU y las GPU para el aprendizaje automático. El gran volumen de hardware que entra al mercado garantiza una demanda sostenida de soluciones de cableado avanzadas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La complejidad de la cadena de suministro global y la gran demanda volumétrica fortalecen a los distribuidores

Los distribuidores, mayoristas y revendedores controlan más del 83% de la cuota de mercado, ya que gestionan eficazmente la compleja logística que supone la expansión global de la infraestructura. Dar servicio a los 10.978 centros de datos que operan actualmente en todo el mundo requiere una cadena de suministro capaz de gestionar un inventario local masivo. Estos intermediarios son cruciales para los proyectos solares a gran escala, que representan el 80% de la nueva capacidad renovable, al proporcionar cableado especializado para exteriores bajo demanda. Los gigantes de las telecomunicaciones que desarrollan redes para 1.600 millones de conexiones 5G también dependen de los mayoristas para una entrega rápida y masiva. El mercado activo de cable óptico depende de estos canales para desglosar los pedidos masivos de fábrica en cantidades utilizables.

- Los almacenes gestionan miles de SKU únicos para satisfacer diversas necesidades de instalación.

- Los mayoristas ofrecen condiciones de crédito esenciales que los fabricantes rara vez proporcionan directamente.

- Los contratistas priorizan a los distribuidores que garantizan la entrega al día siguiente en los lugares de trabajo.

Mercados fragmentados como la infraestructura de vehículos eléctricos, que ha crecido de 4 a 35 millones de estaciones de carga, se abastecen de componentes casi exclusivamente a través de distribuidores consolidados. En centros digitales densos como China, la gestión de la conectividad de 2,39 millones de gabinetes de centros de datos requiere una sólida capa de distribución. Estos socios gestionan el soporte técnico y las devoluciones, conectando así la ingeniería de fábrica con la realidad del usuario final. Sin esta capa, el mercado activo de cable óptico tendría dificultades para atender eficazmente a los millones de compradores de pequeñas empresas.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico domina gracias a su escala de fabricación masiva y a la rápida expansión de su infraestructura digital

Asia Pacífico domina el mercado activo de cables ópticos con una cuota de mercado del 35%, ya que la región es tanto la principal planta de fabricación del mundo como la que concentra su base de consumidores de más rápido crecimiento. China, por sí sola, crea un ecosistema autosuficiente, que actualmente opera más de 3,8 millones de estaciones base 5G que requieren una red de retorno óptica de alta velocidad para funcionar. Más allá de las telecomunicaciones, el volumen de productos electrónicos de consumo que se produce aquí es asombroso; las fábricas regionales son responsables del ensamblaje del 60% del suministro mundial de monitores y consolas de videojuegos que utilizan estos cables.

India también está transformando radicalmente el panorama del mercado regional de cables ópticos activos, con una capacidad proyectada de centros de datos que superará los 1800 MW en 2025 para respaldar iniciativas digitales locales. Este auge localizado significa que los componentes no solo pasan por Asia, sino que se consumen allí para conectar a millones de nuevos usuarios de internet. El dominio de la región está consolidado por Corea del Sur y Taiwán, donde las fundiciones de semiconductores utilizan cables ópticos activos para conexiones sin interferencias en entornos de fabricación ultralimpios.

América del Norte lidera la innovación mediante inversiones a gran escala y la aceleración de la carga de trabajo de IA

Mientras Asia gestiona el volumen del mercado de cable óptico activo, Norteamérica lidera la frontera tecnológica, impulsando la adopción de interconexiones de alto rendimiento en entornos de hiperescala. Estados Unidos sigue siendo el epicentro de la revolución de la IA, con grandes gigantes tecnológicos que, en conjunto, superan los 200 000 millones de dólares en gastos de capital, destinados principalmente a mejoras de infraestructura en 2025. Estas inversiones se centran en la modernización de centros de datos con enlaces ópticos de 800 G para entrenar Modelos de Lenguaje de Gran Tamaño (LMM), que requieren un ancho de banda mucho mayor que el alcance del cobre.

Norteamérica alberga actualmente casi el 40% de los centros de datos de hiperescala operativos del mundo, lo que genera una demanda concentrada de cableado premium de baja latencia. Además, la rápida expansión del acceso de banda ancha en EE. UU. ha impulsado la penetración de la fibra óptica hasta el hogar por encima del 55%, estimulando la demanda residencial de hardware óptico. El mercado local no solo está creciendo, sino que también está evolucionando hacia especificaciones más avanzadas para soportar cargas de trabajo que no existían hace cinco años.

Europa consolida su posición gracias a la automatización industrial y la soberanía de los datos

Europa mantiene su posición de liderazgo en el mercado de cables ópticos activos mediante la integración de la conectividad óptica en su enorme sector industrial y su panorama de datos estrictamente regulado. La iniciativa Industria 4.0 de Alemania es un catalizador clave, con el despliegue de más de 500.000 robots industriales conectados que requieren cables ópticos activos para resistir fuertes interferencias electromagnéticas en las plantas de producción. Simultáneamente, las estrictas leyes del RGPD obligan a las empresas a construir centros de datos dentro de las fronteras de la UE en lugar de externalizarlos, lo que impulsa el crecimiento en los mercados "FLAP-D" (Fráncfort, Londres, Ámsterdam, París, Dublín). Estos centros añadirán más de 600 MW de capacidad energética solo en 2025 para gestionar el tráfico localizado.

Además, la apuesta de la Unión Europea por la sostenibilidad fomenta la transición a cables ópticos, que consumen mucha menos energía a distancia que sus equivalentes de cobre. La región prioriza la fiabilidad y el cumplimiento normativo, garantizando una adopción constante en sectores que abarcan desde la fabricación de automóviles hasta la ingeniería aeroespacial.

Desarrollos recientes en el mercado de cables ópticos activos

- Coherent Corp demostró dispositivos conectables de comunicación de datos de 1,6 T y AOC alimentados por VCSEL de 200 G, apuntando a las necesidades de ancho de banda inmediatas de los clústeres de IA de próxima generación.

- Amphenol completó la adquisición de Carlisle Interconnect Technologies por USD 2 mil millones, reforzando significativamente su cartera de interconexiones ópticas para entornos hostiles en la industria aeroespacial y de defensa.

- Corning lanzó SMF-28 Contour, una nueva fibra óptica con un diámetro exterior reducido de 190 micrones, diseñada específicamente para aliviar la congestión de cables en racks de IA de alta densidad.

- Nvidia endureció LinkX para sus racks Blackwell GB200 NVL72, limitando a socios de cableado óptico específicos y excluyendo a proveedores genéricos.

- Lumentum aceleró su penetración en el mercado de hiperescala al integrar completamente Cloud Light, ampliando su capacidad de fabricación de cables ópticos activos de alta velocidad.

- Prysmian Group finalizó la adquisición de Encore Wire, consolidando su presencia en América del Norte para cableado híbrido industrial y de centros de datos.

- Broadcom anunció envíos en volumen de VCSEL de 200 G por carril, los componentes láser críticos necesarios para permitir la producción en masa de cables ópticos activos de 1,6 T.

- STL (Sterlite) alcanzó su plena capacidad operativa en su de Carolina del Sur , centrándose en la producción de cables de fibra óptica que cumplen con la normativa Build America, Buy America (BABA).

- Molex amplió su cables eléctricos activos (AEC) para velocidades de 800G, intensificando la competencia contra los cables ópticos de corto alcance en aplicaciones de servidores de primera línea.

- CommScope anunció una mayor capacidad de producción de de cinta enrollables , abordando así la demanda de interconexiones con un número extremadamente alto de fibras en campus de hiperescala.

Principales actores del mercado global de cable activo

- 3M

- Amfenol

- AVAGOTECHNOLOGIES LIMITADA (BROADCOMINC.)

- EMCORE (anteriormente Intel ICC)

- FUJITSU

- Cable Hitachi, Ltd.

- II-VI Incorporated

- Koincable

- Mellanox

- Molex

- Compañía Siemon

- Interconexión de Smiths

- Industrias eléctricas Sumitomo, Ltd.

- T&S Communication Co, Ltd.

- Semiconductor Zarlink

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de conector

- HDMI

- DisplayPort

- USB

- QSFP

- SFP

Por aplicación

- Televisión de alta definición (HDTV)

- Computadoras personales

- Equipos de imágenes médicas

- Sistemas de entretenimiento de video para aviones

- Señalización digital

- Letreros LED en entornos peatonales y de estadios

- Cines en casa

- Sistemas de seguridad

- Proyectores

- consolas de juegos

- Realidad virtual

- Sistemas de videoconferencia

- Blu-ray

- Otros

Por canal de distribución

- Directo

- Repartido

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |