Escenario del mercado

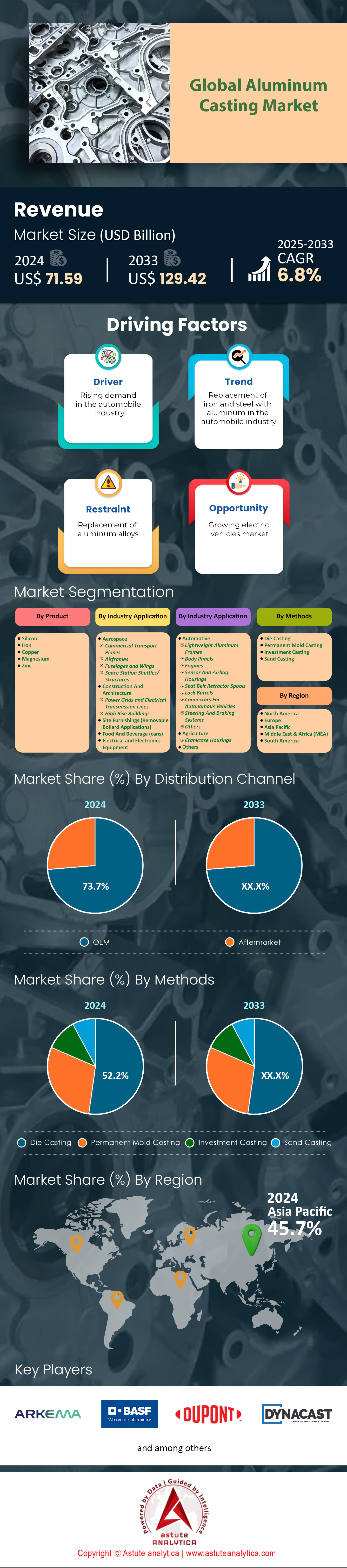

El mercado de fundición de aluminio se valoró en US$ 71,59 mil millones en 2024 y se proyecta que genere ingresos de US$ 129,42 mil millones para 2033, a una CAGR de 6,8% durante el período de pronóstico de 2025-2033.

La fundición de aluminio refleja la imparable demanda de los sectores automotriz y aeroespacial. En este sector, la fundición a presión sigue siendo clave, aportando 54 millones de componentes de aluminio al año gracias a su precisión y rápida producción. Mientras tanto, más de 8000 fundiciones en todo el mundo se dedican actualmente a la fundición de aluminio, lo que ejemplifica la diversa presencia geográfica del mercado. La demanda de materiales ligeros pero robustos ha convertido al aluminio en una opción indispensable, especialmente en el sector automotriz, que se prevé que consuma 14,2 millones de toneladas métricas de componentes de aluminio fundido solo en 2024. Este auge se debe a la mayor demanda de bloques de motor y carcasas de transmisión, y a la búsqueda de una mayor eficiencia en los vehículos eléctricos.

Las importantes expansiones de capacidad también han impulsado la producción mundial de fundición de aluminio a 22 millones de toneladas métricas, con China a la cabeza con una producción de 41 millones de toneladas métricas de aluminio primario en 2024. India y Estados Unidos siguen el ejemplo en el mercado de fundición de aluminio, ya que este último país inauguró 27 nuevas fundiciones en 2024 para atender a sectores emergentes como la movilidad eléctrica y la electrónica de consumo. Simultáneamente, se prevé que el sector aeroespacial absorba 1,6 millones de toneladas métricas de aluminio fundido, un claro indicador de la relevancia del material para reducir el peso de las aeronaves y aumentar la eficiencia del combustible. Junto con los estrictos requisitos de calidad, la fundición en molde permanente sigue siendo la preferida para componentes estructurales, mientras que la flexibilidad de la fundición en arena aún ofrece un nicho para la producción a pequeña escala.

En el mercado europeo de fundición de aluminio, los volúmenes de producción han alcanzado los 3,8 millones de toneladas métricas, lo que demuestra el continuo énfasis de la región en la ingeniería de precisión y la creciente demanda automotriz. Un importante impulsor de la demanda reside en el segmento de vehículos eléctricos, que invirtió 3.900 millones de dólares estadounidenses en líneas avanzadas de fundición a presión para carcasas de baterías y estructuras este año. Estas inversiones subrayan la tendencia actual hacia la consolidación de piezas complejas, regulaciones ambientales más estrictas y la evolución de las preferencias de los consumidores por la movilidad sostenible. Cabe destacar que la automoción, la industria aeroespacial y la electrónica de consumo siguen siendo los principales usuarios finales, pero sectores emergentes como las energías renovables y la robótica están abriendo nuevas vías. Con nuevas innovaciones en el diseño de aleaciones y una mayor adopción de la automatización, el mercado de fundición de aluminio se perfila para un crecimiento sostenido, satisfaciendo la necesidad global de soluciones ligeras y de alto rendimiento en diversas aplicaciones.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: El aumento de la I+D en el sector automotriz exige componentes de fundición de aluminio ligeros pero robustos para vehículos en todo el mundo para una movilidad avanzada

Las iniciativas de investigación automotriz han intensificado los esfuerzos para integrar componentes de aluminio de alta resistencia y bajo peso, particularmente en plataformas de vehículos de próxima generación. En 2023, varios fabricantes de automóviles globales en el mercado de fundición de aluminio lanzaron 14 nuevos programas de prototipos enfocados en probar estructuras de chasis de aluminio fundido, lo que refleja un mayor énfasis en la reducción del consumo de combustible y las emisiones. Muchos de estos centros técnicos ahora evalúan sistemas de inyección en tiempo real, con 45 proyectos piloto destinados a refinar el flujo de metal fundido para mitigar huecos y grietas en las piezas terminadas. Mientras tanto, al menos 12 fundiciones especializadas han reforzado sus laboratorios internos de I+D para mejorar las propiedades mecánicas en aleaciones avanzadas. En Japón, cinco fabricantes de automóviles de primer nivel probaron colectivamente más de 60 variaciones de composiciones de aleación de aluminio para zonas críticas de colisión. En toda Europa, ocho nuevas plataformas de vehículos eléctricos incorporan carcasas de batería especializadas de aluminio fundido, lo que subraya el impulso del sector hacia una movilidad electrificada más segura y eficiente.

Esta búsqueda de componentes superiores para vehículos fundidos en aluminio en el mercado de la fundición de aluminio se alinea con el giro estratégico hacia las transmisiones eléctricas e híbridas. En Alemania, tres importantes empresas automotrices han codesarrollado líneas de fundición asistida por vacío capaces de producir hasta 1000 piezas estructuralmente complejas al día. Simultáneamente, al menos seis de los mayores fabricantes mundiales de equipos de fundición informaron que sus clientes duplicaron sus pedidos de celdas de fundición robóticas en 2023. Estos sistemas automatizados no solo aceleran la producción, sino que también reducen los márgenes de error a niveles insignificantes, lo que resulta en menos piezas rechazadas. En Asia, cuatro nuevas formulaciones de aleación se patentaron en 2023 para soportar umbrales de impacto más altos sin aumentar la masa total del componente. India, conocida por su frugal ingeniería, ha visto a dos importantes consorcios automotrices invertir en la investigación de la fundición a presión a alta presión para lograr relaciones óptimas entre resistencia y peso. Cada desarrollo ilustra la creciente determinación en los círculos de I+D de vehículos para aprovechar el extraordinario equilibrio entre tenacidad y ligereza del aluminio.

Tendencia: Implementación de sensores en tiempo real que permitan el mantenimiento predictivo en líneas de fundición de aluminio para alcanzar objetivos de eficiencia de siguiente nivel

La tecnología de sensores en tiempo real se ha convertido en una fuerza transformadora en el mercado de la fundición de aluminio, ofreciendo información sin precedentes sobre los parámetros del proceso. En 2023, especialistas del sector documentaron más de 70 instalaciones piloto que incorporan sondas térmicas en molde capaces de interpretar la dinámica del flujo de metal en tiempo real. Seis importantes empresas de fundición a presión demostraron que la recopilación continua de datos minimiza drásticamente los defectos, y algunas informaron menos de diez piezas defectuosas por cada 10 000 piezas producidas. Ingenieros en Italia implementaron 20 sensores ultrasónicos avanzados en celdas de fundición a alta presión para detectar microinclusiones y porosidad antes de que se completara la solidificación. Mientras tanto, tres fabricantes líderes integraron dispositivos de imágenes infrarrojas en las líneas de vertido, detectando patrones de llenado inconsistentes que históricamente pasaban desapercibidos. A finales de año, ocho institutos de investigación habían colaborado en protocolos de fusión de sensores, garantizando un flujo digital unificado desde el horno hasta la inspección final.

El mantenimiento predictivo aprovecha estos conjuntos de sensores para pronosticar el tiempo de inactividad de los equipos y prevenir fallas, lo que genera ciclos de producción altamente eficientes. En el mercado estadounidense de fundición de aluminio, un consorcio de cinco fundiciones implementó plataformas de análisis basadas en la nube que recopilan millones de puntos de datos diariamente. Estos sistemas notifican a los operadores sobre el desgaste mecánico inminente en tiempo real, lo que evita paradas abruptas y costosas repeticiones de trabajos. Entre los talleres más pequeños, al menos 16 instalaciones introdujeron paneles de control centralizados que correlacionan el análisis de vibraciones y los gradientes de temperatura del metal para programar reemplazos proactivos de piezas. En Suecia, cuatro equipos de ingeniería validaron algoritmos que recomiendan la recalibración óptima de las compuertas para las máquinas de fundición con espejo, lo que redujo los tiempos de ciclo hasta en un 15 por ciento. Simultáneamente, un fabricante de ruedas de aluminio en México introdujo brazos robóticos vinculados a sensores que ajustan de forma autónoma los ángulos de vertido, logrando tasas de llenado casi perfectas. Cada avance subraya cómo la integración de sensores en tiempo real está transformando el panorama de la fundición, donde la agilidad y la consistencia son más abundantes que nunca.

Desafío: Composiciones de aleaciones complejas que requieren experiencia metalúrgica especializada y procesos patentados en iniciativas de fundición de aluminio

A medida que los diseños de productos se vuelven cada vez más sofisticados, las fundiciones se enfrentan al reto de formular y procesar aleaciones de aluminio complejas en el mercado de la fundición de aluminio. En 2023, al menos nueve variantes de aleación recién patentadas exigieron ventanas de temperatura más estrechas durante la fusión para mantener estructuras de grano uniformes. Investigadores chinos publicaron hallazgos sobre 40 elementos microaditivos que refuerzan la resistencia a la corrosión, pero a menudo dificultan la soldabilidad. Este equilibrio ha llevado a cinco institutos metalúrgicos globales a iniciar colaboraciones transfronterizas en pruebas de composición, con el objetivo de estandarizar propiedades cruciales. En Francia, dos empresas aeroespaciales codesarrollaron una serie de aleaciones específicamente para conjuntos de turbinas de alta carga, cada una de las cuales requiere un enfriamiento cuidadosamente escalonado durante un ciclo de 24 horas. Fuera de las líneas automatizadas, un consorcio de tres fundiciones en Canadá utilizó la fusión por inducción al vacío para mantener la pureza química durante la producción de lotes pequeños.

Los procesos patentados también surgen de la necesidad de manejar estas composiciones avanzadas sin sacrificar el rendimiento. Seis de los mayores proveedores de equipos del mundo presentaron en 2023 hornos de nueva fabricación, diseñados para preservar las proporciones de oligoelementos dentro de tolerancias estrictas. En el mercado japonés de fundición de aluminio, un equipo de investigación utilizó el refinado por haz de electrones en siete aleaciones prototipo, eliminando las impurezas incrustadas que reducían la resistencia final de la pieza. Mientras tanto, un importante contratista aeroespacial del Reino Unido introdujo un sistema de espectroscopia en tiempo real que verifica la composición de la masa fundida 20 veces durante una sola colada. Tres importantes fabricantes de equipos originales (OEM) de la industria automotriz también destacaron la necesidad de metodologías de inyección especializadas para el tratamiento de recetas de aleaciones propensas al desgarro en caliente. A finales de 2023, cuatro laboratorios universitarios establecieron un centro de investigación compartido para analizar los programas de tratamiento térmico en estos complejos grupos de aleaciones. La meticulosa atención a la composición y la sinergia de procesos garantiza que estos materiales de vanguardia cumplan su promesa en entornos de servicio exigentes.

Análisis segmentario

Por tipo

La capacidad proyectada del hierro para generar más del 52% de los ingresos en el mercado de fundición de aluminio subraya su notable dominio en un entorno que a menudo se asocia con las ventajas de ligereza del aluminio. Diversas industrias, desde proyectos de construcción a gran escala hasta la fabricación de maquinaria avanzada, confían en el hierro por su inigualable resistencia, alta capacidad de tracción y rentabilidad. Si bien el aluminio destaca por reducir el peso del material y mejorar la eficiencia energética, existen numerosas aplicaciones críticas donde la robustez y la tolerancia al desgaste del hierro siguen siendo indispensables. Esta preferencia duradera se extiende al sector automotriz, donde la robustez del hierro garantiza que los componentes críticos para la seguridad puedan soportar tensiones mecánicas intensas. Además, las propiedades magnéticas inherentes del hierro consolidan su papel en sistemas eléctricos y equipos electrónicos, consolidando aún más su presencia en múltiples sectores industriales.

Una de las principales razones por las que el hierro sigue teniendo una cuota de mercado tan significativa reside en su versatilidad. Los procesos de fundición tradicionales se adaptan fácilmente al hierro, lo que permite a los fabricantes producir componentes de diversos tamaños sin comprometer la durabilidad ni el rendimiento en el mercado de la fundición de aluminio. Además, la ventaja en costes del hierro se hace evidente cuando se requieren grandes volúmenes de piezas fundidas, ya que este metal sigue estando ampliamente disponible y es relativamente fácil de procesar. Las industrias que priorizan la fiabilidad, especialmente en infraestructura y maquinaria de alta carga, consideran que las propiedades mecánicas constantes del hierro son invaluables para mantener la estabilidad operativa. En un panorama cada vez más competitivo, la capacidad de la fundición de hierro para producir piezas robustas con menor riesgo de fallo sigue siendo muy atractiva. A medida que el mercado evoluciona con materiales más nuevos y métodos de fundición innovadores, la trayectoria demostrada del hierro en el cumplimiento de los estrictos estándares de la industria indica que mantendrá su dominio, impulsado por una demanda constante de soluciones de fundición fiables y duraderas.

Por industria

La contribución de la industria automotriz, que representa más del 39% de los ingresos del mercado de fundición de aluminio, destaca la gran influencia del sector en la demanda global. Este liderazgo se debe a la búsqueda urgente de vehículos más ligeros y sostenibles por parte de la industria automotriz, donde la fundición a presión de aluminio se ha convertido en un componente fundamental para la producción de piezas esenciales. Bloques de motor, ruedas y carcasas de transmisión son solo algunos ejemplos de componentes que se benefician de las propiedades ligeras del aluminio, lo que ayuda a reducir la masa total del vehículo y las emisiones de carbono. La resiliencia y la maleabilidad del aluminio permiten a los fabricantes cumplir con estrictos estándares de seguridad y rendimiento sin sacrificar la flexibilidad del diseño. Ante el aumento de la demanda de automóviles de bajo consumo, los fabricantes recurren cada vez más a la fundición de aluminio para crear soluciones que equilibren las regulaciones ambientales con las presiones del mercado.

Más allá de la reducción de peso, la firme confianza del sector automotriz en el mercado de la fundición de aluminio también se debe a las mejoras de rendimiento en vehículos eléctricos e híbridos. En estos sistemas de propulsión avanzados, la disipación óptima del calor y la fiabilidad de los componentes del tren de potencia son fundamentales para maximizar la eficiencia y la vida útil de la batería. La alta conductividad térmica y la resistencia a la corrosión del aluminio lo hacen indispensable en el diseño de carcasas de baterías, unidades de control electrónico y sistemas de refrigeración. Además, tendencias emergentes como la electrificación de vehículos y la conducción autónoma continúan ampliando el alcance de las aplicaciones donde la combinación de resistencia, versatilidad y sostenibilidad del aluminio es necesaria. Si bien otras industrias, como la electrónica de consumo, la aeroespacial y la construcción, también aprovechan la fundición de aluminio para diversos componentes estructurales y funcionales, el compromiso del sector automotriz con la innovación y la producción en masa consolida su papel como potencia en el mercado. Esta demanda continua de piezas fundidas ligeras y de alto rendimiento garantiza que la industria automotriz seguirá siendo un motor clave para definir el futuro de la fundición de aluminio.

Por método

La contribución proyectada de la fundición a presión, superior al 52,2 % de los ingresos del mercado de fundición de aluminio, refleja su sólida trayectoria en productos de alta calidad y precisión. La popularidad de este método se debe a su capacidad para producir geometrías complejas en grandes volúmenes a costos relativamente bajos, lo que resulta atractivo para industrias como la automotriz, la aeroespacial y la electrónica de consumo. Al inyectar aluminio fundido a alta presión en moldes metálicos, la fundición a presión produce componentes complejos con superficies más lisas y tolerancias más ajustadas en comparación con muchos otros métodos de fundición. Estas ventajas se traducen en una mayor uniformidad del producto, menores requisitos de mecanizado y un mínimo desperdicio de material, factores que influyen significativamente en los resultados de los fabricantes.

El predominio de la fundición a presión también se basa en su adaptabilidad a una amplia gama de tamaños y funcionalidades de componentes. A medida que las industrias continúan innovando y demandando piezas más ligeras pero estructuralmente sólidas, la fundición a presión ofrece la capacidad de respuesta necesaria para mantenerse al día. Este método destaca en la producción de disipadores de calor, carcasas complejas y estructuras internas vitales para dispositivos electrónicos, protegiendo componentes sensibles a la vez que garantiza una disipación térmica eficiente. En el sector automotriz, la fundición a presión permite la fabricación de piezas ligeras pero duraderas, como bloques de motor y carcasas de transmisión, necesarias para mejorar la eficiencia del combustible y reducir las emisiones. Al proporcionar un proceso estable que ofrece una producción de alto rendimiento de forma constante, la fundición a presión sigue siendo un pilar fundamental de la industria. A medida que los fabricantes buscan optimizar la eficiencia y la calidad, la capacidad demostrada de la fundición a presión para cumplir con rigurosos estándares consolida su posición como el método líder en los mercados de fundición de aluminio a nivel mundial.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico se destaca como el mercado de fundición de aluminio más grande con más del 45,7% de participación de mercado debido a su base industrial expansiva, sólidos esfuerzos de investigación y creciente demanda de soluciones de fabricación avanzadas. China, India, Japón e Indonesia lideran este dominio, ya que cada país aporta distintas fortalezas en producción, patrones de consumo y desarrollo tecnológico. Impulsada por una mano de obra rentable y una infraestructura eficiente, China invierte fuertemente en la fabricación aeroespacial avanzada, lo que impulsa la demanda de piezas estructurales de aluminio a partir de 2024. Simultáneamente, India está presenciando avances sustanciales en las líneas de fundición de moldes permanentes, que han crecido en sofisticación y capacidad debido al aumento de las inversiones relacionadas con la automoción y la construcción.

En toda la región, las fundiciones incorporan soluciones de fabricación integradas para minimizar el tiempo de inactividad y aumentar la productividad, especialmente ante el aumento repentino de la producción de vehículos eléctricos. Esta transición en el mercado de la fundición de aluminio ha incrementado significativamente el consumo de carcasas de baterías de aluminio fundido, ofreciendo componentes ligeros y duraderos para el transporte de última generación. La adopción de la automatización robótica en las fundiciones de Japón continúa aumentando la eficiencia de la producción y la consistencia del producto, lo que ayuda a las plantas locales a satisfacer las exigentes demandas de exportación. Indonesia, por su parte, está implementando más soluciones modulares de fundición de aluminio para optimizar los proyectos de construcción y reducir los costos laborales, con la puesta en marcha de nuevos parques industriales dedicados a la fabricación de metales en 2024

Cabe destacar que China eleva aún más la posición de Asia Pacífico en el mercado de fundición de aluminio al exportar grandes volúmenes de piezas de chasis de motor a más de 50 destinos internacionales, lo que refuerza su papel como centro de fabricación global. India se centra en impulsar el ahorro de combustible en los vehículos mediante el uso generalizado de bloques de cilindros de aluminio fundido, conectando su próspero sector automotriz con los objetivos de sostenibilidad. Los procesos de fundición a presión de alta calidad de Japón han impulsado la expansión de equipos de fundición avanzados, lo que fomenta una ventaja competitiva en técnicas complejas de acabado de superficies. Indonesia, por su parte, se beneficia del auge inmobiliario impulsado por los millennials, lo que impulsa a los desarrolladores locales a adoptar marcos y accesorios estructurales de aluminio fundido para reducir los plazos de construcción. La sinergia de estos cuatro países contribuye al notable dominio de Asia Pacífico en el mercado de fundición de aluminio, con un consumo sostenido por los segmentos automotriz, aeronáutico y de la construcción que buscan la impresionante relación resistencia-peso y la resistencia a la corrosión del metal. Esta fusión de diversas industrias de uso final, sumada a las continuas mejoras en la precisión de fabricación, consolida la posición preeminente de Asia Pacífico en la fundición de aluminio hasta bien entrado 2024.

Principales empresas del mercado de fundición de aluminio

- Alcast Technologies Ltd

- Arkema SA

- Arrmaz

- Corporación BASF

- Dupont De Nemours Inc.

- Dynacast Alemania GmbH

- Honeywell International Inc.

- Corporación Huntsman

- Corporación Ingevity

- Corporación Kao

- Corporación Kraton

- MartinreaHonsel Alemania GmbH

- Nourion

- Nourion

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por producto:

- Silicio

- Hierro

- Cobre

- Magnesio

- Zinc

Por método:

- Fundición a presión

- Fundición en molde permanente

- Fundición de inversión

- Fundición en arena

Por aplicación industrial:

- Aeroespacial

- Aviones de transporte comercial

- fuselajes

- Fuselajes y alas

- Transbordadores/estructuras de la estación espacial

- Aviones de transporte comercial

- Construcción y Arquitectura

- Redes eléctricas y líneas de transmisión eléctrica

- Edificios de gran altura

- Mobiliario de obra (aplicaciones de bolardos desmontables)

- Alimentos y bebidas (latas)

- Equipos eléctricos y electrónicos

- Automotor

- Marcos de aluminio ligeros

- Paneles de carrocería

- Motores

- Carcasas de sensores y airbags

- Carretes retractores del cinturón de seguridad

- Cañones de cerradura

- Conectores para vehículos autónomos

- Sistemas de dirección y frenado

- Otros

- Agricultura

- Carcasas del cárter

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |