Escenario del mercado

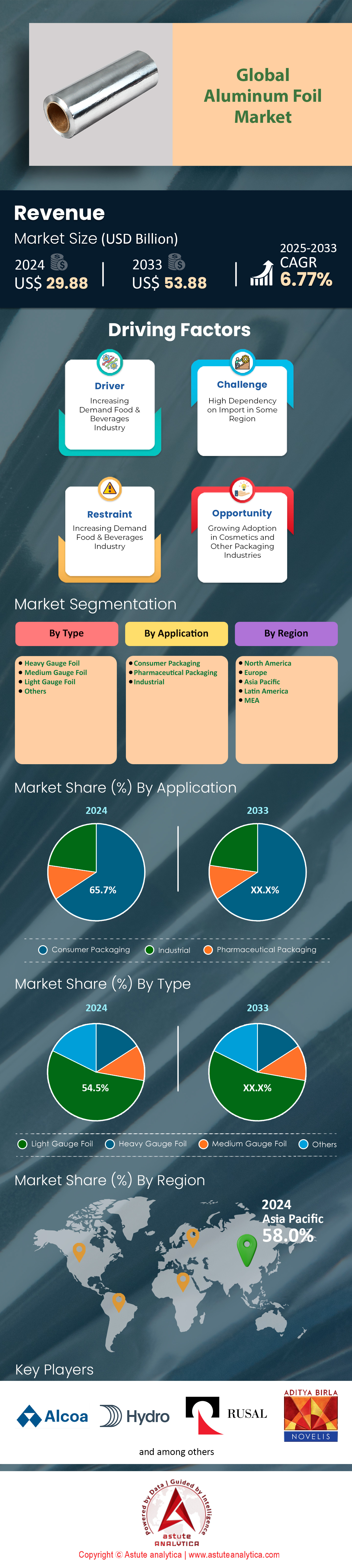

El mercado de papel de aluminio se valoró en US$ 29,88 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 53,88 mil millones para 2033 a una CAGR de 6,77% durante el período de pronóstico 2025-2033.

El mercado del papel de aluminio ha mostrado una notable agilidad en los últimos años y seguirá creciendo en 2024 gracias al sólido consumo global en los sectores del embalaje, la electrónica y la automoción. La producción mundial de papel de aluminio alcanzó casi los 7,5 millones de toneladas métricas en 2023, lo que refleja su papel fundamental para prolongar la vida útil de los productos y mejorar la eficiencia energética. El papel de aluminio para uso doméstico sigue siendo un producto líder, con más de 1,1 millones de toneladas métricas utilizadas en Norteamérica el año pasado solo para cocinar y conservar alimentos. Mientras tanto, el papel de aluminio para envases también ha cobrado impulso, con la región Asia-Pacífico informando de unas 600.000 toneladas métricas utilizadas en envases de comidas preparadas en 2023. A medida que el estilo de vida de los consumidores se acelera, los formatos de envases individuales, impulsados por papel de aluminio ligero, están impulsando la demanda en las poblaciones urbanas que buscan la comodidad.

Más allá del embalaje básico, la adaptabilidad del papel de aluminio se extiende a aplicaciones de vanguardia como las celdas de batería, donde se consumieron aproximadamente 750.000 toneladas métricas a nivel mundial en 2023 para impulsar el crecimiento de los vehículos eléctricos. Este aumento en la producción de baterías para vehículos eléctricos contribuyó a la instalación de unas 20 nuevas líneas de recubrimiento con papel de aluminio a nivel mundial ese mismo año para cumplir con los requisitos de rendimiento y seguridad. El papel de aluminio para convertidores también está en auge en el mercado del papel de aluminio, como lo demuestran las 15 plantas recién puestas en servicio en Europa, especializadas en laminados de alta barrera. En el sector sanitario, el papel de aluminio de grado farmacéutico representó alrededor de un millón de toneladas métricas a nivel mundial en 2023, lo que subraya su importancia en el envasado en blíster y los protocolos de seguridad de los medicamentos. La mayor concienciación sobre las amenazas de contaminación y el aumento de las normas sanitarias han contribuido de forma importante al aumento del uso del papel de aluminio.

En cuanto a las tendencias, los diseños centrados en la sostenibilidad en el mercado del papel de aluminio han cobrado impulso recientemente, con cinco importantes productores anunciando mejoras en sus capacidades de reciclaje para recuperar los residuos de papel de aluminio posconsumo. Según informes, varios gigantes de la electrónica utilizaron más de 220.000 toneladas métricas de papel de aluminio especializado el año pasado para proteger circuitos y mejorar la conductividad térmica. La prevalencia de laminados sostenibles y recubrimientos antimicrobianos está impulsando nuevas inversiones en I+D, lo que se tradujo en alrededor de 25 solicitudes de patente en todo el mundo centradas en compuestos de papel de aluminio avanzados durante 2023. En conjunto, estos factores pintan un panorama optimista para la industria del papel de aluminio, que no muestra signos de perder impulso en el futuro próximo.

Para obtener más información, solicite una muestra gratuita

Dinámica de Markey

Impulsor: Creciente demanda de láminas ultraligeras para envases flexibles en diversas industrias de uso final globales impulsadas por el consumidor

La excepcional adaptabilidad y las propiedades de barrera del papel de aluminio han impulsado el mercado mundial de soluciones de envasado flexible, especialmente en regiones donde el consumo de alimentos y bebidas está en auge. En 2023, solo el sector asiático de envases flexibles utilizó alrededor de 1,06 millones de toneladas métricas de papel de aluminio ultraligero para preservar la frescura de los productos y prolongar su vida útil. Oriente Medio fue testigo de la puesta en marcha de cuatro nuevas plantas de envasado flexible dedicadas a la fabricación de bolsas de aluminio para productos lácteos y de confitería. Mientras tanto, los minoristas norteamericanos, atraídos por la practicidad de los envases ligeros, introdujeron 80 nuevos snacks con envoltura de aluminio ese mismo año. La demanda de alimentos preparados, que se disparó con el auge de los estilos de vida en movimiento, ha creado espacio para variantes especializadas de aluminio con mejor tolerancia al calor. En respuesta, al menos seis importantes empresas de envasado en Europa invirtieron en el perfeccionamiento de sus líneas de laminación de aluminio. Estas iniciativas con visión de futuro reflejan la percepción global de que el envasado flexible de aluminio seguirá cobrando impulso en consonancia con las cambiantes preferencias de los consumidores.

El creciente alcance del papel aluminio ultraligero en el mercado del papel aluminio se extiende más allá de los comestibles, aprovechando sectores como la nutrición y el cuidado personal de mascotas. En 2023, más de 22 marcas premium de alimentos para mascotas en todo el mundo adoptaron bolsas de aluminio para una mejor conservación de las fórmulas húmedas. Además, en la industria de la belleza, 13 populares gamas de cuidado de la piel adoptaron sobres de muestra de aluminio, priorizando una mayor estabilidad del producto y una estética moderna. A medida que el envasado flexible se convierte en la norma, institutos de investigación del sudeste asiático han informado de al menos diez nuevas patentes relacionadas con el refuerzo de la resistencia a la perforación del papel aluminio ultraligero. Este énfasis en la innovación busca abordar posibles desgarros que podrían comprometer la integridad del producto. Muchos de los nuevos grados de aluminio desarrollados también cumplen con normas ambientales más estrictas, lo que reduce la huella de carbono en sus etapas de producción. Al combinar la garantía de calidad, la rentabilidad y la responsabilidad ecológica, el papel aluminio ultraligero sigue siendo un factor impulsor del aumento constante y significativo del envasado flexible en múltiples industrias.

Tendencia: Recubrimientos multicapa avanzados con propiedades antivirales para mayor seguridad de los productos en todo el mundo

Una tendencia notable que está transformando el crecimiento del mercado del papel de aluminio es la introducción de recubrimientos multicapa avanzados que incorporan propiedades antivirales, lo que responde a una mayor concienciación sobre la salud pública. Varios laboratorios colaboraron en 2023 para lanzar recubrimientos de aluminio patentados que neutralizan patógenos seleccionados al contacto. Seis importantes empresas de envasado para el sector sanitario de Norteamérica han iniciado envíos de prueba de blísteres de aluminio aptos para antibióticos, asegurando hasta 2 millones de dosis individuales mensuales para pruebas. Mientras tanto, en Europa, tres organizaciones de investigación por contrato informaron avances en la sinergia de formulaciones antivirales con adhesivos térmicos estables. Esta sinergia significa que los productos sensibles, como los implantes médicos y los kits de diagnóstico de un solo uso, se mantienen mejor protegidos durante el transporte. Otro avance interesante es el proyecto piloto en Asia Oriental, donde investigadores universitarios combinan micropartículas de plata con laca protectora, garantizando que al menos 300 lotes de prueba de componentes de hardware permanezcan libres de contaminación.

Estas láminas antivirales no solo protegen los productos farmacéuticos; también prometen una capa adicional de seguridad para los consumibles perecederos. En 2023, dos importantes productores de confitería probaron una serie especializada de láminas en barras de chocolate, lo que permitió garantizar una mayor frescura del producto en mercados susceptibles a la humedad y a las amenazas microbianas. Simultáneamente, un fabricante de bebidas empleó un nuevo sello de lámina antiviral en botellas de jugo prensado en frío, distribuyendo alrededor de 400.000 unidades a nivel regional para recopilar la opinión de los consumidores. Los primeros informes sobre el mercado del papel de aluminio indican mejoras notables en la estabilidad en anaquel y la higiene general, lo que sugiere que los minoristas podrían requerir pronto estas características para minimizar el riesgo de retirada de productos. Cinco ferias de envases celebradas en todo el mundo el año pasado destacaron específicamente estas tecnologías de láminas en evolución, atrayendo la atención tanto de los organismos reguladores como de los consumidores finales. Si bien aún se encuentran en la fase inicial de adopción, estas láminas antivirales multicapa parecen estar listas para redefinir los estándares de garantía de seguridad, especialmente en categorías de productos sensibles y cadenas de suministro de alto riesgo.

Desafío: La creciente volatilidad de las materias primas está reduciendo los márgenes de ganancia en las principales cadenas de suministro de fabricación de papel de aluminio

En 2023, al menos ocho importantes convertidores de láminas en el mercado de láminas de aluminio experimentaron fluctuaciones en los costos de los lingotes de aluminio primario, que en ocasiones variaron varias veces en un mismo trimestre. Según gerentes de compras independientes de toda Europa, las negociaciones con proveedores de bauxita se volvieron significativamente más complejas, lo que llevó a revisiones de contratos a corto plazo en al menos nueve casos documentados. Los dos principales fabricantes de láminas de Asia informaron gastos adicionales para asegurar fuentes alternativas de materia prima y mitigar las brechas repentinas de suministro. En algunos casos, estos ajustes resultaron en un incremento del 10% en los plazos de entrega del producto final, aunque las cifras monetarias precisas aún no se han revelado. Para agravar la complejidad, los picos repentinos de demanda de aleaciones de alta resistencia, en particular en el sector de baterías para vehículos eléctricos, intensificaron la lucha por la estabilidad de los precios. Este entorno ha obligado incluso a las empresas de láminas consolidadas a crear estrategias de aprovisionamiento de emergencia y a mantener niveles de inventario superiores a los normales.

Más allá de los lingotes, los precios de la energía también contribuyen a la incertidumbre operativa, especialmente porque la fundición y el laminado requieren un consumo eléctrico constante. En 2023, tres fundiciones de aluminio en el mercado norteamericano de láminas de aluminio informaron de drásticas paradas imprevistas debido a la inestabilidad de la red eléctrica regional, lo que resultó en una pérdida de producción estimada en 70.000 toneladas métricas. Este déficit repercutió en la cadena de suministro, lo que llevó a dos de los mayores distribuidores de láminas de la región a recurrir a reservas estratégicas. Mientras tanto, un proveedor de tecnología de Europa Central implementó un sistema piloto diseñado para pronosticar las fluctuaciones de las materias primas, y seis importantes productores de láminas se adhirieron a su servicio de alerta temprana. Al anticipar los picos en los costos de la bauxita o la alúmina, estos fabricantes ahora pueden ajustar sus modelos de precios con mayor dinamismo. No obstante, la complejidad de la volatilidad de las materias primas sigue siendo un desafío acuciante, y muchos en la industria continúan lidiando con el equilibrio entre la competitividad de costos y el riesgo de detener por completo las líneas de producción.

Análisis segmentario

Por tipo

El papel de aluminio de calibre fino mantiene la mayor cuota de mercado, con un 54,4 %, gracias a su adaptabilidad a diversos usos finales y a su mayor preferencia en envases flexibles. Según un resumen técnico de Source, las capas de aluminio más delgadas permiten a los convertidores reducir el desperdicio de material, a la vez que conservan las propiedades de barrera de los productos de consumo. En una actualización de 2023 destacada por Source, múltiples soluciones de envasado incorporan ahora laminados de aluminio ultrafinos diseñados para artículos sensibles a la temperatura, lo que demuestra cómo los materiales de calibre fino ayudan a proteger el contenido contra la humedad y los contaminantes. Los analistas del sector han documentado al menos cinco nuevas líneas de fabricación en Asia que implementan laminadores avanzados específicamente para láminas de menos de 10 micras, un avance que subraya las tendencias actuales de miniaturización. Para destacar aún más su éxito, Source informa de un auge internacional en el uso de láminas más delgadas para sobres individuales, especialmente en el sector del cuidado personal, lo que corrobora su rentabilidad. Mientras tanto, al menos tres plantas de acabado en Norteamérica han adoptado procesos de recubrimiento de alta velocidad que se adhieren eficientemente a películas de calibre fino, lo que refleja los avances en la producción impulsados por la creciente demanda.

Más allá del embalaje, los cambios estructurales en los ámbitos de la electrónica y el aislamiento también impulsan el auge del papel de aluminio de calibre fino. Los datos actuales del informe de Astute Analytica sobre el mercado del papel de aluminio confirman un notable repunte en su uso para el embalaje de baterías de iones de litio, donde los materiales ligeros pero duraderos cumplen los objetivos de densidad energética. Mientras tanto, Source muestra que el gasto en construcción aumentó la dependencia del aislamiento con papel de aluminio reflectante, lo que llevó a algunos constructores a preferir materiales de menos de 15 micras por su facilidad de aplicación. A partir de 2023, grandes productores de papel de aluminio como Novelis y Alcoa introdujeron programas piloto en Europa para probar tratamientos de recocido avanzados que mejoran la maleabilidad del papel de aluminio para usos más especializados. En un guiño a la sostenibilidad, los analistas ambientales de Source elogian el uso de papel de aluminio fino por reducir el consumo de materia prima, lo que refuerza su atractivo en regiones con estrictas políticas de reducción de residuos. Además, Source menciona nuevas composiciones de aleación que mantienen un espesor mínimo pero conservan la resistencia a la tracción, lo que abre nuevas oportunidades para el papel de aluminio de calibre fino en blísteres farmacéuticos.

Por aplicación

El envasado para el consumidor representa el 65,69 % del mercado del papel de aluminio, impulsado principalmente por la demanda mundial de productos prácticos y de larga duración. Según Source, las bolsas flexibles, las tapas de aluminio y los envoltorios para porciones individuales aprovechan las propiedades de barrera del aluminio para mantener la frescura sin el volumen de materiales más pesados. Durante 2023, varias auditorías de mercado citadas por Source registraron un aumento en los diseños ecológicos, con al menos cuatro marcas importantes de productos de consumo masivo que pasaron de laminados plásticos a envoltorios de aluminio para sus aperitivos. Uno de los motivos de este cambio es la creciente popularidad de las porciones individuales, como señala Source, que descubrió que en ciertas regiones, el envasado ofrece mejores resultados que otros materiales para proteger la nutrición y el sabor. Además, Source destaca que la integración del papel de aluminio en los paquetes de café sellados al vacío permite una mayor vida útil del producto, una característica muy valorada en el comercio electrónico. Al menos ocho productores de bebidas de primer nivel, mencionados en Source, también están experimentando con cierres de aluminio para reducir el uso de revestimientos sintéticos.

La continua concienciación sobre la salud del consumidor refuerza aún más la posición del mercado del papel de aluminio en los pasillos de los supermercados. Source revela que un número cada vez mayor de marcas comercializan sus productos como libres de conservantes o mínimamente procesados, confiando en cambio en las propiedades de resistencia al oxígeno y a la luz del papel de aluminio para mantener la calidad. La demanda también surge de los kits de comida listos para comer: Source hace referencia a las nuevas normas que exigen que ciertos alimentos preparados permanezcan libres de contaminación para su envío a localidades remotas o desatendidas, lo que impulsa un mayor uso de bandejas y envoltorios de aluminio sellados. Con un mayor énfasis en el control de las porciones y la seguridad del producto, las tapas de aluminio de diámetro pequeño ayudan a reducir los riesgos de derrames y contaminación cruzada, como se muestra en Source. Paralelamente, Source informa que las cadenas de suministro globales están introduciendo aluminio de menor calibre para los envases de consumo, concentrándose en la eficiencia de los recursos y la reciclabilidad. En conjunto, estos cambios ilustran por qué los envases de consumo dominan la demanda de papel de aluminio en el mercado actual, destacando su versatilidad y robustas capacidades de conservación.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico se destaca como el mercado más destacado y lucrativo del papel de aluminio, con una cuota de mercado superior al 58 %, gracias a la sinergia entre la capacidad de fabricación, la disponibilidad de recursos y la solidez de los sectores de consumo. Según Source, la base de producción de aluminio primario se ha desplazado progresivamente hacia el este, aprovechando la abundancia de materias primas y la eficiencia energética. Por otro lado, Source destaca que el próspero sector automovilístico de Asia Pacífico depende en gran medida de los componentes de papel de aluminio para intercambiadores de calor y carcasas de baterías, lo que impulsa aún más la demanda regional. Los principales actores del sector, como China Hongqiao Group y Hindalco, operan refinerías y laminadores avanzados, hecho que Source subraya en su análisis de los principales productores de papel de aluminio. Estas instalaciones se benefician de inversiones en logística e infraestructura, lo que concuerda con la reputación de la región como la que más contribuye a la producción total de papel de aluminio, una observación extraída de Source. Además, Source señala que las plataformas de comercio electrónico, populares en países importantes como China, Japón e India, han intensificado el uso de las propiedades de barrera protectora del papel de aluminio en los envases, lo que refuerza el dominio de Asia Pacífico en este sector. Todos estos factores convergen para formar un ecosistema dinámico donde el uso del papel de aluminio aumenta a la par del crecimiento industrial y del consumidor.

En Asia Pacífico, la vasta presencia manufacturera de China ocupa un lugar central, aunque Japón, India y Corea del Sur también realizan contribuciones cruciales, especialmente en aplicaciones de láminas de alta tecnología y especiales. Source considera a Asia Pacífico como la región más importante para el envasado de láminas de aluminio, una afirmación que también respalda Source y que vincula el liderazgo de la región con la expansión de los segmentos de entrega de alimentos y comidas preparadas. Los principales usuarios finales incluyen marcas de alimentos y bebidas, empresas farmacéuticas y fabricantes de electrónica de consumo, quienes demandan soluciones de láminas duraderas y ligeras para garantizar la seguridad y la calidad de sus productos. Según Source, la disponibilidad de mano de obra y las políticas gubernamentales favorables fomentan la fundición y el procesamiento posterior del aluminio, lo que aumenta la competitividad y la fiabilidad de la producción. En particular, la demanda regional de envases de consumo continúa aumentando, como señala Source

Explica que los subsegmentos de comidas preparadas, refrigerios y confitería requieren las propiedades de alta barrera del papel de aluminio. Este auge en los productos envasados, sumado al énfasis de la región en la calidad y la conveniencia, consolida el papel de Asia Pacífico como potencia mundial del papel de aluminio.

Los principales actores del mercado del papel de aluminio

- Alcoa

- Ess Dee Aluminio

- Laminador de aluminio del Golfo

- Novelas de Hindalco

- Norsk Hydro

- RUSAL

- Assan Alminyum Sanayi y Ticaret

- Laminación Sottile

- Iberfoil

- Symetal

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Lámina de calibre grueso

- Lámina de calibre medio

- Lámina de calibre ligero

- Otros

Por aplicación

- Embalaje para el consumidor

- Envases farmacéuticos

- Industrial

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |