Mercado de infraestructura en la nube de Asia Pacífico: por tipo (privado, público e híbrido); componente (hardware, software y servicios); tamaño de la empresa (grandes empresas y pymes); aplicación (aplicación empresarial, almacenamiento de datos, copias de seguridad y recuperación, análisis de big data, pruebas y desarrollo, entre otros); usuario final (BFSI, bienes de consumo y comercio minorista, telecomunicaciones e ITES, atención médica, energía, gobierno, educación e investigación); país: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 16 de abril de 2024 | | ID del informe: AA0424813

Escenario del mercado

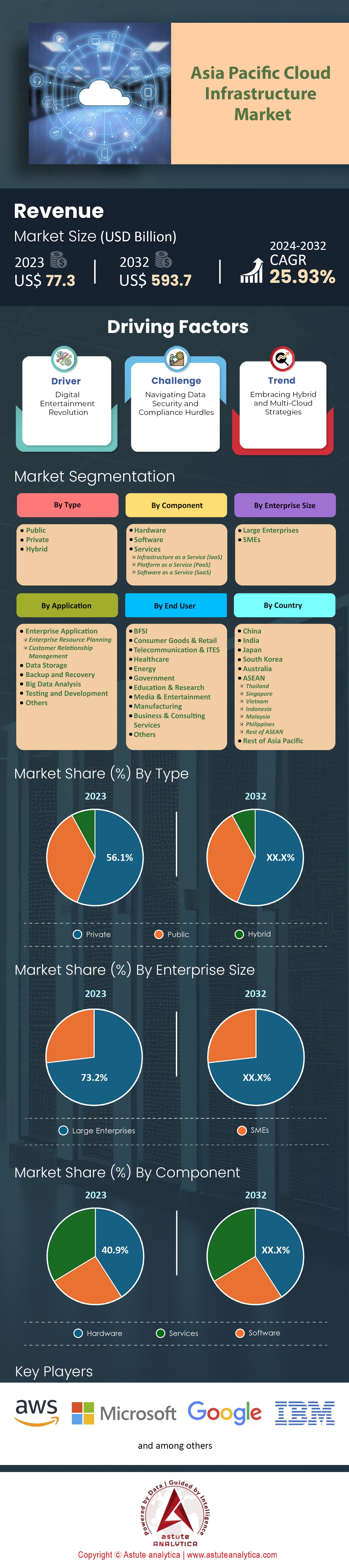

El mercado de infraestructura en la nube de Asia Pacífico estaba valorado en 77.300 millones de dólares estadounidenses en 2023 y se prevé que alcance una valoración de mercado de 593.700 millones de dólares estadounidenses en 2032, con una compuesta (CAGR) del 25,93% durante el período de previsión 2024-2032.

La constante búsqueda de la transformación digital por parte de las empresas, la proliferación de dispositivos conectados a internet y las soluciones de TI rentables son factores que han impulsado un crecimiento exponencial. El floreciente ecosistema del comercio electrónico en la región es un importante motor de este auge, impulsado por la creciente de los teléfonos inteligentes y la conectividad a internet. En consecuencia, se ha producido un aumento sin precedentes en la demanda de infraestructura en la nube que da soporte a las plataformas de compra online. Alibaba Cloud, el principal proveedor de servicios en la nube de China, registró un crecimiento significativo en su segmento de comercio electrónico, que atiende al floreciente mercado minorista online en toda la región de Asia-Pacífico. Un 27 % de los encuestados de esta zona afirmó que tiene previsto utilizar Alibaba Cloud para 2023.

Al mismo tiempo, la demanda del mercado de infraestructura en la nube se ha visto impulsada por los rápidos avances en la industria de la tecnología financiera (fintech). Con la adopción generalizada de sistemas de pago móvil en todo el mundo, junto con la introducción de servicios de banca digital en todas partes, es necesario que este tipo de aplicaciones críticas cuenten con el respaldo de nubes seguras, escalables y confiables. Según las previsiones de Astute Analytica sobre los patrones de gasto relacionados con las empresas de tecnología financiera ubicadas solo en la región de Asia-Pacífico, se proyectaba un gasto anual de alrededor de 10 mil millones de dólares hasta 2025, lo que demuestra la gran confianza que estas organizaciones han depositado en su capacidad para utilizar tecnologías en la nube durante su proceso de transformación digital.

La industria de los videojuegos también juega un papel importante en este crecimiento. Los servicios de juegos en la nube se están popularizando en la región porque permiten jugar sin necesidad de hardware de alta gama. Niko Partners predice que para 2023, el mercado de juegos en la nube de Asia Pacífico alcanzará los 3.000 millones de dólares gracias a la sólida conexión a internet y al creciente número de jugadores de países como China, Japón y Corea del Sur, donde se ha observado un crecimiento constante a lo largo del tiempo. Por ejemplo, 60 millones de jugadores asiáticos utilizaron plataformas de juegos en la nube el año pasado, cifra que podría llegar a los 500 millones de usuarios para 2028, facilitando el acceso a la mayoría de las personas que no pueden permitirse ordenadores o consolas caras, así como a quienes no poseen una consola con lector de discos.

Además, las iniciativas gubernamentales destinadas a promover la transformación digital a través de la adopción de la nube han tenido impactos positivos en la expansión del mercado de infraestructura de nube de Asia Pacífico dentro de diferentes sectores, impulsando así las oportunidades comerciales para varias partes interesadas involucradas en estas áreas, como la política Cloud First de Singapur, que alienta a las agencias del sector público a adoptar las nubes, creando así demanda y, por lo tanto, impulsando el crecimiento en ciudades como Singapur, donde existen tales políticas.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: Revolución del entretenimiento digital

En el mercado de infraestructura en la nube de Asia Pacífico, la industria del entretenimiento digital está experimentando una transformación radical debido a factores como el aumento de los ingresos de los consumidores, el incremento en el uso de internet y la cantidad de plataformas de streaming disponibles. Este cambio ha generado la necesidad de más infraestructuras en la nube compatibles con sistemas de distribución de juegos en línea, sitios web de streaming de vídeo y redes de distribución de contenido en toda la región.

Se espera que los ingresos generados por la transmisión de video en Asia Pacífico alcancen los 32.640 millones de dólares para 2024, lo que indica una compuesta (CAGR) del 8,88%. Además, solo en 2023, el gasto en juegos móviles por parte de los consumidores representó el 64% del gasto mundial, con la mayor parte del dinero invertido también en esta área; considerando que hay más de 5.200 millones de suscriptores móviles aquí, no debería sorprender que APAC lidere al resto en términos de cifras o puntos porcentuales en general. La infraestructura en la nube proporciona una base importante para que las empresas involucradas en el entretenimiento digital ofrezcan juegos y transmisiones de la más alta calidad en todo el mercado de infraestructura en la nube de Asia Pacífico. Por ejemplo, Tencent utiliza nubes como las proporcionadas por Amazon Web Services (AWS), Microsoft Azure o Google Cloud Platform (GCP), entre otras; estas impulsan algunos de sus títulos más populares como Honor of Kings y PUBG Mobile; de manera similar, Netflix se basa en tecnología similar, pero existen acuerdos de interconexión limitados entre diferentes redes que permiten una transición fluida desde los servidores de un proveedor a través de la red, pasando por los centros de datos , hasta la pantalla del dispositivo del usuario.

Tendencia: Adopción de estrategias híbridas y multicloud

Se está produciendo un cambio en la adopción de infraestructura en la nube en la región Asia Pacífico, donde cada vez más empresas optan por estrategias híbridas y multinube para lograr el máximo rendimiento, la máxima flexibilidad y la reducción de riesgos. Para 2022, al menos el 90 % de las empresas del mercado de infraestructura en la nube de Asia Pacífico habrán adoptado estrategias multinube, como lo demuestran estos hallazgos, que revelan que la diversificación del entorno en la nube ofrece numerosas ventajas. Este cambio se puede atribuir a diferentes factores, pero principalmente a la agilidad, la escalabilidad y el cumplimiento de la soberanía de datos. La distribución de la carga de trabajo entre varios proveedores de nube es una forma de lograrlo, ya que cada plataforma tiene sus propias capacidades. Por ejemplo, Alibaba Cloud se integra bien con los requisitos regulatorios chinos, mientras que AWS ofrece diversos servicios y cobertura internacional, entre otros. Esto también garantiza la continuidad de las operaciones de las organizaciones, a la vez que optimiza los costos, ya que no estarán atadas a un solo proveedor. De hecho, algunas empresas líderes del mercado de infraestructura en la nube de Asia Pacífico ya han comenzado a disfrutar de los beneficios de la adopción de este tipo de acuerdo, como Singapore Airlines, que utiliza AWS y Microsoft Azure conjuntamente para impulsar sus programas de transformación digital, incluyendo la plataforma de servicios para aerolíneas KrisConnect.

Toyota Motor Corporation opera a nivel global, combinando su infraestructura local con servicios de nube pública de Amazon Web Services (AWS) y Microsoft Azure mediante la hibridación de ambas nubes, lo que les permite respaldar sus operaciones globales con mayor eficacia que antes. Por lo tanto, esto sigue siendo parte integral de la estrategia digital de cualquier empresa, especialmente de aquellas que operan en entornos altamente competitivos, y debe seguir siéndolo, de acuerdo con la naturaleza cambiante de las tecnologías actuales en rápido avance.

Desafío: Superar los obstáculos de seguridad de datos y cumplimiento normativo

En un mercado de infraestructura en la nube en constante evolución en Asia Pacífico, las empresas se enfrentan a importantes obstáculos en materia de seguridad y cumplimiento de datos. La aplicación de normas estrictas como la Ley de Protección de Datos Personales (PDPA) de Singapur y el Reglamento General de Protección de Datos (RGPD) de Europa ha hecho crucial proteger la privacidad de los datos y, al mismo tiempo, garantizar el cumplimiento normativo. Según nuestra investigación, el 73 % de las organizaciones de Asia Pacífico identifican las preocupaciones sobre la privacidad y la seguridad de los datos como su principal obstáculo para la adopción de servicios en la nube. Estos desafíos se ven agravados por la complejidad de comprender las leyes de residencia y soberanía de datos, que a menudo carecen de un patrón lógico o una explicación clara. A medida que la información se mueve a través de las fronteras y reside en diversas jurisdicciones, las empresas deben lidiar con diferentes estándares para cada país o región de Asia Pacífico donde operan. Por ejemplo, China exige que ciertos tipos de registros se almacenen físicamente dentro de su territorio en virtud de su Ciberseguridad .

Además, existe una creciente necesidad de medidas contundentes contra las infracciones debido a la publicidad que rodea a estos incidentes, sumada al aumento de las tasas de ciberamenazas. Solo el año pasado, Marsh y Microsoft descubrieron que el 55 % de las empresas encuestadas en el mercado de infraestructura en la nube de Asia Pacífico habían sufrido algún tipo de ciberataque, según su Encuesta de Riesgo Cibernético APAC 2021. Estos ataques no solo resultan en pérdidas financieras, sino también en la pérdida de la confianza de los clientes y el daño a la reputación de las organizaciones afectadas.

Las empresas líderes del mercado de infraestructura en la nube de Asia-Pacífico ya han comenzado a adoptar enfoques proactivos para abordar los riesgos de seguridad de los datos en la nube, así como los problemas de cumplimiento normativo. Un caso de estudio sería GovTech, que, entre otras iniciativas, desarrolló MTCS SS. Este sistema de certificación permite a las organizaciones evaluar y fortalecer los niveles de protección que ofrecen a sus entornos según los diferentes niveles definidos. Actualmente, las instituciones financieras también están invirtiendo considerablemente en capacidades de inteligencia de amenazas más avanzadas, junto con tecnologías de ciberseguridad. Estas iniciativas forman parte de la mitigación contra los métodos de ataque en constante evolución utilizados por hackers que buscan obtener acceso no autorizado a recursos críticos del sistema, ya sea robándolos directa o indirectamente, obteniendo información confidencial de sus clientes.

Análisis segmentario

Por tipo

El segmento de la nube privada actualmente posee la mayor participación, con un 56,1 %, en el mercado de infraestructura en la nube de Asia Pacífico, impulsado por diversos factores, como los estrictos requisitos de seguridad y cumplimiento normativo de los datos, la preocupación por la soberanía y el control de los datos, y la necesidad de soluciones personalizadas y a medida. Diversas empresas, desde el sector financiero y sanitario hasta el gubernamental, entre otras, prefieren las implementaciones de nube privada por su control de datos y recursos, el cumplimiento normativo y la satisfacción de los requisitos críticos de rendimiento y fiabilidad de las aplicaciones.

Por el contrario, el sector de la nube pública está creciendo rápidamente a una tasa de crecimiento anual compuesta (TCAC) del 26,88 % en la región Asia-Pacífico, la más alta del mundo. Este aumento en la adopción de la nube pública se debe, entre otros factores, a la escalabilidad, la agilidad y la rentabilidad. Además, las organizaciones están adoptando plataformas de nube pública como Microsoft Azure, Amazon Web Services (AWS) y Google Cloud Platform (GCP). Esta iniciativa les permite aprovechar las capacidades avanzadas que ofrecen estos proveedores y, al mismo tiempo, acceder a una amplia gama de servicios, acelerando así la transformación digital.

Por componente

En el dinámico panorama del mercado de infraestructura en la nube de Asia Pacífico, el segmento de hardware domina la mayor participación, impulsado por el papel fundamental de los componentes de infraestructura tradicionales, como servidores, dispositivos de almacenamiento y equipos de red. Estos componentes se encuentran entre los componentes de infraestructura tradicionales que conforman este segmento. Este segmento representó el 40,9 % del gasto total regional en la nube en 2023. Las organizaciones invierten en hardware para crear nubes privadas, habilitar implementaciones híbridas y garantizar el rendimiento, la fiabilidad y la seguridad de sus cargas de trabajo en la nube.

El segmento de mayor crecimiento en este mercado de infraestructura en la nube son los servicios, que registraron una tasa de crecimiento anual compuesta (CAGR) del 26,81 % en 2023.Este segmento ofrece una amplia gama de servicios profesionales y gestionados centrados en la adopción, implementación, migración, optimización y soporte de la nube, entre otros. El uso de servicios en la nube permite a las empresas digitalizarse más rápidamente, al tiempo que mejora la eficiencia operativa en todos los sectores, como finanzas, sanidad, comercio minorista, industria manufacturera, entre otros, incluyendo también a gobiernos de todo el mundo.

Por aplicación

El mercado de infraestructura en la nube de Asia-Pacífico está liderado por el segmento de aplicaciones empresariales, que representó el 31,6 % de los ingresos. Hoy en día, diversas industrias, como las financieras, la sanidad, la manufactura, el comercio minorista y la administración pública, dependen en gran medida de las aplicaciones empresariales. Estas incluyen la gestión de relaciones con los clientes (CRM), la gestión de recursos humanos (HRM), la gestión de la cadena de suministro (SCM) y otros sistemas que desempeñan diferentes funciones dentro de una organización. Las empresas pueden optimizar sus procesos y facilitar la colaboración entre empleados o partes interesadas, a la vez que ahorran costes al migrar estas aplicaciones empresariales críticas a la nube. Además, este tipo de programas son lo suficientemente flexibles como para permitir la escalabilidad cuando sea necesario, sin incurrir en gastos innecesarios cuando la demanda fluctúa, ya sea al alza o a la baja, de modo que las empresas solo pagan por lo que utilizan en cada momento.

Aparte de esto, se proyecta que el segmento de análisis de big data del mercado de infraestructura en la nube seguirá creciendo a la CAGR más alta del 27,66% durante el período de pronóstico debido al gran aumento del volumen de datos a un ritmo rápido; En los últimos años, el mundo ha sido testigo de un aumento significativo en la cantidad de dispositivos IoT, que se ve impulsado aún más por los servicios digitales disponibles, como las plataformas de comercio electrónico, entre otros. Estos factores crean cantidades masivas de información cada segundo, lo que requiere información procesable en tiempo real de soluciones de análisis de big data escalables basadas en la nube, equipadas con las capacidades de procesamiento necesarias para manejar dichos volúmenes de manera eficiente. El uso de herramientas analíticas predictivas respaldadas por sistemas de aprendizaje automático impulsados por algoritmos de inteligencia artificial permite a las empresas obtener una ventaja competitiva sobre sus rivales, además de impulsar el crecimiento en varios sectores, como marketing, finanzas, atención médica, ciberseguridad, etc. Por ejemplo, las instituciones médicas podrían utilizar HRMS basado en la nube, mientras que los minoristas pueden adoptar un sistema SCM alojado en la nube; al mismo tiempo, los bancos podrían emplear software de análisis ubicado sobre la nube para una mejor toma de decisiones.

Por el usuario final

El mercado de infraestructura en la nube de Asia Pacífico está fuertemente influenciado por el sector de Banca, Servicios Financieros y Seguros (BFSI). Este segmento domina actualmente el mercado con más del 24% de participación en los ingresos y se proyecta que seguirá creciendo a la tasa de crecimiento anual compuesta (TCAC) más alta del 27% en los próximos años. Este predominio se debe, entre otras razones, a que las instituciones trabajan con grandes volúmenes de datos confidenciales que requieren una infraestructura segura y escalable, lo que las convierte en una excelente opción para las soluciones en la nube. Además, la industria BFSI enfrenta desafíos de cumplimiento normativo; sin embargo, las plataformas en la nube ofrecen soluciones listas para el cumplimiento, lo que reduce estas cargas para las entidades. Para mejorar la eficiencia operativa, optimizar los procesos y ofrecer nuevos servicios a los clientes, las empresas de este sector podrían necesitar adoptar las innovaciones que ofrece la computación en la nube en su infraestructura. Además, el segmento está experimentando un crecimiento gracias al rápido crecimiento de la banca digital y la adopción de soluciones fintech, junto con el auge de la economía digital en diferentes partes de la región de Asia Pacífico. El uso de nubes permite una innovación más rápida además de facilitar la agilidad en las operaciones y también mejorar las experiencias de los clientes para que las empresas que operan bajo BFSI puedan estar bien posicionadas para el crecimiento durante la era digital caracterizada por altos niveles de competencia en el mercado de infraestructura en la nube.

Además, los bancos utilizan sistemas centrales basados en tecnologías en la nube. Por ejemplo, las aseguradoras implementan plataformas de procesamiento de reclamaciones alojadas en la nube; las startups de tecnología financiera, entre otras, dependen en gran medida de operaciones escalables con soporte en la nube. Además, proveedores nacionales e internacionales han creado ofertas específicas para las necesidades de las Unidades de Negocio de Innovación en Servicios Financieros, lo que impulsa nuevas inversiones en estas áreas, solo dentro de este sector. Asimismo, encuestas realizadas recientemente revelaron que más de cuatro de cada cinco empresas financieras planean aumentar sus inversiones en esta tecnología en los próximos dos años

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis de país

China e India son los mercados más grandes de infraestructura en la nube en Asia Pacífico debido a sus grandes poblaciones y economías de rápido crecimiento. Estos factores han creado un entorno propicio para la transformación digital y la adopción de la nube. Además, China e India están realizando inversiones masivas en el desarrollo de infraestructura, como telecomunicaciones y conectividad a internet, necesarias para la prestación de servicios en la nube. Igualmente importante, en ambos países existen vibrantes ecosistemas de startups, junto con sectores tecnológicos prósperos que impulsan la demanda de infraestructura en la nube para impulsar la innovación y el crecimiento. Además, solo en China existen iniciativas gubernamentales que promueven la digitalización y, al mismo tiempo, fomentan la adopción de tecnologías en la nube, expandiendo así sus mercados como nunca antes.

Cabe destacar que China representa la mayor participación dentro del mercado de infraestructura en la nube de Asia Pacífico y se proyecta que siga creciendo a una CAGR del 26,87 %. Por otro lado, se proyecta que el mercado de la India se expanda a una CAGR del 27,62 %. Alibaba Cloud, uno de los muchos gigantes tecnológicos chinos, amplió su gama de productos para poder servir a varias industrias verticalmente, mientras que Tencent Cloud también hizo algo similar, pero esta vez se dirigió a diferentes sectores horizontalmente. Algunas empresas indias como Reliance Jio Infocom han estado utilizando la nube como parte de su estrategia para impulsar las transformaciones digitales en todos los niveles de la organización, incluidas las unidades de negocio individuales como las tiendas minoristas, entre otras.

Además, recientemente se han observado más colaboraciones entre empresas chinas y sus contrapartes indias en el mercado de infraestructura en la nube de Asia-Pacífico, lo que fomenta la innovación mediante una mayor competencia en el mercado. Además, contar con un gran número de profesionales de TI cualificados contribuye significativamente a la implementación de soluciones regionales basadas en la nube, ya que la mayoría de las organizaciones requieren de estos expertos durante los procesos de implementación, además de otras funciones que desempeñan, lo que promueve un uso más amplio en todos los segmentos de la industria. Asimismo, se están implementando reformas regulatorias destinadas a mejorar la seguridad de los datos y la localización en la nube, lo que ha comenzado a configurar el panorama de la infraestructura en diferentes estados, como Karnataka, en el sur de la India. Finalmente, se esperan más inversiones en computación de borde e infraestructuras 5G, lo que se prevé que acelere las tasas de adopción en China, especialmente donde ya existe disponibilidad.

Desarrollos recientes

- En 2023, la Dirección General de Formación (DGT) anunció una colaboración con Amazon Web Services (AWS) India para mejorar las habilidades de los estudiantes en computación en la nube, anotación de datos, inteligencia artificial (IA) y aprendizaje automático.

- En el tercer trimestre de 2023, China gastará 9.200 millones de dólares en infraestructura en la nube, con especial atención a la IA

- En enero de 2024, el gobierno de EE. UU. anunció que planeaba introducir una nueva regla de nube para restringir el desarrollo de inteligencia artificial en China

- En febrero de 2024, Alibaba redujo drásticamente los precios de la nube en China en un 20 % para impulsar el crecimiento. Esta medida busca revitalizar la división de nube ante la desaceleración de las ventas.

Actores clave en el mercado de infraestructura en la nube de Asia Pacífico

- Adobe

- Alibaba

- AWS

- Cisco

- Dell Inc.

- Dropbox

- Corporación Hashi

- HPE

- IBM

- Intel

- Microsoft

- Nutanix

- Oráculo

- OVHcloud

- Fuerza de ventas

- SAVIA

- Servicio ahora

- VMware

- Jornada laboral

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Público

- Privado

- Híbrido

Por componente

- Hardware

- Software

- Servicios

- Infraestructura como servicio (IaaS)

- Plataforma como servicio (PaaS)

- Software como servicio (SaaS)

Por tamaño de empresa

- Grandes empresas

- PYMES

Por aplicación

- Aplicación empresarial

- Planificación de recursos empresariales

- Gestión de relaciones con el cliente

- Almacenamiento de datos

- Copia de seguridad y recuperación

- Análisis de Big Data

- Pruebas y desarrollo

- Otros

Por el usuario final

- BFSI

- Bienes de consumo y venta minorista

- Telecomunicaciones e ITES

- Cuidado de la salud

- Energía

- Gobierno

- Educación e investigación

- Medios y entretenimiento

- Fabricación

- Servicios empresariales y de consultoría

- Otros

Por país

- Porcelana

- India

- Japón

- Corea del Sur

- Australia

- ASEAN

- Tailandia

- Singapur

- Vietnam

- Indonesia

- Malasia

- Filipinas

- Resto de la ASEAN

- Resto de Asia Pacífico

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |