Dinámica del mercado

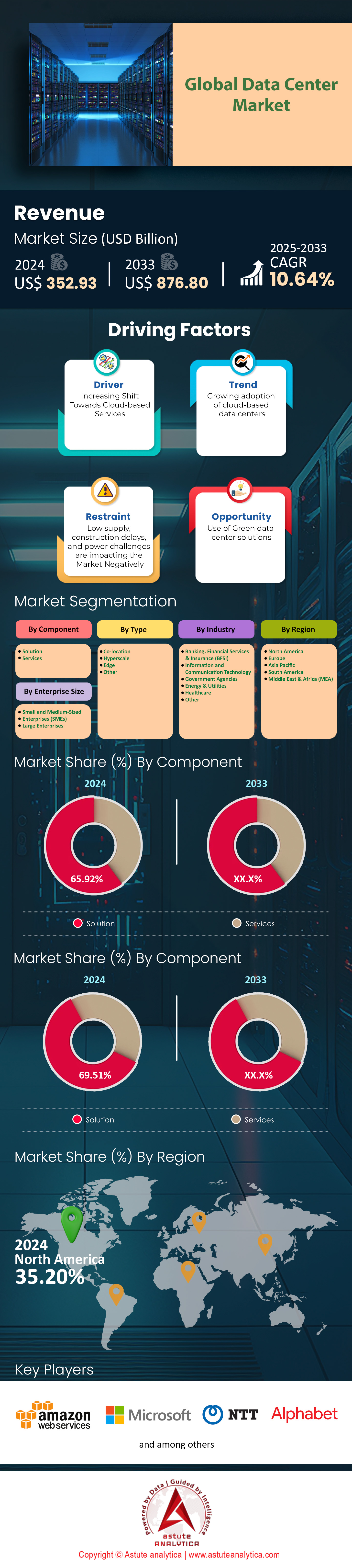

El mercado de centros de datos se valoró en US$ 352,93 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 876,80 mil millones para 2033 a una CAGR de 10,64% durante el período de pronóstico 2025-2033.

La expansión de la economía de los centros de datos se puede atribuir a la creciente popularidad de las ofertas en la nube, las cargas de trabajo de computación de IA en línea y el énfasis empresarial en la transformación digital. Esta expansión se ve corroborada por el mercado actual de centros de datos, que se estima que tiene una capacidad energética superior a los 30 gigavatios (GW), cifra que abarca tanto las instalaciones de almacenamiento en coubicación como las de hiperescala. Esta tendencia es especialmente evidente a nivel mundial, donde se prevé que la industria de los centros de datos consuma más de 536 teravatios-hora (TWh) de energía para el año 2024, lo que representa aproximadamente el 2 % del consumo energético mundial. Según las estimaciones disponibles, es probable que esta cifra supere los 857 TWh cuando se observe un crecimiento compuesto del 19,5 % hasta 2028.

El mercado de centros de datos está evolucionando gracias a la IA y la informática de alta gama, que se prevé que representen la mayor parte de la liquidez de crecimiento de la industria. Las cargas de trabajo de IA representarán aproximadamente un tercio del consumo eléctrico global de centros de datos en 2030, ya que se espera que se expandan a una notable CAGR del 44,7% desde una participación modesta en la actualidad. Se prevé que los centros de datos preparados para IA representen aproximadamente el 70% de la demanda total, que podría alcanzar un asombroso pico de 171 a 219 GW para 2030. La amortización de infraestructura también parece enorme, ya que esta nueva carga de TI adicional debería, para 2030, suponer una estimación de entre 250.000 y 300.000 millones de dólares. Estados Unidos lidera esta tendencia al alza, ya que se prevé que los centros de datos amplíen su participación en el consumo total de electricidad a nivel nacional al 9% para 2030, un aumento del 55% desde el 4% consumido en 2023.

Se ha hecho evidente la gran importancia de la sostenibilidad y la eficiencia energética para los centros de datos. En 2024, los centros de datos consumían alrededor del 3% de la electricidad y representaban alrededor del 2% de las emisiones de carbono, casi lo mismo que la industria aeronáutica. Para combatir estos problemas, la industria aboga por una transición más rápida a fuentes renovables y mejores mecanismos de refrigeración. Según las estadísticas, más del 50% de los centros de datos pretenden utilizar energía solar para satisfacer sus necesidades energéticas, y más del 25% incorporarán soluciones de energía eólica. Además, en el mercado de los centros de datos se está prestando considerable atención a las nuevas soluciones en tecnologías de refrigeración, por ejemplo, la refrigeración líquida para la gestión eficiente de la computación de alta densidad.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: aumento rápido de la demanda de centros de datos

La demanda del mercado de centros de datos está aumentando como consecuencia de la mayor demanda de tecnologías y aplicaciones con uso intensivo de datos. En 2023, Estados Unidos aún representa una gran parte del panorama global de centros de datos, con una cuota de mercado estimada en aproximadamente el 35 %. La tendencia de modernización de los centros de datos en Estados Unidos continúa, registrando cifras cercanas a los 70 000 millones de kilovatios-hora (kWh) de consumo anual, siendo las nuevas necesidades de computación y almacenamiento el principal impulsor. Debido a la necesidad de minimizar la latencia de los datos, la computación en el borde se ha convertido rápidamente en un factor clave en este desarrollo, ya que busca reducirla. Con el crecimiento mostrado en la tecnología 5G y la gran escala de dispositivos IoT esperados (más de 30 mil millones de dispositivos para 2025), esto eleva el mercado global de computación de borde a $15,7 mil millones para 2025. Además, el gasto en infraestructura de TI en la nube está aumentando, alcanzando más de $80 mil millones a nivel mundial en 2022, y se espera que esta cifra aumente a más de $100 mil millones para 2025.

Existe un creciente interés entre los inversores en los REIT (Fideicomisos de Inversión en Bienes Raíces) de centros de datos, ya que se considera que estos vehículos de inversión ofrecen una buena exposición a este creciente mercado. Digital Realty Trust (DLR), uno de los principales REIT de centros de datos, ha experimentado un crecimiento espectacular con una enorme apreciación de su valor de mercado en los últimos diez años. En particular, la industria de centros de datos de India, que se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) superior al 8 % entre 2023 y 2028, tiene un amplio margen de desarrollo. Además, el sector también ha estado adoptando la automatización y la inteligencia artificial (IA) para optimizar sus operaciones, mejorar su eficiencia energética e impulsar la innovación.

Desafío 1: Mercado altamente competitivo con actores establecidos

La competencia en el mercado de centros de datos es feroz, y muchas empresas reconocidas controlan una gran porción del mercado. Por ejemplo, una gran parte del mercado de centros de datos está en manos de los 10 principales proveedores de EE. UU., que en conjunto representan más del 50 % del mercado, lo que deja poco espacio para nuevos actores. Este alto control del mercado exige una gran diferenciación por parte de los participantes que desean ingresar a este segmento. Por ejemplo, ofreciendo servicios dirigidos a las regiones desatendidas, introduciendo servicios informáticos de alta gama o prestando servicios a industrias específicas. Competir solo en precios es peligroso, ya que reduce considerablemente los márgenes y pone en riesgo la sostenibilidad a largo plazo del sector.

Además, la adquisición de centros de datos en centros como el norte de Virginia, con tasas de vacancia inferiores al 5%, resulta difícil debido a las limitaciones de espacio. Además, el suministro eléctrico y las normas ambientales más estrictas agravan el problema, encareciendo el desarrollo de nuevos centros de datos y haciendo impráctica su comercialización. Los nuevos centros de datos tecnológicamente avanzados requieren una enorme inversión no solo en terrenos, sino también en una construcción eficaz y maquinaria eficiente. Estos gastos impiden que las pequeñas empresas puedan competir con las grandes que ya están en el mercado.

El panorama del mercado de centros de datos está evolucionando con la aparición de proveedores de nube a hiperescala como Amazon Web Services (AWS), Microsoft Azure y Google Cloud. Estas empresas están expandiendo continuamente la aparición de centros de datos a hiperescala o utilizando su posición negociadora, lo que genera presión sobre los operadores de centros de datos existentes. Para seguir siendo competitivos, estos operadores no tienen otra opción que adaptarse, asegurándose de proporcionar servicios adicionales, aumentando las opciones de conectividad disponibles y ofreciendo soluciones adaptadas a cada cliente.

Desafío 2: Un consumo de energía significativamente alto genera mayor presión sobre el gasto de capital

El mercado de centros de datos también ha consumido grandes cantidades de energía para que los servidores ofrezcan una refrigeración eficiente. En 2023, se estima que el consumo energético de los centros de datos se situará entre 240 y 340 TWh, lo que se traduce en unos 870 millones de kWh per cápita. En Estados Unidos, se estima que los centros de datos consumen alrededor de 70 000 millones de kWh al año, lo que representa el 2,0 % del consumo energético total registrado en el país en un solo año. En contraste, la industria de centros de datos en su conjunto consumió 1100 TWh, o aproximadamente el 1 % del consumo energético total mundial, según Global Electricity Review 2020. Hoy en día, los centros de datos tienen un alto nivel de consumo energético por diversas razones, entre ellas el funcionamiento continuo de los servidores, acompañado del uso de sistemas de refrigeración que buscan reducir el calor emitido por los dispositivos. Si bien los dispositivos informáticos se han beneficiado de las nuevas tecnologías en términos de eficiencia energética, el uso de aplicaciones de IA y cargas de trabajo basadas en datos tiene el potencial de obstaculizar y socavar este avance tecnológico debido a su alta eficiencia computacional. Por ejemplo, enseñar a un modelo de IA de gran tamaño requiere una cantidad de energía similar a la que consumirían cientos de casas en un solo año.

Para abordar estos problemas, varios operadores del mercado de centros de datos están optando por el uso de energías renovables y tecnologías de eficiencia energética. Empresas como Google o Microsoft se esfuerzan por alcanzar la neutralidad de carbono y buscan métodos alternativos de refrigeración, como la refrigeración líquida y la refrigeración natural. Por otro lado, satisfacer las enormes necesidades energéticas a la vez que se produce energía limpia sigue siendo un reto que requerirá una inversión importante y la colaboración con proveedores de energía.

Análisis segmentario

Por componente

Por componente, el segmento de soluciones captó más del 65% de los ingresos del mercado de centros de datos. Debido al uso generalizado de dispositivos IoT, el almacenamiento de datos a nivel empresarial se trasladó a la nube y la tecnología de Inteligencia Artificial se popularizó. Como resultado, la cantidad de datos generados se ha disparado. En 2023, solo el número de dispositivos del Internet de las Cosas (IoT) superará los 29 000 millones en todo el mundo, lo que complica aún más los patrones globales de consumo de datos. Se requieren nuevas soluciones de centros de datos de alto rendimiento que puedan alojar y procesar grandes cantidades de información. La expansión de la capacidad de infraestructura del mercado de centros de datos para facilitar la generación de datos ha llevado a las principales empresas tecnológicas a realizar grandes inversiones. Para mejorar sus servicios en la nube, por ejemplo, Microsoft ha anunciado que planea construir entre 50 y 100 nuevos centros de datos cada año. Además, el consumo energético de la industria de los centros de datos se ha convertido en un problema central: las instalaciones representaron alrededor del 1% del consumo eléctrico mundial en 2023. Esto ha impulsado una tendencia hacia soluciones de energía verde y un abandono de las fuentes de energía tradicionales.

Según el informe de IBM sobre el coste de una filtración de datos, el coste medio de una filtración alcanzó la asombrosa cifra de 4,45 millones de dólares, lo que convierte a la ciberseguridad en un tema crítico. Por ello, las empresas del sector de los centros de datos están buscando adoptar medidas de seguridad fiables. Además, la IA está contribuyendo a optimizar la infraestructura de los centros de datos, ya que los sistemas de refrigeración basados en IA ahorran energía en casi un 40 %. El uso de redes 5G de baja latencia, que se prevé que superen los 1.500 millones de conexiones a finales de año, también impulsará la necesidad de soluciones de vanguardia para centros de datos que permitan gestionar el aumento de la carga de datos.

Por tipo

El segmento de hiperescala mantiene una participación significativa en el mercado de centros de datos, con una cuota de ingresos del 35,14 % en 2023. Operados por servicios en la nube como Amazon, Microsoft, Google, Meta, Apple, Alibaba y Tencent, los centros de datos de hiperescala son cruciales para la expansión y el soporte de la plataforma global de nube. El número de centros ha superado los 700 en todo el mundo. Con el aumento constante de la demanda de datos en el mercado, esta gran expansión era crucial para poder atenderlos. Ahora, la mirada se centra en los centros de datos modulares, que se están incorporando al mercado como componentes básicos. Estos componentes básicos ayudan a las grandes empresas globales a abordar el mercado de centros de datos de forma inmediata y a reducir los costes de salida. Se pretende acelerar la construcción con la ayuda de estos centros. Modula está avanzando a pasos agigantados en el mercado y experimentando un crecimiento gracias a la necesidad global de eficiencia y flexibilidad. La ubicación ideal de los clientes en la población marca un mejor servicio y, cuando se requieren cambios, los aumentos de capacidad se traducen rápidamente en mejoras.

Los avances tecnológicos y la ubicación han hecho que ciudades como Bombay, Singapur, Ámsterdam y Dublín, conocidas como las "cuatro ciudades tecnológicas", se posicionen como regiones líderes en la actividad a hiperescala en el mercado de centros de datos. Se estima que estas regiones experimentarán un auge en centros de datos a hiperescala. Se espera que Bombay se convierta en un centro de datos al duplicar su capacidad en dos años. Por otro lado, la gran revolución digital india también desempeñará un papel fundamental en este crecimiento. Asimismo, los problemas ambientales han impulsado a los inversores en hiperescala a invertir en energía limpia para operar sus edificios y a alcanzar los objetivos de carbono, lo que impulsa el dominio del segmento de centros de datos a hiperescala.

Por tamaño de empresa

Las grandes empresas son los principales consumidores del mercado de centros de datos, representando más del 69% del mercado global e impulsando un crecimiento significativo en 2023. Estas organizaciones aprovechan tecnologías digitales como la computación en la nube, el análisis de big data y el IoT para optimizar sus operaciones, lo que requiere sistemas de soporte robustos para una mayor eficiencia. El volumen de datos generados se ha disparado, y se proyecta que la creación global de datos supere los 180 zettabytes para 2025, frente a los 79 zettabytes de 2021.

Construir y administrar centros de datos internos sigue siendo costoso y complejo, lo que impulsa a las empresas a recurrir cada vez más a proveedores externos que ofrecen soluciones escalables, seguras y eficientes. Se estima que, en 2023, más del 50 % de las cargas de trabajo empresariales se ejecutarán en la nube, lo que pone de manifiesto un cambio significativo respecto a la infraestructura tradicional. Las empresas buscan agilidad y ahorro de costes, lo que lleva a una rápida migración de cargas de trabajo a entornos de nube proporcionados por servicios como AWS, Azure y Google Cloud. Además, las grandes empresas del mercado de centros de datos están adoptando estrategias multicloud, utilizando un promedio de dos nubes públicas y tres privadas para optimizar el rendimiento y reducir el riesgo. Aproximadamente el 92 % de las empresas implementaron un enfoque multicloud en 2023. La inversión en servicios en la nube sigue en aumento, con un incremento interanual del 35 % en el gasto empresarial durante el primer trimestre de 2023. Se espera que esta tendencia al alza persista, ya que las empresas planean aumentar aún más sus presupuestos en la nube para respaldar las iniciativas de transformación digital en curso.

Por industria

La industria de las TIC (tecnologías de la información y la comunicación) tiene el potencial de desempeñar un papel importante en el mercado de los centros de datos. Se proyecta que tenga una participación en los ingresos del 33,49 %. Los usuarios finales más importantes de la infraestructura de los centros de datos son las empresas de internet, software y hardware del sector de las TIC. Con tecnologías digitales como el IoT, la IA, las redes 5G y la computación en la nube creciendo más rápido que nunca, estas empresas necesitan cada vez más potencia de procesamiento y capacidad de almacenamiento. Tanto es así que están impulsando una rápida expansión de la actividad de construcción y arrendamiento en todo el mundo. Hoy en día, el tráfico global de internet se ha multiplicado por 20 desde 2010 gracias a los servicios de streaming como la transmisión de vídeo, las redes sociales y las aplicaciones móviles. Estas grandes empresas de TIC dependen de los centros de datos para almacenar y procesar esta afluencia masiva de datos. Pero de todas las diferentes tecnologías digitales que mencioné anteriormente, la computación en la nube es el principal impulsor de su demanda de mayor capacidad de almacenamiento. Están migrando cargas de trabajo desde la infraestructura local hacia plataformas en la nube operadas por Amazon, Microsoft, Google, etc. Esto es más evidente cuando se observa el crecimiento interanual del primer trimestre del mercado global de infraestructura de TI en la nube del 35%.

Los operadores de telecomunicaciones en todo el mercado mundial de centros de datos también están invirtiendo importantes sumas en la creación de más centros de datos para respaldar el despliegue de la red 5G. Para que tenga éxito, se necesita una infraestructura informática densa, ya que aplicaciones de baja latencia como la cirugía remota o los vehículos autónomos nunca funcionarían. A medida que la innovación en blockchain continúa, junto con el aprendizaje automático y la realidad virtual/aumentada, vemos surgir a diario nuevas formas que requieren una infraestructura especializada en centros de datos. La minería de Bitcoin consume bastante energía debido a su propia naturaleza. Se espera que su consumo eléctrico estimado en 2022 alcance los 110 TWh, lo que representaría un aumento de casi 20 veces desde 2016.

En la construcción y operación de centros de datos, a las pequeñas empresas les resulta muy difícil competir con las grandes empresas que cuentan con el respaldo de la industria de las TIC. Pueden hacerlo con mayor rapidez y eficiencia, además de invertir más en energías renovables y otras tecnologías sostenibles para cumplir mejor con las regulaciones. Gracias a esto, ahora también son el mayor consumidor y operador del mercado global de centros de datos, lo que está cambiando todo en este ámbito.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

En comparación con el resto de las regiones, Norteamérica, con más del 35% de participación de mercado, sigue siendo clave para el mercado global de centros de datos. Sin embargo, las limitaciones de suministro debido a la escasez de energía en áreas clave y la falta de terrenos están impulsando el crecimiento en regiones secundarias y emergentes como Yorkville, Illinois, y Fort Worth, Texas. La industria está en transición de la expansión de subestaciones eléctricas a la instalación de centros de datos cerca de la fuente de energía. En términos de sostenibilidad, se están produciendo importantes expansiones, pero sobre todo, AWS, Google, Meta y Apple fueron los más avanzados en el uso de energía verde, cubriendo sus necesidades al 100%. Además, las innovaciones tecnológicas están cobrando protagonismo a medida que el mercado de la computación de alta densidad continúa exigiendo un mayor progreso en las tecnologías de refrigeración líquida. De gran importancia, se proyecta que el trabajo con IA triplicará la carga de trabajo de los centros de datos a gran escala en seis años. Los esfuerzos en todo el sector para alcanzar la neutralidad de los centros de datos para 2030 subrayan el compromiso con el desarrollo sostenible ante las crecientes demandas digitales.

El mercado global de centros de datos se está transformando, y la evolución de la tecnología móvil, junto con la creciente tendencia hacia la digitalización, actúa como catalizador de esta transformación. En la región Asia Pacífico (APAC), el mercado es el de mayor crecimiento y se perfila para convertirse en el epicentro global del negocio de centros de datos en una década. Este desarrollo se debe al mayor uso de servicios en la nube, big data, IoT e IA. Por ejemplo, en 2023, APAC contaba con 3.100 millones de usuarios, aproximadamente el 72 % de la población con acceso a internet. En la región, el número de conexiones celulares de IoT ascendió a 3.400 millones a finales de 2023, y se prevé que esta cifra alcance cerca de los 4.000 millones para finales de 2024. La creciente demanda de centros de datos edge también está impulsada por la expansión de las redes 5G, que permiten una conectividad ultrarrápida a estas tecnologías y garantizan un cableado ultrafiable.

Al igual que el mercado global, el mercado de centros de datos de Asia-Pacífico se enfrenta a las consecuencias de las altas tasas de interés y la escasez de energías renovables; sin embargo, aún logra atraer a grandes inversores. Sin duda, parece haber un rápido aumento en la demanda de IA, junto con un cambio de estrategia hacia empresas que comparten centros de datos con el objetivo de ahorrar costos. Parece haber una clara tendencia de los operadores a expandirse globalmente, ya que prefieren buscar nuevas oportunidades en India e Indonesia antes que enfrentarse a la sobrepoblación y la escasez de energía de Singapur o Hong Kong. Latinoamérica también ha experimentado un crecimiento del 38% en el sector energético a principios de 2024, lo que apunta a una expansión global.

Principales actores del mercado global de centros de datos

- Amazon Inc.

- Tecnologías Dell

- Bienes raíces digitales

- Equinix, Inc.

- Google LLC

- Hewlett Packard Enterprise Development LP

- Corporación IBM

- Corporación Microsoft

- Centros de datos N+ONE

- Datos de NTT, Inc.

- Corporación Oracle

- SAP SE

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Solución

- Servicios

Por tipo

- Co-ubicación

- Hiperescala

- Borde

- Otro

Por tamaño de empresa

- Pequeñas y medianas empresas (PYME)

- Grandes empresas

Por industria

- Banca, Servicios Financieros y Seguros (BFSI)

- Tecnologías de la información y la comunicación

- Agencias gubernamentales

- Energía y servicios públicos

- Cuidado de la salud

- Otro

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |