Escenario del mercado

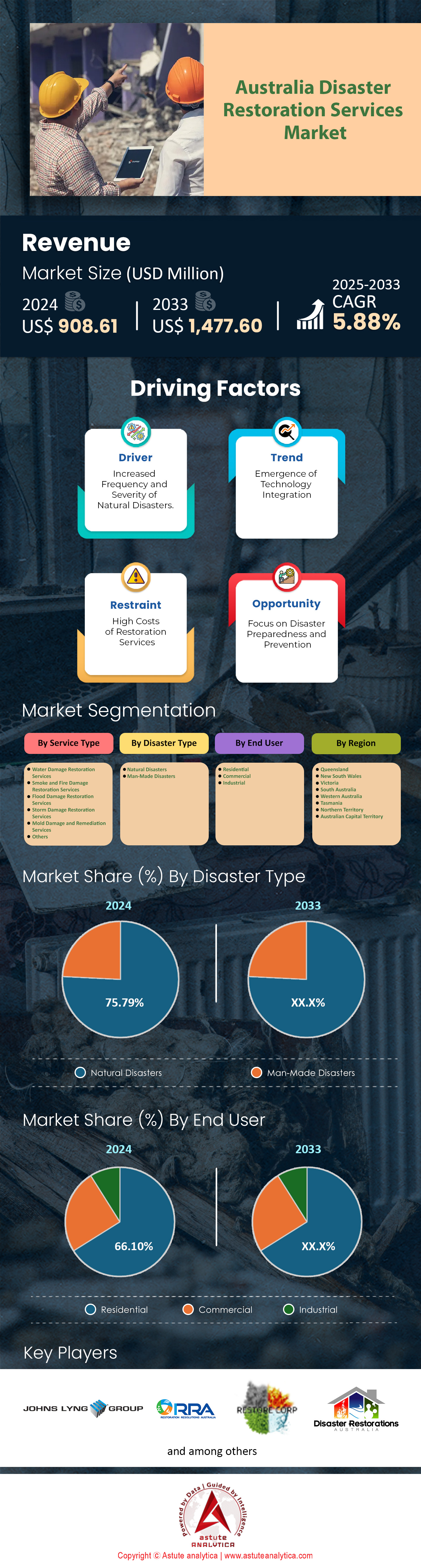

El mercado australiano de servicios de restauración de desastres se valoró en 908,61 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 1.477,60 millones de dólares en 2033 a una CAGR del 5,88 % durante el período de pronóstico 2025-2033.

El mercado australiano de servicios de restauración de desastres está experimentando un crecimiento sostenido debido a la confluencia de desastres provocados por el clima, cambios regulatorios y la evolución de los requisitos de seguros. La Oficina de Meteorología atribuye un aumento del 22% en los eventos climáticos extremos desde 2021 al cambio climático, con 67 desastres importantes registrados entre 2021 y 2023, incluyendo inundaciones consecutivas en el sureste de Queensland (2022-2023) y los daños de 200 millones de dólares causados por el ciclón Ilsa en el norte de Australia Occidental (2023). La restauración de daños por inundaciones y agua ahora representa casi la mitad de todas las solicitudes de servicio, impulsada por las repetidas inundaciones en regiones de alto riesgo como Lismore y el oeste de Sídney. Al mismo tiempo, los estrictos códigos de construcción de 2023 exigen profesionales certificados para las reparaciones posteriores a desastres, lo que reduce las intervenciones por cuenta propia. Aseguradoras como Suncorp ahora aplican listas de contratistas preseleccionados, lo que acelera las reclamaciones y estabiliza la demanda. Este nexo regulatorio-seguro garantiza una cartera de proyectos estable para las empresas especializadas en respuesta rápida.

Los propietarios de viviendas dominan la demanda (60% de la actividad) en el mercado de servicios de restauración tras desastres en Australia, especialmente en zonas propensas a desastres donde los propietarios sufren pérdidas repetidas, como las llanuras aluviales de Brisbane. Sin embargo, los clientes comerciales (productores agrícolas, centros logísticos y cadenas minoristas) priorizan cada vez más la restauración resiliente para minimizar las interrupciones operativas. Por ejemplo, las plantaciones de soja de la cuenca Murray-Darling contrataron empresas especializadas para rescatar los cultivos dañados por las inundaciones de 2023, lo que refleja una transición hacia soluciones a medida. Los gobiernos locales también son usuarios finales clave, canalizando el 25% de las asignaciones del Fondo Federal de Preparación para Desastres (2500 millones de dólares, 2023-2028) a la reparación de infraestructuras públicas, como carreteras resilientes a inundaciones y escuelas a prueba de ciclones. Geográficamente, la demanda se concentra en SEQ (inundaciones), los corredores de incendios forestales de Victoria y las zonas de ciclones del norte de Queensland, lo que refleja patrones históricos de desastres.

La innovación y la consolidación están transformando la competencia en el mercado australiano de servicios de restauración de desastres. Líderes como BELFOR Australia y Disaster Restoration Australia integran IA para diagnósticos de daños en tiempo real y evaluaciones estructurales con drones. Los sensores de humedad con IoT, implementados por empresas como National Restoration Network, previenen daños secundarios en propiedades inundadas, reduciendo los costos promedio de reparación en un 18 %. La sostenibilidad es otro factor diferenciador: los sistemas de secado de bajas emisiones y los materiales reciclados se alinean con los objetivos de carbono de Australia para 2030. Mientras tanto, las alianzas entre aseguradoras y proveedores de restauración (por ejemplo, la colaboración de Allianz con Rapid Restore) garantizan una respuesta prioritaria para los asegurados. La demanda futura dependerá de las proyecciones climáticas; CSIRO pronostica un aumento del 30 % en las precipitaciones extremas para 2030, lo que garantiza la dependencia a largo plazo de servicios de restauración especializados. Sin embargo, la escasez de mano de obra y los retrasos en la cadena de suministro de equipos como los deshumidificadores industriales plantean desafíos a corto plazo, lo que obliga a las empresas a invertir en la capacitación de la fuerza laboral y el abastecimiento local.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factores impulsores: aumento de la frecuencia y gravedad de los desastres naturales relacionados con el clima

El mercado australiano de servicios de restauración de desastres está fuertemente influenciado por la creciente frecuencia y gravedad de los desastres naturales relacionados con el clima. La Oficina de Meteorología informó que en 2024 ya se registró un aumento del 40% en las pérdidas aseguradas por fenómenos meteorológicos extremos en comparación con 2023, impulsado por ciclones consecutivos, incendios forestales e inundaciones sin precedentes. Por ejemplo, el Territorio del Norte registró su verano más caluroso registrado, con olas de calor que provocaron un 15% más de llamadas de restauración relacionadas con incendios forestales. Mientras tanto, el análisis de CSIRO para 2024 proyecta que la intensidad de los ciclones aumentará entre un 20% y un 30% para 2030, lo que agravará los daños estructurales y la demanda de rehabilitación rápida. Las inundaciones en el mercado de servicios de restauración de desastres de Queensland desplazaron a más de 12.000 residentes a principios de 2024, lo que requirió un gasto de restauración de emergencia de 2.300 millones de dólares australianos. Simultáneamente, el Consejo del Clima observa un aumento anual del 25% en las reclamaciones de seguros relacionadas con las mareas de tempestad desde 2020, lo que limita los tiempos de respuesta de los contratistas. Estas presiones subrayan la urgencia de encontrar soluciones escalables a medida que la adaptación climática va a la zaga: solo el 23% de los consejos costeros cumplieron con los puntos de referencia federales de resiliencia en 2023, según la Asociación Australiana de Gobiernos Locales.

Los efectos acumulativos de la volatilidad climática están redefiniendo las prioridades regionales en el mercado de servicios de restauración de desastres. El Informe de Riesgos del Estado de Nueva Gales del Sur de 2024 destaca que el 60% de las empresas regionales ahora clasifican la "preparación para desastres" como su principal preocupación operativa, en comparación con el 38% en 2022. Esto coincide con las conclusiones de CSIRO de que los costos de reparación de daños causados por viento y granizo han aumentado un 18% anual desde 2021, superando la inflación. Críticamente, las zonas rurales, donde el 31% de los proyectos de restauración enfrentan retrasos debido a la escasez de mano de obra, se ven afectadas de manera desproporcionada. Las reformas federales recientes, como las Subvenciones para la Adaptación Climática de 50 millones de dólares australianos (2024), buscan abordar estas brechas, pero enfrentan obstáculos de implementación. Por ejemplo, solo el 14% de los contratistas regionales encuestados en marzo de 2024 habían accedido a estos fondos, citando la complejidad burocrática. Esta desconexión resalta las vulnerabilidades sistémicas a medida que los desastres provocados por el clima sobrecargan un ecosistema de restauración ya fragmentado.

Tendencias: Aumento de las asociaciones público-privadas para iniciativas de respuesta a desastres a gran escala

Una tendencia definitoria en el mercado australiano de servicios de restauración de desastres es el auge de las asociaciones público-privadas (APP) para la respuesta a desastres a gran escala, impulsada por las presiones fiscales y la creciente complejidad de las crisis. El gobierno federal asignó 150 millones de dólares australianos a su Fondo de Preparación para Desastres en 2024, con un 65 % destinado a APP destinadas a iniciativas de recuperación con tecnología integrada. Un ejemplo notable es la colaboración del Servicio Rural de Bomberos de Nueva Gales del Sur con empresas emergentes de mapeo con drones para evaluar los daños posteriores a incendios un 50 % más rápido que con los métodos tradicionales. De igual manera, en la recuperación de las inundaciones de Queensland en 2024, las aseguradoras se asociaron con la Autoridad de Reconstrucción del estado para cofinanciar 1.800 millones de dólares australianos en proyectos de restauración, lo que redujo los plazos de aprobación en un 30 %. El Departamento del Interior también lanzó una APP de 75 millones de dólares australianos en enero de 2024 para capacitar a 500 especialistas en respuesta a desastres para 2025, centrándose en la modelización de riesgos basada en IA.

Estas alianzas en el mercado de servicios de restauración de desastres están evolucionando más allá de la financiación hacia ecosistemas de innovación. Por ejemplo, la iniciativa "Ciudades Resilientes" de Melbourne de 2024 integró sensores de IoT en los sistemas de drenaje, reduciendo drásticamente los costos de restauración de inundaciones en un 22% mediante datos en tiempo real. Empresas privadas como Disaster Recovery Australia ahora contribuyen con el 40% de sus presupuestos de I+D a herramientas alineadas con las APP, según encuestas del sector de 2024. Sin embargo, persisten los desafíos. Un informe de la Oficina Nacional de Auditoría de mayo de 2024 reveló que el 33% de las APP carecen de marcos de rendición de cuentas transparentes, lo que corre el riesgo de retrasar las implementaciones. Además, el 45% de los consejos regionales tienen dificultades para atraer socios privados debido a la baja rentabilidad, lo que pone de relieve las desigualdades en la distribución de recursos. A pesar de ello, las APP están cobrando impulso: el 70% de las empresas de restauración en regiones propensas a incendios informan de una mejor asignación de recursos a través de empresas conjuntas, según la Mesa Redonda Empresarial Australiana. Esta tendencia señala un cambio estratégico hacia la construcción colaborativa de resiliencia a medida que los desastres se vuelven más transjurisdiccionales.

Desafío: Los complejos procesos de reclamaciones de seguros retrasan las aprobaciones y los reembolsos de proyectos

Los complejos procesos de reclamaciones de seguros siguen siendo un cuello de botella crítico en el mercado de servicios de restauración de desastres, retrasando el 75% de los proyectos de restauración más allá de los 90 días en 2024, según el Consejo de Seguros de Australia. Las disputas sobre las evaluaciones de daños por inundaciones aumentaron un 22% solo en Queensland después de los ciclones de 2024, y las reclamaciones requirieron un promedio de 4,2 visitas de peritos en comparación con las 2,6 en 2023. La Autoridad Australiana de Quejas Financieras informó un aumento anual del 18% en las disputas relacionadas con desastres, el 40% de las cuales se derivan de brechas de seguro insuficiente expuestas durante las reclamaciones. Por ejemplo, el 35% de las empresas en Victoria, afectada por incendios, descubrieron una cobertura inadecuada a mitad de la restauración a principios de 2024, lo que paralizó A$1.2 mil millones en proyectos. Además, IBISWorld señala que el 40% de los contratistas enfrentan crisis de flujo de caja debido a reembolsos retrasados, lo que obliga al 15% a reducir sus operaciones.

Los esfuerzos por agilizar los procesos en el mercado de servicios de restauración tras desastres en Australia se enfrentan a barreras estructurales. Si bien la APRA exigió un procesamiento de reclamaciones más rápido en 2024 (que requiere que el 50 % de los pagos se realicen en 30 días), solo el 28 % de las aseguradoras cumplieron en el primer trimestre debido a sistemas obsoletos. Un estudio del Instituto Grattan de 2024 reveló que las reclamaciones por "riesgos secundarios" (por ejemplo, granizadas) tardan un 35 % más en resolverse que las de desastres primarios como los ciclones, lo que agrava la acumulación de casos. El impacto en la salud mental agrava estas demoras: una encuesta del Consejo de Construcción Resiliente reveló que el 60 % de los propietarios de viviendas en zonas afectadas por desastres experimentaron estrés severo durante las negociaciones con las aseguradoras, lo que ralentizó su participación en la recuperación. Mientras tanto, la escasez de mano de obra eleva los costos; los contratistas de techos ahora cobran un 25 % más por reparaciones urgentes, alegando la carga administrativa de la documentación de las aseguradoras. Estas ineficiencias sistémicas erosionan la confianza: solo el 34 % de los asegurados califican a las aseguradoras como "receptivas" en 2024, frente al 49 % en 2022, lo que dificulta los esfuerzos coordinados de recuperación incluso a medida que los desastres se agravan.

Análisis segmentario

Por tipo de servicio

La restauración de daños por agua se ha convertido en el servicio más solicitado en el mercado australiano de servicios de restauración de desastres, con una participación en los ingresos superior al 31,26 % debido a la creciente frecuencia e intensidad de las inundaciones vinculadas al cambio climático. La Oficina de Meteorología informó un aumento del 25 % en los días de lluvia extrema entre 2021 y 2023, con cuatro eventos consecutivos de La Niña que saturaron las cuencas hidrográficas de Nueva Gales del Sur y Queensland. Regiones como Lismore y el oeste de Sídney sufrieron tres grandes inundaciones en 18 meses (2022-2023), lo que abrumó a una infraestructura de aguas pluviales obsoleta y mal preparada para los nuevos patrones de lluvia. La expansión suburbana hacia las llanuras aluviales, como el corredor Ipswich de Brisbane, ha agravado los riesgos, con espacios verdes permeables reemplazados por hormigón, lo que acelera la escorrentía. Los datos de reclamaciones de seguros revelan que los daños por agua representan el 55 % de los pagos residenciales posteriores a desastres, superando con creces las pérdidas por incendios o tormentas. Esto obliga a los propietarios a priorizar la extracción rápida de agua y la prevención del moho para salvar las propiedades, particularmente en regiones de alta humedad donde las reparaciones retrasadas provocan daños estructurales secundarios.

Las aseguradoras ahora exigen proveedores certificados de restauración de agua en el mercado de servicios de restauración de desastres para mitigar los costos de las reclamaciones, creando un mercado casi regulado. Por ejemplo, la póliza de IAG de 2023 requiere que los asegurados utilicen contratistas aprobados para las reclamaciones por inundaciones, lo que garantiza el cumplimiento de las normas de control de humedad del Código Nacional de Construcción de 2023. Esto elimina las limpiezas por cuenta propia, que a menudo agravan la contaminación debido a un secado inadecuado. Tecnológicamente, empresas como Rapid Restore implementan higrómetros y cámaras infrarrojas con IoT para detectar humedad oculta en las cavidades de las paredes, reduciendo los plazos promedio de remediación de 14 a 7 días. Los avances en los tratamientos antimicrobianos también abordan los riesgos para la salud derivados del agua estancada, un factor crítico después de las inundaciones de 2023 en el este de Australia, donde el 42 % de las viviendas restauradas requirieron remediación de moho. Además, las campañas de concienciación pública de los gobiernos estatales enfatizan el saneamiento posterior a las inundaciones, cambiando el comportamiento del consumidor hacia los servicios profesionales en lugar de las soluciones temporales.

Por tipo de desastre

Los desastres naturales dominan el mercado australiano de servicios de restauración de desastres, acaparando casi el 75,79 % de la cuota de mercado debido a la vulnerabilidad geográfica del país a la intensificación de los fenómenos climáticos extremos. El Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) de 2023 identifica a Australia como un foco de ciclones intensificados, megaincendios e inundaciones repentinas, y la CSIRO observa un aumento del 40 % en la intensidad de los ciclones desde el año 2000. Eventos como el ciclón Ilsa (categoría 5) de 2023 y las inundaciones de la cuenca Murray-Darling de 2022-2023 causaron 4300 millones de dólares en pérdidas aseguradas, lo que desvió la atención hacia la restauración reactiva en lugar de las medidas preventivas. La urbanización en zonas de riesgo de desastres agrava la exposición: el 87 % de la población de Queensland reside actualmente a menos de 50 km de costas propensas a inundaciones. Incluso cambios mínimos en los patrones climáticos (como las precipitaciones por debajo del promedio de El Niño de 2023) crean condiciones volátiles, ya que los suelos resecos por la sequía en la región de Gippsland en Victoria amplificaron la propagación de los incendios forestales de 2023, destruyendo 300 viviendas en seis semanas.

El déficit de infraestructura de Australia amplifica el impacto de los desastres naturales en el mercado de servicios de restauración, perpetuando la dependencia de estos servicios. Por ejemplo, los sistemas de alcantarillado de Melbourne, con 100 años de antigüedad, fallaron durante las inundaciones repentinas de 2023, inundando 5.000 propiedades con agua contaminada. De igual manera, el envejecimiento del tendido eléctrico en las colinas de Adelaida, en Australia Meridional, provocó tres grandes incendios forestales en 2023 debido a una gestión inadecuada de la vegetación. Los gobiernos ahora destinan el 30% del Fondo de Preparación para Desastres, de 2.500 millones de dólares, a la restauración inmediata en lugar de a la resiliencia a largo plazo, lo que crea un ciclo de "reconstrucción-repetición". Las pérdidas aseguradas alcanzaron los 7.300 millones de dólares solo en 2023, de los cuales el 73% se atribuye a desastres naturales, según datos del Consejo de Seguros de Australia. Las aseguradoras, a su vez, priorizan los contratos de restauración a corto plazo para minimizar las interrupciones comerciales, como la colaboración de 2023 entre Suncorp y BELFOR para agilizar las reclamaciones de 12.000 empresas afectadas por las inundaciones. Este ciclo reactivo fortalece la demanda, particularmente en regiones con infraestructura obsoleta y mínima preparación ante desastres.

Por los usuarios finales

Los consumidores residenciales dominan el mercado australiano de servicios de restauración tras desastres naturales, con una cuota de mercado superior al 66,10%, debido a la concentración de viviendas unifamiliares en regiones propensas a desastres. Aproximadamente el 62% de los australianos vive en casas unifamiliares, a menudo construidas en llanuras aluviales (p. ej., Fernvale en Brisbane) o zonas de incendios forestales (Montañas Azules). Las reformas del código de construcción posteriores a 2020 excluyeron la modernización de viviendas antiguas, lo que dejó a 4,2 millones de propiedades (el 40% del parque de viviendas) sin cimientos resistentes a las inundaciones ni revestimientos resistentes al fuego. En consecuencia, las inundaciones de 2023 en el sureste de Queensland dañaron 26.000 viviendas, el 90% de las cuales eran residenciales. Las aseguradoras rechazan cada vez más las reclamaciones por riesgos no mitigados, lo que obliga a los propietarios a financiar restauraciones urgentes de su propio bolsillo. Por ejemplo, tras las inundaciones de Hawkesbury-Nepean de 2023, el 35% de los residentes carecía de impermeabilización bajo el suelo, lo que provocó derrumbes de sótanos que requirieron un secado estructural especializado. Las preocupaciones por la salud mental también juegan un papel: los brotes de moho después de las inundaciones se correlacionan con un aumento del 20% en las hospitalizaciones por problemas respiratorios, lo que obliga a las familias a priorizar la remediación profesional en lugar de las soluciones temporales.

El aumento de la alfabetización sobre desastres y la expansión suburbana profundizan la dependencia residencial de los servicios de restauración en el mercado de servicios de restauración tras desastres. Campañas gubernamentales, como el programa "FloodSmart" de Nueva Gales del Sur, educan a los propietarios de viviendas sobre los riesgos para la salud tras un desastre, lo que impulsa la demanda de servicios certificados de limpieza de moho y aguas residuales. Mientras tanto, la migración impulsada por la pandemia a centros regionales como Ballarat y Geelong ha ubicado a 220.000 nuevos residentes en zonas propensas a inundaciones o incendios desde 2021, a menudo sin experiencia local en desastres. Los constructores de estas regiones suelen recortar costes al descuidar las soluciones de drenaje, lo que deja las propiedades vulnerables. Por ejemplo, el 60% de las viviendas en las zonas inundables del oeste de Sídney en 2023 carecían de césped nivelado, lo que provocaba una rápida entrada de agua en el interior. Las empresas de restauración ahora ofrecen servicios combinados, como los paquetes "FloodSafe" de PuroClean, que incluyen consultas preventivas de paisajismo, una respuesta al 34% de los clientes que buscan intervenciones recurrentes. Esta combinación de miedo, lagunas regulatorias y educación del consumidor consolida la demanda residencial, particularmente entre jubilados y hogares de bajos ingresos que carecen de opciones de reubicación.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Nueva Gales del Sur: Alta frecuencia de desastres e inversión gubernamental estratégica

Nueva Gales del Sur (NSW) domina el mercado australiano de servicios de restauración de desastres (27,35 % de participación) debido a la escalada de riesgos climáticos y marcos de políticas proactivas. El estado registró 18 desastres declarados a nivel federal solo en 2024 (el doble que Victoria), incluyendo inundaciones catastróficas en Lismore e incendios forestales recurrentes en las Montañas Azules, lo que generó un gasto de recuperación de 3100 millones de dólares australianos. Los centros urbanos costeros de NSW, hogar del 33 % de la población australiana, enfrentan una mayor exposición: el 45 % de la infraestructura de Sídney se encuentra en zonas propensas a inundaciones, según la Estrategia de Infraestructura del Estado de NSW de 2024. El Programa de Reducción de Riesgos del gobierno estatal, de 200 millones de dólares australianos (2024-26), prioriza los contratos listos para la restauración, impulsando la participación del sector privado. Además, la Costa Central de NSW experimentó un aumento del 30 % en las reclamaciones de seguros relacionadas con tormentas a principios de 2024, y la demanda de restauración superó la oferta de mano de obra en un 22 %. Las alianzas estratégicas, como la alianza de mapeo con drones de 50 millones de dólares australianos entre Resilience NSW y Nearmap, redujeron los tiempos de evaluación de daños en un 40 %, acelerando así el inicio de los proyectos. Estos factores, combinados con la mayor contribución de Australia al PIB (31 %), consolidan el liderazgo de NSW en el mercado a pesar de los crecientes desafíos.

Victoria: Aumento de los peligros secundarios e innovación orientada a la resiliencia

El lucrativo mercado de servicios de restauración de desastres de Victoria se debe a la intensificación de los "riesgos secundarios" y a los marcos de recuperación impulsados por la tecnología. El estado registró un aumento anual del 25% en las reclamaciones por granizo y vendavales desde 2022, y tan solo las tormentas de 2024 en el este de Victoria requirieron 850 millones de dólares australianos en restauraciones. El programa "Infraestructura Crítica Resiliente al Clima" de Melbourne para 2024, respaldado por 120 millones de dólares australianos en fondos estatales, integra inteligencia artificial predictiva para priorizar los sitios de alto riesgo, reduciendo el tiempo de inactividad en un 35%. Sin embargo, el crecimiento del mercado de Victoria se ve frenado por la falta de seguros; el 40% de las empresas regionales carecían de cobertura contra inundaciones durante las inundaciones de Gippsland en 2024, lo que retrasó 600 millones de dólares australianos en proyectos. El enfoque del estado en la restauración sostenible (el 45% de los contratos de 2024 exigen materiales bajos en carbono) también atrae a inversores con conciencia ecológica. A pesar de estos avances, la cuota de mercado de servicios de restauración de desastres de Victoria se sitúa por detrás de la de Nueva Gales del Sur debido a la menor frecuencia de desastres (12 eventos importantes en 2024 frente a los 18 de Nueva Gales del Sur) y al acceso rural fragmentado: el 28 % de las localidades afectadas por tormentas tuvieron tiempos de espera de una semana para los contratistas. Ambas regiones ponen de relieve cómo los riesgos localizados y la agilidad de las políticas configuran el panorama australiano de la restauración.

Principales actores del mercado australiano de servicios de restauración de desastres

- Restauración de desastres

- Resoluciones de Restauración de Australia

- Restaurar Corp

- Limpieza de restauración de capital

- Restauración de primera respuesta

- FEN Australia Pty Ltd.

- Grupo Zintra

- Steamatic

- Restauraciones Westaway

- Soluciones de descontaminación Australia

- Restauración

- Restauraciones NLR

- Servicios Mathiou

- Limpieza All Aces

- Restauración del Reztor

- Servicios de restauración y daños por agua

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de servicio

- Servicios de restauración de daños por agua

- Servicios de restauración de daños por humo y fuego

- Servicios de restauración de daños por inundaciones

- Servicios de restauración de daños por tormentas

- Servicios de remediación y daños por moho

- Otros

Por tipo de desastre

- Desastres naturales

- Desastres provocados por el hombre

Por el usuario final

- Residencial

- Comercial

- Industrial

Por región

- Queensland

- Nueva Gales del Sur

- Victoria

- Australia del Sur

- Australia Occidental

- Tasmania

- Territorio del Norte

- Territorio de la Capital Australiana

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |