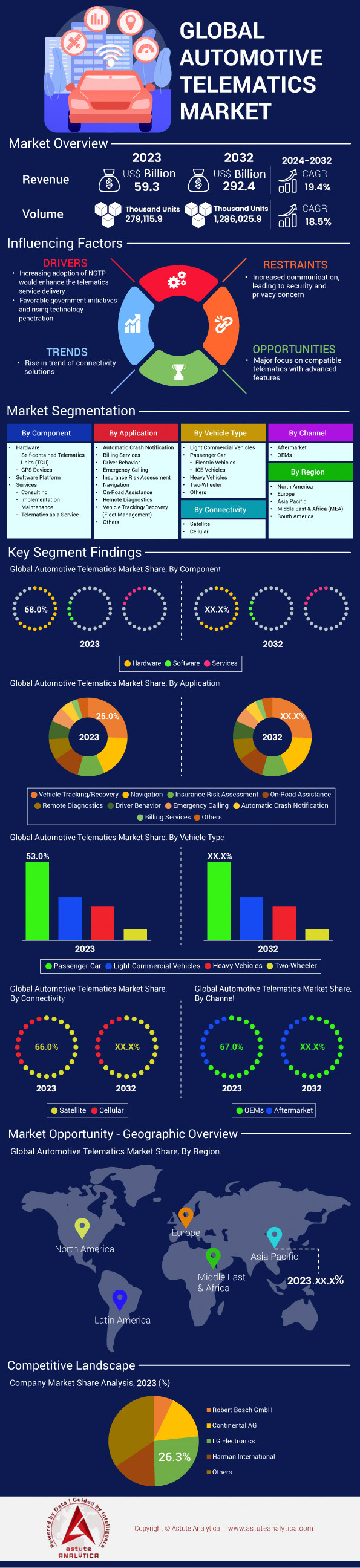

Panorama del mercado

Se estima que el tamaño del mercado de telemática automotriz crecerá de US$ 70,8 mil millones en 2024 a US$ 349,2 mil millones en 2033 a una CAGR del 19,4% durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado de la telemática automotriz

- Según el segmento de componentes y hardware, que representa el 68,5 % de los ingresos totales, ¿qué son estos equipos y por qué controlan una parte importante del mercado de la telemática automotriz?.

- En función de la aplicación, el seguimiento de vehículos o la gestión de flotas de recuperación han tomado la delantera en la participación de ingresos del mercado con una enorme participación del 25,3%.

- En términos de conectividad, la conectividad satelital representó el 66,3% del mercado.

- Según el tipo de vehículo, los turismos dominan el mercado de la telemática automotriz, representando el 52,6% de la cuota de mercado total.

- Se prevé que Asia Pacífico siga liderando el mercado en los próximos años.

- Se espera que el mercado mundial de telemática automotriz alcance una valoración de 349,2 mil millones de dólares para 2033.

La demanda que configura el mercado de la telemática automotriz es multifacética, impulsada por atractivos incentivos financieros y necesidades operativas. Los elevados costos asociados a los incidentes vehiculares generan una fuerte demanda de herramientas de mitigación de riesgos. Un solo accidente de camión comercial tiene un costo promedio de $334,892, una cifra que aumenta a un promedio de $7.2 millones por cada fallecimiento. Incluso un accidente laboral no mortal tiene un costo promedio de $75,000. Por consiguiente, las empresas están invirtiendo fuertemente en soluciones preventivas. El hecho de que un solo proveedor como Samsara haya ayudado a prevenir más de 200,000 accidentes demuestra el valor de la tecnología. La fuerte disposición del mercado a pagar es evidente, con líderes del sector logrando ingresos significativos, como los $1,1 mil millones en ingresos recurrentes anuales de Samsara para el año fiscal 2024.

La demanda también se ve impulsada por la búsqueda incesante de inteligencia operativa y eficiencia. Los gestores de flotas del mercado de la telemática automotriz, que supervisan flotas promedio de 103 camiones, están adoptando plataformas capaces de digitalizar más de 230 millones de flujos de trabajo al año. La enorme magnitud del procesamiento de datos, con algunas plataformas que gestionan más de 9 billones de puntos de datos y 75 mil millones de llamadas a API, subraya la demanda de potentes capacidades analíticas. El lanzamiento de nuevas plataformas de IA y gestión de activos por parte de importantes empresas como Penske y GE en 2024 demuestra aún más el gran interés del mercado por herramientas sofisticadas de interpretación de datos.

De cara al futuro, las tasas de adopción de hardware confirman una trayectoria de demanda sostenida. Los envíos globales de sistemas telemáticos OEM integrados alcanzaron los 64,5 millones de unidades en 2024, y se prevé que alcancen los 82,1 millones para 2029. Se prevé que las suscripciones activas aumenten de 286,6 millones en 2024 a 528,1 millones para 2029. El mercado norteamericano de vehículos comerciales, que se prevé alcance los 10,53 millones de unidades en 2025, ejemplifica la sólida demanda a largo plazo de tecnologías de vehículos conectados en todo el mundo.

Para obtener más información, solicite una muestra gratuita

Descifrando la próxima ola de innovación en el mercado telemático automotriz

- Una tendencia principal es la rápida evolución de los sistemas aislados en los vehículos a un ecosistema cooperativo habilitado por la comunicación de vehículo a todo (V2X). La tecnología V2X facilita el intercambio de datos en tiempo real entre vehículos (V2V), infraestructura (V2I) y peatones (V2P), creando una red integral para el conocimiento de la situación. Este cambio es fundamental para mejorar la seguridad vial, optimizar el flujo de tráfico y permitir mayores niveles de conducción autónoma al permitir que los vehículos tomen decisiones más informadas. Los principales fabricantes de automóviles están integrando cada vez más las capacidades V2X como característica estándar en sus nuevos modelos.

- La integración de la Inteligencia Artificial con la computación de borde está transformando radicalmente el procesamiento de datos en el mercado de la telemática automotriz. En lugar de depender exclusivamente de la nube, complejos algoritmos de IA ahora se ejecutan directamente en el hardware del vehículo, lo que permite el análisis instantáneo de los datos de los sensores. Un enfoque, conocido como IA de borde, es crucial para aplicaciones en tiempo real como el mantenimiento predictivo, la monitorización de la fatiga del conductor en la cabina y la detección inmediata de amenazas para los sistemas ADAS, reduciendo significativamente la latencia y mejorando la fiabilidad del sistema.

- A medida que los vehículos se definen y conectan cada vez más mediante software, la ciberseguridad multicapa se está convirtiendo en una tendencia crucial e innegociable. La creciente presencia digital de los automóviles modernos, desde los sistemas de infoentretenimiento hasta los mecanismos de actualización inalámbrica (OTA), genera nuevas vulnerabilidades. En consecuencia, existe una fuerte demanda en el mercado de soluciones robustas de ciberseguridad, incluyendo sistemas avanzados de detección de intrusiones, seguridad a nivel de hardware y protocolos seguros de actualización inalámbrica (OTA) para protegerse contra filtraciones de datos y ataques maliciosos.

Las normas de seguridad obligatorias generan una demanda innegociable de telemática avanzada

La demanda del mercado de la telemática automotriz está cada vez más definida por las medidas gubernamentales y los estrictos estándares de seguridad. A partir de julio de 2024, el Reglamento General de Seguridad II (GSR II) de la Unión Europea exige un conjunto de tecnologías de seguridad avanzadas en todos los vehículos nuevos, lo que transformará radicalmente la fabricación de automóviles. Se prevé que este reglamento salve aproximadamente 25.000 vidas y evite 140.000 lesiones graves en las carreteras de la UE. El mandato incluye sistemas críticos como el frenado de emergencia avanzado, el mantenimiento de carril de emergencia y las advertencias de somnolencia del conductor, todos ellos basados en los datos y la conectividad que proporciona la telemática. Más allá de la UE, la presión por la seguridad es global. Por ejemplo, más de 60 países han adoptado o se están alineando con el Reglamento 155 de la ONU, que establece un marco claro para la ciberseguridad vehicular y exige un Sistema de Gestión de la Ciberseguridad certificado.

Se estima que el sistema eCall, ya establecido y diseñado para alertar automáticamente a los servicios de emergencia tras un accidente, salva alrededor de 2500 vidas al año en el mercado europeo de telemática automotriz. En 2024, se introdujeron más de 20 nuevos módulos eCall con tecnología eSIM para mejorar la conectividad transfronteriza. Además, los sistemas avanzados de advertencia de distracción del conductor (ADDW) serán obligatorios para los vehículos nuevos en la UE a partir de julio de 2026. Estas regulaciones crean una demanda básica obligatoria de hardware y software telemático, lo que obliga a todos los fabricantes de automóviles que venden en estas regiones a integrar sofisticados sistemas de seguridad conectados en cada vehículo producido.

La revolución eléctrica y la movilidad compartida impulsan un nuevo ecosistema de demanda

El auge paralelo de los vehículos eléctricos (VE) y los servicios de movilidad inteligente ha creado un potente flujo de demanda centrado en datos para el mercado de la telemática automotriz. Los VE son máquinas inherentemente ricas en datos. Los sistemas avanzados de gestión de baterías de los modelos 2025 ahora rastrean más de 300 parámetros diferentes para optimizar su estado y rendimiento. El mercado global de la telemática para VE se valoró en 13.500 millones de dólares estadounidenses en 2024, impulsado por la necesidad de funciones especializadas como la monitorización del estado de carga en tiempo real y el enrutamiento de estaciones de carga. Un VE conectado promedio recibe ahora entre 15 y 20 actualizaciones de software inalámbricas (OTA) al año, un proceso que depende completamente de una telemática robusta. Además, un solo VE autónomo de prueba puede generar hasta 4 terabytes de datos en tan solo una hora, lo que ilustra las enormes necesidades de gestión de datos.

Al mismo tiempo, el sector de la movilidad compartida está en pleno auge en el mercado de la telemática automotriz. El mercado global de autos compartidos alcanzó un valor aproximado de $4.83 mil millones en 2024 y se basa íntegramente en una red telemática para la ubicación, el acceso y la facturación de vehículos. Solo en la ciudad de Nueva York, los servicios de transporte realizan más de 600,000 viajes diarios. A nivel mundial, la cantidad de viajes diarios supera ampliamente los 100 millones. La micromovilidad compartida también es un factor impulsor importante, y Berlín ahora alberga más de 15,000 patinetes y bicicletas eléctricas compartidos, todos rastreados y gestionados mediante telemática. La sinergia entre la electrificación y los servicios compartidos crea una demanda creciente de telemática que va mucho más allá del rastreo tradicional de flotas.

Análisis segmentario

Por componente: Los componentes de hardware son el núcleo fundamental de la telemática del vehículo

La destacada participación del segmento de hardware en los ingresos totales, con un 68,5%, subraya su papel crucial en el mercado de la telemática automotriz. Este dominio se basa en la Unidad de Control Telemático (TCU), que funciona como el cerebro de todo el sistema, procesando y transmitiendo datos vitales. El valor de estos sistemas es significativo, con costos de hardware por vehículo que oscilan entre $100 y $300, más cargos de instalación que pueden añadir entre $50 y $150 adicionales. El hardware esencial, como sensores de alto rendimiento, antenas y unidades de a bordo, constituye la columna vertebral de las aplicaciones avanzadas, incluyendo la comunicación de vehículo a todo (V2X), un segmento donde el hardware domina más del 64% de la cuota de mercado. La creciente integración de estos componentes por parte de proveedores OEM líderes como LG Electronics y Continental es un factor clave. A medida que la industria avanza hacia una conectividad casi universal, se prevé que la demanda de estos componentes físicos se intensifique, consolidando su liderazgo en el mercado. Un mercado de telemática automotriz próspero se basa en esta sólida base de hardware.

El crecimiento no se limita a los componentes individuales, sino también a su creciente sofisticación y necesidad. A medida que la tecnología vehicular evoluciona, el hardware se vuelve más complejo e indispensable. La progresión hacia una tasa de conexión telemática del 93 % en vehículos nuevos para 2029 pone de manifiesto la importancia innegociable que este hardware adquiere para los fabricantes. Además, la conexión prevista de hasta 80 000 millones de dispositivos a la red 5G para 2025 mejorará drásticamente las capacidades del hardware telemático, haciéndolo más rápido y potente. Esta innovación constante y el gran volumen de unidades requeridas (que se prevé que se acerque a los 78 millones anuales para 2029) explican por qué el hardware representa una parte tan importante de los ingresos en el mercado de la telemática automotriz, en constante expansión.

- Sensores avanzados: las funcionalidades ADAS, ahora comunes en los vehículos modernos, dependen completamente de los datos recopilados por hardware telemático como el radar y las cámaras.

- Integración OEM: en 2024, más del 80 % de las TCU se instalan en fábrica por parte de los OEM, lo que las convierte en una característica estándar en lugar de una adición de posventa.

- Demanda de hardware V2X: El hardware específico para sistemas V2X, que permite a los vehículos comunicarse con su entorno, constituyó más del 64% de su submercado en 2024.

Por aplicación: Las aplicaciones de gestión de flotas impulsan el valor práctico y el crecimiento del mercado

Las aplicaciones de seguimiento de vehículos y gestión de flotas han consolidado su liderazgo en el mercado de la telemática automotriz, con una importante cuota de ingresos del 25,3 %. Este dominio se debe al retorno tangible de la inversión que ofrecen estas soluciones. Por una suscripción mensual que suele oscilar entre 15 y 40 $ por vehículo, los operadores de flotas acceden a un potente conjunto de herramientas para optimizar sus operaciones. Estas aplicaciones aprovechan los datos telemáticos para planificar rutas con precisión, monitorizar el comportamiento del conductor, como el exceso de velocidad o las frenadas bruscas, y monitorizar el consumo de combustible, lo que se traduce en un ahorro sustancial de costes y una mayor seguridad. La integración de IA para alertas de mantenimiento predictivo minimiza aún más los costosos tiempos de inactividad de los vehículos, un factor crítico para cualquier flota comercial. Sus enormes beneficios prácticos convierten a estas aplicaciones en una herramienta esencial para la logística y el transporte modernos.

La evolución de la gestión de flotas va más allá del simple rastreo de ubicación. El uso de geofencing proporciona una capa esencial de seguridad al alertar a los administradores sobre el movimiento no autorizado de vehículos. En un mundo cada vez más conectado, el Internet Industrial de las Cosas (IIoT) está convirtiendo cada vehículo en una fuente de datos valiosos y en tiempo real sobre todo, desde el estado del motor hasta el consumo de combustible. Esta riqueza de información permite una toma de decisiones proactiva basada en datos. Además, la expansión de las funciones de seguridad automatizadas, como los sistemas de respuesta a accidentes que alertan automáticamente a los servicios de emergencia, añade una capa crucial de protección al conductor. Un enfoque en la eficiencia operativa y la seguridad garantiza que la gestión de flotas seguirá siendo un motor principal del mercado de la telemática automotriz.

- Monitoreo del comportamiento del conductor: los sensores telemáticos capturan datos detallados sobre los hábitos de conducción, incluida la aceleración agresiva y el seguimiento de vehículos demasiado cerca, lo que permite un entrenamiento específico para el conductor.

- Mantenimiento proactivo: los datos de diagnóstico en tiempo real transmitidos por los sistemas telemáticos ayudan a los administradores de flotas a identificar y resolver posibles problemas mecánicos antes de que se agraven.

- Seguridad mejorada: la tecnología de geofencing proporciona alertas instantáneas cuando un vehículo ingresa o sale de una zona predefinida, lo que mejora significativamente la seguridad de los activos.

Por conectividad: la conectividad satelital garantiza una cobertura ubicua y el dominio del mercado

Con una notable cuota de mercado del 66,3%, la conectividad satelital es líder indiscutible en el mercado de la telemática automotriz. Su dominio se basa en su fiabilidad y alcance inigualables. A diferencia de las redes celulares, la comunicación satelital proporciona una transmisión de datos consistente y en tiempo real desde cualquier lugar del mundo, una característica indispensable para las industrias que operan en zonas remotas o desatendidas. Esta capacidad es vital para la gestión de activos de alto valor en sectores como la logística, la minería y el transporte de larga distancia, donde la cobertura celular puede ser esporádica o inexistente. Fabricantes líderes de hardware como Galileosky se especializan en equipos de monitorización satelital, lo que subraya la demanda de esta robusta solución de conectividad. Si bien los planes de datos pueden ser más caros que las alternativas celulares, la garantía de una conectividad ininterrumpida es una ventaja que muchos están dispuestos a pagar.

La tendencia del mercado se orienta hacia sistemas híbridos que alternan inteligentemente entre redes celulares y satelitales para ofrecer la conexión más rentable y fiable disponible. Esto garantiza que las funciones críticas, como los servicios de respuesta a emergencias que utilizan la telemática para transmitir señales de socorro, permanezcan operativas en todo momento. La continua expansión de las constelaciones de satélites en órbita terrestre baja (LEO) promete mejorar aún más la telemática satelital al reducir la latencia y los costes, convirtiéndola en una opción aún más atractiva. Para cualquier organización con presencia global, la conectividad satelital ofrece una solución integral y unificada para el seguimiento y la gestión de vehículos, consolidando su liderazgo en el mercado de la telemática automotriz.

- Seguimiento global de activos: para las flotas internacionales, la conectividad satelital es la única opción viable para el monitoreo continuo y transfronterizo de vehículos.

- Servicios de emergencia: Las redes satelitales son cruciales para eCall y otros sistemas de emergencia, garantizando que se pueda enviar una señal de socorro desde cualquier lugar.

- Operaciones remotas: Industrias como la minería y la silvicultura dependen de la telemática satelital para monitorear vehículos y garantizar la seguridad de los trabajadores en áreas sin infraestructura celular.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por tipo de vehículo: Los turismos lideran la adopción generalizada de la telemática automotriz

Los turismos dominan inequívocamente el mercado de la telemática automotriz, con un considerable 52,6% de la cuota de mercado total. Este liderazgo se ve impulsado por la confluencia de la demanda de los consumidores y la presión regulatoria. Los compradores de coches actuales esperan un alto nivel de conectividad a bordo, incluyendo funciones como navegación en tiempo real, sistemas de infoentretenimiento e integración fluida con smartphones. Simultáneamente, las normativas gubernamentales, como el sistema eCall en Europa, que contacta automáticamente con los servicios de emergencia tras un accidente grave, han convertido las unidades de control telemático (TCU) en un componente estándar en los vehículos nuevos. En consecuencia, el segmento de turismos representó más del 55% de todos los envíos de TCU en 2024. El gran volumen de vehículos de pasajeros producidos y vendidos a nivel mundial lo convierte en el segmento más grande con una diferencia significativa.

El impulso en el sector de los vehículos de pasajeros no muestra signos de desaceleración. Se proyecta que el número de automóviles equipados con tecnología V2X alcance los 35,1 millones para 2025, lo que inaugurará una nueva era de funciones de seguridad conectadas. La creciente popularidad de los vehículos eléctricos impulsa aún más esta tendencia, ya que la telemática es esencial para funciones críticas como la monitorización del estado de la batería y la localización de estaciones de carga. Fabricantes de automóviles líderes como Mercedes y BMW están integrando sistemas telemáticos avanzados en sus gamas de vehículos, lo que hace que estas funciones sean cada vez más comunes. Con más del 80 % de los usuarios de automóviles conectados que probablemente recomendarán estos servicios, la experiencia positiva del usuario está creando un potente ciclo de demanda, lo que garantiza que el segmento de vehículos de pasajeros siga liderando el mercado de la telemática automotriz en el futuro previsible.

- Impulso regulatorio: Los mandatos de seguridad gubernamentales, como la llamada automática de emergencia, han hecho de la telemática una característica obligatoria en los nuevos automóviles de pasajeros en muchas regiones.

- Dependencia de los vehículos eléctricos: los vehículos eléctricos dependen en gran medida de la telemática para funciones básicas, como la monitorización remota de la batería y la navegación a los puntos de carga.

- Alta demanda de los consumidores: una encuesta de 2024 reveló que más del 80% de los conductores están satisfechos con sus servicios de automóviles conectados y los recomendarían.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La escala y la manufactura inigualables de Asia Pacífico dominan la conectividad global

La región Asia Pacífico consolida su liderazgo en el mercado de la telemática automotriz gracias a su enorme escala y a su capacidad de fabricación nacional. La política industrial de China es un factor clave, y el Ministerio de Industria, Tecnología e Informática (MIIT) del gobierno aspira a tener más de 25 millones de vehículos inteligentes conectados en sus carreteras para 2025. Las empresas líderes locales están logrando cifras increíbles. El fabricante de automóviles Geely Holding Group informó haber superado los 2,8 millones de vehículos suscritos a principios de 2024, mientras que BYD espera que su sistema DiLink supere los 7 millones de instalaciones para principios de 2025. La empresa estatal SAIC Motor planeó vender más de 3,5 millones de vehículos de nueva energía altamente conectados solo en 2024. Un solo coche conectado en China genera actualmente un promedio de 10 gigabytes de datos al día.

Más allá de China, el crecimiento del mercado regional de telemática automotriz es sólido. El impulso regulatorio de la India ha resultado en que más de 1,2 millones de vehículos comerciales estén equipados con dispositivos compatibles con AIS 140, con el objetivo de agregar otras 500.000 unidades en 2024. Hyundai Motor Group de Corea del Sur superó los 10 millones de suscriptores globales para sus servicios Bluelink en 2024. En Japón, los proyectos de corredores V2X buscan conectar más de 5.000 intersecciones para finales de 2025. Los gigantes tecnológicos también están logrando importantes avances, y se espera que HarmonyOS de Huawei para el sector automotriz esté presente en más de 500.000 automóviles en 2024. Una confluencia de objetivos gubernamentales y poder corporativo define el dominio de la región.

Las sofisticadas flotas comerciales de América del Norte y la adopción de servicios maduros lideran

La posición de Norteamérica en el mercado de la telemática automotriz se caracteriza por su profunda y sofisticada adopción en sus sectores comerciales. Geotab, líder del mercado, superó los 4 millones de suscripciones globales en 2024, con más de 2,5 millones activas en Norteamérica. Los fabricantes de automóviles tradicionales han construido ecosistemas conectados masivos. El servicio OnStar de GM cuenta con una flota de más de 20 millones de vehículos conectados, y Ford Pro reportó más de 600.000 suscripciones de software de pago para sus clientes comerciales a principios de 2024. La cantidad de datos generados es enorme: un solo camión de larga distancia produce más de 500 puntos de datos por minuto. Solo la plataforma de Samsara registró más de 800 millones de kilómetros de datos de vehículos eléctricos de clientes regionales en 2024.

Los mandatos regulatorios y las aplicaciones especializadas impulsan aún más la demanda en el mercado de telemática automotriz de la región. El mandato canadiense ELD ha impulsado instalaciones en más de 200,000 camiones comerciales. En EE. UU., un impulso a la seguridad permitirá equipar 15,000 autobuses escolares con telemática en el año escolar 2024-2025, mientras que fondos federales están modernizando más de 5,000 vehículos de transporte público. La cartera de hardware futuro también es sólida. La cartera de proyectos de diseño automotriz de Qualcomm está valorada en más de $45 mil millones, y empresas innovadoras como Tesla implementaron más de 20 actualizaciones OTA significativas en su flota norteamericana en 2024, demostrando un entorno de servicio maduro y exigente.

El mercado europeo impulsado por la regulación crea una demanda masiva de sistemas de seguridad integrados

El liderazgo europeo en el mercado de la telemática automotriz se basa en una normativa rigurosa y con visión de futuro. El Reglamento General de Seguridad II de la UE, vigente desde julio de 2024, exige aproximadamente 20 sistemas avanzados de asistencia al conductor en cada vehículo nuevo. Se espera que esta medida impulse la instalación de más de 250 millones de nuevos sensores de seguridad y unidades de control en los vehículos vendidos solo en 2025. El sistema paneuropeo eCall, ya consolidado, recibió más de 200.000 notificaciones automáticas de accidentes en 2024, lo que demuestra su capacidad para salvar vidas. Los principales proveedores están aumentando la producción para satisfacer esta demanda. Bosch, por ejemplo, anunció que producirá más de 50 millones de unidades de control telemáticas en 2024 para el mercado global.

El sector comercial está igualmente avanzado. El fabricante de camiones Scania contaba con más de 600.000 vehículos conectados en Europa a principios de 2024, mientras que Daimler Truck conecta más de 550.000 de sus camiones. Los proveedores de soluciones para flotas en el mercado regional de telemática automotriz operan a gran escala, y los servicios de Michelin monitorizan más de 1,3 millones de vehículos. Los mercados especializados también están prosperando. En el Reino Unido se emitieron más de 150.000 nuevas pólizas de seguro basadas en el uso en el primer semestre de 2024. Los programas piloto avanzados de V2X, como el de la autopista A9 de Alemania, ahora incluyen flotas de prueba de más de 500 vehículos, lo que allana el camino para la próxima generación de infraestructura conectada.

Flujos de capital y acuerdos estratégicos que están transformando el panorama del mercado global de la telemática automotriz

- Samsara realizó su primera adquisición al comprar el proveedor de telemática Servo en marzo de 2024 para mejorar su oferta de logística y servicios de campo.

- Stellantis, a través de su división Mobilisights, adquirió las tecnologías de inteligencia artificial y la propiedad intelectual de CloudMade en enero de 2024 para avanzar en las funciones de movilidad inteligente.

- Solera adquirió Revo en junio de 2024, un proveedor de ADAS y tecnología de calibración de vehículos, para fortalecer sus capacidades de servicio automotriz.

- Powerfleet completó su adquisición de Movingdots de Swiss Re en febrero de 2024 para expandirse en el mercado telemático de seguros automotrices.

- Bridgestone EMIA adquirió una participación minoritaria en el especialista alemán en telemática Syniotec en febrero de 2024 para profundizar sus soluciones conectadas para la construcción.

- Radius Payment Solutions adquirió la empresa de seguimiento de vehículos y telemática Keystone en abril de 2024 para expandir su presencia en el mercado de telemática automotriz de América del Norte.

- AddSecure adquirió Clifford Group en junio de 2024 para impulsar su división Smart Mobility con seguridad vehicular avanzada y servicios de automóviles conectados.

- Hayden AI anunció una ronda de financiación de Serie B de 53 millones de dólares en abril de 2024 para escalar la tecnología de percepción móvil y control del tráfico impulsada por IA.

- Cyngn recaudó 3,9 millones de dólares en una oferta pública en febrero de 2024 para seguir desarrollando e implementando su plataforma de inteligencia artificial DriveMod para vehículos autónomos.

- Michelin adquirió la empresa italiana de telemática y gestión de flotas M-Live en febrero de 2024 para mejorar su cartera de servicios conectados.

Principales actores del mercado de la telemática automotriz

- Robert Bosch GmbH

- Continental AG

- Electrónica LG

- Verizon

- Harman Internacional

- Delphi Automotive Plc

- Corporación Visteon

- Magneti Marelli SPA

- Tomtom International BV

- Tecnologías Qualcomm Inc.

- Corporación Intel

- Trimble Inc

- AT&T

- Octo Telemática

- Airbiquity Inc.

- Masternaut Limitada

- El Grupo de Sistemas Descartes Inc.

- Caja Telemática

- Actúa con suavidad

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por segmento de componentes:

- Hardware

- Unidades telemáticas autónomas (TCU)

- Dispositivos GPS

- Plataforma de software

- Servicios

- Consultante

- Implementación

- Mantenimiento

- La telemática como servicio

Por aplicación:

- Notificación automática de fallos

- Servicios de facturación

- Comportamiento del conductor

- Llamadas de emergencia

- Evaluación de riesgos de seguros

- Navegación

- Asistencia en carretera

- Diagnóstico remoto

- Seguimiento/Recuperación de Vehículos (Gestión de Flotas)

- Otros

Por tipo de vehículo:

- Vehículos comerciales ligeros

- Coche de pasajeros

- Vehículos eléctricos

- Vehículos ICE

- Vehículos pesados

- Vehículo de dos ruedas

- Otros

Por conectividad:

- Satélite

- Celular

Por canal de venta:

- Mercado de accesorios

- fabricantes de equipos originales (OEM)

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Singapur

- Malasia

- Indonesia

- Vietnam

- Tailandia

- Myanmar

- Resto de la ASEAN

- Resto de APAC

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 70.8 mil millones |

| Ingresos esperados en 2033 | US$ 349.2 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 19.4% |

| Segmentos cubiertos | Por componente, por aplicación, por tipo de vehículo, por conectividad, por canal de venta, por región |

| Empresas clave | Robert Bosch GmbH, Continental AG, LG Electronics, Verizon, Harman International, Delphi Automotive Plc, Visteon Corporation, Magneti Marelli SPA, Tomtom International BV, Qualcomm Technologies Inc., Intel Corporation, Trimble Inc, AT&T, Octo Telematics, Airbiquity Inc., Masternaut Limited, The Descartes Systems Group Inc., Box Telematics, Act Soft y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |