Mercado europeo de suscripciones de automóviles B2B: por proveedor de servicios (fabricantes de equipos originales y compañías financieras cautivas, proveedores externos); modelo de suscripción (de 1 a 6 meses, de 6 a 12 meses, a lo largo de 12 meses); modelo de pago (suscripción mensual, contratos trimestrales o anuales, pago por uso (basado en el uso), planes basados en el kilometraje, precios escalonados (básico, premium y personalizado)); cobertura de seguro (totalmente asegurado, parcialmente asegurado, autoasegurado, complementos); integración de tecnología (aplicaciones móviles, modelos de suscripción de baterías, telemática y sistemas de monitorización de flotas); tipo de vehículo (vehículos con motor de combustión interna (ICE), vehículos eléctricos (EV), vehículos eléctricos híbridos (HEV)); segmento de vehículo (económico, compacto, mediano, de lujo, SUV, vehículos comerciales/utilitarios, otros); Usuarios finales (pequeñas y medianas empresas [pymes], grandes empresas, empresas emergentes y tecnológicas, empresas de gestión de flotas, clientes comerciales individuales); Países: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 05-dic-2025 | | ID del informe: AA12251591

Escenario del mercado

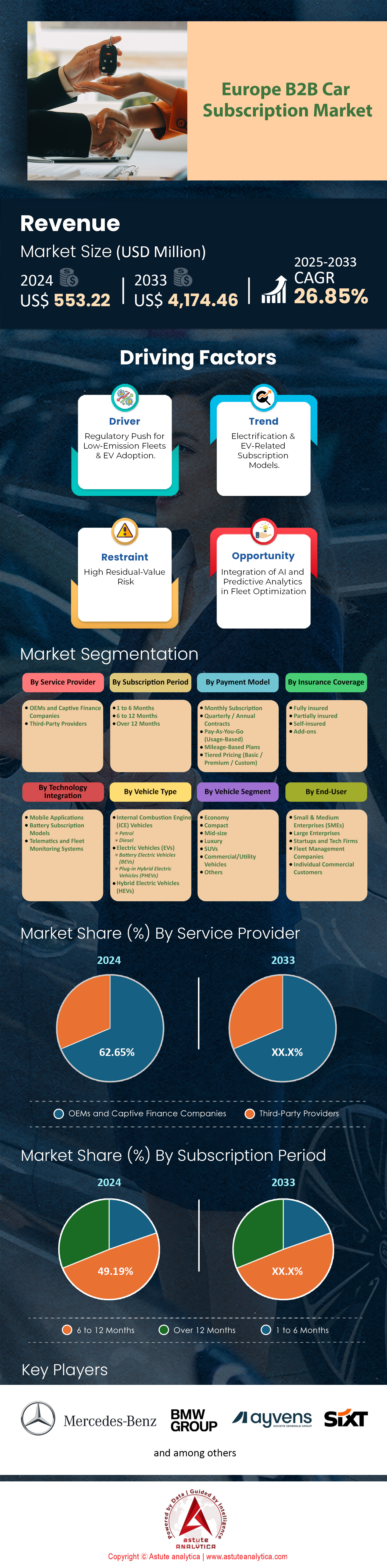

El tamaño del mercado de suscripciones de automóviles B2B en Europa se valoró en 553,22 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 4.174,46 millones de dólares para 2033 a una CAGR del 26,85 % durante el período de pronóstico 2025-2033.

Principales hallazgos en el mercado europeo de suscripción de vehículos B2B

- Según el proveedor de servicios, el segmento de fabricantes de equipos originales y compañías financieras cautivas tiene la participación más alta, 62,65 % (2024).

- Según el período de suscripción, el segmento de 6 a 12 meses tiene la mayor participación: 49,19 % (2024).

- Según el modelo de pago, el segmento de suscripción mensual tiene la mayor participación: 44,11 % (2024).

- Según la cobertura de seguros, el segmento totalmente asegurado tiene la mayor participación: 56,31 % (2024).

- Basado en tecnología e integración, el segmento de aplicaciones móviles tiene la mayor participación, el 50,56% del mercado de suscripción de automóviles B2B de Europa (2024).

- Según el tipo de vehículo, el segmento de vehículos con motor de combustión interna (ICE) tiene la mayor participación: 66,97 % (2024).

- Según el segmento de vehículos, el segmento SUV tiene la mayor participación con un 24,63% (2024).

- Según los usuarios finales, el segmento de grandes empresas tiene la mayor participación: 38,84 % (2024).

- Alemania es una potencia en el mercado regional con una contribución de ingresos de más del 23,63%.

El mercado europeo de suscripción de vehículos B2B se ha consolidado como un pilar fundamental de la movilidad, con un valor de 553,22 millones de dólares en 2024, lo que refleja una tasa de crecimiento interanual cercana al 27 %. Este auge se debe al deseo de las empresas de desvincular la movilidad de la depreciación de activos, especialmente en lo que respecta a los vehículos eléctricos (VE). El parque total de suscripciones activas en Europa ha alcanzado los 920 000 vehículos, y los VE representan ya el 48 % de todos los contratos B2B activos en 2025, un fuerte aumento desde tan solo el 28 % en 2023.

La duración promedio de las suscripciones se ha establecido en 10 meses, logrando un equilibrio entre la rigidez de los contratos de arrendamiento de 36 meses y el alto costo del alquiler diario. Las tasas de utilización de la flota se optimizan al 94%, gracias a la asignación algorítmica de activos que minimiza el tiempo de inactividad. Las empresas están viendo claros incentivos financieros: la transición a modelos de suscripción genera un ahorro operativo promedio del 12% en comparación con el arrendamiento tradicional, considerando la reducción administrativa, la estabilidad del seguro y la prevención del riesgo de valor residual.

Para obtener más información, solicite una muestra gratuita

¿Qué naciones lideran la revolución de la usabilidad en el mercado de suscripciones de automóviles B2B en Europa?

Alemania sigue siendo el peso pesado indiscutible, con una cuota de mercado del 23,63 %. El concepto de "Auto-Abo" está plenamente integrado en las compras corporativas alemanas, donde el 60 % de las pymes ya utilizan la suscripción como canal de abastecimiento estándar.

El Reino Unido le sigue de cerca en innovación, aunque no en volumen total, registrando la mayor tasa de crecimiento interanual, del 28 %. Esto se debe principalmente a los programas de sacrificio salarial, cuya adopción entre los empleados corporativos ha aumentado un 65 % gracias a las favorables tasas de prestación en especie (BiK).

El mercado francés de suscripción de vehículos B2B en Europa está fuertemente regulado. Con la Ley de Orientación de la Movilidad (LOM), que impone cuotas estrictas, el sector francés de suscripción B2B posee una cuota de mercado del 18 %, pero destaca por su alta concentración de vehículos eléctricos, con un 58 % del parque móvil suscrito.

Bélgica se ha convertido en un caso excepcional; debido a las reformas fiscales que eliminan la deducción de los vehículos de combustión interna, el 94 % de las nuevas suscripciones B2B en Bélgica son eléctricas. Por el contrario, España se está abriendo un nicho en logística, con un crecimiento del 15 %, específicamente en las suscripciones de vehículos comerciales ligeros (LCV), superando el crecimiento de los turismos en la región.

¿Quién dominará el panorama competitivo en 2025?

El mercado europeo de suscripciones de coches B2B se está bifurcando entre las grandes empresas tradicionales y las plataformas tecnológicas ágiles. Ayvens (la entidad formada por ALD y LeasePlan) mantiene su dominio con una cuota de mercado del 16 %, aprovechando su enorme flota existente para ofrecer condiciones flexibles. Sin embargo, Finn, la empresa tecnológica especializada en vehículos, ha escalado con fuerza y ya gestiona más de 40.000 suscriptores activos, principalmente en Alemania y EE. UU., al digitalizar todo el proceso de alta a menos de 24 horas.

Por otro lado, Mercedes Benz se ha consolidado como el mayor dominante en el mercado regional, con una cuota de mercado cercana al 12,92% en términos de fabricantes de equipos originales (OEM). Sin embargo, los fabricantes de equipos originales chinos están transformando la estructura de precios. Marcas como BYD y Nio han captado el 12% del volumen total de suscripciones B2B al ofrecer tarifas entre un 15% y un 20% inferiores a las de sus competidores europeos tradicionales, absorbiendo así el impacto de las tarifas para consolidarse en el mercado. Mientras tanto, "Care by Volvo" de Volvo sigue siendo la referencia para los programas dirigidos por fabricantes de equipos originales (OEM), con una alta tasa de retención y una tasa de renovación del 72% entre los clientes corporativos. El mercado también experimentó una consolidación, con cinco importantes operaciones de fusiones y adquisiciones solo en 2025, gracias a la adquisición de startups regionales de suscripción por parte de gigantes del leasing para asegurar su infraestructura tecnológica.

¿Qué segmentos de vehículos impulsan la demanda corporativa?

Si bien los vehículos de pasajeros aún dominan el volumen en el mercado europeo de suscripción de vehículos B2B, el de vehículos comerciales ligeros (LCV) es la categoría de más rápido crecimiento, con una expansión del 19 % en 2025. Esto está impulsado por las "flotas basadas en proyectos": empresas de construcción y logística que suscriben furgonetas con contratos específicos de 6 a 9 meses.

En el segmento de pasajeros, la categoría "Economía Económica" —que utiliza vehículos eléctricos reacondicionados de 3 a 4 años— se ha consolidado como un segmento clave, con un coste aproximadamente un 35 % inferior al de los vehículos nuevos. Este segmento es popular para la movilidad del personal subalterno. Por el contrario, las suscripciones premium a vehículos eléctricos (p. ej., Porsche Macan EV, Tesla Model S) se enfrentan a limitaciones de oferta, con listas de espera de un promedio de dos meses a pesar de la promesa de flexibilidad.

La tecnología de baterías también influye en la segmentación. Para las flotas de reparto urbano, el 70 % de los gerentes de logística prefieren los vehículos equipados con baterías LFP debido a su durabilidad en entornos de carga de alto ciclo.

¿Por qué las presiones regulatorias y económicas catalizan el crecimiento?

La volatilidad financiera es el principal factor acelerador del mercado europeo de suscripciones de vehículos B2B. Con un aumento del 25% en las primas de seguros para flotas comerciales en el Reino Unido y el sur de Europa, las pymes están optando en masa por suscripciones combinadas, donde los costes del seguro son fijos y están protegidos de picos anuales. Además, el persistente entorno de altos tipos de interés ha incrementado los costes del leasing tradicional en aproximadamente un 15%, reduciendo la diferencia de precios y haciendo que la prima de flexibilidad de las suscripciones sea matemáticamente insignificante.

El cumplimiento normativo es igualmente riguroso. La aplicación de las normas Euro 7 ha añadido aproximadamente 2.000 € al coste de la compra de nuevas furgonetas diésel, lo que ha impulsado a las pequeñas empresas a optar por suscripciones basadas en gastos operativos para evitar este impacto en los gastos de capital. En ciudades como Ámsterdam y Oxford, el 100 % de las flotas de construcción que entran en las Zonas de Cero Emisiones (ZEC) son ahora suscritas en lugar de propias, ya que las empresas se niegan a comprar activos útiles únicamente para contratos específicos en el centro de la ciudad.

¿Cómo la innovación digital y la integración de MaaS están transformando el uso?

La experiencia del usuario ahora es completamente digital en el mercado europeo de suscripciones de vehículos B2B. El 100 % de los principales proveedores utilizan comprobaciones automatizadas "KYB" (Know Your Business), lo que reduce drásticamente los plazos de aprobación de semanas a horas. La integración telemática se está profundizando; el 85 % de los gestores de flotas ahora utilizan las funciones del "Modo de Privacidad" para garantizar el cumplimiento del RGPD por parte de sus empleados fuera del horario laboral.

La integración de la movilidad como servicio (MaaS) ha dejado de ser una mera moda. El 20% de los grandes contratos corporativos ahora incluyen «paquetes multimodales», donde una única factura de suscripción cubre un coche de empresa, una bicicleta eléctrica y crédito para el transporte público.

Según un reciente análisis del mercado europeo de suscripciones de vehículos B2B, la innovación se extiende a los modelos de ingresos. Los proyectos piloto de vehículo a red (V2G) en los países nórdicos abarcan el 5% de la flota de suscripciones, lo que genera descuentos que reducen las cuotas mensuales para las empresas dispuestas a mantener sus vehículos enchufados durante las horas punta de la red. Además, el desbloqueo de funciones inalámbricas (OTA) permite a las empresas pagar por asientos con calefacción o asistencias a la conducción autónoma solo durante los meses de invierno o viajes largos, lo que reduce los costes mensuales básicos.

¿Qué riesgos y oportunidades se avecinan para los gestores de flotas en el mercado de suscripción de vehículos B2B en Europa?

El riesgo más significativo gestionado por las suscripciones en 2025 es el colapso del Valor Residual (VR). Dado que los vehículos eléctricos de primera generación experimentan una caída del valor de reventa de hasta un 40 %, los proveedores de suscripciones actúan como "aseguradores de riesgos", absorbiendo este impacto de depreciación. Esto ha convertido al Coste Total de Uso (CTU) en la métrica definitoria, reemplazando al TCO.

Las oportunidades abundan en el mercado de "Second Life". Los proveedores del mercado europeo de suscripciones de vehículos B2B, que extienden la vida útil de los vehículos a 48 meses (renovando el mismo activo entre 3 y 4 veces), están viendo un aumento del 15 % en los márgenes de beneficio de los activos más antiguos. Para las empresas, la mayor oportunidad reside en la capacidad de "flexibilidad"; las empresas de logística minorista ahora amplían sus flotas rutinariamente un 25 % durante los picos del cuarto trimestre y las contraen en el primero, una dinámica imposible con el leasing tradicional.

¿Quiénes son los principales usuarios finales?

Actualmente, las grandes empresas dominan el mercado, pero las pymes siguen siendo el motor del volumen, representando el 31 % de los ingresos totales del mercado europeo de suscripción de vehículos B2B, impulsadas por la necesidad de preservar las líneas de crédito para el capital circulante. Sin embargo, las grandes empresas son las que más rápidamente adoptan el "coche compartido corporativo", donde una de cada cinco grandes empresas ha sustituido los coches asignados por una flota de suscripción compartida, reduciendo el número total de vehículos en un 20 %.

El segmento de "Movilidad para Expatriados" también es sólido, con el 90% de las asignaciones multinacionales (de 1 a 2 años) atendidas mediante suscripciones que se adaptan perfectamente a la duración de las visas. Finalmente, el sector de Entrega de Última Milla consume el 18% de todas las suscripciones, utilizando exclusivamente furgonetas eléctricas para mantener el acceso urbano y alcanzar de inmediato los objetivos de reducción de carbono del 20% por flota.

Análisis segmentario

Aprovechar el enorme inventario de flotas y el poder financiero cautivo para controlar el mercado

El segmento de fabricantes de equipos originales (OEM) y compañías financieras cautivas (CFI) posee la mayor participación, con un 62,65 %, en el mercado europeo de suscripciones de vehículos B2B, ya que los fabricantes de automóviles utilizan las cadenas de suministro existentes para ofrecer precios más bajos que los de terceros. Fabricantes como Stellantis asignan agresivamente más de 220 000 vehículos a su plataforma Free2Move, evitando así los retrasos en los concesionarios que afectan a las empresas de leasing independientes. KINTO by Toyota ha ampliado su flota a más de 100 000 unidades en toda Europa, consolidando su posición dominante al ofrecer diversos niveles de movilidad directamente a sus clientes corporativos. Estas CFI utilizan sus balances para absorber los riesgos de depreciación de los vehículos, que pueden alcanzar los 3500 USD anuales por unidad, un coste que las startups independientes no pueden afrontar. El servicio dedicado Care by Volvo de Volvo gestiona actualmente más de 30 000 suscripciones activas, convirtiendo eficazmente a los clientes de leasing tradicionales en suscriptores.

- Sixt+ ordenó 250.000 vehículos Stellantis para reforzar la disponibilidad de suscripciones premium.

- Lynk & Co reunió a 170.000 miembros al priorizar los modelos de acceso únicamente mediante suscripción.

- El servicio de suscripción Mocean de Hyundai expandió recientemente sus operaciones al mercado alemán.

Los fabricantes de automóviles invirtieron más de 1200 millones de dólares entre 2023 y 2024 para construir una infraestructura digital directa al consumidor, lo que creó una barrera de entrada para los proveedores más pequeños. Mercedes-Benz centra sus operaciones de suscripción de alta gama en Alemania, Italia y Suiza, captando el sector corporativo de lujo. Los fabricantes de equipos originales (OEM) priorizan sus canales de suscripción durante la escasez, añadiendo aproximadamente 300 000 nuevas unidades a estas flotas solo el año pasado. Su solidez financiera les permite ofrecer tarifas 100 dólares mensuales más bajas que la competencia. En consecuencia, el mercado europeo de suscripción de vehículos B2B depende en gran medida de estos actores dominantes para un acceso constante a los vehículos.

Reducir los períodos de prueba corporativos mediante la flexibilidad estratégica de contratos a medio plazo

Dado que el segmento de 6 a 12 meses ostenta la mayor cuota (49,19%) en el mercado europeo de suscripciones de vehículos B2B, las empresas utilizan predominantemente estas condiciones para cumplir con los plazos estándar de prueba de los empleados. La legislación laboral alemana exige un periodo de prueba de 6 meses, lo que obliga a las empresas a utilizar suscripciones en lugar de comprometerse con contratos de arrendamiento de 3 años para el nuevo personal. De igual forma, las empresas con sede en el Reino Unido se enfrentan a periodos de prueba de 3 a 6 meses, lo que impulsa la demanda de contratos renovables de 6 meses sin penalizaciones por salida anticipada. Los plazos estándar de entrega de fábrica para los vehículos nuevos de flotas actualmente oscilan entre 9 y 14 meses, lo que obliga a los gestores de flotas a recurrir a suscripciones de 6 a 12 meses como soluciones de movilidad provisionales.

- Sixt+ restringe los alquileres a corto plazo a 120 días, obligando a los usuarios a optar por planes de 6 meses.

- Los vehículos de la flota corporativa recorren un promedio de 49,680 millas durante tres años, lo que requiere soluciones duraderas.

- Mocean fomenta las renovaciones de 6 meses al permitir cambios de vehículos solo después de este período.

Las estructuras de costos refuerzan este dominio en el mercado europeo de suscripciones de automóviles B2B, ya que las suscripciones de 6 meses tienen un promedio de 550 USD al mes, lo que ofrece ahorros sustanciales sobre las tarifas de alquiler diario. Los proyectos de consultoría corporativa en toda Europa tienen una duración promedio de 4 meses, pero se extienden con frecuencia, lo que convierte el límite de 12 meses en un colchón operativo seguro. Los productos de "mini-leasing" se centran específicamente en este periodo de 3 a 12 meses para cubrir la brecha entre el alquiler diario y el leasing a largo plazo. Los avisos de cancelación suelen ser de 1 a 3 meses, lo que proporciona ventajas de liquidez durante las recesiones económicas. Por lo tanto, el mercado europeo se beneficia de este plazo por su perfecta alineación operativa.

Eliminación de gastos de capital mediante una facturación mensual integral y predecible

Dado que el segmento de Suscripciones Mensuales ostenta la mayor cuota (44,11%), el mercado europeo de suscripciones de vehículos B2B se ve impulsado por la preferencia de las empresas por modelos con gastos operativos integrales en lugar de gastos de capital. Una cuota mensual estándar, con un promedio de entre 550 y 650 USD, incluye seguro, mantenimiento e impuesto de circulación, lo que genera un valor anual estimado de 1300 USD que los gestores de flotas no necesitan gestionar por separado. Los suscriptores externalizan eficazmente el riesgo de los activos, evitando elevados costes de depreciación que suelen superar los 3200 USD durante el primer año de vida de un vehículo. Lynk & Co ejemplifica este atractivo con una tarifa mensual fija de unos 690 USD, que simplifica los complejos procesos de presupuestación corporativa.

- Los depósitos por adelantado son poco frecuentes, a menudo se establecen en USD 0 o en una tarifa de un mes.

- Los contratos incluyen generosas asignaciones de uso, normalmente fijadas en 1.250 kilómetros mensuales.

- Las tarifas de activación administrativa promedian USD 215, pero con frecuencia se eliminan en las promociones.

La agilidad operativa permite a las empresas ajustar el tamaño de su flota con tan solo un mes de preaviso, respondiendo al instante a las fluctuaciones del proyecto. El exceso de kilometraje se factura de forma transparente entre 0,11 y 0,22 USD por kilómetro, lo que evita penalizaciones inesperadas al final del contrato. La inclusión del seguro por sí sola ahorra a las empresas entre 880 y 1100 USD anuales por vehículo en costes administrativos de contratación. Esta arquitectura financiera fluida es crucial para las empresas modernas que priorizan el flujo de caja. Esta flexibilidad consolida el modelo mensual como la columna vertebral de la estructura del mercado europeo de suscripciones de vehículos B2B.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Mitigación de la ansiedad por la autonomía y los déficits de infraestructura con motores de combustión

Los vehículos con motor de combustión interna (MCI) poseen la mayor cuota de mercado, con un 66,97 %, en el mercado europeo de suscripción de vehículos B2B, debido a que las flotas corporativas exigen una autonomía fiable que la infraestructura eléctrica aún no puede garantizar. Europa opera actualmente solo 630.000 puntos de carga públicos, frente a una demanda de 8,8 millones para 2030, lo que genera graves riesgos operativos para los viajeros de negocios. Datos reales indican que un vehículo diésel ahorra aproximadamente 58 USD en combustible en comparación con la carga pública de vehículos eléctricos para un viaje de Berlín a Madrid. Los usuarios corporativos con alto kilometraje, con un promedio de 30.000 kilómetros anuales, dependen de la ventaja de autonomía de más de 400 km que ofrecen los motores diésel sobre los modelos eléctricos estándar.

- Los valores residuales de los vehículos ICE de 3 años de antigüedad siguen siendo altos, por encima del 55%.

- Los valores residuales de los vehículos eléctricos cayeron a aproximadamente el 44%, aumentando sus primas de suscripción.

- Las emisiones de CO2 de la flota corporativa promedian 138 g/km, lo que refleja un uso intensivo y continuo de motores de combustión interna.

Los gestores de flotas también prefieren los modelos con motor de combustión interna para evitar la volatilidad financiera asociada a la caída del valor residual de los vehículos eléctricos. Cientos de variantes diésel están disponibles de inmediato para suscripción, mientras que los vehículos familiares eléctricos aptos para el transporte de equipos siguen siendo escasos. Los motores diésel aún representaron una mayoría significativa de las nuevas matriculaciones de flotas en 2024 debido a estas limitaciones prácticas. Hasta que las redes de carga alcancen una densidad comparable a la de las gasolineras, la superioridad de los motores de combustión interna persistirá. Por lo tanto, el mercado europeo de suscripción de vehículos B2B sigue anclado en la tecnología de motorización tradicional.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Principales actores del mercado europeo de suscripciones de vehículos B2B

- Grupo BMW

- Grupo Mercedes-Benz AG

- Stellantis NV

- Sixt SE

- Sistema de alquiler de coches Avis, LLC

- Sistema de alquiler de coches Budget, Inc.

- ALD AutoLeasing D GmbH

- Corporación Hertz

- Volkswagen

- Carvolución

- Lizy

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por proveedor de servicios

- OEM y compañías financieras cautivas

- Proveedores externos

Por modelo de suscripción

- 1 a 6 meses

- 6 a 12 meses

- Más de 12 meses

Por modelo de pago

- Suscripción mensual

- Contratos trimestrales/anuales

- Pago por uso (basado en el uso)

- Planes basados en kilometraje

- Precios escalonados (básico/premium/personalizado)

Por cobertura de seguro

- Totalmente asegurado

- Parcialmente asegurado

- autoasegurado

- Complementos

Por integración de tecnología

- Aplicaciones móviles

- Modelos de suscripción de batería

- Sistemas telemáticos y de monitorización de flotas

Por tipo de vehículo

- Vehículos con motor de combustión interna (ICE)

- Gasolina

- Diesel

- Vehículos eléctricos (VE)

- Vehículos eléctricos de batería (VEB)

- Vehículos eléctricos híbridos enchufables (PHEV)

- Vehículos eléctricos híbridos (HEV)

Por segmento de vehículo

- Economía

- Compacto

- De tamaño mediano

- Lujo

- SUV

- Vehículos comerciales/utilitarios

- Otros

Por el usuario final

- Pequeñas y medianas empresas (PYME)

- Grandes empresas

- Empresas emergentes y tecnológicas

- Empresas de gestión de flotas

- Clientes comerciales individuales

Por región

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |