Panorama del mercado

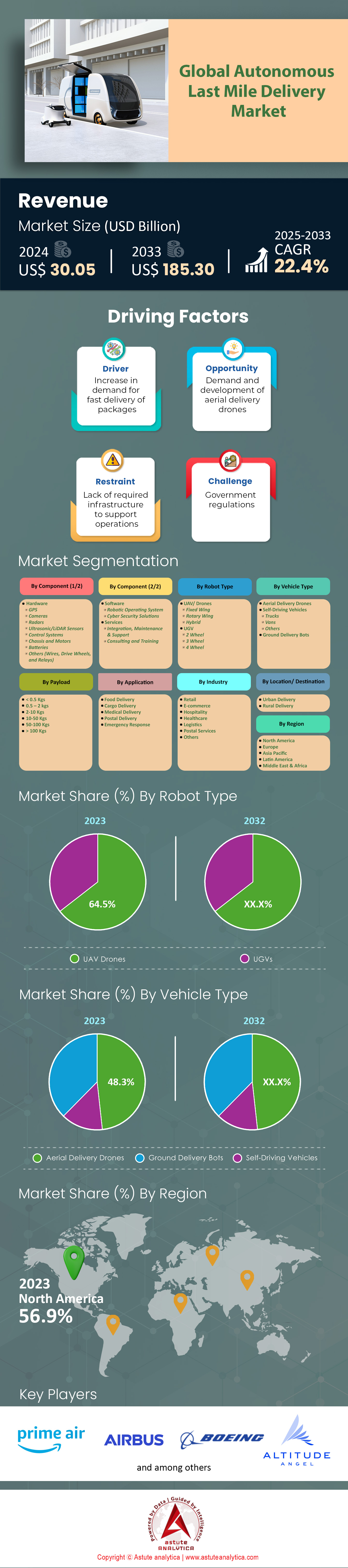

El mercado de entrega autónoma de última milla se valoró en 30.050 millones de dólares en 2024 y se proyecta que alcance una valoración de 185.300 millones de dólares para 2033 a una CAGR del 22,4 % durante el período de pronóstico 2025-2033.

El mercado de entregas autónomas de última milla en 2024 está experimentando un impulso sin precedentes, impulsado por el creciente volumen del comercio electrónico urbano y la grave escasez de mano de obra en logística. Estadísticamente, más de 15.000 robots y drones de entrega autónomos se desplegaron activamente en EE. UU., Europa Occidental y Asia Oriental en el segundo trimestre de 2024, la mayoría concentrados en zonas metropolitanas como Los Ángeles, Londres y Shanghái. La demanda en Norteamérica es particularmente sólida, donde los programas piloto regulatorios han permitido más de 2.500 vuelos comerciales de entrega con drones diarios, liderados por empresas como Amazon Prime Air, Wing y Zipline. En cuanto a hardware, los fabricantes han entregado más de 30.000 unidades LIDAR de alta precisión a OEM este año, lo que refleja una clara migración hacia plataformas de fusión de sensores que combinan cámaras, radar y computación avanzada en el borde para la navegación en tiempo real. Además, los fabricantes de baterías informan que los envíos de unidades de robots de entrega se han duplicado interanualmente, lo que permite mejoras en el alcance y la carga útil.

Las aplicaciones se están expandiendo más allá de la entrega tradicional de paquetes y comestibles en el mercado de entrega autónoma de última milla para incluir productos farmacéuticos, restaurantes de comida rápida y minoristas de alto valor. Por ejemplo, Walgreens, en asociación con Wing, opera más de 100 rutas de drones autónomos para la entrega de recetas, mientras que Domino's ha implementado más de 400 robots Nuro R2 para la entrega de pizza sin contacto en el Cinturón del Sol de EE. UU. Los usuarios finales clave son predominantemente minoristas a gran escala, startups de comercio rápido y proveedores de atención médica, cada uno buscando reducir el tiempo de entrega de última milla del promedio de la industria de 90 minutos a menos de 30 minutos para pedidos urbanos. Los tipos de vehículos más comunes son robots de acera con una capacidad de carga útil de 20 a 40 libras y drones VTOL capaces de transportar hasta 10 libras dentro de un radio de 10 millas. El despliegue ahora es rutinario en más de 60 ciudades en todo el mundo, con más de 500 proyectos piloto público-privados actualmente activos.

Los principales actores del mercado global de entregas autónomas de última milla, como Starship Technologies, JD.com, Meituan y Kiwibot, operan en conjunto flotas que superan los 10 000 vehículos, y Starship, por sí sola, superó los 6 millones de entregas comerciales a nivel mundial a principios de 2024. La cadena de suministro que sustenta este mercado está creciendo rápidamente; por ejemplo, los fabricantes de robótica han triplicado la adquisición de componentes a proveedores de semiconductores y han invertido considerablemente en plataformas de gestión de flotas basadas en la nube. A nivel regional, Estados Unidos sigue dominando el despliegue de drones, representando casi la mitad de todos los vuelos aéreos autónomos de entrega a nivel mundial, mientras que China lidera la densidad de robots terrestres, especialmente en campus universitarios y distritos financieros. La adopción es mayor donde los marcos regulatorios son transparentes, la infraestructura facilita la rápida entrega de vehículos y la aceptación del consumidor se ve reforzada por una fiabilidad demostrada, factores que continúan configurando el panorama competitivo y aceleran la evolución del mercado en 2024.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El aumento de los pedidos de comercio electrónico urbano exige soluciones de cumplimiento de entrega más rápidas y sin contacto

El mercado de entregas autónomas de última milla en 2024 está directamente influenciado por el creciente volumen de pedidos de comercio electrónico urbano. Ciudades como Nueva York, Los Ángeles y Chicago reciben más de 10 millones de paquetes al día, de los cuales casi 8 millones provienen de plataformas de venta minorista en línea. Esta magnitud de demanda es inmanejable con los modelos de entrega tradicionales, especialmente porque los consumidores esperan cada vez más plazos de entrega en el mismo día e incluso en una hora. Los robots terrestres autónomos y los drones se están probando ampliamente en estas ciudades, con empresas como Amazon, FedEx y Walmart operando más de 2000 robots de entrega y 800 drones en conjunto. Estos vehículos completan casi 100 000 entregas diarias, lo que demuestra escalabilidad y eficiencia. La alta densidad de entregas por milla cuadrada, especialmente en los núcleos urbanos, está impulsando una rápida implementación de hardware, con más de 12 000 nuevos robots autónomos entrando en servicio en las principales regiones metropolitanas solo durante el primer semestre de 2024.

Los actores del mercado están invirtiendo fuertemente en tecnología e infraestructura logística para respaldar este ciclo de entrega acelerado. Por ejemplo, los centros logísticos de Amazon ahora cuentan con estaciones de acoplamiento especializadas para sus robots Scout, lo que permite una rápida respuesta para recarga y carga. Los datos del Servicio Postal de EE. UU. y de empresas de mensajería privadas muestran que los tiempos promedio de entrega en los mercados que utilizan vehículos autónomos se han reducido de 90 minutos a 35 minutos para pedidos del mismo día. La demanda de entrega sin contacto, impulsada por las constantes consideraciones de salud pública, ha aumentado la propuesta de valor de las soluciones autónomas. En 2024, más de 60 ciudades en todo el mundo cuentan con programas piloto activos que prueban la entrega autónoma de última milla, procesando colectivamente más de 15 millones de paquetes al mes. Estas dinámicas resaltan un cambio crítico en el mercado: el crecimiento del comercio electrónico urbano no solo está sobrecargando los sistemas logísticos tradicionales, sino que también está reconfigurando fundamentalmente las prioridades de inversión para todo el mercado de entrega autónoma de última milla.

Tendencia: Integración de plataformas de fusión de sensores para una mejor navegación de vehículos de reparto en tiempo real

Una tendencia definitoria en el mercado de entregas autónomas de última milla en 2024 es la integración acelerada de plataformas de fusión de sensores para mejorar la navegación vehicular. La fusión de sensores combina LIDAR, radar, cámaras y sensores ultrasónicos, con procesadores de IA de vanguardia que sintetizan estos datos en tiempo real. Los principales fabricantes de equipos originales (OEM) y proveedores de soluciones, como Starship Technologies, Nuro y JD Logistics, han adquirido en conjunto más de 25 000 unidades LIDAR y 50 000 cámaras de alta resolución en los últimos doce meses. Estas plataformas permiten a los robots y drones detectar obstáculos, interpretar patrones de tráfico y adaptarse a entornos urbanos complejos con mayor precisión. La implementación de la fusión de sensores ha reducido a la mitad la tasa de incidentes en robots terrestres autónomos que operan en zonas densamente pobladas, según datos de programas piloto de San Francisco y Berlín.

Estos avances están impulsando una mayor escala y confiabilidad de implementación, lo cual es crucial para los actores del mercado que buscan minimizar el tiempo de inactividad y maximizar la utilización de activos. Empresas como Meituan y Alibaba han informado que sus flotas de reparto autónomo, equipadas con plataformas de fusión de sensores, ahora operan más de 18 horas al día, con un tiempo de inactividad promedio inferior a 30 minutos por vehículo. Este tiempo de actividad representa una mejora significativa con respecto a las generaciones anteriores, que requerían intervenciones manuales frecuentes. La capacidad de procesar datos de sensores multimodales permite a los vehículos navegar en condiciones climáticas adversas, condiciones de poca luz y espacios urbanos concurridos, escenarios que anteriormente limitaban las operaciones autónomas. Como resultado, los proveedores de tecnología y los operadores logísticos están destinando mayores presupuestos a la integración de sensores, y el segmento de fusión de sensores registrará más de 400 millones de dólares en nuevas inversiones en el primer semestre de 2024. Esta tendencia está impulsando directamente la madurez y la escalabilidad del mercado de reparto autónomo de última milla.

Desafío: Preocupaciones de seguridad pública respecto a los vehículos autónomos que comparten aceras y espacio aéreo

La seguridad pública sigue siendo un desafío persistente para el mercado de reparto autónomo de última milla, en particular a medida que aumenta el número de robots y drones en entornos urbanos densos. Las autoridades municipales de ciudades como San Francisco, Londres y Tokio han reportado más de 4000 incidentes que involucran dispositivos de reparto autónomos y peatones, ciclistas o vehículos desde enero de 2024. Estos incidentes van desde colisiones menores y bloqueos de vías hasta interrupciones más graves, como la obstrucción del acceso a vehículos de emergencia por robots de reparto. La preocupación por el ruido, la privacidad de las cámaras a bordo y el riesgo de mal funcionamiento de los drones ha llevado a varios ayuntamientos a implementar directrices operativas más estrictas y la certificación obligatoria para las flotas de reparto autónomo. Las aseguradoras también han respondido aumentando las primas de responsabilidad civil para los operadores en mercados urbanos con una alta densidad de despliegues autónomos.

Las partes interesadas están respondiendo mediante la adopción de protocolos de seguridad avanzados, que incluyen geofencing, paradas de emergencia automáticas y monitoreo en tiempo real mediante conectividad 5G. Por ejemplo, los robots de reparto más recientes de Nuro están equipados con sistemas de frenado redundantes y detección activa de peatones, lo que reduce los tiempos de respuesta ante incidentes a menos de tres segundos. La presión regulatoria ha llevado a la formación de más de 20 grupos de trabajo a nivel municipal en EE. UU. y la UE dedicados a monitorear y mejorar la seguridad de los vehículos autónomos de reparto de última milla. Estos requisitos regulatorios, combinados con la necesidad de sólidas campañas de educación pública, han incrementado los costos de cumplimiento y ampliado los plazos de los programas piloto. A pesar de estos desafíos, el mercado se está adaptando, con un crecimiento de 4000 unidades en el número de vehículos autónomos con certificación de seguridad en circulación en el primer semestre de 2024. Esto refleja tanto la complejidad como la necesidad de abordar la seguridad pública a medida que el mercado de reparto autónomo de última milla continúa expandiéndose.

Análisis segmentario

Por elemento

En 2024, el hardware sigue siendo la piedra angular del mercado de reparto autónomo de última milla, representando el 44,10 % del mercado, así como la inversión y el enfoque operativo. El aumento de la demanda de sensores de alto rendimiento, módulos GPS multibanda y unidades LIDAR avanzadas es evidente, con más de 40 000 unidades enviadas a fabricantes de equipos originales (OEM) e integradores en el primer semestre del año. Los fabricantes de robótica priorizan la innovación en hardware, ya que la fiabilidad y la seguridad de los vehículos autónomos dependen de componentes físicos robustos. Por ejemplo, Starship Technologies y Nuro han modernizado sus flotas con radares y conjuntos de sensores de última generación, lo que permite una navegación precisa en entornos urbanos complejos. El coste medio de producción de un robot o dron de reparto se mantiene en torno a los 4000 dólares, y el hardware representa la mayor parte de este gasto. Esta estructura de costes se justifica por la necesidad de redundancia en sistemas críticos para la seguridad, como los mecanismos de frenado dual y las plataformas de fusión multisensor, que ya son estándar en la mayoría de las implementaciones comerciales.

El dominio del segmento de hardware en el mercado de entregas autónomas de última milla se ve reforzado por el rápido ritmo de I+D y la ampliación de las líneas de producción. Empresas como JD Logistics y Meituan han invertido considerablemente en plantas de ensamblaje automatizadas, aumentando la producción un 30 % en comparación con el año pasado. Estas inversiones están reduciendo los costes unitarios, lo que facilita el acceso a soluciones de entrega autónomas para minoristas y proveedores de logística de tamaño medio. La integración de baterías intercambiables, estructuras ligeras de materiales compuestos y bahías de carga modulares también ha mejorado la eficiencia operativa, lo que permite una entrega más rápida y una reducción del tiempo de inactividad. Como resultado, los proveedores de hardware están registrando volúmenes de pedidos récord, con plazos de entrega para componentes críticos como sensores LIDAR y baterías de alta capacidad que ahora se extienden a varios meses. Se espera que este enfoque centrado en el hardware persista a medida que el mercado se expande, con la innovación continua en componentes físicos que sustenta el crecimiento y la fiabilidad del sector.

Por tipo de robot

Los vehículos aéreos no tripulados (UAV) han consolidado su liderazgo en el mercado de entregas autónomas de última milla al captar más del 64,50 % de la cuota de mercado, gracias a su inigualable velocidad, flexibilidad y capacidad para sortear la congestión a nivel del suelo. Actualmente, más de 20 000 UAV están operativos en Norteamérica, Europa y Asia, con Amazon Prime Air, Zipline y Wing liderando los despliegues a gran escala. Estos drones realizan habitualmente más de 200 000 entregas semanales, especialmente en zonas urbanas y suburbanas donde la congestión del tráfico y las limitaciones de infraestructura dificultan las soluciones terrestres. Los UAV ahora están equipados con sistemas avanzados de evitación de obstáculos, adaptación meteorológica en tiempo real y optimización de rutas basada en IA, lo que les permite entregar paquetes en 20 minutos a distancias de hasta 24 kilómetros. La capacidad de operar por encima de obstáculos a nivel del suelo y llegar a zonas remotas o afectadas por desastres ha hecho que los UAV sean indispensables tanto para la logística comercial como para la humanitaria.

El dominio de los UAV en el mercado de entregas autónomas de última milla también se ve respaldado por los avances regulatorios y la creciente aceptación del consumidor. En 2024, más de 50 ciudades en todo el mundo han autorizado corredores comerciales de entrega con drones, lo que permite que los UAV operen a gran escala con mínima supervisión manual. Empresas como Zipline han ampliado sus redes de entrega de suministros médicos, transportando artículos críticos a más de 2500 centros de salud en EE. UU. y África. Mientras tanto, los gigantes del comercio electrónico están aprovechando los UAV para satisfacer los períodos de mayor demanda, como las temporadas navideñas, mediante el despliegue de flotas temporales de drones que pueden gestionar aumentos repentinos en el volumen de pedidos. La mejora continua en la tecnología de baterías, la capacidad de carga útil y la navegación autónoma ha consolidado aún más la posición de los UAV como el tipo de robot preferido en el mercado, lo que permite entregas más rápidas, seguras y confiables en diversas geografías.

Por carga útil

Los drones con una capacidad de carga de 2 a 10 kilogramos, con una cuota de mercado superior al 35,2%, se han convertido en la fuerza motriz del mercado de reparto autónomo de última milla, logrando el equilibrio perfecto entre eficiencia operativa y versatilidad. Estos drones son ahora responsables de más del 70% de todas las entregas aéreas autónomas, con modelos líderes de DJI, Zipline y Amazon capaces de transportar múltiples paquetes o artículos más pesados en un solo viaje. La carga útil media para entregas comerciales ha aumentado a 6 kilogramos, lo que refleja la creciente demanda de pedidos al por mayor y la entrega de bienes de alto valor, como productos electrónicos, comestibles y suministros médicos. La tecnología mejorada de baterías y los materiales ligeros han permitido a estos drones alcanzar alcances de vuelo de hasta 32 kilómetros, reduciendo la necesidad de recargas frecuentes y permitiendo el servicio a un área geográfica más amplia.

El predominio del segmento de carga útil de 2 a 10 kilogramos en el mercado de entregas autónomas de última milla también se debe a la creciente gama de aplicaciones y requisitos del usuario final. Minoristas, farmacias y plataformas de entrega de alimentos recurren cada vez más a estos drones para completar pedidos de entrega en el mismo día y exprés, con más de 500.000 paquetes entregados semanalmente en las principales áreas metropolitanas. En el sector sanitario, se utilizan drones con mayor capacidad de carga útil para transportar sangre, vacunas y equipos médicos a clínicas remotas y centros de emergencia, lo que a menudo reduce los plazos de entrega de horas a minutos. La capacidad de transportar cargas útiles mayores también ha permitido a los proveedores de logística consolidar las entregas, mejorando la eficiencia de las rutas y reduciendo los costes operativos. A medida que la tecnología de los drones continúa evolucionando, se espera que el segmento de carga útil de 2 a 10 kilogramos se mantenga a la vanguardia del mercado, dando soporte a una amplia gama de escenarios de entrega e impulsando su adopción en todos los sectores.

Por tipo de vehículo

Los drones de reparto aéreo se han consolidado como el tipo de vehículo dominante en el mercado de reparto autónomo de última milla, con una cuota de mercado cercana al 48,30%, ofreciendo una eficiencia y adaptabilidad inigualables tanto en entornos urbanos como rurales. En 2024, más del 60% de los repartos autónomos de última milla en las grandes ciudades se realizarán mediante drones aéreos, con operadores líderes como Wing y Amazon Prime Air reportando tiempos de entrega promedio inferiores a 25 minutos. Estos drones están equipados con sistemas avanzados de control de vuelo, tecnología de aterrizaje de precisión y detección de tráfico en tiempo real, lo que les permite navegar por espacios aéreos complejos y entregar paquetes directamente en la puerta de los clientes o en las zonas de entrega designadas. Su capacidad para sortear obstáculos a nivel del suelo, como atascos y zonas de construcción, ha convertido a los drones aéreos en el vehículo predilecto para entregas urgentes, especialmente en centros urbanos densamente poblados.

La adopción de drones aéreos en el mercado de entregas autónomas de última milla se ve acelerada aún más por las mejoras en la capacidad de carga útil, la duración de la batería y el apoyo regulatorio. En 2024, los drones con módulos de carga útil mejorados podrán transportar hasta 12 kilogramos, lo que permitirá la entrega de artículos más voluminosos y pedidos de varios paquetes en un solo vuelo. Las agencias reguladoras de EE. UU., la UE y Asia han agilizado los procesos de aprobación para las operaciones comerciales de drones, lo que ha dado como resultado más de 100.000 drones de entrega con licencia en servicio activo a nivel mundial. Las empresas también están invirtiendo en infraestructura logística específica para drones, como plataformas de aterrizaje en azoteas y estaciones de recarga automatizadas, para respaldar las operaciones de alta frecuencia. Estos avances han posicionado a los drones aéreos como el tipo de vehículo más confiable y escalable del mercado, satisfaciendo la creciente demanda de soluciones de entrega rápidas, sin contacto y eficientes en una amplia gama de industrias.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Liderazgo de América del Norte: la innovación, la infraestructura y el apoyo regulatorio impulsan el mercado

Norteamérica, con una cuota de mercado superior al 56,90 %, se mantiene como la fuerza dominante en el mercado de entregas autónomas de última milla, con Estados Unidos como el principal contribuyente. El liderazgo de la región se sustenta en sólidos avances tecnológicos, ya que empresas estadounidenses como Amazon, FedEx y Nuro están implementando miles de robots y drones autónomos en operaciones reales. La disponibilidad de la infraestructura también desempeña un papel fundamental: las principales ciudades y los centros suburbanos están equipados con centros logísticos inteligentes, conectividad 5G y corredores de prueba diseñados específicamente para ello, lo que permite una entrega autónoma fluida. El respaldo regulatorio es sólido, y la FAA ha aprobado operaciones comerciales con drones en docenas de estados y gobiernos locales que están implementando programas piloto de robots en aceras. La presencia de actores clave del mercado, como Starship Technologies y UPS Flight Forward, impulsa aún más la innovación y los proyectos piloto comerciales a gran escala. El mercado norteamericano se beneficia de un ecosistema consolidado, donde la I+D avanzada, las colaboraciones público-privadas y un marco legal proactivo facilitan una rápida adopción y escalabilidad del mercado en 2024.

El atractivo lucrativo de América del Norte: la demanda de los consumidores y el comercio electrónico impulsan la expansión

Varios factores adicionales hacen que Norteamérica sea especialmente lucrativa para el mercado de entregas autónomas de última milla. La demanda de entregas rápidas y sin contacto ha aumentado, y millones de estadounidenses optan por la entrega el mismo día o en la siguiente hora. La penetración del comercio electrónico se encuentra entre las más altas del mundo, con plataformas como Walmart, Instacart y DoorDash que integran vehículos autónomos en sus redes logísticas. Importantes inversiones en tecnologías autónomas provienen tanto de capital riesgo como de corporaciones consolidadas, con más de mil millones de dólares canalizados a startups de robótica y programas piloto solo este año. Los densos centros urbanos de la región ofrecen las condiciones ideales para entregas de alta frecuencia y corta distancia, mientras que la expansión suburbana fomenta la expansión de las redes de entrega. La base de consumidores de Norteamérica, con amplios conocimientos tecnológicos, y su disposición a adoptar nuevas experiencias de entrega aceleran aún más el crecimiento del mercado. Estas dinámicas combinadas garantizan que el mercado siga prosperando, estableciendo referentes globales en innovación, excelencia operativa y satisfacción del consumidor en 2024.

Europa y Asia Pacífico: políticas, urbanización y automatización impulsan el crecimiento regional

Europa ocupa la segunda mayor cuota de mercado en el reparto autónomo de última milla, impulsada por políticas gubernamentales progresistas, una urbanización generalizada y mandatos de sostenibilidad. Países como Alemania, el Reino Unido y los Países Bajos han establecido entornos regulatorios que posibilitan programas piloto para robots y drones autónomos, mientras que los ayuntamientos promueven activamente soluciones de reparto ecológicas para reducir la congestión y las emisiones. Centros urbanos como Londres y Berlín son focos de pruebas autónomas, con empresas como Starship Technologies y DPD Group implementando operaciones a escala urbana. Mientras tanto, la región de Asia Pacífico se consolida como el mercado de mayor crecimiento. La rápida urbanización en China, India y el Sudeste Asiático, combinada con la creciente adopción del comercio electrónico, está impulsando una demanda masiva de logística eficiente de última milla. Empresas chinas líderes como JD.com y Meituan han desplegado decenas de miles de robots terrestres y drones, respaldadas por inversiones masivas en automatización e infraestructura logística inteligente. A medida que las ciudades de Asia Pacífico se modernizan y aumenta el gasto digital de los consumidores, se prevé que el mercado del reparto autónomo de última milla experimente una expansión exponencial en 2024.

Principales actores del mercado de entregas autónomas de última milla

- Airbus SAS.

- Alibaba

- Ángel de altitud

- Amazon.com, Inc. (Amazon Prime Air)

- BIZZBY

- Boeing

- Tecnología logística Cheetah

- DHL International GmbH

- DoorDash Inc.

- Kiwibot

- DroneScan

- Edrónico

- FedEx

- Dron Fli

- Drone de reparto coqueto

- Flytrex

- JD.com, Inc.

- Matternet Inc.

- Meituan-Dianping

- Dron Parrot SAS

- Pudu Technology Inc

- Rakuten Inc.

- Skycart Inc.

- SZ DJI Technology Co., Ltd

- Corporación Terra Drone

- United Parcel Service de América, Inc.

- Robótica UVL

- Wing Aviation LLC

- Grupo Workhorse Inc.

- Yuneec Internacional

- Tirolesa autónoma

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por componente

- Hardware

- GPS

- Cámaras

- Radares

- Sensores ultrasónicos/LiDAR

- Sistemas de control

- Chasis y motores

- Baterías

- Otros

- Software

- Sistema operativo robótico

- Soluciones de ciberseguridad

- Servicios

- Integración

- Mantenimiento y soporte

- Consultoría y Capacitación

Por tipo de robot

- Vehículos aéreos no tripulados/drones

- Ala fija

- Ala rotatoria

- Híbrido

- Vehículo terrestre no tripulado

- 2 ruedas

- 3 ruedas

- 4 ruedas

Por tipo de vehículo

- Drones de reparto aéreo

- Vehículos autónomos

- Camiones

- Furgonetas

- Otros

- Bots de entrega terrestre

Por carga útil

- < 0,5 kg

- 0,5 – 2 kg

- 2-10 kg

- 10-50 kg

- 50-100 kilogramos

- 100 kilogramos

Por aplicación

- Entrega de comida

- Entrega de carga

- Entrega médica

- Entrega postal

- Respuesta de emergencia

Por industria

- Minorista

- Comercio electrónico

- Hospitalidad

- Cuidado de la salud

- Logística

- Servicios postales

- Otros

Por ubicación

- Entrega urbana

- Entrega rural

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- América Latina

- Argentina

- Brasil

- Resto de América Latina

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Resto de Oriente Medio y África

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |