Escenario del mercado

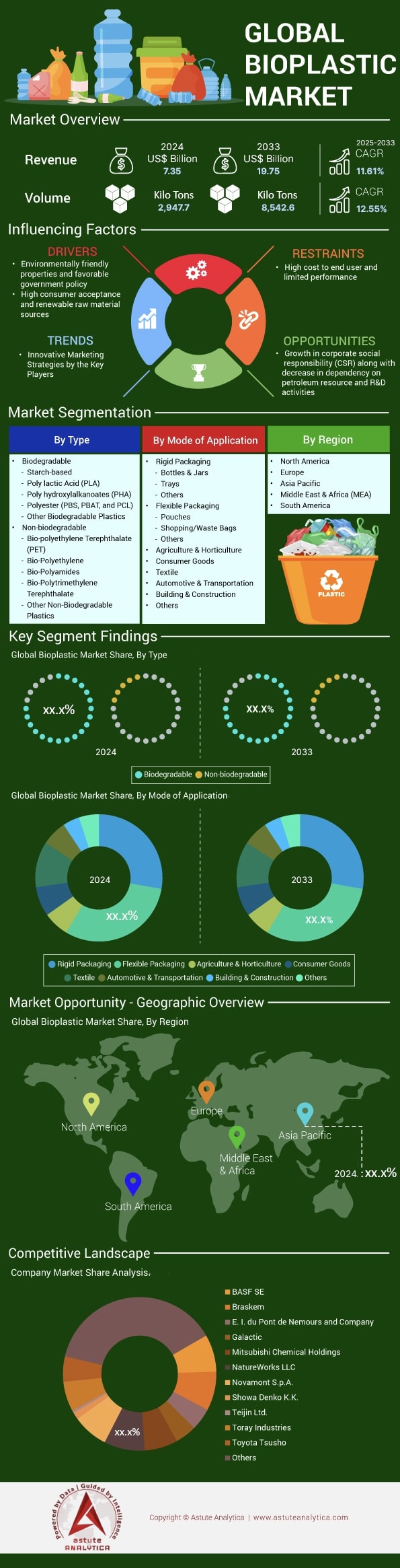

Se espera que el mercado de bioplásticos experimente un aumento significativo en los ingresos, que se proyecta que pasará de US$ 7.35 mil millones en 2024 a US$ 19.75 mil millones en 2033 a una CAGR del 11,61% durante el período de proyección de 2025-2033.

El mercado mundial de bioplásticos está experimentando un sólido crecimiento, con una capacidad de producción que alcanzará aproximadamente 2,18 millones de toneladas métricas en 2023. Se prevé que esta cifra aumente, ya que las proyecciones indican una capacidad de 5,73 millones de toneladas métricas para 2029, lo que refleja una notable tasa de crecimiento anual compuesta (TCAC) del 11,61 % entre 2024 y 2033. Sin embargo, la producción real en 2024 se estimó en 1,44 millones de toneladas métricas, lo que corresponde a una tasa de utilización del 58 %. Esta brecha entre capacidad y producción pone de relieve tanto la rápida expansión del sector como el potencial de una mayor penetración en el mercado a medida que la demanda y la infraestructura se recuperen.

Una tendencia significativa en el sector de los bioplásticos es el predominio de los plásticos biodegradables, que representan el 56 % de la producción total de bioplásticos. La industria del embalaje sigue siendo el mayor consumidor, representando el 45 % del mercado de bioplásticos, equivalente a 1,12 millones de toneladas métricas en 2024. Esto subraya el papel crucial de las soluciones de embalaje sostenibles para impulsar la adopción de bioplásticos, ya que las marcas y los consumidores priorizan cada vez más las alternativas ecológicas a los plásticos convencionales.

A nivel regional, Asia Pacífico lidera el mercado mundial de bioplásticos con el 45 % de la capacidad de producción en 2024, seguida de Norteamérica con el 20 % y Europa con el 16,9 %. Esta distribución geográfica destaca el papel fundamental de Asia en el crecimiento de la fabricación de bioplásticos. De cara al futuro, el mercado global muestra una sólida confianza de los inversores y una innovación continua en materiales sostenibles. A medida que mejoran las escalas de producción y las tasas de utilización, los bioplásticos están preparados para desempeñar un papel transformador en la transición global hacia una economía circular y baja en carbono.

Los residuos plásticos globales muestran una clara necesidad de alternativas como los bioplásticos

- En 2024, la producción mundial de plásticos alcanzó aproximadamente 460 millones de toneladas métricas.

- Menos del 10% de los residuos plásticos a nivel mundial se recicla; la mayoría termina en vertederos o se gestionan incorrectamente.

- Para 2040, más de 300 millones de toneladas métricas de desechos plásticos mal gestionados podrían acumularse en ríos y océanos si continúan las tendencias actuales.

- Los desechos plásticos se degradan en microplásticos, lo que causa daños a la vida silvestre y a la salud humana.

- Los bioplásticos se consideran cruciales para alcanzar los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas relacionados con la reducción de residuos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: creciente demanda de envases sostenibles por parte de los consumidores en las industrias de alimentos y bebidas

El mercado de los bioplásticos está experimentando un crecimiento sin precedentes, impulsado por la presión de los consumidores sobre las empresas de alimentos y bebidas para que adopten soluciones de envasado sostenibles. Grandes marcas como Coca-Cola y Nestlé se han comprometido a migrar una parte significativa de sus carteras de envases a materiales de origen biológico. La iniciativa PlantBottle de Coca-Cola ya ha producido más de 60 000 millones de botellas con bio-PET desde su lanzamiento. Las encuestas de consumidores indican que 8 de cada 10 compradores buscan activamente productos con envases ecológicos, lo que impulsa a los minoristas a aumentar su stock de productos envasados con bioplástico. Este aumento de la demanda ha generado 2500 millones de dólares en nuevos contratos para fabricantes de envases de bioplástico solo en 2024, y empresas como NatureWorks informan de retrasos en los pedidos que se extenderán hasta 2026.

La industria de servicios de alimentación representa un segmento particularmente dinámico dentro del mercado de los bioplásticos, donde los restaurantes de comida rápida están reemplazando los envases de plástico tradicionales por PLA y alternativas a base de almidón. La transición de Starbucks a vasos fríos de bioplástico en sus 35.000 tiendas a nivel mundial requiere aproximadamente 75.000 toneladas métricas de materiales bioplásticos al año, lo que genera una considerable presión de demanda. De igual manera, cadenas de supermercados como Whole Foods y Kroger han exigido el uso de envases de bioplástico para productos de marca blanca, lo que afecta a más de 15.000 SKU. Este cambio ha impulsado a los convertidores de envases a invertir 850 millones de dólares estadounidenses en nuevos equipos de extrusión y termoformado diseñados específicamente para el procesamiento de bioplásticos en 2024, lo que demuestra la transformación de la infraestructura en marcha para satisfacer las expectativas de los consumidores.

Tendencia: Adopción rápida de bioplásticos en la industria automotriz, electrónica y de bienes de consumo

La adopción del mercado de bioplásticos por parte del sector automotriz marca una expansión significativa más allá de las aplicaciones tradicionales de embalaje, ya que los fabricantes incorporan materiales de origen biológico tanto en componentes interiores como exteriores. La última Clase S de Mercedes-Benz incorpora 120 kilogramos de componentes bioplásticos por vehículo, incluyendo paneles de puerta fabricados con PLA reforzado con cáñamo y consolas centrales con biopoliamidas rellenas de fibra de madera. Esta adopción se extiende a toda la industria, con un consumo mundial de bioplásticos en automoción que alcanzará las 450.000 toneladas métricas en 2024, con un valor de 1.800 millones de dólares estadounidenses. Grandes proveedores de primer nivel, como Continental y Magna, han establecido centros de investigación dedicados a bioplásticos, con una inversión conjunta de 320 millones de dólares estadounidenses para desarrollar biocompuestos de alto rendimiento que cumplen con las estrictas especificaciones automotrices, reduciendo al mismo tiempo el peso del vehículo hasta en 30 kilogramos.

Los fabricantes de productos electrónicos integran cada vez más bioplásticos en el diseño de sus productos, impulsados por sus compromisos de sostenibilidad corporativa y la preferencia de los consumidores por dispositivos ecológicos. La serie de smartphones insignia de Samsung para 2024 incorpora componentes bioplásticos provenientes del océano, lo que requiere 15.000 toneladas métricas de biocompuestos especializados al año. El mercado de bioplásticos para aplicaciones electrónicas se ha expandido para incluir carcasas de portátiles, carcasas de auriculares y marcos de televisores, con empresas como Dell y HP abasteciéndose de materiales de origen biológico por valor de 450 millones de dólares en 2024. Los gigantes de bienes de consumo Procter & Gamble y Unilever han reformulado sus líneas de productos para incluir envases de bioplástico, lo que afecta a 2.500 productos a nivel mundial y genera una demanda de 180.000 toneladas métricas de resinas de bio-PE y bio-PP de fácil instalación que mantienen características de procesamiento idénticas a las de los plásticos convencionales.

Desafío: La competencia con materias primas alimentarias plantea preocupaciones sobre la sostenibilidad y la cadena de suministro

El mercado de los bioplásticos se enfrenta a crecientes críticas por su dependencia de los cultivos alimentarios como materias primas principales, con el maíz, la caña de azúcar y la yuca representando 1,2 millones de toneladas métricas de producción agrícola desviadas a la producción de plástico en 2024. Esta competencia se intensifica durante los períodos de estrés agrícola, como lo demuestra el aumento de US$ 340 por tonelada métrica en los precios del PLA tras la sequía del Medio Oeste de 2024 que redujo la producción de maíz en 15 millones de bushels. Los grupos ambientalistas destacan que producir una tonelada métrica de PLA a base de maíz requiere 2,5 hectáreas de tierras de cultivo que, de lo contrario, podrían producir alimentos para 50 personas al año. Los principales fabricantes de alimentos, incluidos General Mills y Kellogg's, han expresado su preocupación por la competencia de las materias primas que aumenta los costos, con los precios del maíz aumentando US$ 45 por tonelada métrica en regiones con una producción concentrada de bioplásticos.

El desarrollo de materias primas de segunda generación sigue siendo técnicamente desafiante y económicamente poco competitivo, a pesar de los 2.300 millones de dólares estadounidenses invertidos en investigación desde 2020. Los bioplásticos derivados de residuos agrícolas cuestan 2.800 dólares estadounidenses por tonelada métrica, en comparación con los 1.500 dólares estadounidenses de las alternativas de primera generación, lo que limita su viabilidad comercial. El mercado de los bioplásticos se enfrenta a vulnerabilidades en la cadena de suministro, como se demostró cuando la escasez de yuca en Tailandia en 2024 interrumpió la producción prevista de 120.000 toneladas métricas de bioplásticos. Empresas como BASF y DuPont han retrasado sus planes de expansión por valor de 670 millones de dólares estadounidenses a la espera de marcos más claros de sostenibilidad de las materias primas. Las iniciativas de la industria para certificar las fuentes de materias primas no alimentarias han tenido un impulso limitado, con solo 85.000 toneladas métricas de bioplásticos sostenibles verificados producidos en 2024, lo que pone de relieve el complejo equilibrio entre los beneficios ambientales y los posibles impactos en la seguridad alimentaria.

Análisis segmentario

Por modo de aplicación

En cuanto a su aplicación, se prevé que los envases flexibles controlen más del 33 % del mercado. El mercado de los bioplásticos se ha consolidado como la opción preferida en envases flexibles gracias a su menor impacto ambiental, la versatilidad de sus materiales y su compatibilidad con las cambiantes expectativas de los consumidores. En 2023, la demanda mundial de envases flexibles superó los 33 millones de toneladas métricas, una cifra impulsada por el rápido crecimiento del comercio electrónico y la comodidad en el estilo de vida. Dentro de este segmento, se han utilizado más de 800 000 toneladas métricas de películas de bioplástico en todo el mundo, ofreciendo alternativas compostables o de origen biológico a los plásticos convencionales. Su ligereza reduce drásticamente los costes de envío y conserva la frescura del producto, lo que los hace populares entre los productores de alimentos y bebidas. Además, las marcas están recurriendo a biopolímeros como el PLA y el PBAT para cumplir con los objetivos de sostenibilidad y alinearse con los valores del consumidor.

Las tendencias recientes en el mercado de los bioplásticos incluyen la incorporación de recubrimientos con barreras mejoradas que preservan la calidad del producto, lo que eleva su ventaja competitiva. En 2023, se introdujeron a nivel mundial más de 200 nuevas formulaciones de envases flexibles con materiales de origen biológico, muchas de las cuales demostraron una mayor estabilidad térmica y transparencia. Los avances en técnicas avanzadas de extrusión y laminación también confirieron a las películas de bioplástico una mayor resistencia a la tracción. Las industrias automotriz y sanitaria han adoptado las bolsas y envoltorios flexibles, lo que ha impulsado el uso total de bioplásticos en envases flexibles por encima de los 1500 millones de dólares estadounidenses en ingresos anuales. El nuevo énfasis en la reducción de residuos posconsumo y las iniciativas de responsabilidad del productor en regiones como la Unión Europea impulsa aún más este impulso. Con la confluencia de la demanda de los consumidores, el impulso legislativo y las continuas innovaciones en materiales, los bioplásticos se posicionan para seguir siendo un factor clave en el sector de los envases flexibles durante los próximos años.

Por tipo

Los plásticos biodegradables representan el 71% del mercado de bioplásticos, ya que se adaptan perfectamente a la creciente demanda de soluciones verdaderamente ecológicas. Compuestos por materiales a base de almidón, ácido poliláctico (PLA), polihidroxialcanoatos (PHA) y ciertos poliésteres biodegradables (PBS, PBAT y PCL), estos plásticos se descomponen más rápidamente en condiciones controladas. En 2023, la producción mundial de plásticos biodegradables superó los 1,5 millones de toneladas métricas, impulsada por el aumento de las regulaciones ambientales, una mayor concienciación del consumidor y el compromiso de las empresas con los envases sostenibles. Su capacidad inherente para descomponerse en subproductos no tóxicos reduce la carga en los vertederos, lo que los posiciona como una opción atractiva en sectores como la restauración y la agricultura.

Los principales impulsores de este crecimiento en el mercado de los bioplásticos incluyen el auge de las prácticas de compras ecológicas, el apoyo activo a las políticas en regiones como Europa y partes de Asia, y las iniciativas corporativas destinadas a reducir la dependencia de los plásticos derivados del petróleo. En 2023, más de 40 países implementaron una estricta prohibición de los plásticos de un solo uso, lo que impulsó a fabricantes y minoristas a adoptar alternativas biodegradables. Además, las inversiones en investigación avanzada optimizaron el rendimiento del PLA y el PHA, lo que permitió mejorar sus propiedades térmicas y mecánicas. Los plásticos biodegradables también se benefician de la disponibilidad de recursos: por ejemplo, las resinas a base de almidón se derivan del maíz o la yuca, ampliamente cultivados, lo que garantiza un suministro constante de materia prima. En 2023, las marcas líderes introdujeron más de 120 nuevas soluciones de embalaje biodegradable a nivel mundial, lo que demuestra la creciente demanda.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera gracias a la abundancia agrícola y las estrategias de inversión gubernamental

El dominio de Asia Pacífico en el mercado de bioplásticos, con una cuota de mercado superior al 45%, se debe a sus vastos recursos agrícolas y a las iniciativas gubernamentales estratégicas. La producción tailandesa de yuca, de 32 millones de toneladas métricas anuales, proporciona materia prima para la fabricación de PLA, mientras que la industria del aceite de palma de Indonesia genera 19,8 millones de toneladas de racimos de fruta desechados que se convierten en películas de bioplástico. Grandes inversiones, como la planta de NatureWorks, valorada en 600 millones de dólares estadounidenses, en el complejo Nakhon Sawan Bio de Tailandia, que produce 75.000 toneladas de PLA Ingeo al año, demuestran la escala de fabricación de la región. El apoyo gubernamental resulta crucial, ya que Tailandia ofrece exenciones fiscales del 25% a las empresas de bioplásticos y se autodenomina centro de bioplásticos de la ASEAN.

Empresas como PTT MCC Biochem y AN PHÁT BIOPLASTICS aprovechan las ventajas de costos de la región, con costos de producción promedio de US$1200 por tonelada métrica, en comparación con los US$2100 de los mercados occidentales. Los países del Sudeste Asiático invirtieron colectivamente US$3800 millones en infraestructura para bioplásticos durante 2023-2024, estableciendo 15 nuevas plantas de producción en Indonesia, Malasia y Vietnam.

América del Norte capitaliza la innovación tecnológica y los compromisos corporativos de sostenibilidad

Norteamérica se mantiene como el segundo mayor mercado de bioplásticos gracias al desarrollo tecnológico avanzado y a la sólida demanda empresarial. La región alberga 47 centros de investigación en bioplásticos, donde las empresas invierten 2.300 millones de dólares estadounidenses en actividades de I+D centradas en biopolímeros de nueva generación. Grandes corporaciones, como Coca-Cola, PepsiCo y Procter & Gamble, impulsan la demanda, adquiriendo en conjunto 380.000 toneladas métricas de bioplásticos al año para aplicaciones de envasado. La sofisticada infraestructura de gestión de residuos de la región, con 1.200 plantas de compostaje industrial, impulsa la adopción de plásticos biodegradables. La producción agrícola canadiense aporta 8,5 millones de toneladas métricas de residuos de trigo y maíz para la producción de bioplásticos de segunda generación.

El creciente sector manufacturero de México suma 65,000 toneladas métricas de bioplásticos al año, principalmente en aplicaciones automotrices. El mercado norteamericano de bioplásticos se beneficia de las capacidades consolidadas de procesamiento de polímeros, con 230 instalaciones modernizadas para la producción de bioplásticos desde 2022. La capacidad de producción regional alcanzó las 850,000 toneladas métricas en 2024, respaldada por US$4.2 mil millones en inversiones de capital de riesgo y capital privado orientadas a la innovación en materiales sostenibles.

Estados Unidos impulsa el crecimiento regional a través de la innovación y la demanda del mercado

Estados Unidos lidera el mercado norteamericano de bioplásticos gracias a su sólido ecosistema de innovación y a un mercado de consumo masivo que exige soluciones sostenibles. Las empresas estadounidenses poseen 1850 patentes de bioplásticos, lo que representa el 38 % de la propiedad intelectual global en este sector. La producción nacional anual de maíz, de 125 millones de toneladas métricas, proporciona abundante materia prima, con 2,8 millones de toneladas métricas destinadas a la fabricación de bioplásticos. Grandes minoristas, como Walmart y Target, exigieron el uso de envases de bioplástico para 15 000 productos de marca blanca, lo que generó una demanda de 285 000 toneladas métricas anuales.

El Programa BioPreferred del Departamento de Agricultura de EE. UU. abarca 3100 productos bioplásticos, lo que impulsa compras federales por valor de 680 millones de dólares anuales. Las estrictas regulaciones ambientales de California aceleraron su adopción, y el estado consumió 180 000 toneladas métricas de bioplásticos compostables en 2024. Las startups estadounidenses recaudaron 1700 millones de dólares en financiación para bioplásticos durante 2024, con empresas como Danimer Scientific y Mango Materials ampliando su producción. Las 45 instalaciones piloto de bioplásticos del país permiten una rápida comercialización de la tecnología, reduciendo el tiempo de comercialización desde el laboratorio hasta la producción industrial.

Panorama de las empresas emergentes y la innovación en el mercado de los bioplásticos

- BUYO Bioplastics (Vietnam) desarrolla plásticos biodegradables 100% naturales a partir de biorresiduos.

- BIOVOX (Alemania) se especializa en bioplásticos de grado médico con emisiones reducidas de CO2.

- Green Whale Global (Corea del Sur) produce plásticos a base de almidón de yuca que se biodegradan en 42 días.

- Biolive (Turquía) utiliza huesos de aceituna para crear bioplásticos, reduciendo las emisiones de carbono.

- Natrify (Egipto) produce Adigide, un bioplástico para envases, utilizando biotecnología.

- Traceless (Alemania) recaudó fondos importantes para transformar residuos agrícolas en plásticos biodegradables.

Los 7 principales avances en el mercado de bioplásticos

- En mayo de 2025, Lignin Industries obtuvo 3,9 millones de euros (aproximadamente 4,2 millones de dólares estadounidenses) en financiación para ampliar la producción de su bioplástico Renol®, con el objetivo de aumentar significativamente su capacidad de producción y promover materiales carbono-negativos en la industria del plástico.

- En marzo de 2025, Applied Bioplastics recaudó US$400.000 en una ronda de financiación con la participación de Greentown Labs y MassChallenge, apoyando los planes de la empresa de expandir su producción de bioplásticos y acelerar la comercialización.

- En octubre de 2023, PlantSwitch abrió una nueva instalación en Sanford, Carolina del Norte, invirtiendo una suma no revelada para convertir al menos 13.600 toneladas (30 millones de libras) de desechos agrícolas en 22.700 toneladas (50 millones de libras) de pellets de bioplástico al año, lo que marca un importante aumento de capacidad.

- En 2025, la Empresa Común Circular Bio-based Europe (CBE JU) anunció la financiación de 30 nuevos proyectos, con una inversión combinada de más de 200 millones de euros (aproximadamente 215 millones de dólares estadounidenses), una parte de la cual se destina a ampliar la producción y la innovación en bioplásticos en toda Europa.

- En 2025, el Departamento de Agricultura de los Estados Unidos (USDA) continuó su Programa Piloto de Bioproductos con una nueva ronda de subvenciones por US$9,5 millones, para apoyar la ampliación de la fabricación de bioplásticos a partir de materias primas agrícolas en los Estados Unidos.

- En 2025, Unilever invirtió una suma no revelada (anteriormente reportada en más de US$50 millones anuales) en innovación en envases de bioplástico, con el objetivo de aumentar la participación de bioplásticos en su cartera de envases de productos y reducir la dependencia de plásticos de origen fósil.

- En 2025, la Unión Europea, a través de sus programas Green Deal y Horizonte 2025, asignó una financiación significativa (parte de un paquete multimillonario en euros) para apoyar la investigación, el desarrollo y la ampliación de los bioplásticos, incluidas subvenciones y subsidios para la expansión de la capacidad en los estados miembros.

Empresas clave del mercado de bioplásticos:

- BASF SE

- Tecnologías Biome plc

- Braskem

- Corbion NV.

- Danimer Científico.

- EI du Pont de Nemours y Cía

- Compañía química Eastman

- Futerro SA

- Galáctico

- Productos químicos M&G

- Mitsubishi Chemical Holdings

- NatureWorks LLC

- Novamont SpA.

- Plántico

- PTT Global Chemical Compañía Pública Ltda.

- Showa Denko KK.

- Solvay SA

- Teijin Ltd.

- Industrias Toray

- Toyota Tsusho

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo:

- Biodegradable

- A base de almidón

- Ácido poliláctico (PLA)

- Alcanoatos de polihidroxi (PHA)

- Poliéster (PBS, PBAT y PCL)

- Otros plásticos biodegradables

- No biodegradable

- Tereftalato de biopolietileno (PET)

- Biopolietileno

- Biopoliamidas

- Tereftalato de biopolitrimetileno

- Otros plásticos no biodegradables

Por modo de aplicación:

- Embalaje rígido

- Botellas y frascos

- Bandejas

- Otros

- Embalaje flexible

- Bolsas

- Bolsas de compras/residuos

- Otros

- Agricultura y horticultura

- Bienes de consumo

- Textil

- Automoción y transporte

- Construcción y edificación

- Otros

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 7.350 millones |

| Ingresos esperados en 2033 | US$ 19.75 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 11.61% |

| Segmentos cubiertos | Por tipo, por modo de aplicación, por región |

| Empresas clave | BASF SE, Biome Technologies plc, Braskem, Corbion NV, Danimer Scientific, EI du Pont de Nemours and Company, Eastman Chemical Company, Futerro SA, Galactic, M& G Chemicals, Mitsubishi Chemical Holdings, NatureWorks LLC, Novamont SpA, Plantic, PTT Global Chemical Public Company Ltd., Showa Denko KK, Solvay SA, Teijin Ltd., Toray Industries, Toyota Tsusho y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |