Mercado de aviones comerciales: por tipo (aviones ligeros, aviones medianos, aviones supermedianos, aviones de cabina grande, aviones de ultra largo alcance, aviones de pasajeros, otros) y servicios (reparación, mantenimiento y servicios chárter); tipo de motor (motores a reacción y motores turbohélice); sistema (sistema de propulsión, aviónica, interiores de cabina, otros); usuarios finales (operadores y usuarios de aviones privados); punto de venta (fabricantes de equipos originales y posventa); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 19 de mayo de 2025 | | ID del informe: AA0724860

Escenario del mercado

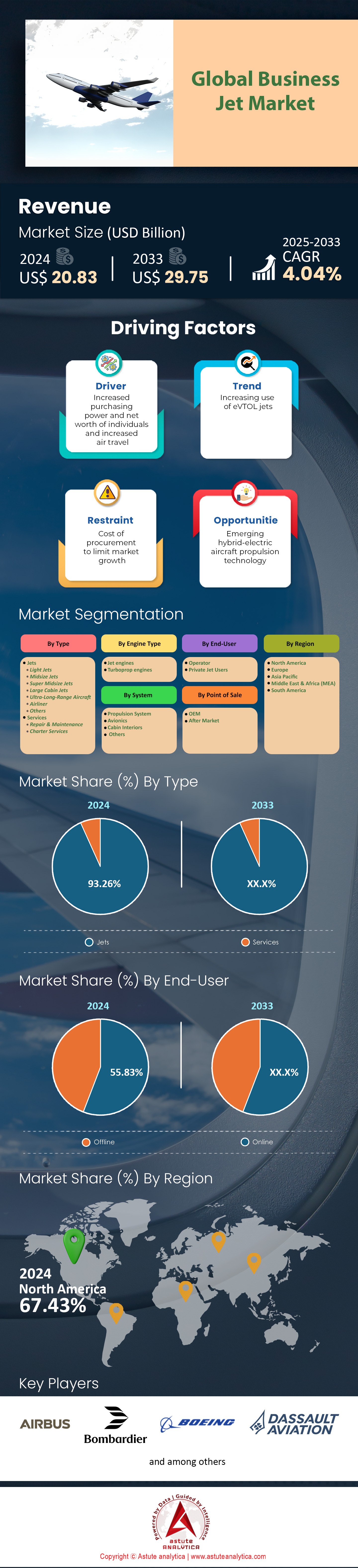

El mercado de aviones comerciales se valoró en 20.830 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 29.750 millones de dólares en 2033, con una CAGR del 4,04 % durante el período de pronóstico 2025-2033.

El mercado de aviones comerciales abrió con la mayor cartera de pedidos de la década: alrededor de 3600 aeronaves de Gulfstream, Bombardier, Dassault, Textron y Embraer, según el comunicado de GAMA de febrero. Norteamérica sigue siendo el pilar de la demanda; los vuelos chárter bajo la Parte 135 registraron 1,4 millones de horas de vuelo en el primer semestre, 62 000 más que un año antes, a pesar de una actividad fraccionada más débil. El impulso de renovación de flota regresó a medida que se despejaban las cadenas de suministro: NetJets confirmó pedidos de 250 Phenom 300E y 125 Challenger 3500, asegurando franjas horarias hasta 2029. La disponibilidad de aviones usados se situó en el 4,2 % de la flota activa, lo que mantuvo altos los valores residuales e impulsó a los compradores hacia cabinas nuevas de fábrica y una mejor conectividad.

El reequilibrio regional es igualmente pronunciado en el mercado de aviones de negocios. Europa perdió aproximadamente 60 aviones de ultra largo alcance registrados en Rusia, pero los vuelos chárter intracomunitarios se estabilizaron en 225.000 vuelos en el primer semestre, a medida que las empresas Mittelstand reemplazaron el tráfico este-oeste. El repunte en Asia-Pacífico está liderado por India, en lugar de China; la DGCA registró 23 propietarios privados nuevos desde enero, mientras que China continental generó 5.900 salidas internacionales en el período marzo-mayo, un número sólido, pero aún por debajo de los picos previos a la COVID-19. En Oriente Medio, la filial corporativa de Riyadh Air adquirió opciones sobre diez Gulfstream G700, y Empire Aviation de Dubái incorporó tres aviones Falcon 8X, elevando la flota gestionada del Golfo a más de 400 unidades y subrayando la demanda sostenida de aviones de cabina amplia para dar servicio a los corredores de peregrinación y energía.

La producción de OEM en el mercado de aviones comerciales sigue limitada por la oferta, pero está mejorando. Bombardier envió 49 Globals y Challengers hasta junio (cinco antes de lo previsto) después de que Honeywell superara el bloqueo de semiconductores FADEC. La línea Savannah de Gulfstream ha producido 18 G700 listos para el cliente, a la espera de un certificado de la FAA previsto para finales del tercer trimestre, un hito que desbloquea una rampa de 120 unidades el próximo año. Dassault, impulsado por el flujo más estable de Silvercrest de Safran, pronostica 26 entregas de Falcon 6X en 2024, el doble de la cifra del año pasado. Las métricas de sostenibilidad ahora son cuantificables: la aviación comercial quemó 78 millones de galones de combustible sostenible hasta julio, un máximo histórico, pero aún menos de una semana de uso convencional de Jet-A; el acuerdo de Textron con Neste asegura 3 millones de galones anuales para los vuelos de ferry Citation, lo que indica una adquisición integrada verticalmente. Las actualizaciones digitales incrementan los ingresos del mercado de accesorios: 1900 aviones en servicio (en comparación con los 1300 de 2023) ahora vuelan con banda ancha Ku o LEO, lo que genera ingresos por suscripción que amortiguan la volatilidad de las materias primas. En conjunto, estos datos de producción, medioambientales y de conectividad apuntan a un mercado de aviones ejecutivos estructuralmente más saludable de cara a 2025.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Factores impulsores: el aumento de la población de personas con un patrimonio neto ultraalto exige soluciones de viajes de negocios intercontinentales más rápidas

El Informe de Patrimonio 2024 de Knight Frank identifica a 626.619 personas con un patrimonio neto ultraalto (con activos superiores a 30 millones de dólares), un aumento del 4,2% con respecto al año pasado, y el 58% de este grupo viajó en avión privado al menos una vez durante los últimos doce meses. Solo Estados Unidos alberga actualmente a aproximadamente 238.000 clientes de este tipo en el mercado de aviones de negocios, concentrados en centros tecnológicos, de capital privado y de entretenimiento que valoran el acceso rápido de costa a costa o transatlántico. Sus horarios se han traducido en 11.300 salidas intercontinentales en aviones de negocios desde Teterboro, Van Nuys y Miami-Opa Locka durante el período de enero a julio, un aumento de 7.800 vuelos en comparación con el mismo período de 2019. La demanda está fuertemente sesgada hacia el segmento de ultra largo alcance: la cartera de pedidos del G700 de Gulfstream alcanzó 325 puestos de clientes a mediados de año, mientras que Bombardier registró 57 contratos firmes Global 8000 antes de la certificación. Los datos de la encuesta de Argus TRAQPak muestran que los pasajeros de UHNW promedian 5,4 misiones anuales que superan las 4.000 millas náuticas, lo que hace que la capacidad sin escalas y la zonificación personalizada de la cabina sean criterios de compra irrenunciables. Estas cifras respaldan directamente los precios fijos, evidentes en las carteras de pedidos de los fabricantes de equipos originales (OEM).

Más allá de la mera plantilla, el poder adquisitivo se está intensificando en el mercado de aviones comerciales. El Informe de Riqueza Mundial 2024 de Astute Analytica muestra que los activos invertibles promedio entre los hogares estadounidenses de UHNW ascienden a $160 millones, lo que libera liquidez para la compra directa de aeronaves en lugar de depender de los vuelos chárter. En consecuencia, JetNet iQ registró 412 nuevas intenciones de compra de particulares en el primer semestre, casi la mitad del volumen total de consultas generado históricamente por empresas. Este grupo demográfico muestra una marcada preferencia por la altitud de la cabina por debajo de los 4.500 pies, la iluminación circadiana y las duchas en las suites, con primas de precio unitario de entre $8 y $10 millones, pero con una tasa de cierre de ventas del 72%. Es importante destacar que estos compradores acortan los tiempos del ciclo de pedidos; la Perspectiva del Cliente 2024 de Honeywell señala que los particulares finalizan los contratos dentro de los 3,8 meses posteriores a la demostración inicial, frente a los 7,1 meses de las empresas que cotizan en bolsa. Como el 39% de ellos tiene menos de 55 años, la integración de conserjería digital y las suscripciones de compensación de carbono son obligatorias, lo que empuja a los OEM a agrupar créditos SAF equivalentes a 100 horas de vuelo en el momento de la entrega para una cobertura mundial de operaciones sostenibles inmediatas.

Tendencias: Proliferación de modelos de propiedad fraccionada que amplían la accesibilidad a los aviones medianos

La propiedad fraccionada está redefiniendo el perfil de la demanda en el mercado de aviones comerciales, especialmente en la categoría de tamaño mediano, que abarca desde el Embraer Praetor 600 hasta el Challenger 3500. ARGUS registra 1563 aviones fraccionados en servicio activo en EE. UU. a julio de 2024, lo que representa un aumento de 131 fuselajes interanual, mientras que las horas de vuelo bajo la Parte 91K ascendieron a 635 000 en el primer semestre, un récord histórico. NetJets, Flexjet y PlaneSense representan conjuntamente el 83 % de dicha actividad, pero seis nuevos participantes, entre los que destacan Volato y Jet It 2.0, captaron 11 400 horas, lo que indica una mayor entrada de capital. El tamaño de las acciones se está contrayendo: el compromiso inicial promedio ha bajado de 1/8 a 1/16, lo que reduce el coste de entrada a aproximadamente 550 000 dólares más las comisiones por hora. Un aspecto crítico es que el 64 % de los compradores de acciones de 2024 son primerizos que migran desde vuelos chárter de marca, según la última encuesta de viajes premium de McKinsey, lo que subraya cómo las plataformas fraccionadas están democratizando la propiedad de las cabinas sin diluir los márgenes de los fabricantes de equipos originales y creando retrasos resilientes para la adopción por parte de fabricantes de plataformas medianas centradas en todo el mundo.

Las innovaciones tecnológicas y financieras están acelerando esta trayectoria en el mercado global de jets ejecutivos. Herramientas de programación basadas en la nube como ProCore de Nextant permiten confirmar el 92% de los vuelos en 90 minutos, eliminando un problema histórico relacionado con la liquidez de las acciones. En cuanto al balance general, las notas titulizadas respaldadas por aeronaves, con un precio en mayo de 145 puntos básicos sobre los bonos del Tesoro (55 puntos básicos menos que en 2023), permiten a los operadores incorporar nuevas entregas a las flotas sin dilución de capital. En consecuencia, NetJets ejercitó 100 Cessna Citation Latitudes adicionales, extendiendo la cartera de pedidos de Cessna en Wichita hasta finales de 2027, mientras que Flexjet confirmó 22 Challenger 3500 y 15 Praetor 500 para su lanzamiento en Europa y Oriente Medio. Los paquetes de modernización de cabina también se monetizan; Gogo reporta 740 instalaciones de AVANCE L5 en flotas fraccionadas, generando $47 millones en ingresos recurrentes por conectividad solo el trimestre pasado. Finalmente, la alineación con la sostenibilidad es evidente: Volato adquirió 450,000 galones de Neste MY SAF para 2024, consolidando un modelo de adquisición que otros operadores fraccionarios están negociando para acelerar los objetivos de cumplimiento ecológico.

Desafíos: La persistente escasez de componentes de motores retrasa las entregas en los programas de aviones a reacción de largo alcance

La escasez de componentes de motor continúa frenando la producción en el mercado de aviones comerciales, con discos de turbina de alta presión, chips FADEC y válvulas de purga de aire encabezando la lista crítica. La planta de Rolls-Royce en Dahlewitz comenzó 2024 con una cartera de pedidos de 1120 unidades de componentes del Pearl 700; a pesar de añadir un tercer turno, solo se despacharon 340 juegos para julio, lo que retrasó las entregas del G700 un promedio de 24 semanas. Pratt & Whitney Canada informa restricciones similares: las piezas forjadas del rotor PW814C enfrentan un plazo de entrega de 280 días, el doble que en 2022, y han estancado la producción del Falcon 8X de Dassault a 9 unidades en lo que va de año, frente a las 14 planificadas. La pequeña división principal de Honeywell está clasificando las palas LPT TFE731 con asignaciones semanales, lo que limita el soporte posventa del Learjet 75 Liberty. En general, los datos de JetNet iQ muestran que 37 aviones de largo alcance permanecieron en fase de producción en las rampas de los fabricantes de equipos originales (OEM) tras la entrega contractual en el primer semestre, lo que inmovilizó 1.600 millones de dólares en capital circulante y frustró los ciclos de expansión y reemplazo de la flota. La consiguiente indisponibilidad infla las tarifas de los vuelos chárter y reduce la confianza de los inversores en el valor residual.

En respuesta, los fabricantes de equipos originales (OEM) y los proveedores de primer nivel del mercado de aviones comerciales están implementando estrategias de mitigación multifacéticas; sin embargo, el progreso sigue siendo gradual. Selmet, con sede en Texas, ha inaugurado una planta de fundición de aleación de níquel de 4.678 metros cuadrados dedicada a las piezas de sección caliente del programa Pearl, pero las pruebas de calificación no finalizarán hasta el cuarto trimestre, lo que deja un déficit de producción a corto plazo de aproximadamente 120 motores. Mientras tanto, la Ley CHIPS y Ciencia ha desbloqueado $180 millones en subvenciones para la planta de Microchip Technology en Colorado Springs, destinada a procesadores de aviónica DO-254; las primeras pruebas sugieren que la producción cubrirá solo el 40% de la demanda de Honeywell y Collins hasta 2025. Las empresas de leasing también están lidiando con la escasez: Global Jet Capital informa que el 22% de su flota gestionada está a la espera de mantenimiento relacionado con los motores, lo que ha provocado un aumento de $34 millones en gastos por tiempo de inactividad no programado este año. Desde una perspectiva de planificación del mercado, las partes interesadas deberían asumir plazos de entrega de 18 a 24 meses para aviones de alcance ultra largo y presupuestar cláusulas de aumento del 12% para acomodar las horas extras de los trabajadores y agilizar los honorarios dentro de marcos de adquisiciones globales complejos.

Análisis segmentario

Por tipo

La categoría de jets representa el 93,20% de los ingresos totales del mercado de jets ejecutivos, ya que los perfiles de misión se han extendido mucho más allá del límite óptimo de 600 millas náuticas, antes reservado para los turbohélices. Aproximadamente el 71% de los itinerarios corporativos internacionales registrados en 2024 superaron las 1500 millas náuticas, y los jets por sí solos mantienen las velocidades de crucero de Mach 0,80 que los ejecutivos necesitan para comprimir sus agendas multiciudad en un solo día. La diferenciación de cabinas amplifica la brecha de ingresos: cada Gulfstream G700 o Bombardier Global 8000 entregado este año salió de la línea con iluminación circadiana, conectividad Ka/LEO de doble banda y una altitud de cabina de 4000 pies; opciones que añaden casi 9 millones de dólares a la factura final y elevan los precios de venta al público hacia el límite de 78 millones de dólares. En todas las clases de tamaño, el precio de fábrica promedio ponderado para 2024 es de 29,4 millones de dólares, según las listas de precios de los fabricantes de equipos originales (OEM) y los descuentos aplicados. Esa disciplina de precios, sumada a las terminaciones premium, explica por qué las entregas de aviones a reacción, en lugar de las unidades de turbohélice, generan más de nueve décimas partes de los ingresos, aunque su participación unitaria es menor.

Las tablas preliminares de envíos de GAMA en el mercado de jets ejecutivos muestran 785 jets ejecutivos entregados a nivel mundial entre enero y septiembre, con rumbo a superar los 1.050 para todo el año, un 12% más que en 2023 y el ciclo de mayor actividad desde 2008. Los operadores de flotas representan el 54% de dichas compras; NetJets por sí solo confirmó 125 opciones para el Cessna Citation Latitude y 60 para el Global 8.000, mientras que Flexjet se hizo con 22 Praetor 600. Las corporaciones privadas les siguieron con el 29% de los pedidos, encabezadas por empresas farmacéuticas, de semiconductores y de energías renovables que buscan capacidad sin escalas entre Asia y EE. UU. Las personas con un patrimonio neto ultraalto representaron el 17% restante, pero favorecieron las unidades de cabina grande, lo que magnificó el impacto en los ingresos. En cuanto a la oferta, Textron lidera las entregas de unidades con 212 aeronaves, aunque Gulfstream y Bombardier siguen liderando los ingresos gracias a la solidez de las familias de aviones G700 y Global 7500 de alto precio. Dassault envió 45 unidades Falcon 900/2000/6X, 115 aviones Embraer Praetor y Phenom y 40 Honda Aircraft HA-420, lo que subraya una base de fabricación amplia y competitiva que sustenta la hegemonía del segmento jet.

Por tipo de motor

Los motores a reacción capturan el 65,80% de la base instalada en el mercado de jets de negocios porque la velocidad y la altitud se traducen directamente en ahorro de tiempo y resiliencia climática, dos variables que los gerentes de riesgo corporativo cuantifican en dólares. En 2024, el 83% de los sectores de aviación comercial transcontinental por encima de 2000 millas náuticas se lanzaron en la flota de propulsión a reacción, lo que refleja la necesidad de los operadores de saltar la corriente en chorro a FL450 en lugar de atravesar altitudes de hélice cargadas de turbulencia. Los motores de nueva generación refuerzan ese cálculo: Rolls-Royce Pearl 700, Pratt & Whitney PW814 y GE Passport ofrecen mejoras de 4000 libras en el empuje de despegue, a la vez que reducen el consumo específico de combustible casi un 15% con respecto a sus predecesores, lo que brinda a los planificadores de flotas la paridad de costos operativos con los turbohélices más antiguos en misiones más allá de las 600 millas náuticas. La capacidad de aceptar SAF 100% sintético sin modificaciones (validada en el PW812D en junio) inclina aún más a los compradores hacia la propulsión a chorro a medida que los criterios ESG corporativos se endurecen.

El dinamismo de la oferta refleja la demanda en el mercado de aviones comerciales. La línea Dahlewitz de Rolls-Royce entregará 420 motores para aviones comerciales en 2024, un 23% más interanual, mientras que Pratt & Whitney Canada proyecta 390 envíos de la serie PW800, el doble de la producción de 2021. Los fabricantes de motores también han reestructurado la economía del mantenimiento: los contratos de tarifa plana "por hora de vuelo" promediaron US$430 por hora en 2020; para julio de 2024, las licitaciones competitivas elevaron esa cifra a US$355, reduciendo la prima de costo histórica sobre el MRO de turbohélice y eliminando la última barrera financiera para la adopción de motores a reacción. Finalmente, el lenguaje de diseño de los fabricantes de fuselajes ha convergido en una arquitectura de ala en flecha y gran altitud incompatible con las hélices (Embraer archivó su concepto de turbohélice de nueve plazas en abril), consolidando el dominio de los aviones a reacción en el mix de propulsión.

Por sistema

El sistema de propulsión aporta el 31,80 % del valor en el desglose a nivel de sistema en el mercado de jets ejecutivos, ya que los motores siguen siendo la parte de la estructura con mayor densidad tecnológica, mayor inversión de capital y mayor necesidad de mantenimiento. Un Pearl 700 nuevo tiene un precio de lista de aproximadamente 16 millones de dólares, lo que representa más de un tercio de la factura de un G700 completo; en comparación, el conjunto completo de aviónica, incluso con las mejoras de visión sintética y pantalla táctil predictiva, asciende a menos de 6 millones de dólares. Las innovaciones en ciencia de materiales (álabes de turbina monocristalinos, compuestos de matriz cerámica y boquillas de combustible impresas en 3D) han impulsado los costos de desarrollo por encima de los 2000 millones de dólares por programa, costos que se amortizan mediante la capacidad de fijación de precios exclusiva de la propulsión.

La economía del ciclo de vida amplía la brecha en el mercado de los jets ejecutivos. Las reservas para mantenimiento de motores rondan los 500 dólares estadounidenses por hora de vuelo en jets de ultralargo alcance, eclipsando los 110 dólares estadounidenses asignados a la combinación de fuselaje y aviónica. Solo en 2024, los operadores de aviación ejecutiva programaron aproximadamente 6200 visitas a talleres de motores en todo el mundo, cada una con un promedio de 1,2 millones de dólares estadounidenses en gastos de revisión, una carga financiera que canaliza ingresos desproporcionados al segmento de propulsión. Tanto los fabricantes de equipos originales (OEM) como los independientes han aprovechado esa renta vitalicia: Rolls-Royce renovó 15 contratos "CorporateCare Enhanced" que cubren 350 motores, el programa OnPoint de GE añadió 112 motores Passport, y Pratt & Whitney Canada introdujo un nivel de suscripción de datos que combina pronósticos, análisis de derating y conciliación de compensaciones de carbono, un paquete con primas de entre el 4 % y el 6 % sobre las tarifas estándar. Estos flujos de ingresos de posventa de alto margen, agravados por el aumento en las actualizaciones de hardware preparadas para SAF, explican por qué la propulsión continúa superando a las estructuras, superficies de control y sistemas de cabina dentro del libro mayor a nivel de sistema del mercado comercial.

Por los usuarios finales

Los operadores (departamentos de vuelos chárter, fraccionados y corporativos) controlan el 55,83 % del mercado de aviones comerciales debido a que la escala de su flota, la intensidad de utilización y la sofisticación financiera superan la economía de los propietarios privados. Los certificados Parte 135 y 91K registraron en conjunto 1,47 millones de horas de vuelo en los primeros ocho meses de 2024 (el triple de la actividad generada por los propietarios individuales), lo que permite a los operadores amortizar las aeronaves mediante programas de depreciación más rápidos y negociar descuentos por volumen. NetJets sigue siendo el arquetipo: ejecutó pedidos en bloque de 125 Cessna Citation Latitude y 60 Global 8000 este año, lo que elevó su cartera de pedidos a más de 550 aviones. Vista Global firmó contratos para 25 Challenger 3500, mientras que Flexjet firmó 30 Praetor 600. Esta velocidad de compra garantiza a los fabricantes de equipos originales (OEM) un flujo de caja predecible, lo que les permite obtener franjas horarias de construcción temprana y paquetes de finalización a medida que los compradores de aeronaves individuales no pueden conseguir.

Los particulares, en cambio, suelen adquirir una aeronave cada 10-15 años y promedian 280 horas de vuelo anuales (por debajo del punto de equilibrio para muchos programas de potencia por hora), lo que los hace menos lucrativos. Los operadores también aprovechan las ventajas fiscales y regulatorias: las normas estadounidenses sobre depreciación adicional permiten amortizaciones del 80% en el primer año para activos destinados a servicios chárter, frente a los límites del 20% para uso puramente personal. El tamaño anual de los pedidos subraya la disparidad: los cinco mayores grupos de operadores firman colectivamente acuerdos de compra por entre 220 y 260 aeronaves al año, mientras que toda la cohorte de UHNW compra menos de 150 aviones a nivel mundial. Su mayor poder de negociación se traduce en reducciones del 6% al 9% en el precio de lista, acceso prioritario a las asignaciones de SAF y franjas horarias exclusivas para la formación de pilotos con CAE y FlightSafety; ventajas que refuerzan su dominio del mercado. Con modelos de negocio basados en suscripciones, los operadores convierten las aeronaves en fuentes de ingresos predecibles, posicionándose como socios de canal indispensables para los fabricantes de equipos originales (OEM) y asegurándose de que sigan siendo los principales compradores en el mercado empresarial.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El ecosistema norteamericano impulsa el dominio del mercado de aviones comerciales a escala

Con una flota instalada de 14.710 aviones de negocios, 1,47 millones de aeronaves Parte 135 y 91.000 horas de vuelo registradas hasta agosto de 2024, Estados Unidos por sí solo genera más actividad que todas las demás regiones juntas en el mercado de aviones de negocios. Textron, Gulfstream, Bombardier y Honda fabrican el 92% de su producción global en territorio estadounidense; en lo que va de año, han puesto en servicio 612 aeronaves, de las cuales 428 ya han entrado en servicio doméstico. La cartera de pedidos refuerza el impulso: NetJets mantiene 550 posiciones en firme con proyección hasta 2030, Flexjet 145, Vista Global 100 y Wheels Up 70, lo que proporciona a los fabricantes de equipos originales (OEM) una visibilidad de producción inigualable. Una red de infraestructura de 4.800 aeropuertos de uso público, 3.200 operadores con base fija y 120 centros MRO dedicados reduce el tiempo de reposicionamiento y los tiempos de respuesta de mantenimiento, consolidando tasas de utilización por encima de las 430 horas por cola, casi el doble del promedio mundial. Los mercados de capitales amplifican el ciclo; los arrendadores estadounidenses emitieron US$2.600 millones en valores respaldados por activos durante el primer semestre, lo que garantizó la expansión de la flota y mantuvo los costos de financiamiento por debajo del 6 %. En conjunto, la fuerza manufacturera nacional, la liquidez y una amplia red operativa explican por qué Norteamérica capta sistemáticamente más de dos tercios de las entregas globales y retiene más del 70 % de los ingresos en el mercado de aviones ejecutivos.

La demanda europea estabiliza el mercado de aviones comerciales gracias a la modernización y la sostenibilidad

Europa cuenta con aproximadamente 2.900 aviones de negocios activos, y entre enero y junio de 2024, los operadores de ventanilla registraron 225.000 vuelos intracomunitarios, un 5% menos que los picos previos a la pandemia, a pesar de las restricciones geopolíticas del espacio aéreo. La sustitución, en lugar de la expansión, impulsa el volumen: Lufthansa Technik registró 87 contratos de finalización de cabina para clientes corporativos que se actualizan a conectividad en banda Ka y motores con capacidad SAF, mientras que Dassault registró 38 pedidos de Falcon 6X de empresas familiares Mittelstand que buscan acceso directo al Golfo. La consolidación de vuelos chárter se está acelerando; la marca XO de VistaJet realizó 58.400 vuelos comerciales (un 11% más interanual), ya que las plataformas digitales de cotización redujeron la tasa de vuelos sin pasajeros al 27%. La presión regulatoria está reestructurando las flotas: la próxima prohibición en Francia de los vuelos comerciales de menos de 2,5 horas impulsó a los departamentos de vuelos corporativos hacia aviones transcontinentales más grandes, capaces de reposicionarse fuera de París para vuelos nacionales, lo que elevó el tamaño promedio de la cabina europea a 9,3 asientos. La inversión en infraestructura verde es tangible: 47 aeropuertos ya dispensan SAF, liderados por la asignación anual de 12 millones de litros de Ámsterdam Schiphol, lo que respalda el compromiso de los operadores de reducir las emisiones de CO₂ de la fase de abastecimiento en un 10 % antes de 2027. Estos imperativos de modernización y sostenibilidad mantienen a Europa como el segundo mayor contribuyente, con aproximadamente 180 nuevas transacciones de aeronaves en 2024 y proporcionando una base de clientes estable y de alto margen para los fabricantes de equipos originales (OEM).

Asia Pacífico impulsa el crecimiento más rápido del mercado de aviones comerciales gracias a la liberalización

Si bien la región opera una flota menor (aproximadamente 1450 aviones), sus incorporaciones netas de 93 aeronaves en 2024 superaron a las de cualquier otra región. China continental sigue siendo el núcleo del mercado de aviones de negocios de Asia Pacífico con 414 unidades, pero India es la que marca la diferencia: la Dirección General de Aviación Civil autorizó a 23 nuevos propietarios y autorizó 17 certificados de operador no regular para agosto, lo que elevó las salidas anuales en Bombay y Delhi a 19 600. La liberalización regulatoria impulsa el impulso; China abrió 36 nuevos corredores de baja altitud y puso en funcionamiento 18 aeropuertos de aviación general, reduciendo el tiempo de aprobación del plan de vuelo a seis horas y los costos de los transbordadores de reposicionamiento en 5000 USD por trayecto. En cuanto a la oferta, Embraer reubicó tres líneas de finalización en el campus Seletar de Singapur, con capacidad para finalizar 24 aeronaves de clase Praetor al año, mientras que el nuevo centro de servicio de Gulfstream en Guangzhou puede procesar 50 inspecciones de aviones pesados al año, consolidando la confianza en el mercado de repuestos. La demanda de vuelos chárter está en auge: TAG Aviation Asia reportó 14.200 horas de facturación en el primer semestre, un aumento del 27 %, impulsado por ejecutivos de las industrias farmacéutica, de semiconductores y de energías renovables que conectan los centros de la cadena de suministro desde Shenzhen hasta Penang. Con una cartera de pedidos regional de OEM de 236 aeronaves (un aumento del 18 % desde enero) y una utilización promedio que asciende a 360 horas por cola, Asia Pacífico ofrece la ruta de mayor crecimiento en el mercado de aviones ejecutivos, lo que prepara el terreno para un aumento sostenido de dos dígitos en los envíos hasta 2026.

Principales actores del mercado global de aviones comerciales

- Aviones corporativos Airbus

- Bombardier Inc.

- Aviones comerciales Boeing

- Dassault Aviation

- Embraer SA.

- Corporación Aeroespacial Gulfstream

- Compañía de aeronaves Honda

- Pilatus Aircraft Ltd.

- Textron Aviation

- Aviación Sirius

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Chorros

- Jets ligeros

- Jets de tamaño mediano

- Jets súper medianos

- Jets de cabina grande

- Aviones de ultra largo alcance

- Avión de línea

- Otros

- Servicios

- Reparación y mantenimiento

- Servicios de Charter

Por tipo de motor

- Motores a reacción

- Motores de turbohélice

Por sistema

- Sistema de propulsión

- Aviónica

- Interiores de cabina

- Otros

Por el usuario final

- Operador

- Usuarios de jets privados

Por punto de venta

- Fabricante de equipos originales (OEM)

- Mercado de accesorios

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |