Mercado de gestión del tráfico espacial: por tipo (hardware, soluciones, servicios); por tipo de tráfico (vehículos de lanzamiento, satélites y otros); por tipo de órbita (órbita geoestacionaria [GEO], órbita baja [LEO] y órbita media [MEO]); por aplicación (conocimiento del entorno espacial, remediación de desechos espaciales, gestión de órbitas espaciales, operaciones de vehículos de lanzamiento y otros); por sector (comercial y militar); por región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 05-Jun-2025 | | ID del informe: AA1022310

Panorama del mercado

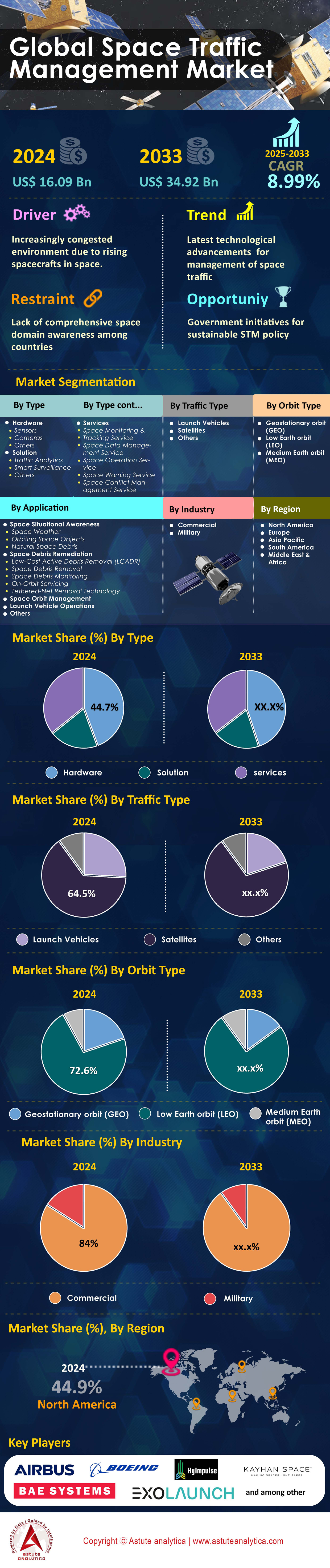

El mercado de gestión del tráfico espacial se valoró en 16.090 millones de dólares estadounidenses en 2024 y se prevé que alcance una valoración de más de 34.920 millones de dólares estadounidenses para 2033 a una CAGR del 8,99 % durante el período previsto 2025-2033.

El mercado de la gestión del tráfico espacial en 2024 opera mediante sofisticados sistemas de radar, telescopios ópticos y sensores de radiofrecuencia que rastrean más de 34.000 objetos orbitales diariamente. LeoLabs desplegó 12 nuevos radares de matriz en fase en Alaska, Costa Rica y las Azores, cada uno capaz de rastrear objetos de tan solo 2 centímetros en órbita terrestre baja. Los sistemas terrestres de empresas como Numerica Corporation procesan 4 millones de observaciones diarias, mientras que los sensores espaciales a bordo de satélites como la constelación Pono de Privateer detectan 850 eventos de conjunción únicos cada 24 horas. Estos sistemas alimentan los datos a centros de comando centralizados donde algoritmos de inteligencia artificial analizan los patrones de trayectoria; tan solo la constelación Starlink de SpaceX requiere 25.000 maniobras automatizadas de prevención de colisiones al año.

Los operadores de satélites comerciales se convirtieron en los principales consumidores del mercado de gestión del tráfico espacial, con el Proyecto Kuiper de Amazon, OneWeb y SpaceX gestionando conjuntamente 8.400 satélites operativos que requieren monitorización continua. Las agencias gubernamentales, como el 18.º Escuadrón de Defensa Espacial de la Fuerza Espacial de EE. UU., procesan 400 alertas de conjunción de alto interés a diario, mientras que la Oficina de Desechos Espaciales de la Agencia Espacial Europea coordina el seguimiento de 2.800 cargas útiles activas. Las compañías de seguros ahora exigen servicios de gestión del tráfico espacial para todos los lanzamientos con un valor superior a los 500 millones de dólares estadounidenses, lo que impulsa la demanda de 47 nuevos operadores de constelaciones que lanzaron 2.100 satélites hasta el tercer trimestre de 2024. Las universidades e instituciones de investigación consumen datos de seguimiento de 175 misiones CubeSat mensualmente, lo que requiere una determinación orbital precisa con un margen de error de 50 metros.

Los principales actores del mercado de la gestión del tráfico espacial, como Kayhan Space, Slingshot Aerospace y COMSPOC Corporation, expandieron significativamente sus operaciones. La plataforma Pathfinder de Kayhan Space ahora gestiona de forma autónoma las rutas de vuelo de 1200 satélites de 15 operadores. El sistema de comando y control iSpace de Lockheed Martin procesa 750 gigabytes de datos de sensores cada hora desde 27 estaciones terrestres en todo el mundo, mientras que el software de simulación de desechos orbitales de Ansys modela 18 millones de trayectorias de fragmentos para la planificación de misiones. La Administración Nacional del Espacio de China desplegó ocho nuevas estaciones de seguimiento a lo largo del corredor de la Franja y la Ruta, lo que mejoró la cobertura de 650 satélites comerciales chinos. Estos avances reflejan el creciente reconocimiento de que cada kilómetro de altitud entre 400 y 1200 kilómetros contiene ahora aproximadamente 2500 objetos rastreables, lo que requiere coordinación en tiempo real entre 92 países que operan activos espaciales.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: Se proyecta que veinticinco mil satélites se unirán a la órbita para el año 2030

La trayectoria de crecimiento exponencial hacia 25.000 satélites para 2030 transforma radicalmente las necesidades de gestión del tráfico espacial, con una población orbital actual de 9.800 satélites activos a octubre de 2024. El Proyecto Kuiper de Amazon consiguió 83 contratos de lanzamiento para desplegar 3.236 satélites, mientras que la constelación GuoWang de China planea 13.000 satélites en 500 planos orbitales. Este aumento requiere una infraestructura de seguimiento avanzada, y LeoLabs ampliará sus radares terrestres de 6 a 19 para 2025, cada uno de los cuales monitorizará 15.000 objetos simultáneamente. La Red de Vigilancia Espacial de Estados Unidos procesa actualmente 2,4 millones de observaciones diarias, en comparación con las 600.000 de 2020. Los operadores comerciales, incluido SpaceX, realizan 1.100 maniobras de prevención de colisiones mensualmente para sus 5.500 satélites Starlink, lo que requiere sistemas automatizados de toma de decisiones que procesen 180 terabytes de datos orbitales cada 24 horas.

La proliferación del mercado de gestión del tráfico espacial impulsa una demanda sin precedentes de servicios de gestión del tráfico espacial, con operadores de satélites que gastan 4,2 millones de dólares estadounidenses al año en operaciones de prevención de colisiones por cada 1.000 satélites. El proveedor de servicios ELSA-M de Astroscale tiene como objetivo retirar 5 satélites inactivos anualmente a partir de 2026, abordando así los 3.400 satélites inactivos que actualmente orbitan la Tierra. Las primas de seguro para los operadores de constelaciones ahora incluyen suscripciones obligatorias al servicio STM con un coste de 850.000 dólares estadounidenses al año para flotas que superen los 100 satélites. La Agencia Espacial Europea asignó 340 millones de euros para el desarrollo de sistemas automatizados de coordinación del tráfico espacial hasta 2027. Las redes de estaciones terrestres se expandieron a 847 instalaciones en todo el mundo, y cada estación rastrea 8.500 objetos por pasada. Esta inversión en infraestructura refleja la realidad de que cada nuevo lanzamiento de satélite crea 120 eventos adicionales de evaluación de conjunciones mensualmente, lo que requiere un monitoreo y una coordinación continuos entre 147 operadores de satélites a nivel mundial.

Tendencia: Empresas privadas lanzan plataformas y soluciones de servicios STM dedicados

La innovación del sector privado domina la evolución del mercado de gestión del tráfico espacial en 2024, con 43 empresas que ofrecen plataformas especializadas de gestión del tráfico espacial (STM), en comparación con las 12 de 2020. La plataforma Pathfinder de Kayhan Space gestiona de forma autónoma 1200 satélites de 15 operadores, procesa 50 000 mensajes de datos de conjunción a diario y recomienda 340 maniobras de prevención de colisiones al mes. El sistema Beacon de Slingshot Aerospace rastrea 27 000 objetos mediante algoritmos de aprendizaje automático que predicen trayectorias orbitales con 30 días de antelación y una precisión de 50 metros. El centro de operaciones espaciales comerciales de COMSPOC Corporation monitoriza 9000 cargas útiles activas y genera 2500 alertas automáticas diarias para los operadores. Estas plataformas integran datos de 127 sensores a nivel mundial, incluidos 34 telescopios ópticos y 93 instalaciones de radar. El servicio de suscripción de LeoLabs cuesta a los operadores 180 000 USD anuales para el seguimiento exhaustivo de objetos de más de 10 centímetros.

La comercialización se acelera mediante inversiones de capital de riesgo en el mercado de gestión del tráfico espacial, que totalizan 2.300 millones de dólares estadounidenses en empresas de gestión del tráfico espacial durante 2024, lo que permite una rápida implementación de la tecnología. Privateer Space lanzó tres satélites Pono equipados con capacidades de computación de borde que procesan 400 gigabytes de imágenes diariamente para la detección de escombros en tiempo real. La plataforma impulsada por IA de Neuraspace reduce las falsas advertencias de colisión mediante el análisis de 18 millones de eventos históricos de conjunción, lo que ahorra a los operadores 72 maniobras innecesarias mensualmente. ExoAnalytic Solutions amplió su red global de telescopios a 350 sensores, capturando 4 millones de observaciones cada noche. Estas empresas prestan servicios a 185 operadores de satélites comerciales, 27 agencias gubernamentales y 42 proveedores de seguros. El cambio hacia soluciones comerciales refleja el creciente reconocimiento de que los sistemas gubernamentales por sí solos no pueden gestionar los 850 nuevos satélites que se lanzan trimestralmente. Las capacidades de la plataforma ahora incluyen planificación automatizada de maniobras, informes de cumplimiento normativo e integración con 23 sistemas de control terrestre diferentes utilizados por operadores de satélites en todo el mundo.

Desafío: Los costos operativos de los satélites aumentan entre un cinco y un diez por ciento anualmente

El aumento de los gastos operativos supone un desafío fundamental para la sostenibilidad del mercado de la gestión del tráfico espacial, ya que los operadores de satélites asignarán 2,8 millones de dólares anuales a actividades de prevención de colisiones por cada 100 satélites en 2024. El tiempo en la estación terrestre cuesta 3.500 dólares por hora para la coordinación de maniobras de emergencia, mientras que los equipos de analistas de STM dedicados requieren 6 ingenieros a tiempo completo que ganan 140.000 dólares anuales cada uno. El consumo de combustible para las maniobras de prevención de colisiones reduce la vida útil de los satélites en 3 meses por cada 50 maniobras ejecutadas, lo que se traduce en una pérdida de ingresos de 18 millones de dólares para los satélites de comunicaciones. Las primas de seguros aumentaron de 12 a 19 millones de dólares anuales para los operadores de megaconstelaciones, lo que está directamente relacionado con los riesgos de proliferación de desechos. OneWeb gasta 4,1 millones de dólares anuales en servicios de seguimiento mejorados para sus 634 satélites, mientras que mantiene centros de operaciones 24/7 en Londres y Virginia con un coste combinado de 8,2 millones de dólares.

El aumento de costos obliga a los operadores a equilibrar los requisitos de seguridad con la rentabilidad en el mercado de gestión del tráfico espacial, con las empresas más pequeñas particularmente presionadas. Las tarifas de licencia de software STM alcanzan los US$ 450.000 anuales para plataformas empresariales capaces de gestionar más de 500 satélites. Los costos de cumplimiento normativo suman US$ 1,2 millones anuales, incluyendo informes obligatorios a 12 agencias espaciales nacionales diferentes. El almacenamiento de datos para historiales de análisis de conjunción requiere 850 terabytes anuales, lo que cuesta US$ 180.000 en infraestructura en la nube. Los operadores ahora presupuestan US$ 15 millones durante la vida útil del satélite para gastos relacionados con STM, en comparación con los US$ 4 millones en 2019. La presión financiera impulsa la consolidación, con 8 pequeños operadores de satélites fusionando operaciones en 2024 para compartir los costos de STM. Esta tendencia amenaza la diversidad del mercado, ya que solo las empresas que operan más de 200 satélites logran economías de escala en operaciones STM, lo que potencialmente limita a los nuevos participantes y la innovación en el sector espacial comercial.

Análisis segmentario

Por componente

El segmento de hardware, con una cuota de mercado del 44,7% en la gestión del tráfico espacial, abarca una sofisticada infraestructura de seguimiento. LeoLabs desplegará 19 radares de matriz en fase a nivel mundial para 2024, con un coste de construcción de 12 millones de dólares estadounidenses cada uno. Estas instalaciones rastrean objetos de hasta 2 centímetros de tamaño y procesan 400.000 observaciones diarias por radar. Las redes de telescopios ópticos se expandieron a 350 unidades en todo el mundo, con ExoAnalytic Solutions operando 175 sensores en 30 países. Las antenas de estaciones terrestres aumentaron a 847 instalaciones, cada una con un coste de mantenimiento anual de 3,5 millones de dólares estadounidenses. El segmento experimenta un rápido avance tecnológico con sensores de última generación que incorporan procesadores de inteligencia artificial capaces de clasificar objetos en tiempo real.

Las soluciones de software revolucionan las operaciones de gestión del tráfico espacial, con plataformas como Pathfinder de Kayhan Space, que gestionan 1200 satélites de forma autónoma. Estos sistemas procesan 50 000 mensajes de datos de conjunción diariamente, utilizando algoritmos de aprendizaje automático entrenados con 18 millones de eventos históricos. El software del centro de operaciones comerciales de COMSPOC analiza 2,4 millones de observaciones cada 24 horas y genera 2500 alertas automatizadas. Los servicios incluyen paquetes integrales de monitorización con un coste para los operadores de entre 180 000 y 450 000 dólares estadounidenses anuales, según el tamaño de la flota. La tasa de crecimiento anual compuesta (TCAC) proyectada del 8,3 % refleja la creciente demanda de soluciones integradas, con 43 empresas que ofrecen actualmente plataformas STM especializadas, en comparación con las 12 de 2020, y que prestan servicio a 185 operadores comerciales a nivel mundial.

Por tipo de órbita

El dominio del 72,6% de la órbita baja en el mercado de gestión del tráfico espacial se intensificó para 2024, con 6.000 toneladas de escombros concentrados entre 400 y 1.200 kilómetros de altitud. Esta región alberga 7.500 satélites activos, lo que requiere 25.000 maniobras automatizadas de prevención de colisiones al año. La Red de Vigilancia Espacial de EE. UU. rastrea 27.000 objetos de más de 10 centímetros en órbita baja terrestre (LEO), procesando 2,4 millones de observaciones diarias. Las megaconstelaciones operan principalmente en LEO, con satélites Starlink a 550 kilómetros, OneWeb a 1.200 kilómetros y Amazon Kuiper, previsto para 590-630 kilómetros. Cada órbita requiere recursos de seguimiento dedicados, con estaciones terrestres que realizan 8.500 observaciones de objetos por pasada.

La órbita geoestacionaria mantiene 565 satélites activos en 2024, cada uno ocupando ranuras de longitud específicas, lo que requiere un mantenimiento preciso de la posición en el mercado de la gestión del tráfico espacial. La órbita geoestacionaria (MEO) alberga constelaciones de navegación que incluyen 31 satélites GPS, 24 satélites GLONASS y 30 satélites Galileo, lo que exige una precisión de posición centimétrica. Los esfuerzos de mitigación de escombros se centran en la órbita baja terrestre (LEO), donde el servicio ELSA-M de Astroscale tiene como objetivo retirar 5 satélites inactivos anualmente a partir de 2026. Las 6000 toneladas de escombros en LEO se traducen en 34 000 objetos rastreables, y se realizan evaluaciones de riesgo de colisión cada 8 horas para los satélites operativos. Las agencias espaciales exigen planes de eliminación al final de su vida útil, que exigen que los satélites desorbiten en un plazo de 25 años, lo que impulsa la demanda de servicios de rastreo mejorados.

Por aplicación

La conciencia situacional espacial (SSA) ocupó la mayor cuota de mercado en el segmento de aplicaciones de gestión del tráfico espacial, con operadores que invierten 2,8 millones de dólares anuales por cada 100 satélites en servicios integrales de SSA. El subsegmento de seguimiento de objetos espaciales en órbita procesa 4 millones de observaciones cada noche a través de redes de telescopios ópticos. Los servicios de suscripción de LeoLabs ofrecen alertas de conjunción con 30 días de antelación, lo que permite a los operadores planificar maniobras de evasión que ahorran combustible. Los sistemas de seguimiento en tiempo real monitorizan 27.000 objetos catalogados y generan 400 alertas diarias de gran interés para los operadores de satélites. Las plataformas SSA integran datos de 127 sensores a nivel mundial, lo que proporciona una precisión de posición de 50 metros para los satélites activos.

La remediación de desechos espaciales se perfila como una aplicación crucial, con ocho misiones activas de remoción de desechos planificadas hasta 2026. Las operaciones de los vehículos de lanzamiento requieren la coordinación con 92 países que operan activos espaciales, procesando 750 gigabytes de datos de trayectoria cada hora. Los sistemas de gestión de la órbita espacial calculan de forma autónoma las trayectorias óptimas para 1200 satélites comerciales, lo que reduce el consumo de combustible mediante la planificación eficiente de maniobras de mantenimiento de la posición. Las compañías de seguros exigen servicios de SSA para pólizas superiores a 500 millones de dólares, lo que impulsa su adopción en 47 nuevos operadores de constelaciones en 2024. El panorama de aplicaciones se expande con la monitorización del espacio cislunar, ya que 12 misiones se centrarán en operaciones en la vecindad lunar para 2026, lo que requiere nuevas capacidades de seguimiento más allá de la órbita terrestre tradicional.

Por industria

Los operadores comerciales dominaron el mercado de gestión del tráfico espacial con una cuota de mercado del 84,0% en 2024, lo que refleja la aceleración de la comercialización espacial, con 185 empresas privadas operando satélites en 2024. SpaceX, Amazon, OneWeb y operadores de constelaciones emergentes gestionan en conjunto 8.400 satélites comerciales, con una inversión anual de 4,2 millones de dólares por cada 1.000 satélites en servicios de STM. Los proveedores de lanzamiento privados realizaron 198 de un total de 223 lanzamientos orbitales en 2023, coordinando trayectorias a través de plataformas comerciales de STM. El capital riesgo invirtió 2.300 millones de dólares en empresas de STM durante 2024, lo que permitió a 43 empresas privadas ofrecer servicios de seguimiento especializados. Las aseguradoras comerciales exigen la monitorización continua de 1.750 satélites asegurados, valorados en 875.000 millones de dólares en conjunto.

Las agencias militares operan 1200 satélites de defensa dedicados en 18 países, y el 18.º Escuadrón de Defensa Espacial de la Fuerza Espacial de EE. UU. procesa diariamente 400 alertas de conjunción de alta prioridad. Los requisitos militares de STM incluyen el seguimiento de 850 satélites clasificados, la monitorización de las actividades de naves espaciales adversarias y la protección de 340 activos críticos para la seguridad nacional. Los presupuestos de defensa destinan 4700 millones de dólares estadounidenses a nivel mundial a capacidades de conocimiento de la situación espacial, que respaldan 27 centros de operaciones espaciales militares. La interfaz comercial-militar se fortalece mediante tecnologías de doble uso, ya que las agencias militares adquieren datos de proveedores comerciales de SSA por 180 millones de dólares estadounidenses anuales. Este modelo de colaboración público-privada permite un conocimiento integral del dominio espacial, a la vez que aprovecha la innovación comercial y las inversiones en infraestructura.

Por tipo de tráfico

Los satélites dominaron el mercado de gestión del tráfico espacial con una cuota de mercado del 64,84%, lo que refleja los 9.800 satélites activos que orbitaban la Tierra en 2024. SpaceX opera 5.500 satélites Starlink, que realizan 1.100 maniobras anticolisión al mes. El Proyecto Kuiper de Amazon consiguió 83 contratos de lanzamiento para desplegar 3.236 satélites hasta 2029, mientras que la constelación GuoWang de China planea 13.000 satélites en 500 planos orbitales. La previsión de 25.000 satélites para 2030 exige unas necesidades de seguimiento sin precedentes, ya que cada satélite genera 120 eventos de evaluación de conjunciones al mes. El seguimiento de los vehículos de lanzamiento se intensificó con 223 lanzamientos orbitales en 2023, lo que generó 1.890 etapas superiores que requieren monitorización continua.

Los 2.000 fragmentos de escombros de la prueba rusa ASAT siguen planteando riesgos en el mercado de la gestión del tráfico espacial, ya que los sistemas de seguimiento detectan trimestralmente 850 conjunciones de alto riesgo relacionadas con estos fragmentos. Los vehículos de lanzamiento contribuyen significativamente a la congestión, con 3.400 cohetes fuera de servicio orbitando la Tierra, cada uno de ellos monitoreado continuamente por estaciones terrestres. Proveedores de lanzamiento comerciales como SpaceX, Blue Origin y Rocket Lab coordinan 47 lanzamientos trimestralmente, lo que requiere una planificación precisa de la trayectoria para evitar los campos de escombros existentes. El crecimiento del segmento refleja una mayor frecuencia de lanzamientos, con un promedio de 18 lanzamientos orbitales mensuales en 2024, en comparación con los 8 de 2021. Las agencias espaciales de todo el mundo destinan 340 millones de euros en conjunto a capacidades mejoradas de seguimiento para abordar este complejo desafío del tráfico.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte domina el mercado global de gestión del tráfico espacial gracias a una infraestructura avanzada

El liderazgo de Norteamérica en el mercado de la gestión del tráfico espacial se basa en la operación de 4200 satélites activos y el mantenimiento de 312 estaciones de seguimiento terrestre en todo el continente. La región procesa 1,8 millones de observaciones de objetos espaciales diariamente mediante instalaciones que incluyen los 28 sensores de la Red de Vigilancia Espacial y los 7 radares de antena en fase de LeoLabs. Operadores comerciales con sede en Norteamérica gestionan 3500 satélites, y SpaceX, por sí solo, realiza 1100 maniobras anticolisión al mes. La región alberga 23 empresas dedicadas a la gestión del tráfico espacial que ofrecen servicios a 147 operadores satelitales globales, generando ingresos anuales de 8700 millones de dólares.

La inversión en infraestructura de STM en el mercado global de gestión del tráfico espacial alcanzó los 1.900 millones de dólares en 2024, lo que impulsó el desarrollo de sistemas de seguimiento de última generación. El centro de operaciones de NORAD en Cheyenne Mountain se coordina con 43 instalaciones civiles y comparte 50.000 alertas de conjunción al año. La Agencia Espacial Canadiense opera cuatro estaciones de seguimiento que aportan 120.000 observaciones diarias a la red continental. El programa espacial emergente de México añadió dos estaciones terrestres en 2024, lo que mejoró la cobertura de 89 satélites que atraviesan el espacio aéreo norteamericano. Las 847 empresas de tecnología espacial de la región impulsan la innovación en sistemas automatizados de prevención de colisiones.

Estados Unidos lidera la coordinación del tráfico espacial militar y comercial

Estados Unidos opera 2.800 satélites activos en el mercado de gestión del tráfico espacial, lo que requiere la monitorización continua del centro de operaciones 24/7 del 18.º Escuadrón de Defensa Espacial, que procesa 400 evaluaciones de conjunción de alta prioridad a diario. La Fuerza Espacial de EE. UU. mantiene 19 instalaciones de seguimiento especializadas, incluyendo potentes radares en el atolón de Kwajalein, capaces de detectar objetos de 2 centímetros a 1.000 kilómetros de altitud. Entidades comerciales como LeoLabs, Slingshot Aerospace y COMSPOC Corporation prestan servicios a 112 clientes internacionales desde sus sedes en EE. UU., procesando 2,4 millones de observaciones cada 24 horas. Los 156 sitios de lanzamiento autorizados del país realizaron 108 misiones orbitales en 2023.

Una inversión federal total de 4.200 millones de dólares estadounidenses apoya el desarrollo de infraestructura de gestión del tráfico espacial (STM) hasta 2027 en el mercado de la gestión del tráfico espacial, incluyendo la modernización de las capacidades del radar Space Fence. Universidades estadounidenses operan 234 CubeSats que requieren un seguimiento preciso con una precisión de 50 metros. Las compañías de seguros con sede en EE. UU. cubren 1.200 satélites valorados en 600.000 millones de dólares estadounidenses, lo que exige servicios integrales de STM. El Centro de Operaciones Espaciales Comerciales de Colorado Springs coordina las actividades de 89 operadores de satélites a nivel mundial. Las plataformas de software de STM desarrolladas en EE. UU. gestionan 6.500 satélites en todo el mundo, demostrando liderazgo tecnológico mediante algoritmos de predicción de colisiones basados en IA que procesan 180 terabytes de datos orbitales diariamente.

Europa avanza en la gestión del tráfico espacial mediante la colaboración y la innovación multinacionales

Europa rastrea 2100 satélites activos a través de 67 estaciones terrestres distribuidas en 22 países miembros en el mercado de la gestión del tráfico espacial. La Oficina de Desechos Espaciales de la ESA coordina las observaciones desde Darmstadt (Alemania). El continente invirtió 340 millones de euros en sistemas automatizados de coordinación del tráfico espacial, que apoyan a 31 operadores de satélites europeos que gestionan 1450 naves espaciales. La agencia espacial francesa CNES opera ocho telescopios de seguimiento que generan 280 000 observaciones cada noche, mientras que el radar alemán TIRA detecta objetos de menos de 5 centímetros. Empresas europeas de gestión del tráfico espacial, como GMV, Neuraspace e Iceye, prestan servicio a 73 operadores comerciales a nivel mundial, siendo pioneras en tecnologías de prevención de colisiones basadas en IA.

El consorcio de Vigilancia y Seguimiento Espacial de la Unión Europea combina recursos de siete países, manteniendo una cobertura continua de 11.000 objetos espaciales. El sistema de radar BIRALES de Italia monitoriza 1.200 objetos simultáneamente y aporta 150.000 mediciones diarias. Las cinco instalaciones de seguimiento de la Agencia Espacial del Reino Unido respaldan las operaciones de la constelación de 634 satélites de OneWeb desde Londres. Las aseguradoras europeas que cubren 450 satélites con un valor de 225.000 millones de euros exigen informes trimestrales de cumplimiento de la normativa STM. Los 18 puertos espaciales de la región, planificados hasta 2026, integran consideraciones STM desde la fase de diseño, consolidando a Europa como líder en regulación.

Asia Pacífico expande rápidamente las capacidades de gestión del tráfico espacial en toda la región

El mercado de gestión del tráfico espacial de Asia Pacífico opera 1700 satélites activos, y China gestiona 650 naves espaciales comerciales a través de ocho nuevas estaciones de seguimiento a lo largo del corredor de la Franja y la Ruta. La agencia espacial japonesa, JAXA, mantiene seis telescopios ópticos y tres radares que rastrean 8500 objetos y comparten 200 000 observaciones diarias con socios internacionales. El sistema NETRA de la India monitoriza 1500 satélites desde Bangalore, en apoyo a las 42 misiones activas de la ISRO. La industria espacial australiana se expandió a 117 empresas en 2024, con Electro Optic Systems operando doce sensores de seguimiento en todo el continente, generando 350 000 observaciones nocturnas.

La cooperación regional en el mercado regional de gestión del tráfico espacial se fortaleció a través de la Organización de Cooperación Espacial Asia-Pacífico (OCAPA), que coordina las actividades de STM entre 12 países miembros. Las cuatro instalaciones de seguimiento de Corea del Sur dan soporte a 28 satélites nacionales, con una inversión de 890 millones de dólares estadounidenses en capacidades mejoradas hasta 2027. Singapur se convirtió en un centro regional de STM, albergando a ocho operadores internacionales que gestionan 234 satélites. El Laboratorio de Cohetes de Nueva Zelanda realizó 19 lanzamientos en 2023, demostrando la capacidad regional de lanzamiento. La red de seguimiento combinada de la región procesa 1,1 millones de observaciones diarias, lo que facilita las operaciones seguras de 3200 satélites que transitan regularmente por el espacio aéreo de Asia-Pacífico.

Lista de empresas clave perfiladas:

- Grupo Airbus

- BAE Systems plc

- Compañía Boeing

- Exolaunch

- Tecnologías HyImpulse

- Corporación Espacial Kayhan.

- L3Harris Technologies, Inc.

- Lockheed Martin

- Northrop Grumman

- Tecnologías Raytheon

- Saab AB

- Grupo Thales

- La Corporación Aeroespacial

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por componente

- Hardware

- Sensores

- Cámaras

- Otros

- Solución

- Análisis de tráfico

- Vigilancia inteligente

- Otros

- Servicios

- Servicio de Monitoreo y Seguimiento Espacial

- Servicio de Gestión de Datos Espaciales

- Servicio de Operaciones Espaciales

- Servicio de alerta espacial

- Servicio de Gestión de Conflictos Espaciales

Por tipo de tráfico

- Vehículos de lanzamiento

- Satélites

- Otros

Por tipo de órbita

- Órbita geoestacionaria (GEO)

- Órbita terrestre baja (LEO)

- Órbita terrestre media (MEO)

Por aplicación

- Conciencia de la situación espacial

- Clima espacial

- Objetos espaciales en órbita

- Desechos espaciales naturales

- Remediación de desechos espaciales

- Eliminación activa de escombros a bajo costo (LCADR)

- Eliminación de desechos espaciales

- Monitoreo de desechos espaciales

- Servicio en órbita

- Tecnología de eliminación de redes ancladas

- Gestión de la órbita espacial

- Operaciones del vehículo de lanzamiento

- Otros

Por industria

- Comercial

- Militar

Por región

- América del norte

- Europa

- Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Irán

- Israel

- Jordán

- Irak

- Kuwait

- Katar

- Emiratos Árabes Unidos

- Pavo

- Resto de Oriente Medio

- Sudamerica

- África del Norte

- Argelia

- Egipto

- Libia

- Marruecos

- Resto del norte de África

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 16.09 mil millones |

| Ingresos esperados en 2033 | US$ 34.92 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 8.99% |

| Segmentos cubiertos | Por componente, por tipo de tráfico, por tipo de órbita, por aplicación, por industria, por región |

| Empresas clave | Airbus Group, BAE Systems plc, Boeing Company, Exolaunch, HyImpulse Technologies, Kayhan Space Corp., L3Harris Technologies, Inc., Lockheed Martin, Northrop Grumman, Raytheon Technologies, Saab AB, Thales Group, The Aerospace Corporation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |