Escenario del mercado

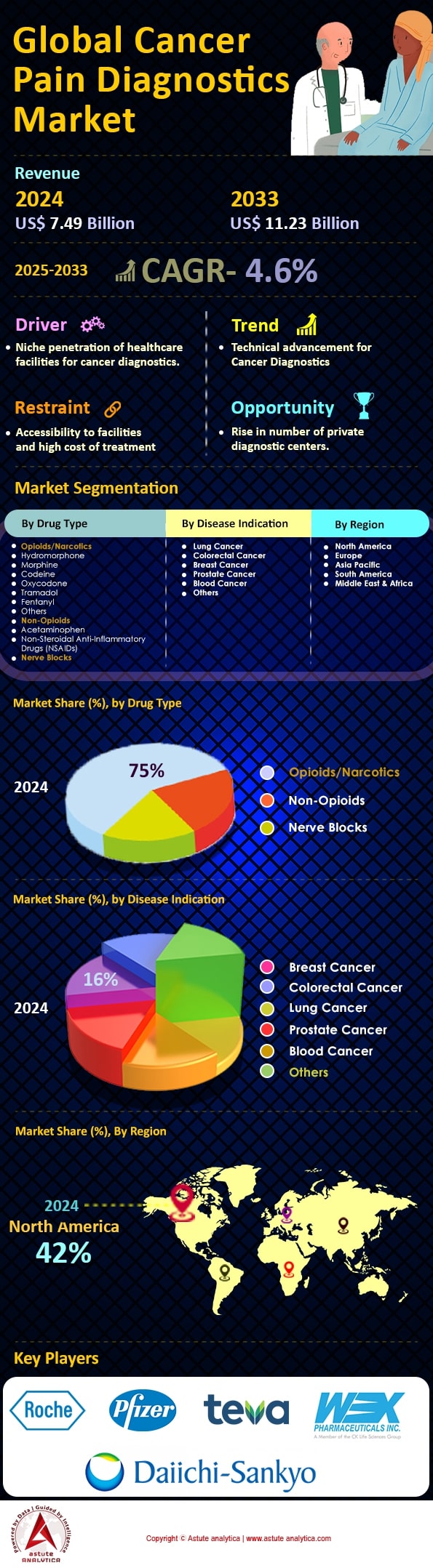

El mercado de diagnóstico del dolor por cáncer se valoró en US$ 7,49 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 11,23 mil millones para 2033 a una CAGR del 4,6% durante el período de pronóstico 2025-2033.

El mercado mundial del diagnóstico del dolor oncológico está experimentando un sólido crecimiento debido a la creciente incidencia de esta enfermedad. Anualmente, se reportan más de 19 millones de nuevos casos de cáncer en todo el mundo, lo que requiere estrategias eficaces para el manejo del dolor. El cáncer de pulmón destaca como el tipo más prevalente, afectando a alrededor de 2,2 millones de personas a nivel mundial. En términos de impacto geográfico, Estados Unidos, China, India y Brasil se ven gravemente afectados por diversos tipos de cáncer, con más de 5 millones de nuevos casos diagnosticados en estos países cada año. La demanda de diagnósticos del dolor oncológico aumenta a medida que la población mundial envejece, con aproximadamente 703 millones de personas mayores de 65 años, un grupo demográfico más susceptible al cáncer y al dolor asociado.

Entre los métodos más destacados en el mercado del diagnóstico del dolor oncológico se incluyen técnicas de imagen como la resonancia magnética y la tomografía computarizada, que se utilizan en más de 3 millones de procedimientos anuales para la evaluación del dolor. Además, el diagnóstico molecular y las pruebas genéticas están cobrando impulso, con más de 10.000 laboratorios en todo el mundo que integran estas tecnologías en sus servicios. Hospitales, laboratorios de diagnóstico y centros especializados en tratamiento oncológico son consumidores clave, realizando millones de procedimientos diagnósticos cada año. Los avances recientes incluyen la integración de la IA y el aprendizaje automático, que mejoran la precisión de las evaluaciones del dolor. Asimismo, se están adoptando tecnologías wearables y sistemas de monitorización remota para el diagnóstico en tiempo real, y se prevé que más de 2 millones de dispositivos estén en uso para 2025.

El panorama de oportunidades para el mercado del diagnóstico del dolor oncológico es muy prometedor. Se proyecta que el gasto mundial en atención médica supere los 8,3 billones de dólares, lo que supone una amplia inversión en tecnologías de diagnóstico avanzadas. El auge de la medicina personalizada, que personaliza el tratamiento según los perfiles genéticos, está abriendo nuevas vías de crecimiento. Las iniciativas gubernamentales para fortalecer la infraestructura de atención oncológica, especialmente en las economías emergentes, están ampliando el alcance del mercado. Cabe destacar que más de 5000 ensayos clínicos se centran actualmente en el manejo del dolor oncológico y las innovaciones diagnósticas. Se espera que las colaboraciones entre empresas tecnológicas y profesionales de la salud impulsen avances, y se proyecta que el mercado crezca en cientos de miles de millones de dólares en los próximos años. Además, se prevé que más de 100 nuevos productos de diagnóstico se introduzcan en el mercado durante la próxima década, lo que pone de relieve el dinamismo y la rápida evolución del diagnóstico del dolor oncológico.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Creciente demanda de medicina personalizada adaptada a los perfiles de dolor de cada paciente

El impulso hacia la medicina personalizada en el mercado del diagnóstico del dolor oncológico se basa en la necesidad de abordar las experiencias de dolor únicas de cada paciente. Esta demanda se ve impulsada por la creciente comprensión de que el dolor oncológico no es una experiencia monolítica, sino que varía significativamente entre individuos. Solo en 2024, el mercado global de terapias oncológicas personalizadas alcanzó los 112 000 millones de dólares, lo que pone de relieve un enfoque creciente en los planes de tratamiento individualizados. Hasta el año pasado, se identificaron más de 8000 variantes genéticas asociadas con la sensibilidad al dolor, lo que refuerza el impulso hacia estrategias personalizadas para el manejo del dolor. Además, más de 4500 ensayos clínicos activos exploran enfoques personalizados en oncología, lo que subraya la importancia de esta tendencia en la atención oncológica.

Las innovaciones en genómica e identificación de biomarcadores están transformando el panorama del mercado del diagnóstico del dolor oncológico, permitiendo a los profesionales clínicos personalizar eficazmente los planes de manejo del dolor. Los avances recientes han permitido el análisis de más de 300 biomarcadores relacionados con la percepción y la respuesta al dolor, lo que permite intervenciones más precisas y eficaces. En EE. UU., aproximadamente 12 millones de pacientes con cáncer podrían beneficiarse de estos enfoques personalizados para el manejo del dolor, reduciendo el riesgo de abuso de opioides y mejorando su calidad de vida. Además, la integración de datos farmacogenómicos en la práctica clínica ha impulsado el desarrollo de más de 200 nuevos medicamentos dirigidos a perfiles genéticos específicos, lo que refuerza aún más este impulso.

A pesar de estos avances, la implementación del manejo personalizado del dolor en la atención oncológica enfrenta desafíos significativos. Un informe publicado en 2023 señaló que solo el 25% de los profesionales de la salud tienen acceso a la infraestructura necesaria para el diagnóstico y tratamiento personalizado del dolor. Además, el costo de estos enfoques personalizados sigue siendo prohibitivo para muchos pacientes, con un costo promedio de las pruebas genéticas para el manejo del dolor que alcanza los $2,500 por paciente. Abordar estas barreras es crucial para aprovechar al máximo el potencial de la medicina personalizada para mejorar los resultados de los pacientes con cáncer que experimentan dolor.

Tendencia: Cambio hacia técnicas de diagnóstico mínimamente invasivas para la comodidad y precisión del paciente

La transición hacia técnicas de diagnóstico mínimamente invasivas en el mercado del diagnóstico del dolor oncológico se debe a la necesidad de mejorar la comodidad del paciente, manteniendo al mismo tiempo la precisión diagnóstica. En 2023, el mercado de procedimientos mínimamente invasivos en oncología alcanzó los 18 000 millones de dólares, lo que refleja la creciente adopción de estas técnicas. Desarrollos recientes han introducido dispositivos microfluídicos capaces de analizar biomarcadores del dolor a partir de una sola gota de sangre, ofreciendo una alternativa menos invasiva a las biopsias tradicionales. Más de 2000 hospitales en todo el mundo emplean actualmente métodos mínimamente invasivos para el diagnóstico del cáncer, lo que mejora significativamente la experiencia y el cumplimiento terapéutico de los pacientes.

Los avances tecnológicos han allanado el camino para innovaciones como las biopsias líquidas, que pueden detectar marcadores de dolor relacionados con el cáncer con alta precisión. El año pasado, se realizaron más de 1,5 millones de biopsias líquidas a nivel mundial, lo que redujo la necesidad de procedimientos de muestreo de tejido más invasivos en el mercado del diagnóstico del dolor oncológico. Además, el desarrollo de biosensores portátiles ha permitido la monitorización continua de los cambios fisiológicos relacionados con el dolor en tiempo real, con más de 500.000 dispositivos en uso en diversos entornos clínicos. Esta tendencia no solo mejora la precisión diagnóstica, sino que también empodera a los pacientes al minimizar las molestias y permitir la monitorización remota.

A pesar de sus beneficios, la adopción generalizada de diagnósticos mínimamente invasivos se ve obstaculizada por varios desafíos. Según un informe de la industria de 2024, el costo promedio de una biopsia líquida se mantiene en torno a los 1800 dólares, lo que la hace inaccesible para muchos pacientes en regiones de bajos ingresos en el mercado del diagnóstico del dolor oncológico. Además, las barreras regulatorias siguen ralentizando el proceso de aprobación de nuevas tecnologías mínimamente invasivas, con más de 200 solicitudes pendientes en todo el mundo. Abordar estos problemas es esencial para garantizar que las ventajas de los diagnósticos mínimamente invasivos se aprovechen plenamente, mejorando así el manejo del dolor oncológico y los resultados de los pacientes.

Desafío: Complejidad en la estandarización de la evaluación del dolor en diferentes grupos demográficos de pacientes

Estandarizar la evaluación del dolor en el contexto del diagnóstico del cáncer plantea un desafío significativo debido a la diversidad demográfica de los pacientes en el mercado de diagnóstico del dolor oncológico. El dolor oncológico se ve influenciado por diversos factores, como la edad, el género, la etnia y el contexto cultural, lo que dificulta la aplicación de un enfoque universal. En 2023, se estimó que 14 millones de pacientes con cáncer en todo el mundo experimentaban dolor, con una variabilidad significativa en la percepción y el reporte del dolor. Este desafío se ve agravado por el hecho de que actualmente se utilizan más de 50 herramientas diferentes de evaluación del dolor, cada una con sus propias ventajas y limitaciones.

La complejidad de estandarizar la evaluación del dolor se ve aún más resaltada por las diversas características poblacionales en el mercado del diagnóstico del dolor oncológico. Por ejemplo, un estudio realizado en 2024 reveló que los adultos mayores, que representan el 60 % de los pacientes con cáncer, a menudo subestiman el dolor debido a estigmas culturales o miedo al tratamiento. Además, se han documentado diferencias de género en la percepción del dolor: las mujeres reportan mayor intensidad del dolor, pero reciben un tratamiento menos agresivo que los hombres. Estas disparidades requieren el desarrollo de herramientas de evaluación más inclusivas y representativas que tengan en cuenta estas variaciones demográficas.

Se están realizando esfuerzos para abordar este desafío, con investigaciones centradas en la creación de marcos de evaluación del dolor más universales. En 2023, un consorcio de 150 investigadores internacionales lanzó una iniciativa para desarrollar una herramienta estandarizada de evaluación del dolor que incorpore factores genéticos, psicológicos y culturales. A pesar de estos esfuerzos, el camino hacia la estandarización sigue siendo complejo en el mercado del diagnóstico del dolor oncológico. El costo de desarrollar e implementar nuevas herramientas de evaluación es significativo, con estimaciones que alcanzan los 500 millones de dólares a nivel mundial. Además, la necesidad de una capacitación exhaustiva para garantizar el uso e interpretación precisos de estas herramientas supone una barrera adicional, lo que subraya la complejidad de lograr la estandarización en la evaluación del dolor oncológico en diversas poblaciones.

Análisis segmentario

Por tipo de fármaco

Según el tipo de fármaco, se ha descubierto que los opioides y narcóticos se utilizan predominantemente en el mercado del diagnóstico del dolor oncológico debido a su eficacia para aliviar el dolor intenso, un síntoma común en pacientes con cáncer. En 2023, este segmento alcanzó más del 75 % del mercado. El dolor oncológico puede ser complejo, con componentes nociceptivos y neuropáticos, y los opioides tienen una capacidad excepcional para gestionar esta complejidad al actuar sobre el sistema nervioso central para alterar la percepción del dolor. La Organización Mundial de la Salud ha respaldado desde hace tiempo un enfoque gradual para el tratamiento del dolor oncológico, siendo los opioides un componente fundamental para el dolor moderado a intenso. En 2023, se informó de que se emitieron más de 70 millones de recetas de opioides para el dolor relacionado con el cáncer a nivel mundial, lo que subraya su uso generalizado. La dependencia de los opioides se ve impulsada además por su capacidad para mejorar la calidad de vida de los pacientes terminales, lo que los convierte en un pilar fundamental de los cuidados paliativos.

Los principales opioides disponibles en el mercado para el diagnóstico del dolor oncológico incluyen la morfina, la oxicodona, el fentanilo y la hidromorfona. En 2023, la morfina representó aproximadamente 25 millones de recetas, lo que la convierte en el opioide más recetado para el dolor oncológico. El fentanilo, conocido por su potencia, registró 15 millones de recetas, mientras que las de oxicodona e hidromorfona se registraron en 10 millones y 8 millones, respectivamente. Estos medicamentos son muy recomendados debido a sus diversas potencias y formulaciones, que permiten regímenes personalizados para el manejo del dolor. La disponibilidad de estos opioides en diferentes presentaciones, como comprimidos orales, parches y soluciones inyectables, contribuye significativamente a su consumo, ya que ofrecen versatilidad en su administración, crucial para las diversas necesidades de los pacientes.

La demanda de opioides en el mercado de diagnóstico del dolor oncológico se debe a su eficacia inigualable en el alivio del dolor intenso y a la creciente incidencia del cáncer a nivel mundial. En 2023, se diagnosticaron aproximadamente 19,3 millones de nuevos casos de cáncer, lo que aumenta la necesidad de soluciones eficaces para el manejo del dolor. Además, el envejecimiento de la población mundial ha provocado un aumento en la prevalencia del cáncer, lo que intensifica aún más la demanda de opioides. A pesar de la preocupación constante por la adicción a los opioides y las iniciativas de regulación, su papel esencial en el manejo del dolor oncológico mantiene su dominio en este campo. Se proyecta que el mercado mundial de opioides para el dolor oncológico alcance los 5000 millones de dólares para 2025, lo que refleja tanto su importancia crucial como la necesidad constante de estrategias eficaces para el manejo del dolor en la atención oncológica.

Por indicación de enfermedad

La demanda de diagnóstico del dolor en el mercado oncológico está dominada por el cáncer de mama, que eclipsa otras indicaciones al acaparar más del 16 % del mercado. A nivel mundial, el cáncer de mama es el cáncer más prevalente entre las mujeres, con 2,3 millones de nuevos casos reportados anualmente. Esta alta tasa de incidencia impulsa significativamente la necesidad de un manejo y diagnóstico eficaz del dolor, ya que una parte sustancial de estas pacientes (aproximadamente el 60 %) experimenta dolor crónico relacionado con su afección o su tratamiento. La carga económica del dolor por cáncer de mama es igualmente considerable; solo en Estados Unidos se destinan más de 4000 millones de dólares anuales al manejo del dolor relacionado con el cáncer, una parte significativa de los cuales se destina a pacientes con cáncer de mama.

Los avances tecnológicos y el aumento de la financiación para la investigación refuerzan aún más el predominio del cáncer de mama en el mercado del diagnóstico del dolor oncológico. Los Institutos Nacionales de la Salud (NIH) destinan aproximadamente 700 millones de dólares anuales a la investigación del cáncer de mama, una parte considerable de los cuales se destina a comprender y controlar el dolor. Además, se ha acelerado el desarrollo de herramientas de diagnóstico especializadas, como tecnologías de imagen y biomarcadores específicos para el dolor por cáncer de mama, con más de 200 ensayos clínicos que investigan actualmente nuevas técnicas de manejo del dolor y métodos de diagnóstico. Estos esfuerzos focalizados contribuyen a una comprensión más detallada del dolor por cáncer de mama, lo que promueve mejores resultados para las pacientes y consolida el enfoque del mercado en esta indicación.

Además, las campañas de defensa y concienciación de los pacientes han influido significativamente en la priorización del mercado de diagnóstico del dolor por cáncer de mama. Organizaciones como la Fundación Susan G. Komen han movilizado importantes recursos, recaudando más de 2900 millones de dólares desde su creación para financiar la investigación y los servicios de apoyo relacionados con el cáncer de mama, incluyendo el diagnóstico del dolor. Cabe destacar también la participación de las compañías farmacéuticas, con más de 50 nuevos fármacos para el manejo del dolor en desarrollo, dirigidos específicamente al dolor relacionado con el cáncer de mama. Esta atención concentrada y la asignación de recursos subrayan el compromiso del mercado para abordar los desafíos únicos del dolor por cáncer de mama, reforzando su dominio sobre otras indicaciones en el mercado de diagnóstico del dolor.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica se erige como la fuerza dominante en el mercado del diagnóstico del dolor oncológico, impulsada por una combinación de infraestructura sanitaria avanzada, un gasto sanitario considerable y una alta prevalencia de casos de cáncer. En 2023, solo Estados Unidos registró aproximadamente 1,9 millones de nuevos casos de cáncer, lo que refleja la importante demanda de herramientas de diagnóstico eficaces en la región. La sólida presencia de actores clave del sector, como GE Healthcare y Abbott Laboratories, consolida aún más su liderazgo en el mercado. El énfasis de la región en la investigación y el desarrollo es evidente, con más de 12.000 ensayos clínicos relacionados con el manejo del dolor oncológico actualmente en curso. Además, el mercado norteamericano se beneficia de políticas de reembolso favorables y una amplia cobertura de seguros, lo que facilita el acceso a los servicios de diagnóstico. El mercado canadiense complementa este crecimiento, siendo el cáncer la principal causa de muerte, con cerca de 233.000 nuevos casos notificados, lo que pone de relieve la urgente necesidad de diagnósticos eficientes. La implementación estratégica de la IA y el aprendizaje automático en el diagnóstico también es una tendencia destacada, que mejora la precisión y la velocidad de las evaluaciones del dolor oncológico.

Europa, aunque va a la zaga de Norteamérica, exhibe una sólida presencia en el mercado del diagnóstico del dolor oncológico, gracias a sus consolidados sistemas de salud y a un enfoque proactivo hacia la gestión del cáncer. La región reportó más de 3,7 millones de nuevos casos de cáncer en 2023, siendo Alemania, Francia y el Reino Unido los principales contribuyentes. El mercado europeo se caracteriza por su estricto marco regulatorio, que garantiza altos estándares en los procedimientos de diagnóstico. Cabe destacar que la UE ha destinado más de 4000 millones de euros a la investigación del cáncer en el marco del programa Horizonte Europa, lo que subraya su compromiso con la lucha contra el dolor oncológico. La región también cuenta con un dinámico sector biotecnológico, con más de 4000 empresas que participan activamente en la innovación en el diagnóstico del cáncer. Además, el enfoque europeo en la medicina personalizada y el diagnóstico de precisión está cobrando impulso, con el apoyo de iniciativas como la Asociación Europea de Medicina Personalizada. Sin embargo, las disparidades en el acceso a los diagnósticos entre Europa Oriental y Occidental plantean desafíos, lo que requiere esfuerzos de colaboración para reducir la brecha y garantizar una atención sanitaria equitativa.

Asia Pacífico, aunque actualmente ocupa el tercer lugar, se está consolidando rápidamente como un actor importante en el mercado del diagnóstico del dolor oncológico. La vasta población de la región, sumada a la creciente incidencia del cáncer, presenta inmensas oportunidades de expansión del mercado. En 2023, Asia Pacífico registró más de 8,4 millones de nuevos casos de cáncer, con una participación sustancial de China e India. La creciente concienciación sobre el cáncer y el dolor asociado, junto con la creciente adopción de tecnologías de diagnóstico avanzadas, impulsa el crecimiento del mercado. Los gobiernos de toda la región están invirtiendo activamente en infraestructura sanitaria, y se proyecta que el gasto sanitario de China superará el billón de dólares para 2025. Además, la región está experimentando un auge del turismo médico, especialmente en países como India y Tailandia, conocidos por su atención oncológica asequible y de alta calidad. El establecimiento de colaboraciones y alianzas regionales, como la Red de Cáncer de Asia Pacífico, desempeña un papel crucial en el intercambio de conocimientos y el desarrollo de capacidades. Sin embargo, persisten desafíos como el acceso limitado a la atención sanitaria en las zonas rurales y las disparidades en la calidad de la atención, lo que requiere intervenciones específicas para garantizar que el diagnóstico integral del dolor oncológico llegue a todos los segmentos de la población.

Principales actores del mercado de diagnóstico de cáncer

- Compañía farmacéutica Aoxing, Inc.

- Ciencias BioDelivery Internacional, Inc.

- CK Life Sciences (WEX Pharmaceuticals)

- Daiichi Sankyo Co., Ltd.

- Compañía farmacéutica Hisamitsu, Inc.

- Mundipharma International Limited

- Orexo AB

- Pfizer Inc.

- Industrias farmacéuticas Teva limitada

- Roche Holding AG

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de fármaco

- Opioides/Narcóticos

- Morfina

- Fentanilo

- Otros

- No opioides

- Paracetamol

- Medicamentos antiinflamatorios no esteroideos (AINE)

- Bloqueos nerviosos

Por indicación de enfermedad

- Cáncer de pulmón

- Cáncer colorrectal

- Cáncer de mama

- Cáncer de próstata

- Cáncer de sangre

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido.

- Alemania

- Francia

- Italia

- Rusia

- España

- Polonia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |