Mercado de poliuretano de fundición: por tipo de prepolímero (prepolímero de base de poliéster, prepolímero de base de poliéter, prepolímero de base de policaprolactona, otros); Grado de resina (grado estándar, grado de alto rendimiento, grado especializado, otros); Proceso de fabricación (moldeo por inyección de reacción (RIM), fundición (poliuretano líquido), extrusión, moldeo por compresión, otros); Diseño (poliuretano rígido de fundición, poliuretano de fundición flexible, poliuretano de fundición espumoso, poliuretano de fundición elastomérica); Aplicación (fundición industrial, ruedas y neumáticos, cinturones y mangueras, dispositivos médicos, componentes de calzado); Canal de distribución (ventas directas, ventas en línea, distribuidores/mayoristas); Industria (industria automotriz, industria mecánica, electrónica e instrumentos, aeroespacial y defensa, calzado y deportes, industria médica, otros); Región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: mayo-2025 | Formato:| ID de informe: AA05251300 | Entrega: acceso inmediato

![pdf]()

![PowerPoint]()

![sobresalir]()

Escenario de mercado

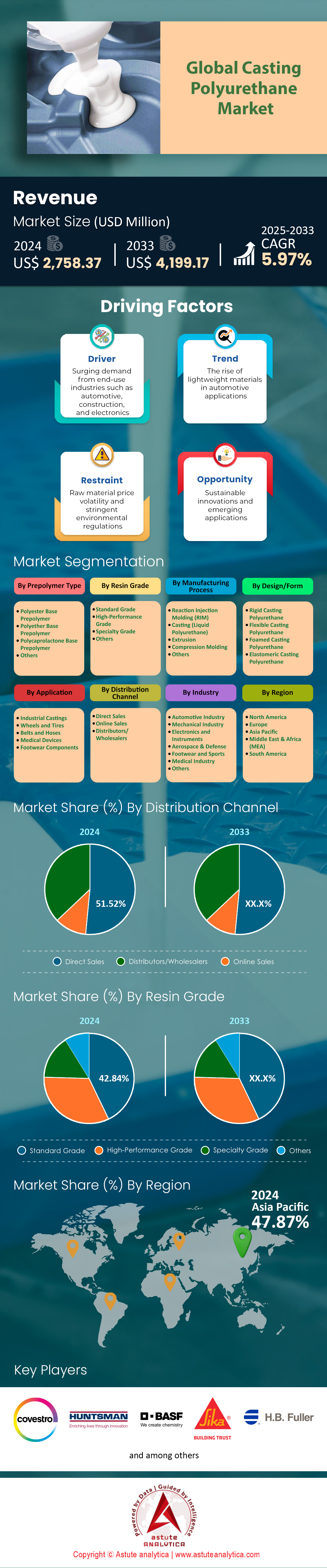

El mercado de poliuretano de fundición se valoró en US $ 2,758.37 millones en 2024 y se proyecta que alcanzará la valoración del mercado de US $ 4,199.17 millones para 2033 a una tasa compuesta anual de 5.97% durante el período de pronóstico 2025–2033.

El mercado de poliuretano de fundición se aceleró hasta 2023 y principios de 2014, dirigido por una producción industrial resistente, renovación de infraestructura y electrificación de la movilidad. Los datos compilados de la Asociación de Fabricantes de Poliuretano y Covestro colocan envíos de sistemas de elastómero de acceso caliente y de más de 880 kt en 2023, con un seguimiento de consumo 5.8% más año tras año; Se espera una expansión similar de medio dígito en medio de un solo dígito en 2024 como adiciones de capacidad en China, el Golfo de los Estados Unidos y el noreste de Asia sincronizan con la demanda. Los prepolímeros de bajo-alambre bajo basados en MDI, especialmente PTMEG-MDI cuasi-prepolímeros, ahora representan aproximadamente dos tercios de los volúmenes porque cumplen con los límites de exposición apretados (<1% de MDI libre) al tiempo que entregan una alta resistencia a la rotura y resistencia a la hidrólisis. Las químicas de TDI y ADI continúan sirviendo a aplicaciones de alta rebound o ultra abrasión, sin embargo, la tubería de inversión se concentra claramente en los sistemas MDI de próxima generación que incorporan polioles a base de bio.

La minería elevada, el manejo de materiales a granel y la actividad de la automatización del almacén se están traduciendo en una fuerte compensación para pantallas, babores de transporte, neumáticos para carretillas elevadoras, ruedas AGV y almohadillas robóticas de la pinza, lo que representa colectivamente el mayor bloque de demanda menor para el mercado de poliuretano de fundición. Los componentes automotrices NVH, los bujes de suspensión y las capas de protección de la batería forman el segundo motor de crecimiento a medida que los conjuntos de EV favorecen los elastómeros ligeros y dañados por vibraciones sobre los híbridos de arcón de metal. Calzado a mediados de los medios, defensas marinas y cerdos de oleoductos de aceite y gas completan los segmentos de alto volumen. La producción está dirigida por China, Estados Unidos, Alemania, Japón y Corea del Sur, cada una con la cada uno de la capacidad integrada de MDI y las ruedas de peaje especializadas. Covestro, Wanhua Chemical, BASF, Huntsman y Lanxess anclan el suministro global de prepolímeros y curativos, mientras que los formuladores regionales como ERA Polymers, Trelleborg y Chemline personalizan las calificaciones a las especificaciones locales. Dentro de las resinas, dominan los sistemas de éter con dureza (70-95 A), aunque las calificaciones de éster y las variantes de 60-62 D se están expandiendo más rápido. Las tapas de metal con revestimientos epoxi-fenólicos sin BPA siguen siendo el material principal para los frascos de enlatado, lo que limita cualquier penetración significativa de PU en ese nicho.

Mirando hacia el futuro, la descarbonización está reestructurando el mercado de poliuretano de fundición: las flotas mineras electrificadas y los almacenes automatizados exigen elastómeros de mayor contenido de reciclaje, y las restricciones microplásticas de alcance de Europa están acelerando la adopción de los grados de baja abastadura a la caza de partículas. Los gemelos digitales y la impresión 3D en el sitio de resinas fundibles están comprimiendo ciclos de creación de prototipos, mientras que las corrientes de MDI bio-circuladas programadas para la comercialización de 2025 podrían redefinir estrategias de adquisición, empujando a la industria hacia una proposición de valor circular.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductores: el cambio regulatorio a los prepolímeros de almónimo bajo acelera las compras de reemplazo a nivel mundial

En todo el mercado de poliuretano de casting, la actualización de alcance de agosto de 2023 de la Unión Europea limitó MDI y TDI monoméricos gratuitos con 0.1% para uso profesional, al tiempo que exige una capacitación obligatoria para cada manejo de operadores> 1 kg de diisocianato por año. Para enero de 2024, se estima que el 68% de las ruedas de peaje europeas habían cambiado a sistemas de bajo (LF) o cuasi-prepolímero, en comparación con el 41% en 2021, según el Comité Europeo de Diisocianato y Poliolos. América del Norte hizo lo mismo: la actualización propuesta de OSHA a la Tabla Z-1 (esperado Q4-2024) hace referencia a los ACGIH TLV-TWA de 0.001 ppm, empujando la minería de nivel 1, el aceite y los OEM de gas y materiales para reescribir las especificaciones. El efecto neto es una lucha para eliminar la eliminación de elastómeros de alto monónimo heredado. Adiprene LF de Covestro, Vibrathane MDI-LC de Huntsman y las líneas Wanhua Wannate LF, todas las utilizadas de capacidad informadas por encima del 90% a principios de 2014, mientras que los distribuidores en la costa del Gulf y Yangtze Delta se enviaron un volumen de Cumulativo Cumulativo de 172 kt de prepolres de Cast-Cast-Cast-Casta de 62% del total de Hot Casta.

Este empuje regulatorio desbloquea directamente la demanda de reemplazo en el mercado de poliuretano de fundición. Los usuarios no pueden simplemente adaptar las piezas existentes; Toda la formulación (prepolímero, curativa, ayudas de procesamiento) debe modificarse para mantenerse dentro del umbral del 0.1%, lo que provoca pedidos frescos para paneles de pantalla, neumáticos para carretillas elevadoras, cerdos de tubería y guardabarros marinos. Las especialidades mineras en Chile y Australia Occidental, por ejemplo, avanzaron sus programas de cambio de línea de 2025 a 2024 para mitigar el riesgo de cumplimiento, elevando la compensación regional de PU en un 9% interanual. Además, los sistemas LF a menudo tienen una prima del 5-10%, pero su registro de exposición en el lugar de trabajo más bajo permite a las aseguradoras afeitar los recargos de responsabilidad civil, un ROI cada vez más resaltado en las revisiones de CAPEX de C-suite. El dominio de Asia-Pacífico en la integración de fondo de MDI suaviza aún más la transición: la línea Ningbo de Wanhua y el complejo Chongqing de BASF, los reactores LF a medida a medida a fines de 2023, asegurando la resistencia global de suministro. Collectivamente, se proyecta que estos movimientos impulsen la penetración de LF al 75% del tonelaje de elastómero de casta caliente para 2025, remodelando las estrategias de abastecimiento para cada parte interesada en el mercado de poliuretano de fundición.

Tendencias: Integración MDI basada en biografía dirigida a la reducción de carbono a través de las carteras de elastómero de poliuretano

Los objetivos de descarbonización bajo el CSRD de la UE y el SB-253 de California son fabricantes y distribuidores convincentes para cuantificar las emisiones de cuna a puerta por cada kilogramo de PU enviado. En consecuencia, los grados de MDI bioatrribuidos y bio-circulares han girado de piloto a convencional en el mercado de poliuretano de fundición. Covestro comenzó las entregas de balance de masas de BIO-MDI certificados por ISCC (carbono biogénico mínimo 25%) de su planta Brunsbüttel en marzo de 2024, mientras que el sitio de Amberes de BASF seguido de productos Lupranat BM que ofrece una reducción verificada del 60% en el co₂e perónico en el mercado de polyuretano de fundición. Los últimos datos de Chemanalyst muestran que los envíos MDI basados en BIO aumentan un 40% interanual a 35 kt en 2023, respaldados por componentes automotrices NVH, ruedas de almacén automatizada y capas de protección de cables en alta mar, todos los sectores bajo un intenso escrutinio de alcance-3. Es importante destacar que las propiedades mecánicas ya no son una compensación: los sistemas BIO-MDI basados en PTMEG ahora coinciden con el 500% de alargamiento en el descanso y 45 kN/m de fuerza lagrimal, lo que garantiza que cumplan con los rigurosos estándares DIN 53504 exigidos por los mineros de servicio pesado y los OEM de logística.

Los cuadros de mando de Sostenibilidad OEM están en cascada en la cadena de suministro, obligando a las ruedas de peaje y los distribuidores a llevar el inventario BIO-MDI o la exclusión de riesgos de las licitaciones. Un ejemplo notable es la especificación de 2024 de Toyota Material Handling que exige un contenido renovable ≥15% en todos los elastómeros de la rueda de transmisión suministrada a su planta sueca, un cambio que aumentó instantáneamente la demanda nórdica de sistemas de acceso caliente biológico en un 12%. Mientras tanto, Asia está cerrando la brecha: Wanhua lanzó Wannate BMB en su complejo Yantai con una capacidad establecida de 80 KTPA, dirigida a moldeadores de calzado de la ASEAN y fabricantes de cinturones de cinturón chino por igual. En las negociaciones de adquisiciones, Bio-MDI ordena una prima del 6-8% sobre los equivalentes fósiles, sin embargo, muchos compradores compensan el costo a través de ahorros de EE ET y calificaciones de ESG mejoradas. Espere formulaciones híbridas de "drop-in", que mezcla el 30% de Bio-MDI con polioles con contenido reciclado, para ganar tracción a fines de 2024, colocando el mercado de poliuretano de fundición firmemente en una trayectoria baja en carbono.

Desafíos: Volátil MDI Medstock Precios Márgenes de expulsión para ruedas de peaje de tamaño mediano

El acoplamiento apretado del mercado de poliuretano al benceno y la anilina ha hecho de la volatilidad de MDI un dolor de cabeza persistente, pero los cambios 2023-2024 fueron extraordinarios. Una interrupción no planificada en Huntsman's Geismar, Louisiana, planta en octubre de 2023 combinada con picos europeos de costo energético para elevar las citas de MDI poliméricos spot en un 22% en solo seis semanas, informa S&P Global Productity Insights. Las ruedas de peaje de tamaño mediano, comprando típicamente 500-2,000 t anualmente en contratos flotantes, les resuelve los instrumentos de cobertura disponibles para las multinacionales; Su participación en costo variable aumentó del 52% al 65% de las ventas, lo que impulsó los márgenes de EBITDA promedio a un 7% en el cuarto trimestre de 201-2024 frente al 14% del año anterior. Muchos respondieron extendiendo los tiempos de entrega o imponiendo cláusulas de ajuste de precios de 90 días, pero esas medidas solo amortiguaron parcialmente el golpe, lo que provocó una conversación de consolidación en la región Ruhr de Europa y el Medio Oeste de los Estados Unidos.

Aunque está programada para ingresar al sistema en el mercado de poliuretano de fundición, los 400 ktpa yantai degradación de Wanhua y 300 ktpa zhanjiang entran, ambos atraviesan 2024, los desequilibrios regionales persisten porque las interrupciones de la logística inflan los costos de la tierra. Por ejemplo, las desviaciones del Mar Rojo agregaron $ 140/T al flete de MDI en los puertos mediterráneos en febrero de 2024, neutralizando el exceso de oferta teórico. Los distribuidores están explorando consorcios de adquisición agrupados y contratos vinculados a índices a largo plazo para recuperar la previsibilidad; Covestro ya probó una fórmula trimestral vinculada a Benceno-CFR Asia más una propagación de conversión fija, atrayendo a seis convertidores europeos en su fase piloto. Además, algunas ruedas de peaje están experimentando con híbridos TDI/ADI o mezclas epoxi-tougadas de nano-sílica para desacoplar una porción de su cartera de la exposición a MDI, pero tales sustituciones rara vez coinciden con la resistencia al desgaste esencial para los paneles de la pantalla de minas o los tiros elevadores. En última instancia, la turbulencia de precios sostenidas podría acelerar la integración vertical, empujando a los distribuidores para adquirir tiendas de fundición y una compensación de resina segura, redibujando así líneas competitivas dentro del mercado de poliuretano de fundición.

Análisis segmentario

Por tipo de prepolímero

Los prepolímeros basados en poliéster tienen una participación del 38.26% en el mercado de poliuretano de fundición en 2024 porque su columna vertebral molecular brinda a los formuladores una mezcla bien equilibrada de resistencia mecánica, resistencia a la abrasión y rentabilidad sin comparación con las alternativas de éter o caprolactona. Los enlaces de éster crean una alta densidad de energía cohesiva, que se traduce en la costa 80–95 una dureza a índices de isocianato moderado, ideal para pantallas, ruedas para carretillas elevadoras y cerdos de aceite y gas. Al mismo tiempo, el exceso de oferta de ácido adipico global, junto con la caída de los precios de BDO Spot en Asia, ha comprimido los costos de materia prima en un 11% año tras año, lo que permite precios competitivos incluso cuando la volatilidad MDI aprieta los márgenes en otros lugares para las casas de peaje de tamaño mediano este año.

La longevidad de rendimiento cementa aún más el liderazgo de poliéster. Las pruebas de oleaje ASTM D471 recientes realizadas por Trelleborg en el cuarto trimestre de 2014 revelaron que los elastómeros de fundición en caliente basados en éster conservan el 92% de la resistencia a la tracción después de 1 000 horas en mezclas de diesel-biocombustibles, superando los análogos de éter en un 8%. El segmento de éster también se ha beneficiado en el mercado de poliuretano de fundición de los avances de dispersión de nanofiller; La serie Vibrathane 8000 de Huntsman se dispersa al 2% de sílice modificada en la superficie in situ, lo que aumenta la resistencia al crecimiento de corte 25% sin sanciones de viscosidad, un avance crítico para las pantallas mineras dinámicas. La durabilidad ambiental los obstáculos históricamente obstaculizados en los trópicos húmedos, pero la nueva estabilización de la carbodiimida introducida por Covestro este año reduce la mitad de la degradación hidrolítica, desbloqueando oportunidades de aplicaciones de transporte del sudeste asiático. La integración de la cadena de suministro también distingue los prepolímeros de poliéster de los rivales. Yantai Wanhua de China encargó una línea dedicada de 200 KTPA Adipate Polyester en enero de 2024, alineada verticalmente con su complejo MDI, acortando los tiempos de plomo en rastras de ocho semanas a cuatro.

Por grado de resina

Los grados de resina estándar, que abarcan la costa 80-90, una formulación de casta caliente combinada con curativas MOCA o MBCA, capturan un 42.84% de participación en el mercado de poliuretano de fundición en 2024 porque se extienden a horcajadas sobre el punto óptimo entre el rendimiento y la simplicidad del procesamiento. Su perfil de viscosidad, generalmente 1 500–2 000 cp a 80 ° C, fits Legacy Gear-Pump Medering Lines aún dominan el 70% de la capacidad instalada, lo que permite a los fabricantes evitar el gasto de capital en cabezas de mezcla dinámicas requeridas por sistemas de gel de alto ojo. Además, las bases de datos de certificación global enumeran más de 2 500 moldes heredados optimizados para estas químicas, lo que permite la reutilización de herramientas inmediatas, el cambio más rápido y los niveles más bajos de chatarra para los productores de ruedas del mercado de accesorios y los productores de buje en tres continentes clave.

La previsibilidad de costos refuerza el dominio de grado estándar en el mercado de poliuretano de fundición. Las materias primas aprovechan los poliésticos aromáticos de alto volumen y los corrientes de MDI poliméricas producidas en unidades de escala mundial en Shanghai, Amberes y Freeport, asegurando un suministro estable incluso cuando los lotes de prepolímeros especiales enfrentan la asignación. Los datos de la transacción ICIS muestran que los precios de los contratos promedio de resina de grado estándar fluctuaron solo un 6% entre enero de 2023 y febrero de 2024, versus 15% para sistemas de alto rendimiento, salvaguardar los márgenes del distribuidor. Igualmente importantes, la mayoría de los usuarios aguas abajo (OEM de forklift, fabricantes de pantalla de arena y moldeadores de los defensores marinos, califican los productos a los límites de pérdida de abrasión ISO 4649 que los grados estándar cumplen cómodamente, eliminando los costosos ciclos de recalificación que a menudo acompañan al alto rendimiento o alternativas biografías en cluses de producción geográficamente dispersadas.

Por industria

El sector automotriz sigue siendo el usuario final más grande del mercado de poliuretano de fundición con una participación de mercado de más del 30.06%, impulsado por electrificación y imperativos livianos. La producción de vehículos eléctricos de la batería se expandió 38% a nivel mundial el año pasado, aumentando la demanda de encapsulantes de PU fundido de alta dieléctrica que protegen a los electronics de potencia de 800 V contra el impacto en la piedra. Al mismo tiempo, los ingenieros de NVH sustituyen el caucho unido metal con parachoques de poliuretano fundido y arbustos de subtrama, logrando el 12% de ahorro de peso y ganancias de durabilidad del 20%, según el dossier de adquisición de Stellantis en abril de 2024. Estos diseños dependen de los prepolímeros MDI/Ptmeg Ether que entregan una resiliencia de rebote -40 ° C, esencial para las pruebas de invierno escandinavas donde los elastómeros tradicionales fatigan prematuramente bajo cargas de carreteras cíclicas a baja temperatura hoy.

Los desafíos de gestión térmica en la modificación electrónica aceleran aún más la adopción en el mercado de poliuretano de fundición. Los compuestos para macetas de poliuretano fundidos cargados con nitruro de boro hexagonal alcanzan una conductividad de 4.0 w/mk al tiempo que preservan el 180% de alargamiento, superando a los geles de silicona que sufren la fluencia bajo vibración. El sedán Han 2024 de BYD integra tales materiales en sus placas de enfriamiento de la batería de cuchilla, la temperatura del módulo de corte delta a 6 ° C durante los ciclos WLTP. Además, los reactores inversores encapsulados de poliuretano reemplazan a las contrapartes epoxi porque su temperatura de transición de vidrio más baja evita el microcraqueo bajo descarga de carga rápida. La capacidad de respuesta de la cadena de suministro es crítica; La planta Chongqing de Wanhua ahora ofrece un tiempo de espera de una semana en sistemas personalizados de baja viscosidad, lo que permite a los niveles de nivel 1 como Bosch cumplir con los hitos SOP comprimidos para múltiples plataformas globales.

Por aplicación

Los comandos de fundición industrial el 37.68% del mercado de poliuretano de fundición en 2024 porque las actualizaciones de maquinaria de servicio pesado están en pleno apogeo a través de la minería, el manejo de materiales a granel e infraestructura de energía renovable. Global Copper-Concentricado Rendimiento, un checkether para la demanda de la fiesta de desgaste, aumentó un 8% año tras año, lo que estimuló los pedidos por los revestimientos de hidrociclones y las pantallas de trommel. El estudio de minas digitales 2024 de Siemens muestra que los sistemas de transporte automatizados multiplican los ciclos de carga de ruedas por 1.6, lo que requiere almohadillas de poliuretano más duras reemplazadas cada ocho semanas en lugar de doce. Mientras tanto, los yardas de la base de viento en alta mar en Dinamarca y Qingdao consumen insertos de molde de PU fundidos que resisten a 300 ° C curas exotérmicas de lechada, un nicho previamente servido por costosos componentes PTFE mecanizados en la actualidad.

La economía del ciclo de vida se inclina bruscamente a favor de las fundiciones industriales en el mercado de poliuretano de fundición. Los datos internos del pozo Oyu Tolgoi de Río Tinto lanzados en marzo de 2024 indican estatores de bomba de poliuretano extendieron tiempo medio entre las fallas a 4 200 horas operativas, contrapartes de caucho doble, ahorrando US $ 18 000 en tiempo de inactividad por unidad. Las historias de ROI similares hacen eco en las instalaciones de Robótica de Amazon, donde las ruedas de transmisión de PU y la resistencia de rodadura 20% menor, cortando la frecuencia de intercambio de baterías. De manera crucial, los compradores industriales compran en contratos generales, garantizando la visibilidad de volumen para los fabricantes y distribuidores de resina. Esta previsibilidad permite a los productores ejecutar reactores en una utilización óptima, extender los gastos generales fijos y, en consecuencia, asignar fondos de I + D hacia variantes de alta temperatura y conductores eléctricamente. La convergencia tecnológica acelera la absorción de fundición industrial. Los gemelos digitales se integraron con los sensores de IoT, popularizados por la plataforma de Enlight de SKF, alimentan los datos de desgaste en tiempo real para los lanzadores, lo que permite la programación de reemplazo predictivo y la personalización por lotes.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Análisis Regional

Asia-Pacífico: la rápida industrialización ancla el dominio en el liderazgo del mercado de poliuretano

Representando a poco más del 47% del mercado global de poliuretano de fundición en 2024, Asia-Pacífico consumió aproximadamente 415 kt de sistemas de fundición en caliente y frío este año, un 6.2% interanual según el seguimiento de Astute Analytica. China, Corea del Sur y Japón son los tres principales productores de la región, que suministran casi el 72% del volumen regional gracias a los complejos MDI totalmente integrados en Ningbo, Yeosu y Niihama. Varios vientos de cola estructurales explican el dominio. Primero, Asia controla dos tercios de la pantalla minera global y la fabricación de transportadores; Las exportaciones de manejo a granel de China solo se expandieron un 11% en 2023, lo que provocó una mayor cantidad de tomas para 80-95 por prepolímeros de poliéster. En segundo lugar, los proyectos de la Automation de ASEAN Warehouse, desde el centro de air-carga de carga de Singapur hasta la mega Mega de la Tokopedia de Indonesia, generaron 38 millones de ruedas de poliuretano adicionales y neumáticos de accionamiento, según datos de la cadena de suministro de DHL. En tercer lugar, las especialidades regionales de calzado como Pou Chen y Anta colectivamente vertieron 120 millones de pares de insensiones de poliuretano, aprovechando los elastómeros de éter livianos. El precio de la materia prima competitiva amplifica el crecimiento: el nuevo trenes de Wanhua KTPA Yantai MDI y la línea adipada de LG Chem reducen los costos de resina entregados en un 9% en comparación con Europa, consolidando el plomo de Asia-Pacífico en el mercado de poliuretano de fundición.

América del Norte: las cadenas de suministro integradas sostienen la creciente demanda de poliuretano

Manteniendo aproximadamente un 23% de participación en 2024, América del Norte aprovecha las cadenas de suministro integradas verticalmente en el mercado de poliuretano de fundición, amplios activos mineros y en aumento centros de cumplimiento de comercio electrónico para apuntalar la demanda. La región procesó alrededor de 203 kt de lanzar poliuretano este año, con Estados Unidos representando el 82% de ese total, seguido de Canadá y México. Las piezas de fundición industrial dominan: los estatores de franjas del transportador, los revestimientos de trommel y los estatores de bombas de fracking absorbieron el 44% de los envíos de resina, impulsados por un salto del 7% en la producción de cobre de EE. UU. Y un crecimiento récord del 14% en las terminaciones de pozos de la cuenca de Permian. Mientras tanto, los proyectos de almacenamiento automatizado de Amazon Robotics, Walmart y DHL requirieron más de 12 millones de ruedas AGV y clasificador, componentes que deben cumplir con el inminente umbral de 0.1% libre de MDI de OSHA, acelerando órdenes para prepolores de comestibles bajos de bajo libre Una infraestructura de reciclaje madura también ayuda: las líneas piloto de evociclo CQ en Ohio combinan un 15% de materia prima reciclada químicamente en los grados de resina estándar, alineándose con las revelaciones de reglas climáticas de la SEC y reforzando la posición resiliente de América del Norte en el mercado de poliuretano de fundición.

Europa: las presiones regulatorias dan forma a las estrategias innovadoras de poliuretano de fundición circular

Europa sigue con una participación del 18% al 19%, pero sigue siendo fundamental como una incubadora tecnológica para soluciones de mercado de poliuretano de fundición sostenible. El consumo regional anual es de cerca de 160 KT, principalmente producido en Alemania, Bélgica y España, donde los sitios Brunsbüttel de Covestro de BASF y las corrientes MDI bajas y bio atribuidas. Las estrictas restricciones de alcance se aplican en agosto de 2023 (diisocianato libre de captura de diisocianato al 0.1% y la certificación de operador de obligación) logró un cambio de 25% hacia los prepolímeros de LF dentro de los 12 meses. Parallelly, las inminentes directivas de microplásticos y CSRD de la UE estimularon la inversión en nanocompuestos de éster minimizantes de abrasión y BIO-MDI certificados por ISCC, con Volvo, Stellantis y Siemens ya especificando ≥25% de contenido renovable para 2026 rondas de abastecimiento. Las aplicaciones industriales siguen siendo sustanciales: los revestimientos de canales de planta-planta y los insertos de moho de viento en alta mar representan el 37% de la demanda regional, pero los componentes automotrices NVH son el más rápido, que se expanden 9% de YOY a medida que las transmisiones electrificadas buscan alastómeros livianos y bajos. Los robustos esquemas de retroceso bajo los proyectos de Repuval de Bélgica y RepuTal ahora reclaman 8 KT anualmente, lo que subraya la transición de Europa hacia un ecosistema circular e impulsado por la innovación de poliuretano.

Los mejores jugadores en el mercado de poliuretano de casting

- Covestro AG

- Corporación Huntsman

- BASF SE

- Materiales de ingeniería DSM

- Sika AG

- HB más completo

- Wanhua Chemical Group Co., Ltd.

- Productos químicos Mitsui, Inc.

- Productos de poliuretano GMBH

- Lubrizol Corporation

- Industrias Evonik

- DOW

- Azelis

- SABIC

- Grupo de vita

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de prepolímero

- Prepolímero de base de poliéster

- Prepolímero de base de poliéter

- Prepolímero de base de policaprolactona

- Otros

Por tipo de resina

- Grado estándar

- Grado de alto rendimiento

- Grado de especialidad

- Otros

Por proceso de fabricación

- Moldeo por inyección de reacción (RIM)

- Fundición (poliuretano líquido)

- Extrusión

- Moldura de compresión

- Otros

Por diseño/forma

- Poliuretano de fundición rígida

- Poliuretano de fundición flexible

- Poliuretano de fundición de espuma

- Poliuretano de fundición elastomérica

Por aplicación

- Moldes industriales

- Ruedas y neumáticos

- Cinturones y mangueras

- Dispositivos médicos

- Componentes de calzado

Por canal de distribución

- Ventas Directas

- Ventas en línea

- Distribuidores/mayoristas

Por industria

- Industria automotriz

- Industria mecánica

- Electrónica e instrumentos

- Aeroespacial y Defensa

- Calzado y deportes

- Industria médica

- Otros

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa occidental

- el reino unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Medio Oriente y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Elija el tipo de licencia

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |