Mercado de penicilina G acilasa en China: Por origen (bacterias, levaduras, hongos); Tipo de producto (PGA libre, PGA inmovilizado, PGA recombinante); Presentación (polvo, líquido, gránulos/comprimidos); Grado (industrial y GMP/API); Usuarios finales (fabricantes farmacéuticos, CDMO/CMO, institutos de investigación, empresas químicas industriales); Canal de distribución (venta directa, distribuidores, comercio electrónico/en línea); País: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 09-ene-2026 | | ID del informe: AA01261649

Panorama del mercado

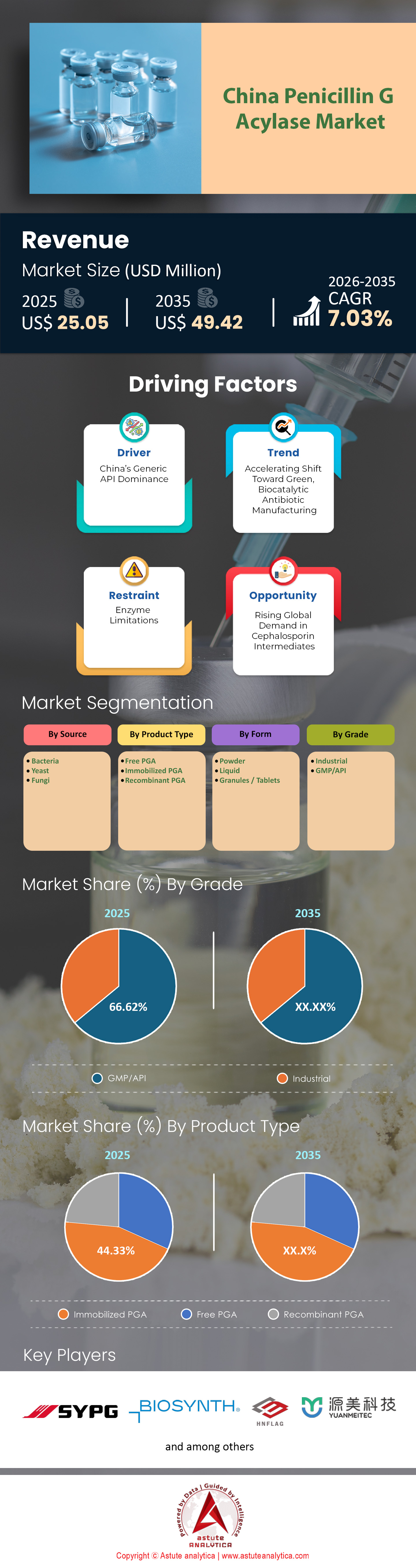

El tamaño del mercado de penicilina G acilasa de China se valoró en USD 25,05 millones en 2025 y se proyecta que alcance la valoración de mercado de USD 49,42 millones para 2035 a una CAGR de 7,03% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Según la fuente, el segmento de bacterias representa el 56,68 % de la participación de mercado de penicilina G acilasa de China.

- Según el tipo de producto, el PGA inmovilizado representa el 42,33 % de la cuota de mercado.

- En términos de forma, el segmento de Polvos representa el 44,98% de la participación de mercado.

- Según el grado, el segmento GMP/API representa el 66,62 % de la participación de mercado de penicilina G acilasa de China.

- Basándonos en los usuarios finales, el segmento de fabricantes farmacéuticos representa el 51,41% de la participación de mercado.

- Según el canal de distribución, el segmento de Venta Directa representa el 63,98% del mercado.

La industria farmacéutica mundial suele obsesionarse con la píldora definitiva —la cápsula de amoxicilina o la inyección de ampicilina—, pero la verdadera magia ocurre mucho antes, impulsada por un catalizador biológico específico. La penicilina G acilasa (PGA) es el motor invisible del mundo de los antibióticos betalactámicos, y en 2025, China no solo participará en este mercado; será la indiscutible directora de orquesta.

Comprender la dinámica de este sector es comprender el latido de la cadena global de suministro de antiinfecciosos. De cara al 2025, el mercado chino de PGA ha trascendido la simple fabricación para convertirse en un sofisticado ámbito de biotecnología, consolidación de alto riesgo y ventaja geopolítica estratégica.

¿Cuán profundas son las raíces de este establecimiento de mercado?

El mercado chino de la penicilina G acilasa es la definición de un ecosistema industrial maduro. Ha superado con creces las fases fragmentadas y experimentales de principios de la década de 2000 para convertirse en un "Océano Rojo" altamente consolidado, caracterizado por la eficiencia y la escala. Actualmente, el mercado global de la penicilina G acilasa está valorado en aproximadamente 175 millones de dólares estadounidenses, y China posee una asombrosa cuota de mercado de entre el 45 % y el 50 %. Este dominio no es casual; es el resultado de una alineación estratégica de dos décadas entre la enorme capacidad de fermentación de China y la demanda de ácido 6-aminopenicilánico (6-APA).

En 2025, el mercado se caracteriza por una dinámica de "supervivencia del más eficiente". La barrera de entrada ya no es solo la tecnología, sino la economía de escala. Con la demanda mundial de antibióticos betalactámicos creciendo a una tasa de crecimiento anual compuesta (TCAC) constante del 4,2 %, el mercado chino de PGA se ha consolidado como un cuello de botella crítico. Si la producción china de PGA falla, el suministro mundial de amoxicilina se resfría. El sector está totalmente industrializado y utiliza tecnologías de inmovilización de tercera generación que permiten reciclar las enzimas cientos de veces, una métrica que define la rentabilidad en esta industria con márgenes de beneficio muy ajustados.

Para obtener más información, solicite una muestra gratuita

¿Dónde se localiza el latido del corazón industrial?

La geografía de la producción del mercado de penicilina G acilasa en China no es aleatoria; sigue el "cinturón de fermentación", donde materias primas como el almidón de maíz y los aminoácidos son abundantes y económicas. La producción se concentra principalmente en el norte y el este de China. La provincia de Shandong sigue siendo la líder indiscutible, albergando aproximadamente el 40 % de la capacidad total de fermentación del país. Ciudades como Jining y Zibo son esencialmente "ciudades enzimáticas", donde la cadena de suministro de sustratos de fermentación está perfectamente integrada con la biofabricación de alta tecnología.

Sin embargo, el mercado chino de la penicilina G acilasa experimentará una ligera transformación en 2025 debido a las regulaciones ambientales. Se observa una expansión estratégica hacia las provincias de Henan y Hebei, e incluso más al oeste, hacia Xinjiang, donde los costos de energía —un factor crítico en la fermentación a temperatura controlada— son significativamente menores. Además, Shanghái y Zhejiang actúan como el "cerebro" de la operación, albergando los centros de I+D donde se lleva a cabo la ingeniería genética de estas enzimas, incluso si la fabricación a gran escala se realiza en el norte industrial. Esta concentración geográfica crea una formidable ventaja logística, reduciendo los costos de transporte de las materias primas en aproximadamente un 15-20% en comparación con los competidores occidentales.

¿Quiénes son los titanes que dominan el tablero de ajedrez?

El panorama competitivo del mercado chino de la penicilina G acilasa es una fascinante combinación de especialistas en enzimas y gigantes farmacéuticos integrados verticalmente. En 2025, el mercado estará dominado por actores que puedan garantizar una alta actividad (unidades por gramo) y longevidad (ciclos de reciclaje).

Liderando la innovación en tecnología enzimática se encuentran empresas líderes especializadas como Vland Biotech, Sunson Industry Group y KdN Biotech. Estas empresas dominan el arte de la expresión genética, produciendo cepas de PGA que ofrecen tasas de conversión entre un 10 % y un 15 % superiores a la media del sector de hace cinco años. En el otro extremo del espectro se encuentran los grandes "integradores": gigantes de los antibióticos como The United Laboratories (TUL) y CSPC Pharmaceutical Group. Estas empresas son únicas porque son los mayores consumidores de PGA del mundo. Al integrarse verticalmente y producir sus propias enzimas (o controlar líneas de suministro dedicadas), fijan eficazmente el precio mínimo del mercado. TUL por sí sola, con su colosal capacidad de 6-APA, influye en la demanda del mercado de enzimas más que cualquier comprador independiente.

¿Cuál es la escala total de la capacidad de producción en el mercado de penicilina G acilasa de China?

Para comprender la capacidad de producción de penicilina G acilasa, es necesario analizar la producción final. Para 2025, China produciría más de 300.000 toneladas métricas de intermediarios antibióticos al año. Para sustentar esta enorme producción, se estima que la capacidad nacional de producción de PGA inmovilizado oscilará entre 4.500 y 6.000 toneladas métricas de microesferas enzimáticas al año.

Las tasas de utilización de la capacidad en 2025 son sólidas, con un promedio del 82-85%, impulsadas por el resurgimiento pospandémico de infecciones respiratorias, que ha disparado la demanda de amoxicilina. Es fundamental destacar que los fabricantes chinos han logrado una "revolución de rendimiento". Gracias a las tecnologías de evolución dirigida, la actividad específica de la penicilina G acilasa de fabricación china ha aumentado de aproximadamente 150 U/g hace una década a más de 250-300 U/g en lotes comerciales actuales. Esto significa que, si bien la capacidad de tonelaje físico crece moderadamente, la capacidad funcional (la cantidad de antibiótico que se puede tratar) se ha disparado.

¿Depende el mundo de las exportaciones chinas?

La narrativa de exportación del mercado chino de penicilina G acilasa es matizada. Si bien China es la fábrica mundial, prefiere exportar el intermedio de valor añadido (6-APA) en lugar del catalizador crudo (PGA). En consecuencia, más del 70 % del PGA producido en China se consume en el país para alimentar los enormes tanques de fermentación de antibióticos del país.

Sin embargo, la actividad exportadora se está intensificando, especialmente hacia la India. A medida que India intensifica sus programas de "Incentivos Vinculados a la Producción" (PLI) para reiniciar su propia fermentación de penicilina G, los fabricantes indios están ávidos de enzimas de alta calidad. Entre 2024 y 2025, las exportaciones de enzimas industriales de China a la India experimentaron un aumento interanual del 12 %. Otros destinos clave de exportación incluyen el Sudeste Asiático (Vietnam) y partes de Sudamérica (Brasil), donde la fabricación de medicamentos genéricos se está expandiendo. A pesar de las conversaciones geopolíticas para reducir el riesgo, los datos muestran que los compradores globales aún dependen en gran medida de la rentabilidad china, con el precio del PGA chino entre un 20 % y un 30 % inferior al de las alternativas europeas.

¿Qué tendencias están reescribiendo las reglas?

El mercado de la penicilina G acilasa se ve actualmente afectado por tres cambios radicales. El primero es la "Revolución Enzimática Verde". La síntesis química tradicional de penicilinas semisintéticas está prácticamente extinta en China, reemplazada por procesos enzimáticos verdes. La tendencia en 2025 apunta hacia enzimas de "síntesis en un solo recipiente": variantes de PGA diseñadas que pueden manejar mayores concentraciones de sustrato, reduciendo el consumo de agua en un 40 % y los costos de tratamiento de aguas residuales en un 30 %.

En segundo lugar, está la Estrategia de Mitigación "China + 1". Reconociendo la preocupación de los clientes globales por la excesiva dependencia de la cadena de suministro, los fabricantes chinos de PGA están estableciendo almacenes de avanzada y colaboraciones en países como Tailandia y Singapur para neutralizar el origen de las mercancías y eludir posibles barreras arancelarias.

En tercer lugar, está el auge de la ingeniería de proteínas impulsada por IA. Las principales empresas utilizan algoritmos de IA para predecir mutaciones enzimáticas que mejoran la termoestabilidad. Esto ha llevado a la introducción de cepas "PGA robustas" en 2025, capaces de soportar fluctuaciones de temperatura de +/- 5 °C sin perder actividad, lo que supone un cambio radical para las plantas industriales con un control climático menos preciso.

¿Qué tan feroz es la competencia?

El mercado chino de la penicilina G acilasa es intensamente competitivo, casi despiadado. Se trata de un oligopolio clásico donde unas pocas grandes empresas imponen las condiciones, desplazando a los laboratorios más pequeños e ineficientes. La principal disputa es la relación precio-rendimiento. Los fabricantes de antibióticos operan con márgenes de beneficio muy estrechos; por lo tanto, exigen enzimas que no son necesariamente las más económicas por kilogramo, sino las más económicas por ciclo de uso.

Por ejemplo, si el proveedor A ofrece una enzima a $50/kg con una duración de 200 ciclos, y el proveedor B ofrece una a $60/kg con una duración de 400 ciclos, el proveedor B siempre sale ganando. Esta métrica, conocida como "costo operativo por kg de 6-APA producido", es el único KPI que importa. En 2025, presenciamos una fase de consolidación en el mercado chino de la penicilina G acilasa, donde los cinco principales actores (Shanxi Shuangyan Health Industry (Group) Co., Ltd., Biosynth y Hunan Flag Bio-Tech Co., Ltd.) controlan casi el 55% del mercado de alta gama. La amenaza de nuevos participantes es baja debido a la inmensa experiencia técnica requerida y a la dificultad de desplazar a proveedores confiables en un proceso farmacéutico validado. En definitiva, el mercado chino de PGA es una fortaleza de alto riesgo, protegida por la tecnología, la escala y un control inquebrantable sobre la cadena de suministro global.

Análisis segmentario

Dominancia del segmento bacteriano mediante ingeniería genética

El segmento de bacterias domina el 56,68 % del mercado chino de penicilina G acilasa, impulsado en gran medida por la supremacía industrial de de Escherichia coli . Los fabricantes chinos prefieren mayoritariamente los hospedadores bacterianos a las alternativas fúngicas, ya que de E. coli han sido modificadas genéticamente para ofrecer rendimientos enzimáticos superiores, que a menudo superan los 12 g/L en sistemas de fermentación de alta densidad. El dominio de este segmento se sustenta en la capacidad de los hospedadores bacterianos para expresar rápidamente la penicilina G acilasa (PGA) con alta actividad específica, lo cual es crucial para la producción rentable de ácido 6-aminopenicilánico (6-APA).

A diferencia de las fuentes fúngicas, que a menudo requieren un procesamiento posterior complejo, la expresión bacteriana permite una producción intracelular o secreción periplásmica optimizada, simplificando así la purificación. Los recientes avances en la optimización de codones en China han consolidado aún más este liderazgo, permitiendo a los productores locales lograr títulos de fermentación que reducen los costos unitarios en aproximadamente un 20 % en comparación con los competidores occidentales. La escalabilidad de la fermentación bacteriana se adapta perfectamente a las enormes necesidades de volumen de gigantes farmacéuticos nacionales como CSPC y NCPC, que dependen de estas cepas de alta eficiencia para mantener su liderazgo en el mercado mundial de intermediarios antibióticos

Se prefiere la forma en polvo para la estabilidad logística

El segmento de polvos acapara el 44,98 % del mercado, principalmente gracias a su superior estabilidad y eficiencia logística en la extensa cadena de suministro de China. Las formulaciones líquidas de enzimas son termodinámicamente inestables y propensas a la hidrólisis o la degradación microbiana durante el transporte, lo que supone un riesgo significativo para los niveles de actividad. Por el contrario, el polvo liofilizado (liofilizado) elimina la actividad del agua, lo que prolonga la vida útil de la enzima entre 12 y 24 meses y garantiza que conserve su potencia incluso sin almacenamiento a temperaturas ultrabaja

Para los grandes compradores del mercado de la penicilina G acilasa, la presentación en polvo ofrece un control preciso del proceso, lo que permite a los operadores reconstituir la enzima según las especificaciones de dosificación exactas (unidades/ml) requeridas para el volumen específico de sus reactores. Además, la logística del envío de polvo concentrado es mucho más económica que la del transporte de líquidos diluidos, lo que reduce significativamente el peso del flete y los costos asociados. Esta ventaja económica es crucial para los productores chinos de enzimas que exportan a provincias lejanas o mercados internacionales, donde no siempre se puede garantizar la integridad de la cadena de frío. En consecuencia, la presentación en polvo sigue siendo el estándar de la industria para el comercio, minimizando el riesgo de deterioro del producto y las pérdidas financieras

El grado GMP es fundamental para el cumplimiento global

El segmento GMP/API posee una cuota de mercado dominante del 66,62 % en el mercado chino de penicilina G acilasa, impulsado por la orientación exportadora de la industria farmacéutica china. Como mayor proveedor mundial de 6-APA, China debe cumplir con estrictos estándares internacionales de calidad, lo que exige el uso de enzimas de grado BPF (Buenas Prácticas de Fabricación). La Administración Nacional de Productos Médicos de China (NMPA) ha endurecido recientemente las regulaciones, con nuevas directrices BPF para 2025/2026 que exigen un riguroso control de calidad y gestión de riesgos en toda la cadena de suministro

Estas regulaciones garantizan que el mercado de la penicilina G acilasa priorice las enzimas de alta pureza que no introducen impurezas en el principio activo final. Las enzimas no GMP se relegan a aplicaciones de investigación especializadas, mientras que la producción industrial de antibióticos —que representa la gran mayoría del volumen— requiere estrictamente insumos certificados con GMP para superar las auditorías de la FDA y la EMA. El predominio de este segmento se ve reforzado por la necesidad de trazabilidad; los fabricantes farmacéuticos deben validar el origen y la calidad de cada materia prima, incluidas las enzimas, para mantener sus licencias de exportación. Por lo tanto, el cumplimiento de las GMP no es solo un obstáculo regulatorio, sino un requisito comercial para ingresar a la cadena de suministro global

Los fabricantes farmacéuticos impulsan la integración vertical

Los fabricantes farmacéuticos representan el 51,41 % de la cuota de mercado, lo que ilustra el alto grado de integración vertical del sector. A diferencia de otros mercados donde predominan los proveedores independientes de enzimas, el mercado chino de penicilina G acilasa se caracteriza por grandes productores de antibióticos como United Laboratories y NCPC, que fabrican enzimas internamente para alimentar sus propias líneas de producción de 6-APA. Este modelo de consumo cautivo permite a estos gigantes controlar aproximadamente el 60 % del suministro mundial de 6-APA, protegiéndolos de la volatilidad externa de los precios y las interrupciones en la cadena de suministro

Al producir sus propias enzimas, estos fabricantes pueden optimizar el rendimiento de las cepas para adaptarlas a sus condiciones específicas de fermentación, logrando rentabilidades que los proveedores independientes tienen dificultades para igualar. La magnitud de sus operaciones —que a menudo implican biorreactores de más de 200.000 litros— genera una demanda constante y masiva de PGA que eclipsa el consumo de otros usuarios finales. Esta integración estructural constituye una barrera estratégica de entrada, ya que permite a las grandes empresas reducir los costos de producción y determinar los precios globales de los antibióticos. En consecuencia, el futuro del mercado de la penicilina G acilasa en China está inextricablemente ligado a las estrategias operativas de estos megafabricantes

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

PGA inmovilizada lidera el cambio hacia la química verde

La PGA inmovilizada representa el 42,33 % del mercado chino de penicilina G acilasa, una cifra que refleja directamente la agresiva transición de China hacia la fabricación sostenible. Los mandatos ambientales "Blue Sky" y las regulaciones de Descarga Cero de Líquidos (ZLD) han obligado a la industria a abandonar la hidrólisis química en favor de procesos enzimáticos, lo que ha impulsado una tasa de adopción del 95 % de sistemas inmovilizados en las instalaciones modernas. El crecimiento de este segmento se debe a la reutilización de la enzima; las matrices de inmovilización avanzadas ahora permiten reciclarla durante más de 250 ciclos de reacción sin una pérdida significativa de actividad

Esta durabilidad reduce drásticamente los gastos operativos de los fabricantes de antibióticos, disminuyendo los costos de reemplazo de enzimas en casi un 40 %. Además, el PGA inmovilizado ofrece una estabilidad superior frente a las fluctuaciones de pH y el estrés térmico, lo que garantiza tasas de conversión constantes de penicilina G a 6-APA incluso en condiciones industriales variables. La capacidad de separar fácilmente el biocatalizador de la mezcla de reacción también simplifica el procesamiento posterior, evitando la contaminación proteica en el API final. Mientras los productores chinos se esfuerzan por cumplir con estándares ambientales más estrictos y mantener márgenes bajos, el mercado de la penicilina G acilasa continúa dependiendo en gran medida de estos sistemas catalíticos robustos y reutilizables

Para saber más sobre esta investigación: Solicite una muestra gratuita

Desarrollos recientes en el mercado de penicilina G acilasa en China

- Puesta en servicio de la base portuaria de Gaolan de United Laboratories (TUL) (2025): United Laboratories (Holdings) Ltd. completó y puso en servicio oficialmente su base portuaria de Gaolan en 2025. Esta enorme instalación añade aproximadamente 2000 toneladas de capacidad anual para API de cefalosporinas asépticas e intermedios, lo que aumenta significativamente su demanda de procesos de conversión enzimática como PGA.

- Aprobaciones de medicamentos genéricos de CSPC Pharmaceutical (2025): CSPC Pharmaceutical Group anunció la recepción de nueve nuevas aprobaciones de registro de medicamentos a principios de 2025. La expansión de su cartera de genéricos, que incluye inyectables complejos, refuerza su necesidad de intermedios betalactámicos de alta calidad y de producción interna.

- Transición de la producción entre BioNTech y CureVac (2025): Si bien se centra principalmente en el ARNm, la transición más amplia de la producción por parte de BioNTech (adquiriendo activos de CureVac) ha impulsado a las organizaciones chinas de fabricación por contrato (CMO), como WuXi Biologics, a reasignar su capacidad de fermentación. Esta reorganización estratégica afecta la disponibilidad de espacio en biorreactores para enzimas industriales como la PGA.

- Nuevos Anexos de BPM de la NMPA para Excipientes (2025): La Administración Nacional de Productos Médicos de China (NMPA) emitió nuevos anexos de BPM en mayo de 2025, específicamente para excipientes y materias primas farmacéuticas. Estas regulaciones ahora impactan directamente a los fabricantes de enzimas, lo que obliga a mejorar los sistemas de gestión de calidad de los insumos biológicos utilizados en la producción de API.

- Bonos Verdes para Descargas Cero de Líquidos (2025): Varias importantes empresas farmacéuticas chinas, incluidas las de la cadena de valor de las betalactámicas, han emitido bonos verdes en 2025 para financiar proyectos de descargas cero de líquidos (ZLD). Esta financiación está explícitamente vinculada a la sustitución de líneas de síntesis química por tecnologías enzimáticas para cumplir los objetivos de "Blue Sky".

Principales empresas del mercado chino de penicilina G acilasa

- Industria de la salud de Shanxi Shuangyan (Grupo) Co., Ltd.

- Biosíntesis

- Hunan Flag Bio-Tech Co., Ltd

- Biotecnología Linmu de Guangzhou

- Compañía de bioingeniería Hangzhou Junfeng Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por fuente

- bacterias

- Levadura

- Hongos

Por tipo de producto

- PGA gratis

- PGA inmovilizado

- PGA recombinante

Por formulario

- Polvo

- Líquido

- Gránulos / Tabletas

Por grado

- Industrial

- BPF/API

Por el usuario final

- Fabricantes farmacéuticos

- CDMO/CMO

- Institutos de investigación

- Empresas químicas industriales

Por canal de distribución

- Ventas directas

- Distribuidores

- Comercio electrónico/en línea

PREGUNTAS FRECUENTES

A partir de 2025, el mercado está valorado en USD 25,05 millones y se proyecta que alcance los USD 49,42 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,03 %. Este crecimiento se debe a la creciente demanda mundial de antibióticos betalactámicos.

El PGA inmovilizado domina con una cuota de mercado del 42,33%, ya que permite el reciclaje de enzimas durante más de 250 ciclos. Esta reutilización reduce drásticamente los gastos operativos en casi un 40% y simplifica el proceso de separación, garantizando productos finales de API más limpios.

Grandes productores de antibióticos, como The United Laboratories (TUL) y CSPC, fabrican sus propias enzimas para alimentar la producción cautiva de 6-APA. Esta integración vertical les permite controlar casi el 60 % del suministro mundial, lo que les permite imponer precios mínimos y presionar a los proveedores independientes de enzimas.

Los anexos de las BPM de la NMPA de 2025 exigen rigurosos estándares de calidad para los excipientes farmacéuticos. Esto obliga a los fabricantes del mercado chino de penicilina G acilasa a producir enzimas de grado BPM (participación del 66,62 %), un requisito previo para aprobar las auditorías de la FDA/EMA y mantener las licencias de exportación a mercados como India y Europa.

Los sistemas de Escherichia coli (E. coli) representan el 56,68 % del mercado. Los productores chinos prefieren E. coli por sus altos títulos de fermentación y su producción intracelular simplificada, lo que reduce los costos unitarios en aproximadamente un 20 % en comparación con las alternativas fúngicas.

Las exigencias ambientales han impulsado a la industria hacia la síntesis en un solo recipiente utilizando cepas robustas de PGA. Esta transición elimina los disolventes químicos, lo que reduce el consumo de agua en un 40 % y los costes de tratamiento de aguas residuales en un 30 %, garantizando así el cumplimiento de las políticas Blue Sky.

La métrica decisiva es el costo operativo por kg de 6-APA producido. Los compradores priorizan la longevidad (número de ciclos) sobre el precio por kg de la materia prima; una enzima más costosa, pero con una duración de 400 ciclos, se prefiere a una opción más económica con una duración de solo 200.

Para mitigar los riesgos geopolíticos, las empresas chinas están estableciendo almacenes de avanzada y colaboraciones en el Sudeste Asiático (por ejemplo, Tailandia). Esta estrategia neutraliza las preocupaciones sobre el origen, a la vez que mantiene las ventajas de costo que buscan los compradores globales.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |