Mercado de membranas de ósmosis inversa compuestas: Tipo (membrana compuesta de película fina y membrana de acetato de celulosa); Forma del producto (membranas estándar y personalizables); Configuración de flujo (membranas espirales, membranas de fibra hueca, membranas de lámina plana); Aplicación (desalinización, tratamiento de agua y aguas residuales, procesamiento de alimentos y bebidas, industria farmacéutica, residencial, otros); Usuarios finales (municipal, industrial, comercial, residencial, otros); Región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 28 de agosto de 2025 | | ID del informe: AA08251476

Escenario del mercado

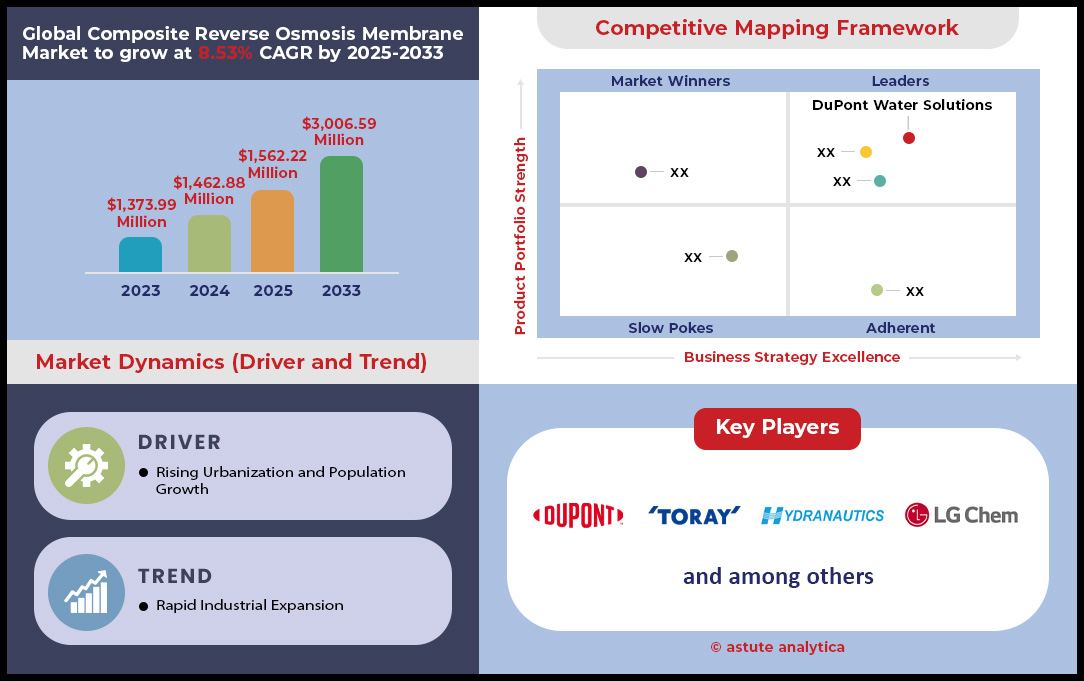

El mercado de membranas de ósmosis inversa compuestas se valoró en US$ 1.462,88 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 3.006,59 millones para 2033 a una CAGR del 8,53% durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado global de membranas de ósmosis inversa compuestas

- Según el tipo, se proyecta que la membrana compuesta de película delgada continuará dominando el mercado de membranas compuestas de ósmosis inversa al capturar más del 92,20 % de la participación de mercado.

- En cuanto a la forma del producto, las membranas estándar representan la mayor cuota de mercado, con un 76,31 %.

En cuanto a la configuración del flujo, las membranas espirales poseen la mayor cuota de mercado, con un 84,72 %. - En cuanto a la aplicación, más del 36,02% de la membrana de ósmosis inversa compuesta se vende y consume para aplicaciones de desalinización.

- Asia Pacífico es el mercado más grande, con una participación de mercado de más del 38 %

- Se prevé que el mercado de membranas de ósmosis inversa compuestas alcance los 3.000 millones de dólares en 2033.

Un análisis reciente del mercado de membranas compuestas de ósmosis inversa revela que la demanda se está consolidando en torno a proyectos industriales y municipales a gran escala. El impulso a la reutilización del agua es un factor clave, con nuevos proyectos industriales, solo en la región Asia-Pacífico, que añadirán una capacidad de tratamiento combinada de 1.500.000 metros cúbicos al día en 2024. Los sectores de alta tecnología contribuyen significativamente; una sola planta de semiconductores en Arizona, cuya finalización está prevista para 2025, requerirá 35.000 elementos de membrana individuales. Los megaproyectos de desalinización siguen siendo fundamentales, como lo demuestra el uso de más de 80.000 membranas en la planta Shoaiba 5 y el procesamiento diario de 909.200 metros cúbicos de agua de mar en la planta Taweelah. Las futuras licitaciones municipales de 2025 indican una demanda continua de 250.000 elementos de membrana, con nuevas instalaciones que apuntan a un consumo energético igual o inferior a 3,0 kilovatios-hora por metro cúbico.

La intensa demanda en el mercado de membranas de ósmosis inversa compuestas está impulsando directamente un agresivo aumento de la producción y destacando los principales puntos calientes regionales. Los principales fabricantes están respondiendo con rapidez; DuPont aumentó su capacidad de producción global en 1.000.000 de elementos de membrana al año a principios de 2024, mientras que Toray está invirtiendo 20.000 millones de yenes en una nueva planta. La urgencia del mercado se refleja en el plazo de entrega promedio de 120 días para los pedidos al por mayor de membranas estándar. Geográficamente, la región MENA es un punto focal, con la instalación de aproximadamente 400.000 nuevas membranas de ósmosis inversa para agua de mar en 2024. De igual manera, los proyectos hídricos de California programados para 2025 requerirán aproximadamente 60.000 nuevos elementos de membrana, lo que confirma que Norteamérica es un mercado crucial.

Más allá de estas áreas clave, la demanda se está diversificando hacia aplicaciones especializadas de alto valor, lo que genera nuevas fuentes de ingresos para el mercado de membranas de ósmosis inversa compuestas. Las industrias emergentes están generando necesidades significativas; se proyecta que el sector de la extracción de litio requerirá 25.000 elementos de ósmosis inversa especializados para finales de 2025. La industria farmacéutica también representa un factor clave de crecimiento, con una previsión para 2025 de 50.000 elementos de pequeño diámetro y grado sanitario para sistemas de agua de alta pureza. La demanda también está influyendo en el atractivo tecnológico, ya que las nuevas membranas capaces de tolerar 1.000 ppm-hora de exposición al cloro y ofrecer una vida útil de 7 años atraen a clientes que buscan mayor durabilidad y rendimiento.

Para obtener más información, solicite una muestra gratuita

Los materiales avanzados y la ciencia molecular forjan nuevas ventajas competitivas en el mercado

En el mercado de membranas de ósmosis inversa compuestas, se abren enormes oportunidades para los innovadores, que van más allá de los impulsores de la demanda actual. Dos tendencias importantes están configurando la próxima generación de productos, ofreciendo vías para un posicionamiento premium y ahorros operativos significativos para los usuarios finales. Estos desarrollos se centran en enfoques fundamentalmente nuevos para la construcción de membranas y la química de superficies.

- Una oportunidad clave reside en la comercialización de membranas biomiméticas. Las plataformas basadas en acuaporinas, que imitan canales biológicos para un transporte de agua altamente eficiente, están pasando de la investigación a la realidad. Estas membranas ofrecen una permeabilidad y selectividad inigualables. Las empresas que dominan su producción pueden alcanzar precios superiores en aplicaciones de alta pureza, como la fabricación de semiconductores y la industria farmacéutica, donde la calidad superior del agua y el menor consumo de energía ofrecen una atractiva propuesta de valor.

- Una segunda tendencia importante es la aplicación de recubrimientos de polímeros zwitteriónicos. Al injertar estos polímeros en la superficie de una membrana, se crea una capa superhidrófila que ofrece una resistencia extrema a la bioincrustación. La oportunidad para los fabricantes de membranas es enorme. Ofrecer un producto que amplía drásticamente los ciclos operativos y reduce la frecuencia de la limpieza química proporciona una clara ventaja competitiva, especialmente en sectores propensos a la incrustación, como el tratamiento de aguas residuales industriales y el procesamiento de alimentos.

El sector de energía verde y minerales críticos impulsa la innovación en membranas especializadas

Se está produciendo un importante cambio en la demanda del mercado de membranas de ósmosis inversa compuestas, impulsado por la transición global hacia la energía verde y la extracción sostenible de recursos. Las nuevas industrias de alta tecnología requieren grandes cantidades de agua ultrapura y capacidades especializadas de concentración de salmuera, lo que crea una importante cartera de clientes. Por ejemplo, un nuevo centro de hidrógeno verde planificado para Texas en 2025 requerirá una capacidad de tratamiento de agua de 50.000 metros cúbicos al día. De igual manera, en el floreciente sector de la Extracción Directa de Litio (EDL), las plantas piloto de Nevada adquirieron 15.000 elementos de membrana especializados en 2024 para procesar salmueras ricas en minerales. Para satisfacer estas necesidades, la inversión de capital de riesgo en tecnologías de ósmosis inversa para el refinado de materiales de baterías alcanzó los 80 millones de dólares estadounidenses en 2024.

La creciente demanda en el mercado de membranas de ósmosis inversa compuestas se caracteriza por estrictos requisitos técnicos. Una importante gigafábrica de vehículos eléctricos, que se inaugurará en 2025, contará con una planta de reciclaje de agua in situ que utilizará 8.000 elementos de ósmosis inversa (RO) diseñados para producir agua con una resistividad final de 18 megaohmios-cm. El proceso es crucial, ya que se estima que se requieren 9 toneladas de agua ultrapura para producir tan solo una tonelada de hidrógeno verde. Las nuevas licitaciones de 2025 para proyectos de ósmosis inversa directa (DLE) especifican ahora un rechazo de boro del 99,8 % para las membranas. Además, las nuevas instalaciones de captura de carbono previstas para 2025 están incorporando sistemas de ósmosis inversa capaces de manejar un afluente con un recuento total de sólidos disueltos de 5.000. Esta tendencia también se extiende al reciclaje, y se prevé que las nuevas instalaciones de reciclaje de baterías requieran 500 nuevos skids de ósmosis inversa a pequeña escala a nivel mundial en 2025.

La demanda de eficiencia operativa impulsa la adopción de membranas avanzadas de baja incrustación

Un segundo aspecto determinante de la demanda es el intenso enfoque en la reducción de gastos operativos (OPEX) mediante la adopción de membranas avanzadas de baja incrustación y alta durabilidad. Los usuarios finales priorizan cada vez más el rendimiento a largo plazo y la reducción del mantenimiento sobre el coste inicial de capital. En respuesta, la nueva línea 2024 resistente a la incrustación (FR) de LG Chem promete un tiempo de funcionamiento extendido de 500 horas entre ciclos de limpieza. Esto aborda directamente un problema importante, ya que el coste anual de los productos químicos de limpieza para un sistema de ósmosis inversa industrial estándar se estima en 30.000 dólares estadounidenses. Una importante empresa procesadora de lácteos de Wisconsin está implementando esta propuesta de valor modernizando su planta con 3.000 nuevos elementos FR en 2024.

Las especificaciones de estos productos de última generación reflejan la demanda de resiliencia del mercado. El aumento de presión aceptable antes de iniciar un ciclo de limpieza para las nuevas membranas FR se establece ahora en una tolerancia mayor de 20 psi. Las nuevas membranas diseñadas para la reutilización de aguas residuales municipales ahora pueden manejar una demanda química de oxígeno (DQO) de hasta 75 mg/L. Como reflejo de esta durabilidad, un proveedor líder extendió el período de garantía de sus membranas de baja incrustación de primera línea a 5 años en 2024. Esta innovación cuenta con el respaldo de una importante financiación, con la I+D en recubrimientos antiincrustantes zwitteriónicos que atrajeron 40 millones de dólares estadounidenses en capital de riesgo en 2024. En última instancia, el objetivo es un funcionamiento ininterrumpido; nuevas plantas de la industria textil en India están especificando sistemas de ósmosis inversa que pueden funcionar durante 3000 horas continuas, un factor clave para el mercado de membranas de ósmosis inversa compuestas.

Análisis segmentario

El rendimiento superior impulsa el predominio de las membranas compuestas de película delgada

El notable dominio de las membranas compuestas de película delgada, que abarcan más del 92,20 % del mercado, se debe a su inigualable eficiencia de separación y robustez operativa. La principal ventaja de esta tecnología reside en su exclusiva construcción en capas, que incluye una capa activa de poliamida ultrafina, responsable del rechazo de sales, con el soporte de un sustrato más poroso y duradero. Este diseño permite la optimización independiente de la permeabilidad y la resistencia, lo que permite a estas membranas ofrecer una calidad de agua excepcionalmente alta (con índices de rechazo a menudo superiores al 99 %), manteniendo al mismo tiempo altos caudales. Su superior estabilidad química y mecánica las convierte en el estándar del amplio mercado de membranas compuestas de ósmosis inversa , capaces de gestionar diversas y complejas fuentes de agua donde las tecnologías anteriores no serían eficaces. La innovación continua, como el desarrollo de nanocompuestos que mejoran la permeabilidad, consolida aún más su liderazgo.

El éxito comercial de las membranas compuestas de película delgada también se basa en su versatilidad y fiabilidad en una amplia gama de aplicaciones, desde la desalinización a gran escala hasta la producción de agua industrial de alta pureza. Con una capa activa de menos de 200 nanómetros de espesor y un tamaño de poro promedio de tan solo 1 nanómetro, estas membranas proporcionan una barrera formidable contra sales disueltas, compuestos orgánicos y microorganismos. La investigación y el desarrollo constantes en esta área, evidenciados por cientos de publicaciones anuales, garantizan un flujo constante de mejoras en el rendimiento, la resistencia a las incrustaciones y la vida útil. A medida que aumenta la demanda mundial de agua purificada, las ventajas fundamentales de esta tecnología garantizan que seguirá siendo la piedra angular de los procesos de separación modernos en el mercado de las membranas compuestas de ósmosis inversa.

- Nuevas variantes de nanocompuestos de película delgada (TFN) pueden duplicar la permeabilidad al agua sin comprometer el rechazo de la sal mediante la incorporación de nanopartículas como las zeolitas.

- La tecnología es ahora tan avanzada que la recuperación de agua dulce de fuentes difíciles puede superar el 60%, mejorando la eficiencia del uso del agua.

- La investigación en curso sobre ciencia de materiales se centra en mejorar la resistencia del TFC al cloro y otros oxidantes, lo que constituye un desafío operativo clave.

Membranas de forma estándar: un testimonio de eficiencia y economía

Las membranas estándar poseen la mayor cuota de mercado, con un 76,31 %, gracias a las importantes ventajas que ofrece la estandarización: interoperabilidad y rentabilidad. Esta amplia adopción se debe a la facilidad de intercambio de los elementos estandarizados entre sistemas, independientemente del fabricante original. Esta uniformidad simplifica la adquisición, la gestión de inventario y el mantenimiento para los operadores de planta, reduciendo significativamente la complejidad operativa y el tiempo de inactividad. Esto ha fomentado una cadena de suministro altamente competitiva y estable, donde las economías de escala en la fabricación se traducen en menores costes para los usuarios finales. La fiabilidad y el rendimiento comprobado de los elementos estándar los convierten en la opción predilecta en el mercado de membranas de ósmosis inversa compuestas, garantizando resultados predecibles y facilidad de operación para la gran mayoría de las instalaciones de tratamiento de agua en todo el mundo.

El predominio del formato estándar no se debe solo a su conveniencia; es la base para la optimización y escalabilidad de los procesos. El diseño modular de estas membranas facilita el escalado del sistema, permitiendo a las plantas de tratamiento ampliar su capacidad con mínimos ajustes de ingeniería. Esta flexibilidad inherente es invaluable para municipios e industrias que enfrentan una creciente demanda de agua. Además, la enorme base instalada de sistemas construidos con dimensiones estándar fomenta la innovación continua en este formato, como el desarrollo de espaciadores de alimentación más eficientes y recubrimientos antiincrustantes. El resultado es un ciclo que se refuerza a sí mismo, donde su uso generalizado impulsa tanto la reducción de costos como la mejora tecnológica incremental, consolidando la posición de la membrana estándar como referente en el mercado de membranas de ósmosis inversa compuestas.

- La naturaleza modular de los elementos estándar permite una escalabilidad precisa y fácil de la capacidad de tratamiento de agua para satisfacer la creciente demanda.

- Los procesos de fabricación automatizados, posibles gracias a las dimensiones estandarizadas, aumentan significativamente el rendimiento de la producción y la consistencia del producto.

- La cadena de suministro global de membranas estándar es muy madura, lo que garantiza que las piezas estén fácilmente disponibles para reemplazos de rutina y reparaciones de emergencia.

Diseño de espiral: el estándar de la industria para maximizar la producción

Con una impresionante cuota de mercado del 84,72 %, la configuración espiral es líder indiscutible gracias a su diseño excepcionalmente eficiente, que maximiza la superficie de filtración en un módulo compacto y económico. La ventaja del elemento espiral reside en su capacidad para compactar una gran cantidad de membrana en un pequeño espacio cilíndrico, característica conocida como alta densidad de empaquetamiento. Esto permite la construcción de sistemas de tratamiento de agua más pequeños y eficientes en espacio, capaces de producir grandes volúmenes de agua purificada, lo que lo convierte en la opción ideal para aplicaciones a gran escala como el tratamiento de agua municipal y la desalinización. Este diseño también es inherentemente robusto, construido para soportar las altas presiones de la ósmosis inversa, mientras que sus espaciadores de alimentación internos crean un flujo turbulento, lo que ayuda a mitigar la contaminación de la membrana y a prolongar su vida útil.

Las ventajas económicas del diseño espiral son tan significativas como sus ventajas técnicas. Esta configuración facilita procesos de fabricación altamente automatizados y eficientes, lo que reduce los costes de producción y hace que la tecnología sea accesible para una amplia gama de aplicaciones. Su modularidad simplifica el diseño, el mantenimiento y la ampliación del sistema, ofreciendo una flexibilidad muy valorada por los operadores de planta. La combinación de alto rendimiento, durabilidad, resistencia a la suciedad y eficiencia de fabricación ha convertido al elemento espiral en el componente clave del mercado global de membranas compuestas de ósmosis inversa. Su probada fiabilidad y versatilidad en diferentes tipos de filtración, desde la ósmosis inversa hasta la ultrafiltración, garantizan su dominio en el futuro previsible.

- El flujo cruzado turbulento del diseño proporciona una acción de limpieza continua que desaloja los posibles contaminantes, lo que reduce la necesidad de limpieza química.

- Su construcción robusta y a prueba de fugas le permite funcionar de manera confiable en condiciones extremas, incluidas altas presiones, temperaturas y niveles de pH.

- La configuración en espiral es la forma más económica de empaquetar membranas, una razón clave para su adopción generalizada desde la década de 1970.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Desalinización: una aplicación esencial que impulsa la demanda de membranas

La posición del sector de la desalinización como la aplicación más importante, con un consumo superior al 36,02 % de las membranas en el mercado de membranas compuestas de ósmosis inversa, se debe a la crítica y creciente necesidad mundial de agua dulce. Ante un estrés hídrico sin precedentes debido al crecimiento demográfico y al cambio climático, las naciones costeras dependen cada vez más del océano como fuente estable de agua potable. La tecnología de ósmosis inversa es el método de desalinización dominante debido a su significativa mayor eficiencia energética y rentabilidad que los antiguos procesos térmicos. Esta eficiencia ha hecho económicamente viable la conversión de agua de mar a gran escala, transformándola de una solución de nicho a un componente fundamental de las estrategias nacionales de seguridad hídrica en muchas partes del mundo. La innovación continua en el sector es fundamental para esta tendencia.

Los avances continuos en la tecnología de membranas han sido un catalizador fundamental para el crecimiento de la desalinización por ósmosis inversa (OI). Las membranas compuestas modernas ofrecen un mayor rechazo de sales y un mayor flujo de agua, lo que permite a las plantas producir más agua dulce con menos energía. Innovaciones como los recubrimientos antiincrustantes avanzados y los dispositivos de recuperación de energía han reducido drásticamente los costos operativos y mejorado la confiabilidad del sistema, acelerando aún más su adopción. Ante la creciente precariedad de los recursos mundiales de agua dulce, se prevé un aumento de la demanda de desalinización. Esto garantiza que seguirá siendo la aplicación más importante y crítica en el mercado de membranas compuestas de ósmosis inversa de alto rendimiento, vinculando directamente la seguridad hídrica con los avances en la ciencia de las membranas.

- Las modernas plantas de desalinización por ósmosis inversa pueden reducir el contenido de sal del agua de mar de 36.000 mg/L a unos 200 mg/L adecuados para agua potable.

- La energía necesaria para la desalinización por ósmosis inversa se ha reducido a tan solo 1,8 kWh por metro cúbico de agua producida.

- Los costos de mantenimiento de los sistemas de ósmosis inversa son significativamente más bajos que las alternativas térmicas y representan solo el 10-15% de los gastos operativos totales.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El crecimiento industrial y urbano de Asia Pacífico impulsa una demanda dominante en el mercado

La región Asia Pacífico, que domina un formidable 38,39% del mercado de membranas de ósmosis inversa compuestas, se define por proyectos industriales masivos y proyectos urgentes de agua municipal. El ambicioso XIV Plan Quinquenal de China apunta a una capacidad nacional de desalinización de 3,5 millones de metros cúbicos por día para 2025. Proyectos específicos subrayan esta escala, como la nueva planta de Shandong Yantai Penglai, que proporcionará 108 millones de toneladas de agua dulce anualmente una vez finalizada. India también está logrando avances significativos; la recién inaugurada Planta Desalinizadora de Agua Nemmeli en Tamil Nadu añade una capacidad de 150 millones de litros por día a partir de febrero de 2024, abordando la escasez crítica de agua. La demanda industrial es igualmente robusta. En Corea del Sur, la planta de semiconductores Hwaseong de Samsung planea tratar y reutilizar 400 millones de litros de aguas residuales por día, convirtiéndolas en agua ultrapura para la fabricación de chips.

La magnitud de la inversión y el desarrollo consolidan la posición líder de la región en el mercado global de membranas de ósmosis inversa compuestas. India, en el marco de su Misión Nacional para un Ganges Limpio, ya había completado 222 proyectos de tratamiento de aguas residuales hasta julio de 2024. El gobierno también asignó 2000 millones de rupias a la Planta de Tratamiento de Agua de Chandrawal en su presupuesto 2024-25. En China, el gobierno respalda un fondo estatal para recaudar aproximadamente 40 000 millones de dólares estadounidenses para su sector de semiconductores, lo que impulsa directamente la demanda de sistemas de agua ultrapura relacionados. Para satisfacer las necesidades industriales del Parque Industrial de Penglai, se está construyendo una nueva planta para Wanhua Chemical, que será la mayor planta de desalinización de agua de mar basada en membranas industriales del país. Como muestra adicional de crecimiento, está previsto que un nuevo centro técnico y una planta de producción de membranas de ósmosis inversa entren en funcionamiento en Arabia Saudí en 2026. La planta siderúrgica NMDC en Nagarnar (India) puso en marcha una planta de vertido cero de 4320 metros cúbicos diarios en 2024.

El rigor regulatorio europeo y las inversiones en sostenibilidad reconfiguran la demanda de membranas

El mercado europeo de membranas de ósmosis inversa compuestas se ve cada vez más condicionado por las estrictas normativas medioambientales y las inversiones específicas en resiliencia hídrica y tecnología verde. El Reglamento de Reutilización del Agua de la UE, que entró en vigor en 2024, es un impulsor principal, con el objetivo de aumentar el uso anual de agua regenerada a 6.600 millones de metros cúbicos. En respuesta a las graves sequías, España está realizando una importante inversión, con un fondo de 467 millones de euros asignado en febrero de 2024 para dos nuevas plantas de desalinización cerca de Barcelona. El país ya produce alrededor de 5.000.000 de metros cúbicos de agua desalinizada al día. Otros proyectos incluyen una nueva planta de desalinización flotante para Barcelona con una capacidad de 40.000 metros cúbicos al día. En Italia, se están llevando a cabo importantes mejoras de infraestructura; un proyecto en Vicenza, el mayor de su tipo en una década, prestará servicio a aproximadamente 300.000 personas.

Además, un préstamo de 30 millones de euros del Banco Europeo de Inversiones apoyará el programa de inversión en agua y aguas residuales de Pescara para el período 2024-2026. El sector de las energías renovables también es un factor clave de la demanda; la apuesta del Reino Unido por el hidrógeno verde requiere importantes recursos hídricos, y en 2024 se realizarán nuevos estudios que analizarán las demandas específicas de agua para la electrólisis.

Los proyectos de alta tecnología y reutilización de agua de América del Norte impulsan una demanda sofisticada

En Norteamérica, la demanda del mercado de membranas compuestas de ósmosis inversa se caracteriza por las necesidades industriales de alta tecnología y la gestión hídrica a gran escala en sectores con un uso intensivo de recursos. La industria del petróleo y el gas en Texas es un importante consumidor; tan solo la Cuenca Pérmica generará aproximadamente 24 millones de barriles de agua producida diariamente para 2025, lo que creará un enorme mercado para el tratamiento y la reutilización. Las empresas están buscando activamente permisos de vertido, y una solicitud de NGL Water Solutions busca verter hasta 16,9 millones de galones diarios de agua tratada en el río Pecos.

La Ley CHIPS de EE. UU. también es un factor importante, ya que se espera que impulse un aumento de la capacidad de los sistemas de agua ultrapura de hasta un 50 % en los próximos cinco años para respaldar las nuevas fábricas de semiconductores. La reutilización del agua para la agricultura es otro sector crítico para el mercado de las membranas de ósmosis inversa compuestas; en el Valle Central de California se prevén nuevos proyectos en 2024 diseñados para tratar la escorrentía agrícola, con sistemas iniciales que apuntan a una capacidad de 5000 acres-pie al año. La reutilización del agua municipal también se está expandiendo, y Florida planea 15 nuevos proyectos de reciclaje de agua que se pondrán en marcha para finales de 2025. El sector minero canadiense planea instalar 50 nuevos sistemas de ósmosis inversa en contenedores en 2025 para el tratamiento de agua en zonas remotas.

Las 10 principales inversiones y adquisiciones que configuran el competitivo mercado de membranas de ósmosis inversa compuestas del futuro

- Gradiant obtiene importante financiación para expandir sus soluciones de tecnología del agua (2024): Gradiant, líder en tratamiento avanzado de agua y aguas residuales, obtuvo una importante financiación nueva para acelerar su crecimiento, impactando en la implementación de tecnologías de membrana avanzadas a nivel mundial.

- Suez finaliza la adquisición del negocio de residuos de Veolia en el Reino Unido (2024): Suez completó la adquisición del antiguo negocio de residuos de Veolia en el Reino Unido, una medida que fortalece su cartera y crea sinergias para soluciones de gestión de agua y residuos, incluidos los tratamientos basados en membranas.

- Toray anuncia una importante inversión en una nueva planta de producción de membranas de ósmosis inversa (2024): Toray Industries reveló planes para una inversión sustancial para construir una nueva planta de producción de membranas de ósmosis inversa, con el objetivo de satisfacer la creciente demanda mundial en el mercado de membranas de ósmosis inversa compuestas.

- Xylem adquiere Idrica para mejorar las capacidades de gestión inteligente del agua (2024): Xylem, líder mundial en tecnología del agua, adquirió Idrica, especialista en gestión inteligente del agua, para reforzar sus ofertas digitales, que son cruciales para optimizar el rendimiento del sistema de ósmosis inversa.

- Grundfos adquiere Metasphere para impulsar soluciones de redes de agua inteligentes (2024): Grundfos adquirió Metasphere, mejorando sus capacidades en telemetría y análisis de datos para redes de agua, un componente crítico para gestionar instalaciones de ósmosis inversa a gran escala de manera eficiente.

- DuPont invierte en una nueva línea de fabricación de tubos biofarmacéuticos (2024): DuPont invirtió en una nueva línea de fabricación de tubos biofarmacéuticos, una medida estratégica que complementa sus soluciones de agua de alta pureza, incluidas las membranas de ósmosis inversa sanitarias utilizadas en la industria farmacéutica.

- Kurita Water Industries adquiere una empresa de tratamiento de agua con sede en EE. UU. (2024): Kurita adquirió una empresa estadounidense de productos químicos y servicios para el tratamiento de agua, expandiendo su presencia en América del Norte y fortaleciendo su capacidad para brindar servicio a clientes industriales que utilizan sistemas de ósmosis inversa.

- Membrion recauda fondos para membranas de desalinización cerámica (2024): Membrion, una startup que desarrolla membranas cerámicas innovadoras para entornos de aguas hostiles, consiguió nuevos fondos para escalar su tecnología, lo que representa un potencial futuro competidor o socio en el espacio de la desalinización.

- KKR invierte en la empresa india de servicios medioambientales SMS Envocare (2024): La firma de inversión global KKR invirtió en SMS Envocare, un proveedor indio de servicios medioambientales, lo que indica una fuerte confianza de los inversores en los sectores de gestión de agua y residuos de la India, mercados clave para las membranas de ósmosis inversa.

- Aliaxis adquiere Klenk para fortalecer su posición en la gestión del agua (2024): Aliaxis, líder en soluciones de gestión de fluidos, adquirió Klenk, un especialista alemán, para ampliar su cartera y mejorar su oferta de sistemas de agua integrados que a menudo incorporan tecnología RO.

Principales empresas del mercado de membranas de ósmosis inversa compuestas

- DuPont

- Hidráulica

- Industrias Toray

- LG Chem

- Tecnologías y soluciones de agua de SUEZ

- Soluciones de agua y procesos de Dow

- Veolia

- Pentair

- Membrana (una división de Celgard)

- Aquatech Internacional

- Purificación 3M

- Proceso Axium

- Tecnología de membrana de agua de origen de Beijing Co., Ltd.

- Tecnología de membrana Vontron Co. Ltd.

- Agua azul

- Hunan KeenSen Tecnología Co., Ltd.

- Freudenberg SE

- Maquinaria Wenzhou Aowei Co., Ltd

- Corporación Parker Hannifin

- Soluciones de membrana

- Wave Cyber (Shanghái) Co., Ltd.

- Grupo químico Wanhua Co., Ltd.

- AROMEM PTE. LTD. (SURO)

- Corporación Nitto Denko

- Agua Culligan

- MANN+HUMMEL

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Membrana compuesta de película delgada

- Membrana de acetato de celulosa

Por forma de producto

- Membranas estándar

- Membranas personalizables

Por configuración de flujo

- Membranas enrolladas en espiral

- Membranas de fibra hueca

- Membranas de láminas planas

Por aplicación

- Desalinización

- Tratamiento de agua y

- Procesamiento de alimentos y bebidas

- Farmacéutico

- Residencial

- Otros

Por el usuario final

- Municipal

- Industrial

- Comercial

- Residencial

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

PREGUNTAS FRECUENTES

El mercado global se valoró en US$ 1.462,88 millones en 2024 y se proyecta que alcance los US$ 3.006,59 millones en 2033 , creciendo a una CAGR del 8,53% .

Las membranas compuestas de película delgada lideran con más del 92,20 % de participación , impulsadas por un rechazo superior de la sal, durabilidad y amplia adopción en la desalinización y el tratamiento de agua industrial.

Las membranas estándar representan el 76,31% del mercado y son preferidas por su rentabilidad, confiabilidad y compatibilidad entre sistemas de tratamiento.

La desalinización representa más del 36,02% de la participación , ya que las regiones costeras dependen cada vez más de la tecnología de ósmosis inversa para satisfacer sus necesidades de agua dulce.

Asia Pacífico posee más del 38% de la participación , respaldada por una rápida urbanización, megaproyectos de desalinización y crecientes iniciativas de reutilización de agua industrial.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |