Mercado de tratamiento de aguas residuales: por oferta (servicios, tecnologías, lodos activados, clarificación, espesamiento y deshidratación de lodos, cloración, desmineralización industrial, secado de lodos, biorreactor de membranas (MBR), digestión de lodos, tratamiento electroquímico del agua (EEC/EEO) y otros); aplicación (municipal e industrial); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2026-2035

- Última actualización: 26 de diciembre de 2025 | | ID del informe: AA1221112

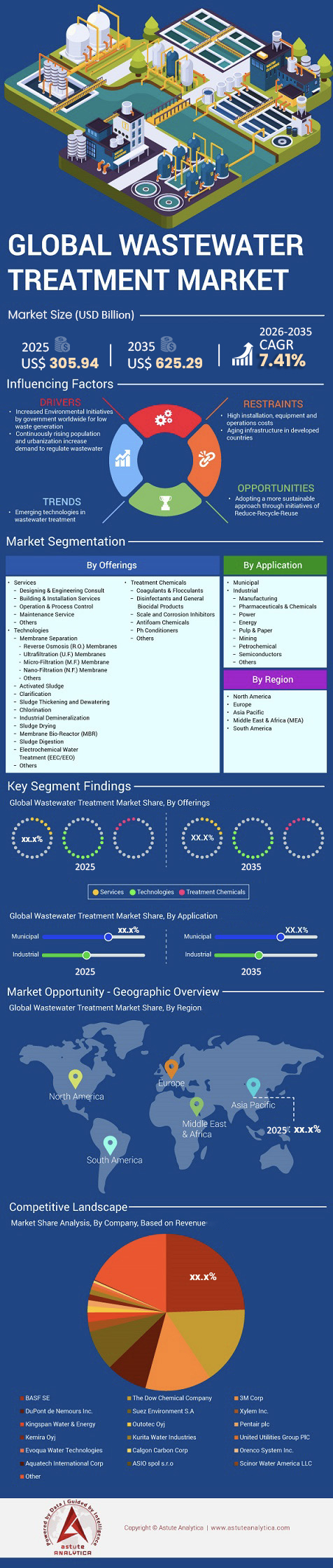

Escenario del mercado

Se anticipa que el mercado de tratamiento de aguas residuales se valorará en US$ 305,94 mil millones en 2025 y se proyecta que superará la valoración de US$ 625,29 mil millones para 2035, con una CAGR de 7,41% durante el período de pronóstico de 2026 a 2035.

Hallazgos clave del mercado

- Según las ofertas, se espera que las tecnologías dominen el mercado con el 68% de la participación de mercado

- Por uso, se espera que el segmento municipal represente más del 62,12% de la participación de la industria.

- América del Norte lidera el mercado con más del 38,50% de participación de mercado.

La demanda mundial de tratamiento de aguas residuales se intensifica ante la creciente escasez de agua y la aplicación de normativas. Según ONU-Agua (2024), el mundo produce aproximadamente 268 000 millones de metros cúbicos de aguas residuales domésticas al año; sin embargo, el 42 % (más de 113 000 millones de m³) permanece sin tratar, contaminando las reservas de agua dulce y poniendo en peligro la salud pública. La cobertura del tratamiento varía considerablemente según el nivel de ingresos: el 74 % de las aguas residuales se procesa en los países de altos ingresos, en comparación con tan solo el 4 % en las regiones de bajos ingresos. Las tasas de tratamiento industrial son aún menores: solo el 38 % se trata a nivel mundial, lo que pone de manifiesto una importante brecha de infraestructura.

La región Asia-Pacífico representa el epicentro de este desafío en el mercado del tratamiento de aguas residuales. India aún vierte el 62% de sus aguas residuales sin tratar, mientras que la rápida industrialización en China y el Sudeste Asiático aumenta significativamente los volúmenes de efluentes. La presión se ve agravada por la expansión urbana: para 2025, la mitad de la población mundial vivirá en zonas con estrés hídrico, generando un estimado de 359 mil millones de m³ de aguas residuales totales cada año. Las respuestas políticas están transformando rápidamente el mercado: las normas estadounidenses sobre PFAS para agua potable (2024) afectan a 66.000 empresas de servicios públicos, y la revisión de la Directiva sobre Aguas Residuales Urbanas de la UE exige la eliminación del 80% de microcontaminantes para 2045. Estos factores, combinados con una cartera de proyectos global de 378 mil millones de dólares, están impulsando la adopción acelerada de sistemas de tratamiento avanzados como MBR, RO y tecnologías de filtración específicas para PFAS.

Para obtener más información, solicite una muestra gratuita

¿Cómo las nuevas normas de la EPA y las estadísticas sanitarias mundiales redefinen las estrategias de inversión?

La Agencia de Protección Ambiental de los Estados Unidos (EPA) finalizó el Reglamento Nacional Primario de Agua Potable en abril de 2024, estableciendo los Niveles Máximos de Contaminantes (MCL) aplicables en 4,0 partes por billón (ppt) tanto para PFOA como para PFOS en el agua potable suministrada por los sistemas públicos. Esto aplica a aproximadamente 66.000 sistemas públicos de agua en todo el país, con un monitoreo inicial requerido dentro de tres años (para 2027) y un cumplimiento total para 2029 (posiblemente extendido a 2031). Estas normas federales obligan a los operadores de agua públicos y privados a monitorear y tratar la contaminación por PFAS, priorizando las tecnologías avanzadas para su eliminación.

Cumplir con estos estándares de seguridad es una necesidad global, dado que los efluentes sin tratar causan 1,7 millones de muertes al año. Las estadísticas indican que más del 80 % de las aguas residuales se vierten actualmente sin tratamiento en todo el mundo, lo que agrava la crisis de escasez en los países en desarrollo. Si no se interviene rápidamente, es probable que la mitad de la población mundial resida en zonas con escasez de agua para 2025. El mercado del tratamiento de aguas residuales actúa como una barrera crucial contra la contaminación de los acuíferos naturales y las fuentes de agua potable. Por lo tanto, ampliar la cobertura de la filtración secundaria y terciaria es esencial para la salud y la seguridad a largo plazo. Unas estrategias de cumplimiento mejoradas redefinirán el panorama económico de todos los proveedores de servicios públicos durante los próximos cinco años.

¿Por qué la fabricación de alta tecnología requiere sistemas de agua ultrapura especializados para tener éxito?

La relocalización industrial ha ejercido una enorme presión sobre los suministros locales de agua para la fabricación de alta tecnología y chips. TSMC informó haber consumido 105 millones de metros cúbicos de agua durante las operaciones de 2024 para mantener su producción global. Fuentes de la industria informan de un total de 5.000 a 8.500 litros de agua para procesar una oblea de 300 mm, con agua ultrapura (UPW) de 2.000 a 6.000 litros, dependiendo de la eficiencia de la fábrica y el nodo (p. ej., Veolia: 5.678 L UPW; fábricas recientes: 2.000 a 3.000 L). Las plantas modernas reciclan entre el 70 % y el 90 % mediante un tratamiento avanzado, lo que reduce la demanda neta. Los nodos de chips avanzados de 2 nanómetros, comisionados en 2025, requieren intrincados circuitos de filtración de 18 etapas para mantener la integridad del producto. Estos requisitos de precisión permiten al mercado de tratamiento de aguas residuales captar contratos industriales de alto valor en Arizona y Texas. Estos sistemas utilizan cuatro tipos de resina distintos dentro de los módulos de intercambio iónico para garantizar la eliminación total de la conductividad.

Los circuitos de pulido estándar para las instalaciones de 2025 mantienen un caudal de 120 litros por segundo para un suministro constante a la sala limpia. Los ingenieros aspiran a una resistividad de 1000 megaohmios-cm para efluentes de alta calidad, eliminando así cualquier rastro de material orgánico e inorgánico. La producción mundial alcanza los 359 400 millones de metros cúbicos anuales, de los cuales el 63 % se recolecta, pero solo el 52 % se trata con éxito. La rápida urbanización impulsa estos volúmenes, especialmente en la región de Asia Pacífico, donde el crecimiento industrial sigue siendo el más alto. El mercado de tratamiento de aguas residuales debe escalar significativamente para dar cabida a las 22 nuevas plantas, cuya finalización está prevista para 2025. Estas instalaciones representan el auge de la ingeniería mecánica y química en el panorama industrial actual.

¿Cómo las especificaciones avanzadas de membranas establecen nuevos estándares de eficiencia para los operadores globales?

La innovación en hardware sigue siendo fundamental para la eficiencia de la filtración en clientes industriales que buscan la fiabilidad a largo plazo de sus sistemas. Las membranas estándar de ósmosis inversa de 8 pulgadas ahora cuentan con 440 pies cuadrados de superficie activa para un máximo rendimiento. Las unidades de ultrafiltración para 2025 utilizan fibras huecas con poros de 0,03 micras para excluir bacterias y virus. Las membranas de PVDF recientes resisten hasta 1500 ciclos de limpieza in situ antes de requerir un reemplazo total. Estas especificaciones impulsan el mercado del tratamiento de aguas residuales hacia una mayor vida útil de los activos y un menor consumo de productos químicos. El aumento de la eficiencia caracteriza la próxima generación de hardware de membranas diseñado para circuitos industriales de alta salinidad.

Los modernos reactores secuenciales por lotes y los reactores de biopelícula de lecho móvil alcanzan una eficiencia del 80-90 % en las nuevas plantas de la India posteriores a 2018. Las unidades de ósmosis inversa de agua de mar alcanzaron tasas de rechazo de sal del 99,8 % en las pruebas de 2024, estableciendo un nuevo récord en la industria. Los módulos de fibra hueca para 2025 utilizan fibras de 0,5 milímetros de diámetro para optimizar la densidad de empaquetamiento. Las unidades de carcasa de alta presión, con capacidad para 1200 PSI, permiten una concentración profunda de salmuera para aplicaciones sin descarga de líquidos. Los módulos de nanofiltración para la recuperación de tintes textiles funcionan a 10 bares de presión para aislar pigmentos valiosos. Estos hitos técnicos permiten mayores tasas de recuperación en regiones con escasez de agua dentro del mercado de tratamiento de aguas residuales.

¿Por qué la descarga cero de líquidos se está convirtiendo en el estándar para la gestión de salmueras en todo el mundo?

La gestión eficaz de los flujos de residuos concentrados sigue siendo una prioridad para los operadores de desalinización en regiones con estrés hídrico. Las instalaciones de Descarga Cero de Líquidos recuperaron 70 toneladas métricas de sal diariamente en 2025 para su reutilización industrial. Las plantas de ósmosis inversa del Golfo reportaron una salinidad de 45 partes por mil en la descarga de salmuera en auditorías recientes de 2024. Los ingenieros instalan 5 dispositivos de recuperación de energía por cada 10 000 m³ de capacidad para reducir la demanda eléctrica. Estos sistemas facilitan el crecimiento sostenible de las ciudades costeras y los grandes conglomerados industriales. La gestión de salmueras sigue siendo un pilar fundamental del mercado de tratamiento de aguas residuales a medida que la reutilización cobra impulso global.

La capacidad mundial de desalinización diaria alcanzó los 100.000.000 de metros cúbicos durante 2024 para satisfacer la creciente demanda urbana. Los planificadores prevén la finalización de 18 nuevas megaplantas de desalinización para finales de 2025 en la región saudí. Las normas de protección marina exigen mallas de entrada de 0,8 milímetros como máximo para proteger las larvas locales. Los evaporadores industriales de salmuera utilizan tres etapas para lograr la máxima concentración y un retorno de agua destilada de alta calidad. La opinión pública identifica la financiación (27%) y la concienciación (23%) como obstáculos clave para la implementación del proyecto. Además, el mercado del tratamiento de aguas residuales garantiza que los vertidos concentrados no alteren las frágiles cadenas alimentarias marinas.

¿Acelerarán la construcción de infraestructuras masivas y la financiación gubernamental la futura seguridad hídrica mundial?

Los proyectos de renovación de infraestructura exigen materiales duraderos y componentes mecánicos de alta eficiencia para una larga vida útil. El proyecto NEOM en Arabia Saudita instalará 1200 kilómetros de nuevas tuberías para 2025. Las tuberías termoplásticas municipales estándar alcanzan ahora los 152 cm de diámetro para alcantarillas troncales de alto caudal. California utilizó efluentes tratados para regar 15 000 hectáreas de tierras agrícolas en 2024 para combatir la sequía. Las necesidades energéticas se redujeron a 0,35 kWh por metro cúbico para la tecnología MBR a finales de 2024. Los sistemas de ósmosis inversa de bajo consumo alcanzaron los 0,22 kWh por metro cúbico en 2025 gracias a una química mejorada. El mercado del tratamiento de aguas residuales constituye la columna vertebral de estos proyectos masivos de urbanización y riego.

Un oleoducto global de 378.200 millones de dólares gestiona proyectos de agua y alcantarillado, con un 78,7 % actualmente en ejecución. La Misión de Ciudades Inteligentes de la India destina 48.000 millones de rupias indias (6.000 millones de dólares) a plantas de tratamiento de aguas residuales para 2030. La misión AMRUT invierte más de 77.640 millones de rupias indias (10.000 millones de dólares) en mejoras de infraestructura. Las plantas utilizan 40 variadores de frecuencia y 12 sensores ópticos de nitrato para la aireación por tanque. Las 14.748 plantas estadounidenses atienden a 238,2 millones de personas, pero aún enfrentan deficiencias persistentes de infraestructura. Estas inversiones garantizan que el mercado de tratamiento de aguas residuales pueda ahorrar 0,5 bares de presión mediante difusores de burbuja fina. Posteriormente, la seguridad hídrica mundial depende de la finalización exitosa de estos proyectos de alto capital.

Análisis competitivo: ¿Qué actores dominan los mercados clave del tratamiento de aguas residuales?

Veolia, Xylem, Suez (Veolia), DuPont y Evoqua lideran más del 60% del mercado mundial en tratamiento de aguas residuales, gracias a las estrictas normas sobre PFAS y a las revisiones de la Directiva de Aguas Residuales Urbanas de la UE. Norteamérica posee aproximadamente el 38% del mercado, y la Ley de Infraestructura de EE. UU. destinará 21.400 millones de dólares a plantas de tratamiento de aguas residuales (SRF) de agua y 10.000 millones de dólares a la remediación de PFAS para 2029. Esto impulsará la ósmosis inversa FilmTec Fortilife de DuPont (>90% de rechazo de PFAS) y la electrolisis Ionpure de Evoqua en más de 66.000 sistemas públicos. Europa exige el tratamiento cuaternario para el 80% de microcontaminantes para 2045, impulsando los clarificadores Actiflo® de Veolia (más de 500 instalaciones) y los aireadores Sanitaire® de Xylem en la cartera de modernización de Alemania, valorada en 47.000 millones de euros

La región Asia-Pacífico registra el mayor crecimiento anual en el mercado de tratamiento de aguas residuales, con un crecimiento superior al 7 %. China, con una cobertura total de alcantarillado urbano, implementa más de 4000 unidades MBR y Namami Gange, en India, incorpora 200 plantas descentralizadas con una financiación de 400 millones de dólares. Suez Aquavyst™ MBR y DuPont IntegraFlux™ UF se incorporan a ciudades de alta densidad, mientras que el reciclaje de agua producida de 3,4 millones de barriles diarios de la Cuenca Pérmica favorece las bombas Xylem Flygt y la inteligencia artificial Veolia Hubgrade® (140 000 usuarios). Las fábricas de semiconductores como TSMC demandan entre 2000 y 6000 l de agua ultrapura/obleas, lo que aumenta la demanda de evaporadores ZLD, entre 22 nuevas plantas de recuperación en EE. UU. y Asia para 2025.

Análisis segmentario

Mediante ofertas, las ofertas de tecnología avanzada aseguran la mayor participación en valor dentro de la industria mundial del agua

Las ofertas de tecnología avanzada controlan actualmente el 68% de la cuota de mercado. A finales de 2024, las instalaciones globales de biorreactores de membrana superaron las 5.000 plantas operativas a gran escala. En consecuencia, la adopción del tratamiento terciario incluyó la puesta en servicio de 1.200 nuevos sistemas de desinfección con ozono durante ese año. Este crecimiento tecnológico sigue siendo evidente, ya que la capacidad mundial de desalinización alcanzó los 115 millones de metros cúbicos al día a principios de 2025. Además, los proyectos de conversión de lodos en energía generaron 1.400 millones de dólares en ingresos gracias a la recuperación de biogás en 2024. Los sistemas de vertido cero de líquidos se convirtieron en obligatorios para 800 unidades de fabricación textil en India, lo que garantizó el auge del mercado del tratamiento de aguas residuales gracias a la innovación en ingeniería.

Los operadores industriales también desplegaron 3000 unidades móviles de tratamiento para la reutilización de agua en situaciones de emergencia. Simultáneamente, las tecnologías de filtración por membrana utilizaron 2,5 millones de metros cuadrados de láminas poliméricas en 2024. El software de gemelo digital monitoriza 1500 plantas de tratamiento para prevenir eficazmente la inactividad de equipos críticos. Además de la filtración estándar, los sistemas de desinfección UV LED contaron con 400 nuevos pilotos municipales durante el año fiscal 2024. Los procesos de oxidación avanzada eliminaron con éxito 95 tipos de contaminantes emergentes en pruebas de campo recientes. Estas innovaciones específicas consolidan el mercado del tratamiento de aguas residuales como líder en eficiencia técnica y eliminación de sustancias químicas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por aplicación, los crecientes requisitos de infraestructura municipal impulsan la demanda mundial de soluciones de gestión sostenible del agua

El segmento municipal representa actualmente más del 62,12% de la cuota de mercado de la industria. Las redes de alcantarillado urbano incorporaron 55.000 kilómetros de tuberías nuevas en el Sudeste Asiático en 2024. Mientras tanto, las empresas de servicios públicos de América del Norte destinaron 8.000 millones de dólares estadounidenses a la reparación de infraestructuras obsoletas durante 2025. Los mandatos de la Unión Europea exigen que 2.000 pequeñas localidades se actualicen a sistemas de tratamiento secundario. Los modelos de colaboración público-privada financiaron con éxito 110 importantes proyectos hídricos metropolitanos el año pasado. Estas cuantiosas inversiones demuestran que el mercado del tratamiento de aguas residuales depende en gran medida de las iniciativas de expansión y modernización impulsadas por los gobiernos.

La recuperación de recursos sigue siendo fundamental, ya que los municipios recuperaron 1,2 millones de toneladas de fósforo para uso agrícola a lo largo de 2024. Además, se han integrado medidores de agua inteligentes en 15 millones de hogares para controlar con precisión el caudal de efluentes. Los recientes desbordamientos de alcantarillado combinado llevaron a la construcción de 40 túneles de almacenamiento subterráneo gigantes. El vertido mundial de aguas residuales municipales alcanzó los 360 000 millones de metros cúbicos anuales a finales de 2024. La recuperación de agua para parques urbanos utilizó 25 000 millones de metros cúbicos de efluentes tratados. Finalmente, los costos de gestión de lodos alcanzaron los 4500 millones de dólares estadounidenses para las regiones metropolitanas en 2024. Estas asignaciones presupuestarias consolidan el mercado del tratamiento de aguas residuales como un pilar fundamental de los servicios públicos.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte mantiene su supremacía en el mercado mediante una regulación avanzada y la reinversión en infraestructura

América del Norte lidera actualmente el mercado mundial de tratamiento de aguas residuales, con aproximadamente el 38,5 % de la actividad total del mercado. Este crecimiento se debe a la Ley de Inversión en Infraestructura y Empleo de EE. UU., que destina 11.700 millones de dólares a fondos rotatorios para agua potable y aguas residuales, y 10.000 millones de dólares específicamente para la remediación de sustancias PFAS.

Operadores de todo Estados Unidos priorizan la eliminación de sustancias tóxicas y las mejoras en el monitoreo digital a medida que las instalaciones se acercan al final de su vida útil. En la Cuenca Pérmica, la capacidad de reciclaje de agua producida supera los 3,4 millones de barriles diarios, lo que reduce la dependencia de acuíferos frescos.

Canadá complementa este liderazgo con un compromiso de 6000 millones de dólares canadienses (4400 millones de dólares estadounidenses) para mejorar los sistemas de agua de las Primeras Naciones y las comunidades del norte. La estricta aplicación de la normativa por parte de la EPA y las tecnologías avanzadas de sensores siguen respaldando los esfuerzos regionales de modernización.

La región de Asia-Pacífico acelera su expansión global mediante una rápida urbanización e industrialización

La región de Asia-Pacífico sigue siendo el mercado de tratamiento de aguas residuales de mayor crecimiento, impulsado por la acelerada expansión urbana en China e India. China ha logrado una cobertura de alcantarillado urbano casi universal, gracias a la amplia instalación de sistemas de biorreactores de membrana (MBR) en las principales ciudades. Los programas Namami Gange y National River Conservation Plan de la India recibieron en conjunto aproximadamente 400 millones de dólares en nuevos fondos durante 2025 para instalaciones de tratamiento descentralizadas a lo largo de ríos críticos. En el sudeste asiático, los proyectos de infraestructura inteligente están integrando sistemas de monitoreo en tiempo real para detectar fugas y contaminantes, mientras que la rápida industrialización en Vietnam y Tailandia ha generado una fuerte demanda de soluciones de pretratamiento in situ.

Europa lidera el sector priorizando la recuperación de recursos y aplicando normativas estrictas

Europa sigue siendo líder medioambiental en el mercado del tratamiento de aguas residuales, haciendo hincapié en la recuperación de recursos y la neutralidad energética en las operaciones de depuración. La Directiva revisada de la UE sobre el tratamiento de aguas residuales urbanas exige la eliminación de nutrientes y microcontaminantes, lo que ha llevado a Alemania a invertir miles de millones de euros en mejoras terciarias y cuaternarias. Más de 1600 plantas de biometano, muchas de las cuales convierten lodos de depuradora en gas renovable, abastecen actualmente a las redes de gas europeas.

En el Reino Unido, inversiones multimillonarias están modernizando los sistemas de aliviaderos de aguas pluviales y de tuberías. Los elevados costes energéticos y los objetivos de emisiones siguen impulsando a los operadores europeos hacia modelos de gestión de aguas residuales centrados en la eficiencia y adaptados al clima.

Principales desarrollos recientes en el mercado de tratamiento de aguas residuales

Los 7 principales avances recientes en el tratamiento de aguas residuales (Anuncios de empresas para 2025)

- Veolia (29 de julio de 2025): Lanzó Vitória WRS en Brasil, la primera planta municipal a gran escala del mundo convertida a la reutilización de agua mediante memDENSE™ MBR, ZeeWeed™ 500-EV UF y PROflex™ RO.

- Veolia (18 de marzo de 2025): Inauguró la mayor unidad de sedimentación primaria de Europa en Seine Aval (capacidad de 34 m³/s), que trata las aguas residuales de 6 millones de parisinos con decantadores lamelares, recuperación de calor Energido™ y optimización Predifloc™.

- DuPont (14 de agosto de 2025): Los elementos FilmTec™ Fortilife™ ganaron el premio BIG Sustainability Award para MLD industrial, que permite un rechazo de PFAS superior al 90 % y la recuperación de recursos.

- DuPont (11 de junio de 2025): FilmTec™ RO/NF + IntegraTec™ UF ganó el premio al Proyecto Industrial del Año de los Global Water Awards en Foshan Jialida (China), reciclando 3 millones de m³/día de agua y ahorrando 46,86 millones de m³/año.

- Suez (14 de junio de 2025): Inaugurada la planta de Eaux Blanches en Sète, Francia, para la recuperación de aguas residuales costeras en medio de los desafíos climáticos.

- Suez (2 de abril de 2025): Empresa conjunta con Sonadezi (Vietnam) para modernizar el sistema de tratamiento de aguas residuales del Parque Industrial Chau Duc para más de 100 clientes, incorporando tecnología de operación y mantenimiento de vanguardia.

- Veolia (15 de septiembre de 2025): Se adjudicó el mayor proyecto de agua industrial de Arabia Saudita para SATORP, maximizando la reutilización de aguas residuales mediante una cadena de suministro avanzada.

Principales empresas en el mercado de tratamiento de aguas residuales:

- Suez Environment SA.

- Xylem, Inc.

- DuPont de Nemours, Inc.

- Corporación de tecnologías de agua Evoqua

- Compañía 3M, Inc.

- Pentair plc

- Grupo de servicios públicos unidos PLC.

- Kingspan Agua y Energía

- La compañía química Dow

- Kemira Oyj

- Corporación de Carbono Calgon

- Industrias de agua Kurita Ltd.

- Bio-Microbics, Inc.

- Tecnologías troyanas Inc.

- Corporación Internacional Aquatech

- ASIO, spol. s ro.

- Sistemas Orenco, Inc.

- Scinor Water America, LLC.

- Servicios de ingeniería Elgressy Ltd.

- Outotec Oyj

- BASF SE

- Soluciones de tecnología limpia Blue Eden Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por ofrendas

- Servicios

- Consultoría de diseño e ingeniería

- Servicios de construcción e instalación

- Control de operaciones y procesos

- Servicio de mantenimiento

- Otros

- Tecnologías

- Separación por membrana

- Membranas de ósmosis inversa (OI)

- Membranas de ultrafiltración (UF)

- Membrana de microfiltración (MF)

- Membrana de nanofiltración (NF)

- Otros

- Lodo activado

- Clarificación

- Espesamiento y deshidratación de lodos

- Cloración

- Desmineralización industrial

- Secado de lodos

- Biorreactor de membrana (MBR)

- Digestión de lodos

- Tratamiento electroquímico del agua (EEC/EEO)

- Otros

- Productos químicos para el tratamiento

- Coagulantes y floculantes

- Desinfectantes y biocidas en general

- Inhibidores de incrustaciones y corrosión

- Productos químicos antiespumantes

- Acondicionadores de pH

- Otros

Por aplicación

- Municipal

- Industrial

- Fabricación

- Productos farmacéuticos y químicos

- Fuerza

- Energía

- Pulpa y papel

- Minería

- Petroquímico

- Semiconductores

- Otros

Región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- Taiwán

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 305.94 mil millones |

| Ingresos esperados en 2035 | US$ 625.29 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.41% |

| Segmentos cubiertos | Por ofertas, por aplicación, por región |

| Empresas clave | Suez Environnement SA, Xylem, Inc., DuPont de Nemours, Inc., Evoqua Water Technologies Corporation, 3M Company, Inc., Pentair plc, United Utilities Group PLC, Kingspan Water & Energy, The Dow Chemical Company, Kemira Oyj, Calgon Carbon Corporation, Kurita Water Industries Ltd., Bio-Microbics, Inc., Trojan Technologies Inc., Aquatech International Corporation, ASIO, spol. s ro, Orenco Systems, Inc., Scinor Water America, LLC, Elgressy Engineering Services Ltd., Outotec Oyj, BASF SE, Blue Eden CleanTech Solutions Inc., otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

La industria alcanzó una valoración de USD 305.940 millones en 2025 y se prevé que supere los USD 625.290 millones para 2035. Las proyecciones indican una tasa de crecimiento anual compuesta constante del 7,41 % durante el período de pronóstico. La rápida industrialización y las normativas ambientales más estrictas siguen siendo los principales catalizadores de esta expansión de capital.

Las normas federales, finalizadas en abril de 2024, establecieron un límite obligatorio de 4 partes por billón para PFOA y PFOS. El cumplimiento exige que 66 000 sistemas públicos de agua implementen tecnologías avanzadas de secuestro para 2029. Este cambio regulatorio tan drástico obliga al mercado a priorizar la filtración de alto rechazo y las soluciones de carbón activado granular.

La fabricación de chips lógicos requiere entre 2000 y 6000 litros de agua ultrapura por oblea de 300 mm. Los nodos avanzados de 2 nanómetros, que se pondrán en servicio en 2025, utilizan circuitos de filtración de 18 etapas para garantizar la integridad total del producto. Estos requisitos de precisión permiten al mercado obtener lucrativos contratos para 22 nuevas plantas de recuperación en EE. UU. y Asia.

Las instalaciones modernas recuperan actualmente 70 toneladas métricas de sal al día y 1,2 millones de toneladas de fósforo al año para su reutilización industrial y agrícola. La recuperación de biogás generó 1.400 millones de dólares en ingresos solo en 2024. Los modelos de economía circular redefinen el mercado al monetizar flujos de residuos que antes se consideraban pasivos.

Las instalaciones inteligentes implementan 4500 sensores IoT por cada 100 MLD de capacidad para proporcionar visibilidad del proceso en tiempo real. Plataformas basadas en IA como Veolia Hubgrade ahora ayudan a más de 140 000 usuarios a predecir fallos de equipos y optimizar la dosificación de productos químicos. Los gemelos digitales generan 2 terabytes de datos mensuales, lo que garantiza la máxima resiliencia operativa del mercado.

Las unidades de ultrafiltración de última generación para 2025 cuentan con poros de 0,03 micras para excluir patógenos con extrema precisión. Las modernas membranas de PVDF resisten 1500 ciclos de limpieza, lo que prolonga significativamente la vida útil de los equipos de filtración. Estas innovaciones permiten al mercado alcanzar una tasa récord de rechazo de sal del 99,8 % en aplicaciones de desalinización de agua de mar.

América del Norte mantiene una participación del 38,5%, pero Asia-Pacífico es la región de mayor crecimiento, con un incremento anual del 7%. China ha desplegado más de 4.000 unidades MBR a gran escala para lograr una cobertura de alcantarillado urbano casi universal. La Misión de Ciudades Inteligentes de la India destina 6.000 millones de dólares a nuevas plantas, consolidando a la región como un motor principal del mercado de tratamiento de aguas residuales hasta 2030.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |