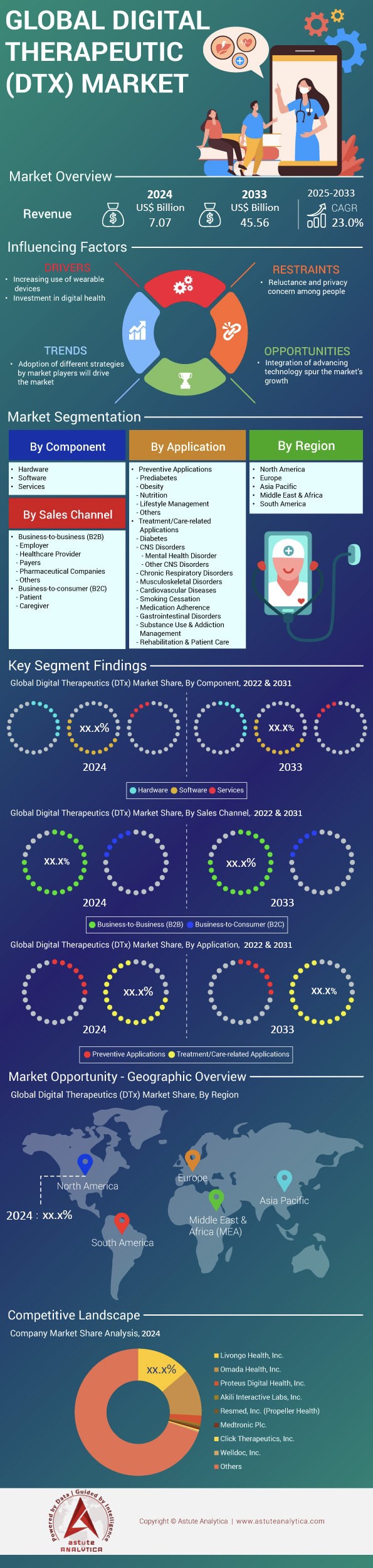

Escenario del mercado

El mercado de terapéutica digital se valoró en US$ 7.07 mil millones en 2024 y se proyecta que supere el tamaño del mercado de US$ 45.56 mil millones para 2033, exhibiendo una CAGR del 23,0% durante el período de pronóstico de 2025 a 2033.

El mercado de la terapéutica digital se está acelerando en 2024 a medida que las aseguradoras vinculan las intervenciones de software con objetivos de atención basados en el valor, en medio de una escasez de profesionales clínicos que atienden enfermedades crónicas. Las aplicaciones móviles impulsadas por IA siguen siendo la tecnología principal, impulsando aproximadamente el 70% de las recetas activas, mientras que el hardware de soporte (teléfonos inteligentes, wearables, glucómetros Bluetooth, inhaladores conectados y visores de realidad virtual) captura datos biométricos en tiempo real. Aproximadamente 6.400 de los 43.000 hospitales del mundo (15%) ahora cuentan con al menos una terapéutica digital autorizada, frente al 9% de hace dos años. Las arquitecturas nativas de la nube y compatibles con FHIR han reducido el tiempo de integración en un 60%, lo que permite que sistemas como Mayo Clinic, NHS England y el Hospital Juntendo de Japón conviertan los pilotos en implementaciones empresariales dentro de un solo ciclo presupuestario.

La participación de los médicos se muestra a continuación: alrededor de 380.000 profesionales clínicos (casi el 7% del total mundial) prescriben una terapia digital al menos una vez al mes, y el promedio de recetas por prescriptor aumentó un 36% interanual. La demanda se concentra en el mercado de la terapia digital en diabetes, hipertensión, obesidad, EPOC, insomnio, dolor musculoesquelético y trastornos por consumo de sustancias, superando en conjunto cuatro quintas partes de los usuarios activos. Los compradores económicos varían (pagadores comerciales, empleadores, aseguradoras públicas progresistas), pero entre los usuarios diarios se incluyen pacientes, cuidadores, fisioterapeutas y asesores de salud. Estados Unidos, Alemania (a través de DiGA), Japón y el Reino Unido dominan el volumen de recetas, mientras que Canadá y los países nórdicos están acortando distancias. Teladoc Health/Livongo, Omada Health, Propeller Health de ResMed, Kaia Health y Big Health lideran en 2024.

La diferenciación de productos está cambiando de la autorización a la eficacia, la interoperabilidad y la gestión de datos. El software independiente de sensores se está expandiendo con mayor rapidez, con un crecimiento global de usuarios activos cercano al 30%, pero los programas basados en dispositivos para atención respiratoria, neurológica y oncológica se están recuperando a medida que disminuye la escasez de chips. Alrededor de 420 millones de pacientes ya cumplen los requisitos para al menos una terapia digital, pero la penetración se sitúa por debajo del 10%, lo que indica un amplio margen de maniobra. Las empresas aceleran la adopción mediante contratos basados en resultados que solo pagan cuando se cumplen los objetivos de HbA1c, presión arterial o PHQ-9, lo que refuerza la confianza. La IA generativa proporciona contenido culturalmente adaptable, mientras que la liquidez de datos habilitada por FHIR se alinea con los códigos de facturación de la monitorización remota. En conjunto, estas fuerzas dirigen el mercado de la terapéutica digital hacia vías de atención híbridas, priorizando el software, que redefinirán la gestión de las enfermedades crónicas hasta 2027.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El aumento de enfermedades crónicas impulsa la demanda de monitoreo biométrico continuo

Las curvas de morbilidad global en 2024 no dejan lugar a dudas: el mercado de la terapéutica digital se está convirtiendo en un campo de batalla en el cuidado de enfermedades crónicas. La diabetes afecta actualmente a 537 millones de adultos y, según la actualización de noviembre de 2024 de la IDF, superará los 640 millones para 2030. La hipertensión afecta a 1.300 millones de personas, mientras que la OMS estima que el 70 % de todo el gasto en salud en los países de la OCDE se centra ahora en enfermedades relacionadas con el estilo de vida. Esta marea epidemiológica está obligando a los pagadores y proveedores a mirar más allá de las visitas clínicas episódicas hacia flujos de datos continuos del mundo real. Los wearables de señal mixta (relojes inteligentes, parches para el brazo, anillos inteligentes) incorporan interfaces analógicas (AFE) de consumo ultrabaja que convierten las señales electrofisiológicas y ópticas en paquetes digitales listos para el borde. Se proyecta que los envíos de sistemas en chips (SoC) de señal mixta de grado médico alcancen los 420 millones de unidades en 2024, un 32 % más interanual, según Counterpoint Research. Esa capacidad de silicio sustenta casi tres cuartas partes de las prescripciones de DTx, especialmente para programas cardiometabólicos donde la telemetría minuto a minuto de la glucosa, la variabilidad de la frecuencia cardíaca y la calidad del sueño alimentan los algoritmos de dosificación de IA.

Para los interesados en el mercado de la terapéutica digital, la lógica de los ingresos es convincente. Kaiser Permanente informa una reducción promedio de 1,2 puntos en la HbA1c en 90 días cuando los pacientes combinan su terapéutica digital para la diabetes con un parche conectado para la monitorización continua de la glucosa. Las empresas que buscan renovaciones de primas más bajas están implementando soluciones similares: el 41 % de los directores de RR. HH. de las empresas Fortune 500 informan a Mercer que incorporarán la terapéutica digital vinculada a sensores biométricos a sus carteras de beneficios en 2025. Mientras tanto, los fabricantes de componentes se apresuran a integrar IP de gestión de energía que extiende el tiempo de uso del parche a 14 días, eliminando así las interrupciones en la recarga a mitad del programa que antes reducían la adherencia en un 18 %. Los distribuidores están combinando kits de sensores con licencias de software, lo que genera ingresos similares a las anualidades que compensan la presión sobre los márgenes del hardware. El resultado es un círculo virtuoso en el que una mayor prevalencia de enfermedades crónicas genera bases instaladas de sensores más grandes, conjuntos de datos más ricos y evidencia clínico-económica más sólida, lo que consolida aún más el monitoreo continuo como un pilar no negociable del mercado de la terapéutica digital.

Tendencia: Integración de PPG + ECG dentro de ASIC configurables únicos

Una tendencia tecnológica definitoria dentro del mercado de la terapéutica digital es la consolidación de los bloques analógicos de fotopletismografía (PPG) y electrocardiografía (ECG) en un ASIC configurable. Hace cinco años, la mayoría de los wearables terapéuticos requerían chips AFE discretos —uno para la captura óptica de ondas de pulso y otro para las señales cardíacas eléctricas—, lo que resultaba en un área de placa entre un 25 % y un 30 % mayor y casi el doble de sobrecarga de firmware. Hoy en día, el 65 % de los dispositivos con certificación DTx se entregan con AFE multimodales, como el MAX86177 de Maxim, el AFE4950 de TI o el CYW20822 basado en PSoC de Infineon. Fabricados con CMOS de 28 nm o 40 nm, estos dispositivos de señal mixta reducen la corriente de reposo a menos de 550 nA, lo que reduce la carga de la batería en aproximadamente un tercio, a la vez que aumentan la relación señal-ruido por encima de 110 dB para ECG y 95 dB para PPG. Este margen eléctrico permite que los algoritmos detecten eventos de fibrilación auricular o cambios microvasculares vinculados a la neuropatía diabética temprana, capacidades que desbloquean nuevos códigos de reembolso en los Estados Unidos (CPT 99454) y Alemania (GKV DiGA).

Las implicaciones comerciales son de gran alcance. Los fabricantes del mercado de la terapéutica digital pueden pasar de dispositivos portátiles para una sola condición a módulos de sensores que abordan la terapéutica digital en cardiología, metabolismo y salud mental mediante actualizaciones de firmware en lugar de nuevos SKU de hardware, lo que reduce los costos de la lista de materiales (BOM) en un 18% según el análisis de desmontaje del segundo trimestre de 2024 de McKinsey. Las empresas emergentes se benefician al acortar el tiempo de certificación: un único conjunto de pruebas IEC 60601-1 ahora cubre ambas modalidades, lo que reduce un promedio de cuatro meses en las presentaciones de MDR de la UE. Los distribuidores también se benefician: menos SKU simplifican las previsiones de inventario y desbloquean descuentos por paquetes con licencias de análisis en la nube, lo que mejora los márgenes del canal hasta en 5 puntos porcentuales. Finalmente, los sistemas de salud cosechan recompensas clínicas; el piloto de rehabilitación cardíaca domiciliaria de Mayo Clinic de 2024 descubrió que los chips de modo dual ofrecían una sensibilidad de detección de arritmias un 27% mayor que las bandas ópticas tradicionales, lo que reducía las visitas innecesarias a urgencias en 0,4 por paciente-año. A medida que las hojas de ruta de los componentes avanzan hacia los ASIC de tres modos (PPG-ECG-bioimpedancia), la integración de múltiples sensores seguirá siendo una tendencia fundamental que impulsará el mercado de la terapéutica digital.

Desafío: La divergencia regulatoria infla los costos de certificación para hardware terapéutico de señal mixta

A pesar de la fuerte demanda, los actores del mercado de la terapia digital se enfrentan a un obstáculo costoso: la divergencia en las regulaciones de hardware entre las principales economías. El Reglamento de Dispositivos Médicos (MDR) de la UE, que entró en plena vigencia en 2024, considera cualquier dispositivo portátil de señal mixta que emita recomendaciones terapéuticas como un dispositivo médico de Clase IIb o superior, exigiendo informes de evaluación clínica, de ciberseguridad y planes de vigilancia posterior a la comercialización. Sin embargo, la capacidad del organismo notificado se sitúa en tan solo el 61 % del volumen de procesamiento requerido, lo que genera una cola promedio de 18 meses y gastos directos de certificación de 2,3 millones de euros, casi el doble que antes del MDR. Mientras tanto, el Centro de Excelencia en Salud Digital de la FDA de EE. UU. canaliza estos dispositivos a través de las vías 510(k) o De Novo, que suelen costar 1,2 millones de dólares y tardan entre nueve y doce meses, pero ahora exige pruebas de ciberseguridad de nivel SBOM según su mandato ómnibus de 2024. La PMDA de Japón vuelve a discrepar, insistiendo en realizar estudios de usabilidad locales, mientras que la CDSCO de la India está elaborando directrices separadas sobre IA/ML que podrían requerir el reentrenamiento de algoritmos con conjuntos de datos nacionales.

Para los fabricantes del mercado de la terapéutica digital, la heterogeneidad aumenta los gastos generales y obliga a las empresas más pequeñas a realizar adquisiciones tempranas o a replegarse estratégicamente hacia lanzamientos en mercados únicos, lo que limita las economías de escala globales. Los proveedores de semiconductores deben elaborar diseños de referencia específicos para cada región (lo que supone añadir de 4 a 6 sprints de ingeniería), mientras que los distribuidores se enfrentan a catálogos de SKU fragmentados que diluyen su capacidad de compra. Los datos de la encuesta Med-Tech CFO Pulse 2024 de Deloitte muestran que la divergencia regulatoria representa ahora el 31 % del riesgo total de los proyectos de hardware para la terapéutica digital, superando incluso la volatilidad de la cadena de suministro. Algunas partes interesadas están respondiendo con estrategias de "archivar una vez, implementar muchas": obtener las certificaciones de ciberseguridad ISO 13485, IEC 62304 y UL-2900 simultáneamente para agilizar las negociaciones de reciprocidad. Otras se asocian con organizaciones de investigación por contrato que ofrecen gestión de expedientes multijurisdiccional, lo que reduce el tiempo de aprobación hasta en un 20 %. Sin embargo, hasta que esfuerzos de convergencia como el Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF) produzcan una guía armonizada sobre dispositivos DTx de señal mixta, la expansión transfronteriza seguirá siendo una iniciativa de alto costo que las partes interesadas deben incluir en las estrategias de precios y canales.

Análisis segmentario

Por aplicación: Las aplicaciones relacionadas con el tratamiento y la atención controlan el 72 % de la demanda

Las aplicaciones orientadas al tratamiento dominan el mercado de la terapéutica digital porque atacan episodios de alto costo que los pagadores y proveedores pueden ver en sus datos de reclamaciones ahora mismo. En 2024, casi sesenta millones de adultos están inscritos en programas de diabetes, hipertensión o insuficiencia cardíaca guiados por software que ofrecen resultados clínicos facturables en un plazo de 90 días. Las admisiones de emergencia por diabetes no controlada se redujeron en cuarenta y dos mil en las redes de prestación integradas de EE. UU. después de que se introdujeran las aplicaciones de entrenamiento vinculadas a CGM, lo que ahorró a los hospitales multas por reingreso y desperdicio de medicamentos. Existen historias similares de ahorro agudo para la EPOC, el insomnio y los trastornos por consumo de sustancias, donde los módulos validados redujeron el uso de inhaladores de rescate en cincuenta y cuatro millones de cartuchos y recortaron las prescripciones de opioides en once millones de comprimidos. Estas ganancias inmediatas y mensurables crean un claro incentivo presupuestario, mientras que los módulos de prevención a menudo requieren horizontes plurianuales. Los reguladores refuerzan la inclinación; La FDA autorizó diez nuevas terapias recetadas en 2024, todas vinculadas a criterios de valoración clínicos como la A1c o la presión sistólica, orientando los formularios públicos y privados hacia categorías de tratamiento con apuestas financieras cada vez más estrictas.

La innovación en hardware sustenta ese dominio en el mercado de la terapéutica digital al proporcionar flujos de datos continuos y fiables. Los monitores de glucosa continua de segunda generación, los parches de ECG de ocho días, los espirómetros inteligentes y los anillos inteligentes de menos de diez gramos incorporan circuitos integrados de aplicación específica (ASIC) de señal mixta que muestrean a más de quinientos hercios y consumen menos de diez microamperios. Los fabricantes de componentes enviaron cuatrocientos veinte millones de chips sensores de grado médico durante 2024, el doble del volumen registrado dos años antes, lo que permite a los proveedores integrar la captura biométrica en los paquetes de atención rutinaria. Los hospitales implementan puertas de enlace Bluetooth-LE que sincronizan automáticamente las lecturas con Epic y Cerner, eliminando la transcripción manual y reduciendo la carga de trabajo de enfermería en nueve minutos por paciente y turno. Las tapas de los inhaladores activadas por voz recuerdan a los pacientes con EPOC que deben activarse a intervalos prescritos, mientras que las gafas de realidad virtual de bajo coste guían el reentrenamiento de las extremidades tras un ictus con una precisión de seguimiento del movimiento inferior a tres milímetros. Esta constelación de hardware conectado y de bajo consumo energético garantiza que los algoritmos de tratamiento reciban conjuntos de datos densos necesarios para titular medicamentos o estímulos conductuales, consolidando el ciclo de retroalimentación hardware-software esencial para el mercado de la terapéutica digital.

Por componente: El componente de software representa el 54,50% de los ingresos totales

El software capta la mayor parte de los ingresos por componentes en el mercado de la terapéutica digital, ya que son los algoritmos clínicos y la experiencia del usuario, no el silicio, los que proporcionan el efecto terapéutico que los pagadores reembolsan. Una sola base de código puede escalar a un millón de usuarios sin costos de fabricación adicionales, generando márgenes brutos superiores a sesenta centavos por dólar, incluso después de las tarifas de alojamiento en la nube. En 2024, el motor de dosificación de insulina de BlueStar procesó dos mil millones de lecturas de glucosa, pero los cargos de AWS totalizaron menos de ocho millones de dólares, lo que pone de relieve el apalancamiento del modelo. Las vías regulatorias refuerzan esta tendencia; una vez que la FDA aprueba una actualización de aprendizaje automático mediante el plan de control de cambios predeterminado, el proveedor puede implementar mejoras de la noche a la mañana, una velocidad imposible para las iteraciones de hardware sujetas a las cadenas de suministro. Los datos del mundo real retroalimentan el modelo; el algoritmo más reciente de Propeller Health, entrenado con tres mil millones de inhalaciones, predice las exacerbaciones cuarenta y ocho horas antes que la versión del año anterior. Este refuerzo virtuoso impulsa la creación continua de valor, consolidando la primacía económica del software en el mercado actual de la terapéutica digital.

El dominio del mercado de la terapéutica digital se basa en plataformas modulares que se integran a la perfección en los flujos de trabajo clínicos. Omada, Chronic Care Complete de Teladoc y Daylight de Big Health ofrecen API nativas de FHIR, lo que permite a los sistemas de salud registrar signos vitales, resultados de laboratorio y puntuaciones de adherencia directamente en Epic y Cerner, sin necesidad de trabajos por lotes nocturnos. Esta interoperabilidad permitió que treinta y cinco redes integradas de entrega activaran módulos cardiometabólicos en menos de treinta días durante las implementaciones de 2024. La certificación de seguridad es otro factor diferenciador; Welldoc obtuvo la certificación ISO-13485 y SOC-2 Tipo II en cinco regiones de la nube, lo que garantiza a las empresas multinacionales el cumplimiento de la residencia de datos. En cuanto a los desarrolladores, Vertex AI de Google, Azure Health Bot de Microsoft y AWS HealthLake proporcionan componentes básicos prevalidados (redacción de PHI, gobernanza, registro de auditoría), de modo que las startups alcanzan los pilotos clínicos seis meses antes que las pilas personalizadas. En conjunto, estos ecosistemas ricos en funciones reducen la fricción de integración para los distribuidores y acortan el tiempo de incorporación para los usuarios finales, perpetuando un ciclo de efecto de red que mantiene al software en el centro de la cadena de valor del mercado de la terapéutica digital.

Por canal de ventas: el canal de ventas B2B representa el 76,60% de los ingresos

El canal B2B eclipsa las ventas al consumidor en el mercado de la terapéutica digital porque los compradores institucionales controlan los fondos de riesgo y la autoridad presupuestaria. Durante 2024, UnitedHealth, Kaiser Permanente y CVS Aetna firmaron contratos plurianuales que cubrían noventa millones de vidas, generando instantáneamente volúmenes de licencias predecibles imposibles de lograr mediante descargas de tiendas de aplicaciones. El autoseguro de los empleadores acelera este patrón; Amazon, Walmart y Accenture implementaron programas digitales musculoesqueléticos y metabólicos en sus plantillas estadounidenses, un universo combinado de afiliados que supera el millón de personas. La contratación masiva reduce las tarifas de licencia por miembro casi a la mitad y permite a los proveedores obtener bonificaciones por rendimiento vinculadas a la mejora de los biomarcadores en lugar de a los clics publicitarios. Los acuerdos con sistemas de salud también acortan el plazo regulatorio: una versión integrada en Epic de la suite cardiometabólica de Omada obtuvo acceso al formulario en treinta y dos redes integradas de prestación de servicios tras una única auditoría de interoperabilidad, evitando cincuenta revisiones de privacidad del consumidor independientes. Como los pagadores son cada vez más responsables de multas de readmisión de treinta días, la contratación de terapias a escala poblacional proporciona una narrativa de retorno de la inversión defendible que el marketing de consumo no puede replicar a escala.

Los distribuidores e integradores de sistemas impulsan el impulso B2B al integrar hardware, logística y análisis en paquetes llave en mano. Cardinal Health envió ochenta y cinco mil kits de inicio en 2024, cada uno con una puerta de enlace Bluetooth, un sensor aprobado por la FDA y una clave de software de doce meses, lo que permitió a los hospitales comunitarios iniciar la rehabilitación cardíaca remota en cinco días desde la entrega. En el mercado europeo de terapias digitales, CompuGroup Medical ofrece bibliotecas de aplicaciones con certificación DiGA preconfiguradas para su historia clínica electrónica ambulatoria, eliminando semanas de trabajo de mapeo HL7 e impulsando la adopción en setecientas clínicas solo en Alemania. Los socios de canal también se encargan de la vigilancia poscomercialización; Phoenix Pharma ahora opera una línea directa de eventos adversos atendida por farmacéuticos, cumpliendo con las obligaciones de MDR en nombre de los proveedores más pequeños. Estos servicios integrales reducen la carga de cumplimiento para los fabricantes y tranquilizan a los compradores, ampliando el tamaño de las licitaciones de cientos a nivel piloto a decenas de miles a nivel empresarial. A medida que más países adoptan el pago basado en valor, los distribuidores B2B equipados con paneles de resultados actuariales están preparados para convertirse en creadores de reyes dentro del panorama de contratación del mercado de la terapéutica digital.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: Los grandes reembolsos y la financiación de capital riesgo mantienen la ventaja competitiva en el mercado

Norteamérica aún domina aproximadamente el 38% del mercado global de terapias digitales gracias a su rápida conversión de políticas a escala comercial. Los CMS ahora reembolsan dieciséis categorías de códigos CPT de monitoreo remoto y otorgan cobertura transitoria a las terapias digitales recetadas aprobadas por la FDA, lo que permite a los pagadores compensar las penalizaciones hospitalarias asociadas a los reingresos por atención crónica. Solo EE. UU. generó alrededor de 3000 millones de dólares en ingresos por terapias digitales durante 2024, más del triple que los líderes europeos, impulsados por un ecosistema de 450 empresas respaldadas por capital de riesgo y ocho empresas especializadas que cotizan en bolsa.

La penetración en el usuario final es igualmente amplia: las encuestas de Rock Health indican que uno de cada cinco estadounidenses asegurados (casi 55 millones de personas) ha interactuado con al menos una aplicación terapéutica clínicamente validada en los últimos doce meses, con los módulos de diabetes, hipertensión y salud conductual encabezando la lista. La escala se ve reforzada por los contratos grupales con empleadores; un solo acuerdo de Fortune 50 puede inscribir a 80,000 personas aseguradas de la noche a la mañana, lo que reduce drásticamente los costos de adquisición de clientes para los proveedores. Al combinarse con un conjunto consolidado de alojamiento en la nube HIPAA y la vía De Novo optimizada de la FDA, que autorizó diez nuevos productos solo en 2024, el dominio de la región se perpetúa: la evidencia clínica genera reembolsos, los reembolsos impulsan la adopción y la adopción alimenta nuevos datos que afinan la eficacia algorítmica, consolidando la ventaja de Norteamérica como pionero en el mercado de la terapéutica digital.

Europa: Los marcos de DiGA y del NHS consolidan hoy vías de adopción escalables y centradas en la evidencia

Europa ocupa el segundo lugar en el mercado de la terapéutica digital, impulsada por iniciativas regulatorias que traducen la validación científica en formularios nacionales. El programa alemán DiGA Fast-Track ha aprobado cincuenta y tres aplicaciones hasta el cuarto trimestre de 2024, garantizando el reembolso legal una vez que una intervención muestra "Versorgungseffekte" positivo; los módulos sobre diabetes, obesidad e insomnio representan dos tercios de todas las descargas. El Reino Unido le sigue con los Criterios de Evaluación de Tecnología Digital del NHS, y en 2024 implementó la TCC digital para la ansiedad en 42 Sistemas de Atención Integrada, logrando una reducción del 25% en el tiempo de espera para la terapia presencial. Los experimentos del Artículo 51 de Francia reembolsan las terapias para la EPOC y la insuficiencia cardíaca, mientras que los países nórdicos agrupan la DTx en los presupuestos de capitación de atención primaria, aprovechando la penetración de la HCE en toda la región por encima del 95%. En conjunto, estos programas crean una base instalada paneuropea que supera los 18 millones de pacientes activos y los 140.000 médicos prescriptores. Aunque las rondas de financiación son menores que en Estados Unidos, las startups de la UE aprovechan las subvenciones de Horizonte Europa y los corredores de intercambio de datos del RGPD, lo que acelera los lanzamientos multinacionales. El énfasis del continente en la evidencia científica y los expedientes económicos y de salud mantiene una adopción gradual pero persistente, posicionando a Europa como el contrapeso centrado en la evidencia que sustenta el impulso de Norteamérica, impulsado por el volumen.

Asia Pacífico: China, Japón e India aceleran la adopción global más rápidamente

Asia Pacífico es el clúster de más rápido crecimiento en el mercado de terapias digitales, con un crecimiento compuesto de más del doble del promedio mundial. China impulsa este auge: su NMPA aprobó catorce terapias digitales con receta en 2024, y los pagadores provinciales de Shanghái y Guangdong ahora reembolsan aplicaciones para la hipertensión basadas en IA que demostraron una caída sistólica de 10 mmHg en ensayos multicéntricos. La integración de módulos DTx de Alibaba Health en la superaplicación Alipay expuso a 130 millones de usuarios a programas para dejar de fumar basados en evidencia en seis meses. Japón le sigue con el código de reembolso "Senryaku 083", bajo el cual el software para la dependencia de la nicotina de CureApp obtuvo cobertura nacional y registró 300.000 recetas acumuladas para noviembre de 2024. India agrega volumen bruto; La Misión Digital Ayushman Bharat permite por teléfonos inteligentesen 80.000 centros públicos, mientras que las startups con sede en Bengaluru recaudaron 420 millones de dólares en financiación de Serie A y B durante 2024 para abordar el manejo de la diabetes gestacional. Corea del Sur completa el cuarteto con un entorno regulatorio experimental que redujo el tiempo de aprobación para terapias de realidad virtual para el TEPT en un 40 %. La demografía centrada en los dispositivos móviles, los planes gubernamentales de salud digital y una creciente carga de enfermedades crónicas (la prevalencia de la diabetes supera el 10 % en ocho naciones de APAC) crean un terreno fértil que podría hacer que los ingresos regionales superen a los de Europa antes de 2027. Al combinar la alta penetración de teléfonos inteligentes con modelos de lenguaje de IA localizados y programas piloto basados en el valor, Asia Pacífico está reconfigurando la dinámica competitiva y obligando a los proveedores globales a adaptar sus estrategias de comercialización a bases de usuarios finales culturalmente heterogéneas y en rápida expansión.

Principales empresas en el mercado de la terapéutica digital:

- 2MORROW, Inc.

- Akili Interactive Labs, Inc.

- Haga clic en Therapeutics, Inc.

- Fitbit, Inc. (Twine Health, Inc.)

- Happify, Inc.

- Salud Kaia

- Livongo Salud, Inc.

- Medtronic Plc.

- Omada Health, Inc.

- Pear Therapeutics, Inc.

- Proteus Salud Digital, Inc.

- Resmed, Inc. (Propeller Health)

- Voluntis, Inc.

- Welldoc, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por componente:

- Hardware

- Software

- Servicios

Por aplicación:

- Aplicaciones preventivas

- Prediabetes

- Obesidad

- Nutrición

- Gestión del estilo de vida

- Otros

- Aplicaciones relacionadas con el tratamiento y la atención

- Diabetes

- Trastornos del sistema nervioso central

- Trastorno de salud mental

- Otros trastornos del sistema nervioso central

- Trastornos respiratorios crónicos

- Trastornos musculoesqueléticos

- Enfermedades cardiovasculares

- Dejar de fumar

- Adherencia a la medicación

- Trastornos gastrointestinales

- Manejo del consumo de sustancias y adicciones

- Rehabilitación y atención al paciente

Por canal de venta:

- De empresa a empresa (B2B)

- Empleador

- Proveedor de atención sanitaria

- Pagadores

- Compañías farmacéuticas

- Otros

- De empresa a consumidor (B2C)

- Paciente

- Cuidador

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 7.07 mil millones |

| Ingresos esperados en 2033 | US$ 45.56 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 23.0% |

| Segmentos cubiertos | Por componente, por aplicación, por canal de venta, por región |

| Empresas clave | 2MORROW, Inc., Akili Interactive Labs, Inc., Click Therapeutics, Inc., Fitbit, Inc. (Twine Health, Inc.), Happify, Inc., Kaia Health, Livongo Health, Inc., Medtronic Plc., Omada Health, Inc., Pear Therapeutics, Inc., Proteus Digital Health, Inc., Resmed, Inc. (Propeller Health), Voluntis, Inc., Welldoc, Inc. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |