Escenario del mercado

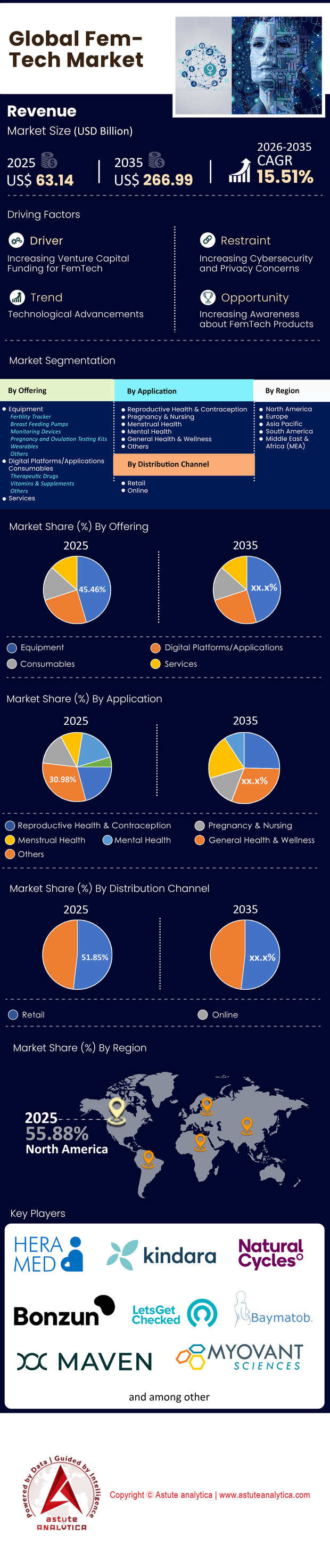

El mercado de FemTech se valoró en US$ 63,14 mil millones en 2025 y se proyecta que alcance una valoración de mercado de US$ 266,99 mil millones para 2035 a una CAGR del 15,51% durante el período de pronóstico 2026-2035.

Hallazgos clave

- Al ofrecer, el segmento de equipos FemTech domina una participación de mercado del 45,46% en el mercado de femtech

- Por aplicación, segmento de embarazo y lactancia, con una participación de mercado del 30,98%.

- Por canal de distribución, los canales minoristas, contribuyen con el 51,85% a los ingresos del mercado

- América del Norte seguirá dominando el mercado.

¿Qué define el alcance del ecosistema FemTech moderno?

FemTech, o tecnología femenina, ha trascendido su definición inicial de simples aplicaciones de seguimiento menstrual para convertirse en un sólido ecosistema de software, diagnósticos, productos y servicios que utilizan la tecnología para mejorar la salud femenina. Para finales de 2025, el mercado de femtech se habrá convertido en una categoría clínica integral que abarca todo el ciclo biológico, desde la menarquia hasta la menopausia y más allá. Ya no es un nicho vertical, sino un pilar central de la economía mundial de la salud. El mercado ahora abarca dispositivos médicos altamente regulados, soluciones avanzadas de fertilidad y herramientas de diagnóstico basadas en IA. Este cambio está impulsado por el reconocimiento de la "brecha de datos de género" y la viabilidad comercial de atender al 50% de la población mundial.

¿Qué áreas de aplicación clínica experimentan la mayor demanda?

Si bien la fertilidad dominó inicialmente el mercado de FemTech, la fiebre del oro de la menopausia se ha convertido en el área de mayor crecimiento en 2024 y 2025. La demanda en este sector se ve impulsada por un desequilibrio crítico entre la oferta y la demanda; los datos de 2024 indican que el 80 % de los ginecólogos-obstetras no tienen formación en atención para la menopausia, mientras que el 75 % de las mujeres que buscan tratamiento carecen de apoyo clínicamente validado. En consecuencia, las plataformas que abordan la perimenopausia y el envejecimiento hormonal están experimentando una creciente adopción.

Más allá de la salud en la mediana edad, la tecnología reproductiva sigue siendo un motor de crecimiento. Un análisis de patentes de 2024 reveló que el 48 % de todas las patentes de FemTech se centran en soluciones de fertilidad. Además, la atención relacionada con el embarazo sigue atrayendo una atención significativa, representando el 32 % de la actividad de patentes. La oncología también está en rápido crecimiento, en particular en la innovación en cáncer de mama, que ahora representa el 11,5 % de los desarrollos tecnológicos. El mercado está experimentando una clara bifurcación: una demanda sostenida de apoyo reproductivo y un interés creciente en la gestión del envejecimiento y la longevidad.

Para obtener más información, solicite una muestra gratuita

¿Cuáles son los productos y soluciones FemTech más buscados?

El hardware y los diagnósticos integrados superan actualmente al software independiente en el mercado de FemTech. En términos de generación de ingresos, el segmento de dispositivos wearables es el líder indiscutible, representando el 80% de los ingresos globales de productos FemTech en 2024. Los consumidores exigen información de laboratorio de dispositivos de consumo. El actualizado Oura Ring, por ejemplo, ahora registra 1440 puntos de datos diarios para monitorear la salud hormonal, lo que indica una transición hacia la monitorización pasiva continua.

Las plataformas de telesalud y terapia digital constituyen la segunda categoría principal de productos. Aplicaciones como Flo Health han pasado de ser rastreadores pasivos a herramientas de gestión activa de la salud, como lo demuestra el hecho de que Flo alcanza los 70 millones de usuarios activos mensuales y los 5 millones de suscriptores de pago. Además, los productos "Phygital" (dispositivos físicos con análisis digital), como los implantes mamarios Mia Femtech, están revolucionando la estética y la reconstrucción quirúrgica, con una tasa de contractura capsular del 0 % en estudios recientes.

¿Dónde se concentra la demanda mundial del mercado FemTech?

Geográficamente, el mercado está fuertemente sesgado hacia las economías de salud consolidadas. América del Norte ostentaba una cuota de mercado dominante del 38,64 % del panorama global de FemTech en 2024. Dentro de esta región, Estados Unidos es el principal motor de ingresos, representando el 89,2 % de la cuota norteamericana. Este dominio se ve impulsado por una alta renta disponible, un sistema de salud fragmentado que fomenta las soluciones privadas y un sólido entorno de capital riesgo.

Sin embargo, Europa se está consolidando rápidamente como un centro competitivo, liderado por el Reino Unido y las regiones DACH. El auge de unicornios europeos como Flo Health indica que la innovación se está volviendo menos centrada en Estados Unidos. Mientras tanto, la región Asia-Pacífico muestra signos tempranos de aceleración, especialmente en mercados como India, donde startups como India IVF recaudaron 1,25 millones de dólares a finales de 2024 para abordar las brechas de accesibilidad local.

¿Cuáles son las 5 principales startups que están alterando el status quo del mercado FemTech?

La jerarquía competitiva se ha consolidado en torno a los actores que han combinado con éxito los resultados clínicos con tecnología accesible para el consumidor. A partir de 2025, las cinco principales startups que definen el mercado incluyen:

- Clínica Maven: Líder indiscutible en atención virtual B2B. Con una valoración de 1700 millones de dólares tras una ronda de financiación Serie F de 125 millones de dólares, Maven atiende a más de 2000 clientes corporativos en 175 países.

- Flo Health: Un gigante en la interacción con el consumidor. Se convirtió en el primer unicornio de FemTech de Europa en 2024 tras recaudar 200 millones de dólares, proyectando ingresos brutos superiores a los 200 millones de dólares para ese año.

- Midi Health: La empresa de mayor crecimiento en el sector de la menopausia dentro del mercado FemTech. Midi cerró una ronda de financiación Serie B de 60 millones de dólares para expandir su red clínica, respaldada por seguros, a los 50 estados de EE. UU.

- Oura: Si bien es una empresa consolidada, Oura conserva la agilidad de una startup. Su constante innovación en la detección de cambios de temperatura mediante biosensores con una precisión de hasta 0,13 °C la mantiene a la vanguardia del sector del hardware.

- Gameto/Vitara: representantes de la ola de "tecnología avanzada". Empresas como Vitara, que recaudó 50 millones de dólares para tecnología de útero artificial, representan el futuro de la biotecnología dentro del sector FemTech.

¿Cómo está transformando el modelo directo al consumidor (D2C) la prestación de atención médica?

El modelo D2C está democratizando el acceso al eliminar los obstáculos tradicionales. En 2024, el segmento de venta directa al consumidor (D2C) representó una importante cuota de ingresos del 30,82 %. Los consumidores evitan cada vez más a los médicos de atención primaria para consultas médicas delicadas, prefiriendo la privacidad y la rapidez de las aplicaciones y las pruebas en casa.

Entre las marcas destacadas que impulsan este cambio se encuentran Alloy y Midi Health, que utilizan el acceso directo a la telesalud para recetar terapia de reemplazo hormonal (TRH). Al validar la seguridad de las recetas a distancia, estas empresas han obligado a los proveedores de atención médica tradicionales a modernizarse. La tendencia D2C es en gran medida responsable de la rápida desestigmatización de la menopausia y la salud menstrual, ya que las marcas se dirigen directamente a las mujeres a través de las redes sociales en lugar de esperar a que las recomienden un médico.

¿Qué tan competitivo es el panorama del mercado FemTech?

El mercado es extremadamente competitivo y atraviesa un período de consolidación y profesionalización agresiva. La actividad inversora se mantiene alta, con una financiación total de capital riesgo que alcanzó aproximadamente 1.300 millones de dólares en 2024 en 177 operaciones. El tamaño medio de las operaciones ha aumentado hasta los 10,71 millones de dólares, lo que indica que los inversores están apostando más por menos ganadores, pero más consolidados.

La competencia ya no se limita a las startups, sino que se centra en ellas y las instituciones sanitarias tradicionales. Los hospitales y centros de maternidad aún representan el 46,54 % de los ingresos, lo que crea una dinámica en la que las startups deben asociarse con estos gigantes o intentar desplazarlos. La entrada de conglomerados tecnológicos (como Samsung y Apple, que integran el seguimiento del ciclo menstrual) intensifica aún más la rivalidad, obligando a las empresas especializadas en tecnología femenina a ampliar sus fosos clínicos para sobrevivir.

¿Quiénes son los principales actores que dominan actualmente el mercado?

Más allá del ecosistema de startups, el dominio del mercado femtech reside en una combinación de empresas nativas digitales y entidades de salud diversificadas. Maven Clinic domina el sector de beneficios para empleadores, como lo demuestra un crecimiento del 400 % en su programa de Atención Materno-Infantil. En el sector de diagnóstico y dispositivos, Establishment Labs es un actor clave que cotiza en bolsa, con más de 200 solicitudes de patente.

En el sector de las apps para consumidores, Flo Health domina con su enorme base de usuarios, pero competidores como Clue y Natural Cycles (que a menudo colaboran con Oura) mantienen una sólida presencia en el nicho de los anticonceptivos. El panorama se caracteriza por una dinámica de "el ganador se lleva la mayor parte" en verticales específicas, donde quien posee la mayor cantidad de datos —como los 70 millones de usuarios de Flo— obtiene una ventaja insuperable en el entrenamiento y la personalización de la IA.

¿Qué tendencias recientes están dando forma al futuro impulso del mercado femtech?

Tres tendencias clave definen la trayectoria del mercado en 2025/2026. La primera es la integración de beneficios corporativos. Las empresas consideran la salud femenina como una herramienta de retención; Maven Clinic reportó un retorno de la inversión clínica de 2:1 para los empleadores, lo que impulsa la adopción generalizada de beneficios de fertilidad y menopausia. La segunda es el uso de inteligencia artificial. Startups como Vara están obteniendo capital (8,9 millones de dólares) específicamente para aplicar la IA a la detección del cáncer de mama, impulsando la industria hacia una atención predictiva en lugar de reactiva.

En tercer lugar, se encuentra la expansión de la definición de "Salud Femenina". El mercado se está expandiendo más allá de los órganos reproductivos para incluir la salud cardiovascular y neurodegenerativa. Startups como Synapticure, que han recaudado 25 millones de dólares para neuroatención, ilustran esta expansión. Los inversores finalmente están financiando empresas que abordan las diferencias en la presentación de las enfermedades en las mujeres, lo que marca la madurez de la FemTech, que ha pasado de ser un nicho de mercado a un componente fundamental de la medicina de precisión.

Análisis segmentario

Por ofertas, equipos FemTech de alto valor que impulsan el crecimiento del diagnóstico de precisión y la atención terapéutica

El segmento de equipos FemTech domina el mercado de la tecnología femenina con una participación en los ingresos del 45,46%, impulsado por el alto costo unitario del hardware de grado médico y la transición hacia la atención domiciliaria de grado clínico. La demanda de monitores de fertilidad inteligentes, extractores de leche conectados y dispositivos de entrenamiento del suelo pélvico está en auge, y ahora integran "Agentic AI" para ofrecer biorretroalimentación en tiempo real, en lugar de un simple seguimiento pasivo. Las aplicaciones clave se han expandido más allá de la simple monitorización, a diagnósticos de precisión e intervenciones terapéuticas, como el tratamiento de la incontinencia urinaria de esfuerzo o el manejo no invasivo de los síntomas de la menopausia.

Una tendencia importante en el mercado de FemTech es la consolidación de ecosistemas de "software basado en hardware", como lo demuestra la adquisición de Elvie por parte de Willow en marzo de 2025. Esta fusión creó un gigante de la salud materna, que combina la tecnología de extracción de leche en sujetador de Willow con las soluciones de entrenamiento pélvico y cunas inteligentes de Elvie. Otras empresas destacadas están innovando rápidamente: Nuvo Group se asoció con Sheba Medical Center para implementar su cinturón INVU™, aprobado por la FDA, para la monitorización fetal remota, mientras que FemTherapeutics está personalizando dispositivos de salud pélvica mediante impresión 3D. Estas empresas están consolidando su posición en el mercado combinando hardware propietario con análisis clínicos por suscripción, lo que garantiza la fidelización de usuarios a largo plazo.

Por aplicación, soluciones digitales de maternidad que abordan deficiencias críticas en la atención prenatal y posparto

El segmento de embarazo y lactancia representa una participación del 30,98% del mercado de tecnología femenina, ya que aborda el período de mayor intensidad médica en la vida de una mujer, donde la disposición a pagar es mayor debido al aumento de los riesgos para la salud materna. Este predominio se ve impulsado por un cambio demográfico hacia madres primerizas de mayor edad y la necesidad imperiosa de reducir las tasas de mortalidad materna mediante la monitorización continua. Los productos más destacados incluyen monitores de contracciones portátiles, dispositivos inteligentes de lactancia y plataformas de monitorización fetal remota que sustituyen las frecuentes visitas clínicas.

Marcas líderes como Willow (tras la fusión con Elvie) y Medela siguen liderando, pero las startups están transformando el sector con modelos de "atención híbrida". Oula, una clínica tecnológica dirigida por parteras, recaudó una ronda de financiación de Serie B de 28 millones de dólares y se expandió a Connecticut a finales de 2025, lo que demuestra la demanda de atención personalizada basada en tecnología. Marani Health está implementando tecnología de monitorización prenatal basada en IA, desarrollada en la Clínica Mayo, para predecir complicaciones como la preeclampsia. Bloomlife está ganando terreno con su parche portátil para la monitorización de contracciones, mientras que Winx Health (anteriormente Stix) ha lanzado kits de "prueba y tratamiento" para infecciones del tracto urinario comunes durante el embarazo, acortando la distancia entre el diagnóstico y la atención inmediata.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por canal de distribución, la expansión minorista masiva y la desestigmatización impulsan el acceso de los consumidores y los ingresos en el mercado de tecnología femenina

Los canales minoristas aportan el 51,85 % de los ingresos, impulsados por la desestigmatización generalizada de la salud femenina y una transición decisiva de los modelos exclusivamente online a la accesibilidad omnicanal. El predominio de este segmento se justifica por la necesidad inmediata de productos como la anticoncepción de emergencia y la confianza que los consumidores depositan en las cadenas de farmacias consolidadas frente a sitios web desconocidos. En 2025, minoristas como Ulta Beauty y Target expandieron agresivamente las zonas dedicadas al bienestar femenino, validando los productos de cuidado íntimo como compras esenciales para el estilo de vida, en lugar de suministros médicos ocultos.

Los principales actores del mercado global de tecnología femenina están aprovechando esta tendencia para llegar a un público masivo. Winx Health selló una alianza histórica a finales de 2025 para ofrecer sus productos de salud vaginal y diagnóstico en más de 6000 tiendas Walgreens, una iniciativa diseñada para eliminar la escasez de atención médica. Target impulsó significativamente el segmento con la venta del Anillo Oura, que facilita el acceso al seguimiento avanzado de la salud en los pasillos físicos. CVS Health está financiando "Zonas de Salud" hiperlocales para integrar productos de nutrición y cuidado materno en los comercios locales. Estas expansiones estratégicas permiten a las marcas captar al 64 % de las consumidoras de la Generación Z que prefieren descubrir productos de salud en las tiendas físicas, consolidando el comercio minorista como el principal motor de ingresos.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte lidera el mundo gracias a sus amplios beneficios corporativos y a sus inversiones

Norteamérica sigue siendo el peso pesado indiscutible del panorama del mercado FemTech, con un impresionante 38,64 % de la cuota de mercado global en 2024. Este dominio se debe principalmente a Estados Unidos, que genera el 89,2 % de los ingresos totales de la región. La fortaleza de la región reside en un modelo único de "remuneración por parte del empleador", en el que las empresas adoptan activamente beneficios de fertilidad y menopausia para retener el talento. Por ejemplo, Maven Clinic ya presta servicio a más de 2000 clientes corporativos, lo que demuestra que las colaboraciones B2B son la vía más segura para escalar.

Además, el clima de inversión aquí es inigualable. La mayor parte de los 1300 millones de dólares de financiación total de capital riesgo recaudados en 2024 se destinó a entidades con sede en EE. UU. El mercado también está fuertemente impulsado por el consumo de hardware, con el 80 % de los ingresos por dispositivos wearables originados aquí, ya que los consumidores adoptan con entusiasmo pulseras de actividad premium como el Oura Ring.

Asia Pacífico se expande rápidamente impulsada por el aumento de los ingresos y el acceso digital

Tras Occidente, la región de Asia Pacífico está experimentando el crecimiento más rápido en el mercado global de FemTech, impulsado por una floreciente clase media y la adopción de la atención médica móvil. La inversión está comenzando a localizarse, como lo demuestra la recaudación de 1,25 millones de dólares por parte de India IVF a finales de 2024 para digitalizar la atención de la fertilidad. La región depende en gran medida de la atención institucional, en línea con la tendencia global donde los hospitales y centros maternos representan el 46,54 % de los ingresos, una dinámica particularmente fuerte en la infraestructura de salud asiática. La accesibilidad es un tema clave aquí. Por ejemplo, la iniciativa prosocial de Flo Health brindó acceso gratuito a 12 millones de mujeres en áreas desatendidas, muchas dentro de esta región. La cuota de mercado del 30,82 % de los servicios directos al consumidor también es vital en APAC, permitiendo a los usuarios evitar los canales tradicionales cargados de estigma y acceder a la atención privada a través de teléfonos inteligentes.

Europa consolida su posición en el mercado con unicornios e innovación tecnológica profunda

El mercado europeo de femtech ha evolucionado de un mercado fragmentado a un centro de innovación de alto valor y deep tech. La región celebró un hito histórico en julio de 2024, cuando Flo Health recaudó 200 millones de dólares, convirtiéndose en el primer unicornio europeo de femtech con una valoración de 1000 millones de dólares. Más allá de las aplicaciones de consumo, Europa destaca en hardware médico especializado e IA.

La startup alemana Vara obtuvo 8,9 millones de dólares para impulsar la detección del cáncer de mama mediante IA, mientras que la innovadora irlandesa Nua Surgical recaudó 6,5 millones de euros para mejorar los resultados de las cesáreas. La región también es un referente en propiedad intelectual, contribuyendo significativamente a las 748 patentes de salud femenina publicadas a nivel mundial en 2024. Estos avances demuestran que Europa está avanzando más allá del simple seguimiento hacia la producción de dispositivos médicos complejos y clínicamente validados.

Desarrollos recientes anunciados por empresas que están transformando el mercado femtech

1. Flo Health lanza un producto para la perimenopausia (julio de 2025).

Flo Health lanzó "Flo para la perimenopausia", dirigido a más de mil millones de mujeres que experimentan la perimenopausia sin el apoyo adecuado. La expansión va más allá del seguimiento del ciclo menstrual e incluye el manejo de síntomas como sofocos, cambios de humor y fluctuaciones hormonales.

2. Progyny amplía sus beneficios globales y se asocia con ŌURA (julio-octubre de 2025)

Progyny se asoció con los dispositivos portátiles de ŌURA para integrar datos biométricos con los resultados de salud de las mujeres desde la preconcepción hasta la menopausia. En octubre, la compañía amplió su plataforma de beneficios para cubrir de forma integral el embarazo, el posparto y la atención durante la menopausia.

3.La aplicación Clue publica análisis de datos y se asocia con Headspace (junio y diciembre de 2025).

En junio de 2025, Clue se asoció con Headspace para ofrecer apoyo en salud mental con un 50 % de descuento a los miembros de Clue Plus. En diciembre, Clue publicó el análisis "Nuestro año en ciclos", que reveló 44,6 millones de días de seguimiento de calambres y 34 millones de sesiones sexuales registradas por usuarios de todo el mundo.

4. Inne obtiene la aprobación regulatoria en el Reino Unido y Europa (junio de 2025).

El Minilab de Inne se convirtió en el primer método anticonceptivo basado en saliva aprobado en el Reino Unido y Europa; la primera innovación anticonceptiva novedosa en 80 años, que se expande más allá del seguimiento de la fertilidad hacia la anticoncepción regulada.

5. Arva Health recauda 1 millón de dólares e inaugura la primera clínica de fertilidad tecnológica de la India (mayo de 2025).

Arva Health obtuvo 1 millón de dólares en financiación inicial y lanzó su clínica insignia en Bangalore, que ofrece pruebas de fertilidad, congelación de óvulos y servicios de FIV. Con un crecimiento mensual del 60 % y más de 40 000 miembros, planea expandirse a diez ciudades para 2027.

Principales actores del mercado FemTech

- Ciencias Ava

- Operaciones Baymatob Pty. Ltd

- Bonzun

- Zanahoria

- Chiaro Technology Limited (Elvie)

- Pista (Biowink GmbH)

- Flo Salud

- Glow Inc.

- Kindbody (KBI Servicios, Inc.)

- Clínica Maven

- Ciclos naturales

- RO Salud Inc.

- Willow Innovations, Inc

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Ofreciendo

- Equipo

- Seguimiento de la fertilidad

- Extractores de leche materna

- Dispositivos de monitoreo

- Kits de prueba de embarazo y ovulación

- Dispositivos portátiles

- Otros

- Plataformas/Aplicaciones Digitales

- Consumibles

- Medicamentos terapéuticos

- Vitaminas y suplementos

- Otros

- Servicios

Por aplicación

- Salud reproductiva y anticoncepción

- Embarazo y lactancia

- Salud menstrual

- Salud mental

- Salud y bienestar general

- Otros

Por canal de distribución

- Minorista

- En línea

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2025 | US$ 63.14 mil millones |

| Ingresos esperados en 2035 | US$ 266.99 mil millones |

| Datos históricos | 2020-2024 |

| Año base | 2025 |

| Período de pronóstico | 2026-2035 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 15.51% |

| Segmentos cubiertos | Por oferta, por aplicación, por canal de distribución, por región |

| Empresas clave | Ava Sciences, Baymatob Operations Pty. Ltd, Bonzun, Carrot, Chiaro Technology Limited (Elvie), Clue (Biowink GmbH), Flo Health, Glow Inc., Kindbody (KBI Services, Inc.), Maven Clinic, Natural Cycles, RO Health Inc., Willow Innovations, Inc. y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

PREGUNTAS FRECUENTES

El mercado de FemTech se valoró en 63.140 millones de dólares en 2025 y se proyecta que alcance una valoración de mercado de 266.990 millones de dólares para 2035. Esto representa una sólida tasa de crecimiento anual compuesta (TCAC) del 15,51 %, impulsada por la transición del sector desde aplicaciones de seguimiento de nicho a un pilar central de la economía sanitaria mundial.

El segmento de Equipos domina el mercado con una cuota de mercado del 45,46 %. Los ingresos se ven impulsados por el alto coste unitario del hardware de grado médico y la tendencia de los consumidores hacia la atención domiciliaria de grado clínico, como los monitores inteligentes de fertilidad y los extractores de leche conectados que ofrecen biorretroalimentación en tiempo real.

La fiebre del oro de la menopausia se ve impulsada por una brecha crítica entre la oferta y la demanda. Los datos muestran que el 80 % de los ginecólogos-obstetras carece de formación específica para la menopausia, y aun así, el 75 % de las mujeres que buscan atención no reciben tratamiento. Empresas emergentes como Midi Health están expandiéndose rápidamente para abordar este grupo demográfico clínicamente desatendido.

La integración corporativa es un motor de crecimiento fundamental. Los empleadores ahora consideran la salud femenina como una herramienta crucial para la retención. Plataformas como Maven Clinic han demostrado un retorno de la inversión clínica de 2:1 para los empleadores, impulsando la adopción generalizada de beneficios de fertilidad y desarrollo familiar en organizaciones multinacionales.

Los canales minoristas aportan el 51,85 % de los ingresos totales, superando a los modelos exclusivamente online. Grandes minoristas como Target y Ulta Beauty están ampliando sus zonas de bienestar femenino, consolidando los productos de cuidado íntimo como esenciales para el estilo de vida y aumentando la accesibilidad para el público general.

Norteamérica posee el 38,64 % del mercado global, de los cuales Estados Unidos representa el 89,2 %. Este dominio se sustenta en un modelo único de seguros pagados por el empleador, una alta renta disponible y un sólido entorno de capital riesgo que financió la mayor parte de la inversión total de 1300 millones de dólares estadounidenses en 2024.

La innovación ha trascendido el seguimiento y se ha extendido a la medicina predictiva. Las empresas están aprovechando la IA para la detección del cáncer de mama (p. ej., Vara) y desarrollando soluciones de tecnología avanzada como la tecnología de útero artificial (p. ej., Vitara). Esto desplaza el enfoque de la monitorización reactiva a intervenciones clínicas proactivas que salvan vidas.

Sí. Para finales de 2025, el mercado se expandió para cubrir todo el ciclo de vida biológico. Si bien la fertilidad se mantiene sólida, una parte importante de la I+D se centra ahora en la oncología (11,5 % de las patentes), la salud cardiovascular y la atención neurodegenerativa, reconociendo que las enfermedades se presentan de forma diferente en mujeres que en hombres.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |