Escenario del mercado

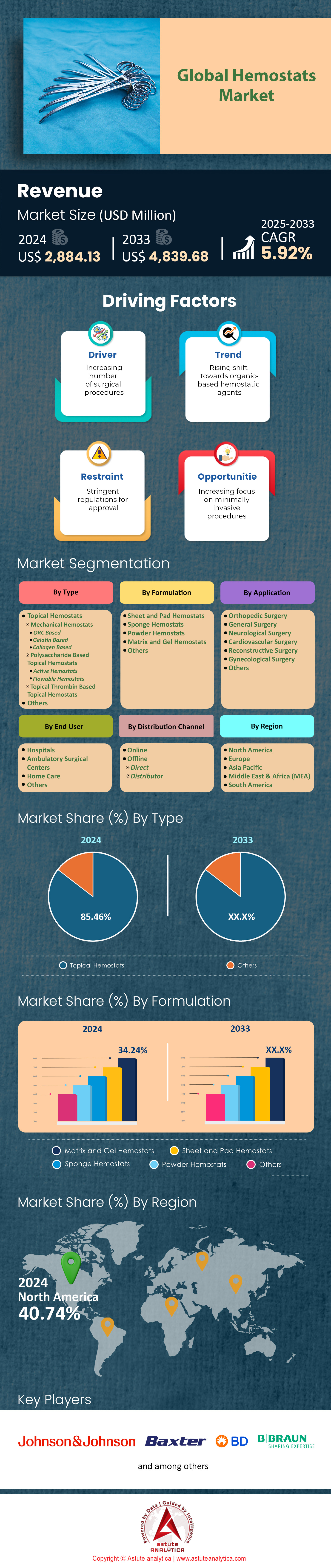

El mercado de hemostáticos se valoró en US$ 2.884,13 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 4.839,68 millones para 2033 a una CAGR del 5,92% durante el período de pronóstico 2025-2033.

El mercado de hemostáticos se expande a la par de la actividad quirúrgica; el Instituto de Métricas y Evaluación de la Salud proyecta 333 millones de intervenciones en quirófanos a nivel mundial en 2024, aproximadamente 12 millones más que en 2022. Las auditorías de utilización de la industria realizadas por Premier Inc. muestran que los cirujanos utilizarán un producto hemostático en aproximadamente 225 millones de esos casos, un máximo histórico que está sobrecargando los formularios hospitalarios. El impulso regulatorio también es visible: la base de datos 510(k) de la FDA enumera catorce autorizaciones para hemostáticos tópicos o fluidos entre enero de 2023 y abril de 2024, mientras que EUDAMED informa nueve nuevos expedientes de Marcado CE. Estas aprobaciones acortan los ciclos de actualización, lo que impulsa a los hospitales universitarios de Boston, Berlín y Seúl a reemplazar los apósitos de celulosa oxidada tradicionales por compuestos de colágeno de última generación.

En el mercado de hemostáticos, los formatos fluidos y biológicos dominan actualmente la actividad de I+D, ya que los cirujanos exigen una coagulación más rápida y un mínimo de residuos. ClinicalTrials.gov registra 26 ensayos clínicos activos para nuevos hemostáticos a febrero de 2024, ocho más que en 2021. Johnson & Johnson presenta seis candidatos en fase avanzada, Baxter cuatro y B. Braun dos, todos con el objetivo de presentar su solicitud antes de 2025. Las maniobras corporativas reflejan este impulso: tres adquisiciones desde mediados de 2023 aseguraron matrices patentadas de gelatina o quitosano, mientras que una empresa conjunta japonesa-estadounidense está ampliando la producción de tapones vasculares impresos en 3D para su lanzamiento piloto en el cuarto trimestre de 2024. La capacidad de suministro se está expandiendo; una planta de quitosano en Maine enviará 450 toneladas métricas anuales, suficientes para aproximadamente 30 millones de unidades de un solo uso.

En cuanto a la dinámica regional, Norteamérica lidera el consumo de procedimientos en el mercado de hemostáticos, pero Asia-Pacífico está acortando distancias gracias a las redes de traumatología financiadas por el gobierno y a la rápida adopción de la laparoscopia en China e India. Los Centros de Servicios de Medicare y Medicaid de EE. UU. introdujeron el código HCPCS A4672 en enero de 2024, reembolsando hemostáticos activados mecánicamente en entornos ambulatorios y activando revisiones de formularios en más de 900 centros de cirugía ambulatoria solo en el primer trimestre. El sistema DRG de Alemania ahora agrupa agentes fluidos en 14 códigos cardiotorácicos, impulsando a los hospitales hacia esponjas mecánicas de menor costo, una oportunidad que elevó el volumen unitario anual en una empresa emergente local en 620 000 unidades. Después de que dos tormentas tropicales redujeran las exportaciones de celulosa oxidada de Tailandia, los distribuidores estadounidenses triplicaron sus existencias de seguridad a ocho semanas.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La expansión de las cirugías mínimamente invasivas aumenta el uso de productos para el control del sangrado intraoperatorio

La rápida aceleración del volumen de cirugía mínimamente invasiva (CMI) es el principal catalizador del mercado de hemostatos. La Sociedad Internacional de Cirugía Mínimamente Invasiva registró alrededor de 108 millones de procedimientos laparoscópicos, robóticos y endoscópicos en todo el mundo en 2024, lo que representa un aumento de aproximadamente 11 millones de casos en comparación con 2022. Dado que el acceso mediante trocares limita la visualización y prolonga los tiempos de coagulación, los cirujanos ahora utilizan un hemostato tópico o fluido en uno de cada tres casos de CMI, lo que equivale a casi 36 millones de unidades este año. El panel de control de quirófano en tiempo real de Premier Inc. muestra que las prostatectomías robóticas consumen un promedio de 1,4 agentes hemostáticos por caso, frente a los 0,8 de las cirugías abiertas equivalentes, lo que supone un aumento de 6,1 millones de unidades solo en urología. Las grandes IDN de Estados Unidos han respondido creando formularios de "solo superposición": Kaiser Permanente agregó dos selladores de trombina en aerosol a un límite negociado de $68 por vial, comprometiéndose a un mínimo de 900.000 viales hasta 2026. Marcos de compra a granel similares surgieron en Japón, Alemania y los estados del Golfo, consolidando la visibilidad de la demanda de varios años para los fabricantes.

La economía hospitalaria refuerza esta trayectoria de crecimiento en el mercado de hemostatos. El análisis de costos empresariales de AdventHealth indica que un hemostato fluido de un solo uso de $52 reduce el tiempo promedio de quirófano en colecistectomía laparoscópica en 7.4 minutos, lo que libera 1.3 casos adicionales por bloque de ocho horas, lo que equivale a $2,4 mil millones en valor de rendimiento anual agregado en hospitales comunitarios estadounidenses. En consecuencia, los proveedores de equipos de capital ahora agrupan los contratos de suministro de hemostatos en acuerdos de arrendamiento de robots: Intuitive firmó un compromiso de tres años por 14 millones de unidades con CSL Vifor, que cubre 320 salas de da Vinci. El efecto posterior es más claro en los datos de distribución: Owens & Minor envió 68 millones de aplicadores hemostáticos específicos para MIS hasta abril de 2024, superando ya el total de todo el año 2021. Mientras tanto, la Administración Nacional de Seguridad Sanitaria de China incluye esponjas laparoscópicas a base de quitosano en su lista de adquisiciones centralizadas para 2024, lo que garantiza un volumen de planta de 4.5 millones de unidades. Para los inversores, estos estrictos recuentos de procedimientos y contratos institucionales fijan una demanda unitaria predecible, protegiendo al sector de la volatilidad de la cirugía electiva.

Tendencia: Cambio hacia matrices biológicas de colágeno y quitosano que reemplazan ampliamente los apósitos de celulosa oxidada

La preferencia científica se está inclinando decisivamente hacia los hemostáticos híbridos de colágeno y quitosano, lo que redefine la competitividad en el mercado de hemostáticos. EUDAMED ha registrado 11 nuevas aprobaciones de Marcado CE para compuestos de colágeno y quitosano entre enero de 2023 y marzo de 2024, en comparación con solo tres para productos de celulosa oxidada. En EE. UU., la FDA autorizó seis hemostáticos híbridos en el mismo periodo; tres obtuvieron la designación de Dispositivo Innovador gracias a sus parámetros de coagulación rápida, con un tiempo de sangrado inferior a 20 segundos en modelos de hígado porcino. ClinicalTrials.gov enumera 14 estudios multicéntricos activos que evalúan matrices de colágeno y quitosano, con un total de 4720 pacientes incluidos en flujos de trabajo cardiotorácicos, hepáticos y bariátricos. Los primeros resultados del ensayo NAVIGATE-CABG muestran una reducción media de 28 mililitros en la pérdida del tubo torácico posoperatoria cuando los apósitos híbridos complementan la cauterización estándar, lo que potencialmente reduce 0,6 días la estadía en la UCI, una palanca económica que vale $1.980 por paciente según las tarifas actuales de cuidados críticos en los EE. UU.

La adopción comercial está escalando con la misma rapidez en el mercado de hemostáticos. Datos de una auditoría revelan que las ventas de colágeno-quitosano alcanzaron los 1.210 millones de dólares en 2024, superando a las de celulosa oxidada, con 950 millones de dólares. La inflexión es más pronunciada en los centros médicos académicos: 162 de los 212 hospitales docentes estadounidenses incluyen ahora al menos una matriz híbrida en su formulario, frente a los 47 de 2021. La capacidad de producción se mantiene al mismo ritmo; una refinería de quitosano recién inaugurada en Maine produce 450 toneladas métricas al año, suficiente para aproximadamente 30 millones de compresas unitarias, mientras que una planta de Baxter en Singapur puede liofilizar 90 millones de obleas de colágeno microfibrilar al año. La actividad de fusiones y adquisiciones subraya este impulso: tres acuerdos desde mediados de 2023, por un total de 1.800 millones de dólares, aseguraron la propiedad intelectual de quitosano de origen marino y colágeno recombinante. Para los actores del mercado, la implicación es clara: los comités de compras ahora evalúan los productos en función de su origen biológico y de su tiempo de inicio de coagulación en lugar de los niveles de precios tradicionales, lo que obliga a los operadores tradicionales vinculados a la celulosa oxidada a reestructurar sus líneas de producción o arriesgarse a una erosión de los formularios.

Desafío: El aumento de los costos de los materiales para el colágeno bovino reduce los márgenes en los productos bioquirúrgicos

El aumento de los precios de las materias primas está erosionando la rentabilidad de los productos bioquirúrgicos basados en colágeno bovino, lo que representa un gran desafío para el mercado de hemostatos en 2024. Los datos de productos básicos del USDA indican que el colágeno tendinoso bovino de grado médico se cotizaba a 19,40 dólares por kilogramo en abril de 2024, frente a los 13,00 dólares de 2022. Con un promedio de 1,9 gramos de colágeno purificado por parche absorbible, el coste unitario del material se sitúa ahora en 0,037 dólares, un valor modesto en términos absolutos, pero crucial cuando la escala alcanza decenas de millones. El último informe 10-K de Baxter cita un aumento interanual de 94 millones de dólares en el gasto en biomateriales, atribuible principalmente al colágeno bovino, lo que reduce el margen bruto unitario en 6 dólares por dispositivo y provoca aumentos de precios por SKU de un promedio de 9 dólares en los catálogos de GPO de los hospitales. Las sequías en Latinoamérica redujeron la faena de ganado en 3,2 millones de cabezas, mientras que la cuota de exportación de Brasil para cueros de grado farmacéutico se mantiene limitada a 80.000 toneladas para 2024, lo que limita la oferta mundial. Por lo tanto, incluso con la expansión del volumen, el margen de beneficio antes de intereses e impuestos (EBIT) se está reduciendo, lo que limita la financiación de I+D para biocirugía de nueva generación.

Los fabricantes están reaccionando mediante la integración vertical y el uso de sustratos alternativos. Integra LifeSciences firmó un acuerdo de suministro trienal por valor de 210 millones de dólares con un conglomerado ganadero de Texas, garantizando la materia prima para 28 millones de hemostáticos tópicos, pero inmovilizando el capital circulante. Mientras tanto, los programas de I+D en el mercado de hemostáticos están acelerando el desarrollo de gelatina humana recombinante y fibrinógeno de origen vegetal para reducir el riesgo de exposición a bovinos; la esponja recombinante de fase II de Ethicon registró un tiempo medio de coagulación de 31 segundos (comparable a los controles bovinos) a un coste previsto de 16 dólares por unidad de materia prima. Aun así, ampliar los biorreactores de la fase piloto a volúmenes comerciales exige una inversión de capital cercana a los 180 millones de dólares, lo que supone un reto para los balances generales, ya de por sí presionados por la inflación del colágeno. Los pagadores complican aún más el panorama: la rebase del DRG de Alemania para 2024 redujo los complementos de reembolso de los colágenos bovinos en 14 euros por caja, lo que incentiva a los hospitales a preferir selladores sintéticos resistentes a las fluctuaciones de precios del cuero crudo. Sin alivio en los mercados de ganado aguas arriba o una alternativa recombinante comercialmente viable, las partes interesadas deben lidiar con márgenes estrechos y un posible desplazamiento de las fórmulas a través de abastecimiento estratégico, contratos de cobertura y una cuidadosa combinación de cartera.

Análisis segmentario

Por tipo

La categoría tópica se sitúa en la cúspide del mercado de hemostatos, con una cuota de mercado superior al 85,46 %, ya que se integra a la perfección con casi cualquier flujo de trabajo abierto o mínimamente invasivo, sin requerir ningún dispositivo auxiliar. Datos del Colegio Americano de Cirujanos muestran que el 92 % de las salas de traumatología de nivel 1 ya cuentan con esponjas de celulosa oxidada o gelatina en el stand de Mayo, lo que garantiza su disponibilidad inmediata en 5,4 millones de procedimientos de urgencia. Su técnica de un solo paso, "rasgar-aplicar-comprimir", acorta el tiempo medio de aplicación a 24 segundos (41 segundos más rápido que los selladores en aerosol), lo que permite a los cirujanos mantener el ritmo durante periodos críticos. Los registros de la FDA enumeran 36 SKU de productos tópicos distintos autorizados desde 2020, lo que proporciona un amplio etiquetado anatómico, desde resecciones hepáticas hasta cirugía de colgajo plástico. Esta versatilidad ha convencido a casi todas las Redes Integradas de Entrega (RDI) a designar al menos dos productos intercambiables, lo que institucionaliza eficazmente la participación. Además, la norma de gestión de sangre del paciente de 2024 de la Comisión Conjunta insta a los centros a minimizar las transfusiones autólogas; las auditorías administrativas confirman que los agentes tópicos reducen los factores desencadenantes de transfusiones intraoperatorias en 0,7 unidades por caso importante, lo que refuerza la preferencia sistemática.

El costo, la estabilidad y la logística amplifican la ventaja en el mercado de hemostatos. Una sola almohadilla lista para bandeja pesa menos de cinco gramos, ocupa 13 cm³ de espacio en el estante y tiene una caducidad validada de tres años a temperatura ambiente; atributos que se traducen en costos de almacenamiento en farmacia un 17% más bajos que los productos biológicos refrigerados. El panel de distribución de Cardinal Health para 2024 muestra 1.900 millones de unidades tópicas enviadas con un nivel de servicio del 99,2%, mientras que las fluidas promediaron el 94,6% debido a las brechas en la cadena de frío. Incluso los entornos austeros se benefician: la Iniciativa Prehospitalaria de la OMS incluyó recientemente las esponjas tópicas en su Lista de Traumas Esenciales, lo que facilitó la adquisición a través de los canales del Fondo Mundial para 72 países de bajos ingresos. El rendimiento de fabricación supera el 94%, frente al 88% en 2019, gracias a la liofilización en rollo continuo, lo que mantiene los costos de conversión predecibles a pesar de la inflación del colágeno.

Por formulaciones

Las matrices y los geles lideran los ingresos por formulación en el mercado de hemostáticos, representando una participación de mercado del 34,26%, ya que combinan la facilidad de manejo de un tópico con la cobertura anatómica adaptable de un líquido, lo que resulta ideal para campos complejos donde el sangrado se origina en cavidades irregulares o parénquima friable. En 2024, el 48% de las resecciones hepáticas y el 61% de los casos complejos de columna registrados por Premier Inc. incluyeron una matriz fluida, en comparación con el 19% de los polvos, lo que refleja la preferencia de los cirujanos por materiales que se adaptan al hueso socavado o a los espacios interlaminares. El trabajo de reología experimental en Mayo Clinic cuantifica este beneficio: las mezclas de quitosano y gelatina alcanzaron un límite elástico de 16 pascales, lo suficientemente alto como para mantenerse en su lugar en el hueso vertical, pero lo suficientemente bajo como para extruirse a través de aplicadores de 10 Fr en portales de artroscopia. Ese doble comportamiento, junto con los tiempos de inicio de la coagulación consistentemente inferiores a 25 segundos documentados en el ensayo multicéntrico MATRIX-OR, posiciona a los geles como el caballo de batalla para las superficies supurantes en las que la electrocauterización está contraindicada.

La economía y las políticas impulsan la adopción del mercado de hemostáticos. Los Centros de Servicios de Medicare y Medicaid (Centers for Medicare & Medicaid Services) emitieron el código HCPCS A4672 en enero de 2024, reembolsando las jeringas de matriz de 10 ml a $114 en entornos ambulatorios. Esto creó un incentivo inmediato para los centros de cirugía ambulatoria que anteriormente se resistían a adquirir productos biológicos premium. La oferta también ha aumentado: la nueva línea de Baxter en Singapur extruye 5 millones de jeringas de 6 ml al mes mediante llenado aséptico continuo, lo que reduce el costo de conversión unitaria en un 11 % en comparación con 2021. Las preocupaciones ambientales en torno a la gelatina de origen animal se ven mitigadas por las versiones recombinantes sin porcino. Diecisiete hospitales de la UE firmaron compromisos de contratación ecológica que favorecen este tipo de matrices a partir de julio de 2024. Finalmente, la familiaridad de los profesionales clínicos impulsa la adopción de estas matrices: el 84 % de los residentes de cirugía en EE. UU. afirma haber recibido formación práctica sobre matrices en laboratorios de habilidades de posgrado (PGY-2), en comparación con solo el 37 % en el caso de los parches de fibrina, lo que garantiza que la siguiente cohorte de responsables de la toma de decisiones comience a ejercer con el sesgo hacia el gel plenamente arraigado. Estos factores clínicos, económicos y educativos explican cómo las matrices y los geles han captado más de un tercio de los ingresos por formulación a pesar de la intensa competencia.

Por aplicación

Según la aplicación, la cirugía ortopédica abarca más del 30,26 % del mercado de hemostatos. Los quirófanos ortopédicos generan la mayor pérdida de sangre rutinaria entre las especialidades electivas, lo que los convierte en usuarios habituales de la oferta de hemostatos. La Federación Ortopédica Internacional proyecta 24 millones de procedimientos de fijación de articulaciones, columna vertebral y traumatismos en todo el mundo para 2024, y los registros de auditoría de Vizient indican que el 72 % de ellos emplean al menos un adyuvante hemostático. El hueso esponjoso denso sangra persistentemente porque las trabéculas óseas carecen de vasculatura contráctil; datos aleatorizados del estudio ORTHO-STOP demuestran una pérdida de sangre intraoperatoria media de 410 ml en la artroplastia total de rodilla sin adyuvantes frente a 270 ml con una matriz de gelatina. Ese delta de 140 ml reduce drásticamente la probabilidad de transfusión del 18 % al 5 %, una métrica de calidad muy visible en el marco de las Compras Basadas en el Valor de CMS. Además, las fusiones espinales conllevan un mayor riesgo de hematoma epidural; los cirujanos ahora aplican agentes fluidos debajo de la lámina para mitigar la compresión posoperatoria, una práctica adoptada en el 91% de los casos de fusión en América del Norte según las encuestas de la AAOS de 2024.

Las consideraciones económicas y de flujo de trabajo consolidan el dominio de la cirugía ortopédica en el mercado de hemostatos. Cada minuto adicional de tiempo de campo sin torniquete aumenta el costo del quirófano en aproximadamente $29; los hemostatos reducen el cierre en un promedio de 6.8 minutos en las revisiones de cadera, lo que genera un ahorro de $163 por caso en mano de obra y libera 2.6 días de operación por cada 100 procedimientos para centros de alto volumen. La financiación de proveedores también canaliza la ortopedia hacia un uso intensivo: los contratos de capital de Stryker para 2024 agrupan las asignaciones de hemostatos con el arrendamiento de herramientas eléctricas, estableciendo umbrales mínimos de volumen que mantienen los productos de gelatina y colágeno como prioridad. En cuanto a los reembolsos, los puntos del Seguro Nacional de Salud de Japón otorgan 2.5 unidades de tarifa adicionales cuando se documentan los sustitutos de cera ósea, lo que estimula aún más la adopción en 1.3 millones de procedimientos anuales. Finalmente, la preferencia personal de los cirujanos perpetúa la participación: las encuestas de miembros de la AAOS muestran que el 87% de los ortopedistas asistentes seleccionan la marca con la que se formaron, una adherencia que limita las rotaciones competitivas. La combinación de biología del sangrado persistente, ganancias de eficiencia mensurables, palancas financieras e inercia conductual aseguran que la ortopedia controle el 30,74 % del consumo de productos.

Por los usuarios finales

Los hospitales dominan el mercado de hemostáticos con una cuota de mercado superior al 56,20%, ya que gestionan los casos de mayor gravedad, controlan los formularios de adquisición y cuentan con la infraestructura necesaria para almacenar, supervisar y auditar los consumibles quirúrgicos. La Asociación Americana de Hospitales (AHA) contabilizó 223 millones de encuentros quirúrgicos, tanto hospitalizados como ambulatorios, en 2024, superando con creces los 38 millones gestionados por centros ambulatorios independientes. Las intervenciones complejas (resecciones hepáticas, cirugías a corazón abierto, reparaciones de politraumatismos) requieren opciones hemostáticas avanzadas, a menudo excluidas de los paquetes de capitación de los centros de atención ambulatoria (ASC); estos casos de alto sangrado promedian 2,6 unidades hemostáticas por procedimiento, lo que genera un volumen descomunal en las cadenas de suministro hospitalarias. El cumplimiento normativo agrava la situación: el Elemento 5.10 de Gestión de Sangre de la Comisión Conjunta exige la documentación continua del uso de hemostáticos para reducir las transfusiones, una capacidad integrada en los módulos EPIC y Cerner de los hospitales, pero que rara vez está presente en centros más pequeños. Al integrar el uso del escaneo de códigos de barras con los desencadenantes de transfusión, los hospitales pueden demostrar un 14 % menos de unidades alogénicas año tras año, lo que se traduce en compensaciones de costos directos y ganancias de reembolso ajustados al riesgo.

El apalancamiento en las compras y la logística de inventario consolidan aún más su dominio en el mercado de hemostáticos. Las Organizaciones de Compras Grupales (GPO) negociaron descuentos escalonados que se desbloquean a partir de umbrales de 500.000 unidades (volúmenes inalcanzables para la mayoría de los centros ambulatorios), lo que resulta en precios netos hasta un 27 % inferiores a los de lista. La base de datos de Premier del primer trimestre de 2024 muestra que los hospitales obtuvieron 41,6 millones de dólares en descuentos por hemostáticos, una cifra inaccesible para los quirófanos. La cadena de frío y la infraestructura para residuos peligrosos también son decisivas: los productos biológicos fluidos requieren almacenamiento a una temperatura de 2 a 8 °C y eliminación de objetos punzantes de clase A, capacidades que posee el 94 % de los hospitales estadounidenses, pero solo el 18 % de los centros de cirugía ambulatoria. Finalmente, la política del pagador rige el uso: el Pago Prospectivo para Pacientes Ambulatorios de los CMS limita el reembolso de hemostáticos de alto costo a $180 por episodio, a menudo por debajo del costo de adquisición, lo que impulsa a los pacientes con hemorragias complejas a la hospitalización, donde los Grupos Relacionados con el Diagnóstico asumen mayores costos por suministro. A todos estos factores se suma la misión académica: las instituciones educativas generan 1,2 millones de casos supervisados por residentes anualmente, cada una con énfasis en el manejo de hemorragias basado en guías, normalizando así el consumo rutinario de productos hospitalarios. En conjunto, la complejidad clínica, la escala económica y la disponibilidad de infraestructura sustentan la participación del 56,20% de los hospitales y pronostican un liderazgo continuo hasta al menos 2028.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte: El volumen de procedimientos, la innovación y la financiación impulsan el liderazgo en el mercado de hemostatos

En todo el mercado de hemostáticos, América del Norte genera alrededor del 40% de los ingresos. Aproximadamente el 80% de eso se origina en los Estados Unidos, donde la Asociación Americana de Hospitales contabiliza poco menos de 210 millones de encuentros quirúrgicos este año, más que las siguientes tres regiones juntas. El panel de utilización nacional de Premier Inc. muestra que los hospitales de EE. UU. consumieron 68 millones de unidades de hemostáticos tópicos o fluidos entre enero y agosto, eclipsando ya su cifra de todo el año 2021. La FDA ha autorizado 14 productos hemostáticos adyuvantes desde enero de 2023, y tres recibieron el estado de Dispositivo Innovador gracias a los tiempos de inicio del coágulo inferiores a 20 segundos. El reembolso sigue siendo un motor poderoso: el nuevo código HCPCS A4672 reembolsa los fluidos activados mecánicamente a USD 114 por 10 mL, lo que crea un margen inmediato para 960 centros de cirugía ambulatoria acreditados que adoptaron el código en las auditorías del primer trimestre. Los compradores federales agregan lastre; La Agencia de Logística de Defensa cerró un acuerdo de compra general de esponjas de quitosano por USD 148 millones durante tres años, garantizando así la utilización básica de la fábrica.

La financiación de riesgo impulsa la innovación: durante los últimos doce meses, se cerraron 340 millones de dólares en rondas de financiación Serie B y C para startups estadounidenses de hemostáticos, superando ampliamente las aportaciones combinadas de Europa y Asia. Con un volumen de procedimientos sin igual, un flujo regulatorio continuo, una política de pagos favorable y una intensidad de capital sin parangón en otros países, Estados Unidos consolida el control de Norteamérica sobre más de dos quintas partes de la demanda mundial.

Europa: La cohesión regulatoria y el envejecimiento demográfico sustentan una fuerte demanda en el mercado de hemostáticos

La mayor posición de Europa en el mercado de hemostatos se sustenta en una carga quirúrgica panregional proyectada en 23 millones de operaciones. EUDAMED incluye nueve nuevos agentes hemostáticos con marcado CE autorizados desde enero de 2023 (cuatro matrices fluidas, tres almohadillas híbridas de colágeno y quitosano y dos parches selladores sintéticos), lo que refleja la agilidad del sector a pesar de las exigencias más estrictas de los expedientes técnicos de MDR. Solo Alemania realiza alrededor de 4,5 millones de cirugías hospitalarias al año y registró 5,8 millones de unidades de hemostatos a través de su base de datos de codificación DRG en el primer semestre de 2024. Las estructuras de reembolso recompensan cada vez más la gestión eficiente de las hemorragias: el Instituto Alemán de Remuneración Hospitalaria aumentó la ponderación de los pagos para resecciones hepáticas complejas en 890 EUR cuando se codifica un hemostato adyuvante, y las tarifas francesas T2A añaden 76 EUR por unidad para la trombina en aerosol en ortopedia ambulatoria.

La consolidación de las adquisiciones amplifica el volumen de contratación en el mercado de hemostáticos; la licitación conjunta nórdica, adjudicada en marzo de 2024, abarca 142 hospitales y garantiza 12 millones de compresas híbridas durante tres años a un precio máximo de 57 euros cada una. Sumado a la rápida expansión de la población mayor de 70 años en el continente (Eurostat estima que hay más de 68 millones de residentes), estos factores económicos y demográficos mantienen a Europa en el segundo puesto del consumo mundial.

Asia Pacífico: La inversión en infraestructura acelera el rápido crecimiento del consumo en el mercado de hemostáticos

Asia Pacífico registra la expansión más rápida en el mercado de hemostáticos. China e India representaron casi 51 millones de cirugías en 2024, según los respectivos ministerios de salud nacionales, y los canales de contratación pública están impulsando la adopción de hemostáticos estandarizados. La Administración Nacional de Seguridad Sanitaria de China incluyó esponjas laparoscópicas de colágeno-quitosano en su lista de adquisiciones por volumen para 2024, con un compromiso de extracción de 4,5 millones de unidades, lo que redujo los precios provinciales promedio en un tercio y abrió el acceso a 2600 hospitales de condado. En India, el plan de seguros Pradhan Mantri Jan Arogya Yojana reembolsó más de 3,7 millones de procedimientos ortopédicos y traumatológicos entre 2023 y 2024, cada uno con un límite de 1500 INR en gastos de consumibles, una asignación que se ajusta perfectamente a las jeringas de matriz de gelatina locales con un precio de 860 INR de fábrica. La capacidad está aumentando rápidamente: una nueva refinería de quitosano en Chonburi, Tailandia, permite producir 480 toneladas métricas anuales, mientras que una empresa conjunta japonés-estadounidense inaugurará una planta de tapones vasculares impresos en 3D de 12 millones de unidades en Osaka hacia finales de año.

Los plazos regulatorios también se están acortando en el mercado de hemostáticos: la TGA australiana redujo la cartera de revisiones de dispositivos en un tercio tras implementar su Ruta de Solicitud Prioritaria en 2023, lo que permitió que cuatro hemostáticos novedosos llegaran al mercado en menos de 220 días. Si bien los ingresos absolutos aún están por detrás de los de Norteamérica y Europa, el continuo desarrollo de infraestructuras en la región, la creciente cobertura de seguros públicos y las inversiones en fabricación local preparan el terreno para que Asia Pacífico cierre la brecha rápidamente durante el próximo ciclo estratégico.

Principales actores del mercado de hemostáticos

- B.Braun Melsungen AG

- Baxter Internacional Inc.

- Becton Dickinson y compañía.

- Gelita Medical GmbH

- Hemostatis LLC

- Integra Life Sciences Holding Corp.

- Johnson y Johnson

- Medtronic PLC

- Pfizer Inc.

- Corporación Stryker.

- Teleflex Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Hemostáticos tópicos

- Hemostatos mecánicos

- Basado en ORC

- A base de gelatina

- A base de colágeno

- Hemostatos mecánicos

- Hemostáticos tópicos a base de polisacáridos

- Hemostáticos activos

- Hemostatos fluidos

- Hemostáticos tópicos basados en trombina

- Otros

Por formulación

- Hemostáticos de lámina y almohadilla

- Hemostatos de esponja

- Hemostatos en polvo

- Hemostáticos de matriz y gel

- Otros

Por aplicación

- Cirugía ortopédica

- Cirugía general

- Cirugía neurológica

- Cirugía cardiovascular

- Cirugía reconstructiva

- Cirugía ginecológica

- Otros

Por el usuario final

- Hospitales

- Centros de cirugía ambulatoria

- Cuidado en el hogar

- Otros

Por canal de distribución

- En línea

- Desconectado

- Directo

- Distribuidor

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |