Escenario del mercado

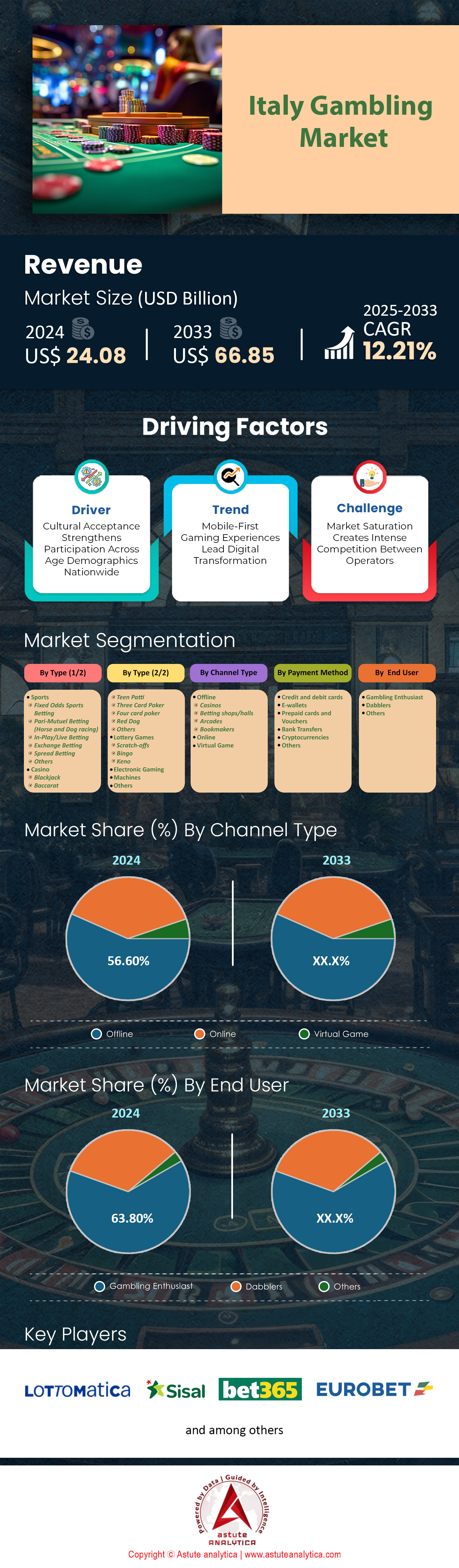

El mercado de juegos de azar de Italia se valoró en 24.080 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 66.850 millones de dólares en 2033 con una CAGR del 12,21 % durante el período de pronóstico 2025-2033.

El mercado del juego italiano, profundamente arraigado en tradiciones centenarias y centros culturales como Venecia y San Remo, continúa evolucionando en la intersección del patrimonio y la innovación moderna. Con 42 casinos con licencia, a menudo situados cerca de lugares turísticos emblemáticos, el sector del juego de élite italiano se alza con una cuota de ingresos dominante, atrayendo a 2,1 millones de visitantes anuales que combinan la hospitalidad de lujo con el juego de alto riesgo. Estos establecimientos, que registraron más de 9,2 millones de sesiones de juego anuales en 2024, prosperan gracias a sus servicios premium, que incluyen más de 200 máquinas tragamonedas por local, restaurantes de primer nivel y servicios VIP que atienden tanto a la élite nacional como a los turistas internacionales. La supervisión regulatoria de la ADM (Agencia de Aduanas y Monopolios) garantiza la fiabilidad, con 1200 auditorías mensuales que garantizan el juego limpio y la transparencia. Como el turismo sigue siendo un motor clave, las asociaciones con operadores turísticos (200 de ellos ahora combinan recorridos culturales con visitas a casinos) están reforzando el papel de los casinos como pilares de la economía de Italia, contribuyendo con 2.300 millones de euros en ingresos brutos del juego anuales.

Si bien los casinos dominan, el mercado del juego en Italia equilibra dinámicas modernas y tradicionales. El juego en línea ha experimentado un auge, con plataformas digitales que atrajeron a 12,2 millones de usuarios en 2019 y proyectaron ingresos de 2000 millones de dólares para 2024, impulsados por la adopción de dispositivos móviles (71 % de penetración) e interfaces intuitivas. Las tarjetas de crédito y débito, utilizadas en el 43,73 % de las transacciones, consolidan su liderazgo gracias a la velocidad y la seguridad, potenciadas por las bajas tasas de fraude (0,018 por cada 1000 transacciones). Sin embargo, el juego presencial persiste como un pilar social: 3800 casas de apuestas registraron 7,5 millones de visitas presenciales en 2023, lo que refleja la preferencia de Italia por la interacción presencial y la emoción colectiva. Los establecimientos físicos, impulsados por la retransmisión de deportes en directo, la hospitalidad premium y los programas de fidelización, mantienen una base fiel de mayores de 35 años que valoran la interacción tangible, lo que garantiza la trayectoria de crecimiento estable del 1,2 % del sector presencial a pesar de la competencia en línea.

De cara al futuro, el mercado italiano del juego se enfrenta a oportunidades y desafíos condicionados por la tecnología, la regulación y la relevancia cultural. Los juegos de inmersión en RV/RA y de habilidad (que se prevé que crezcan con la población más joven) competirán con las ofertas tradicionales. Los marcos de juego responsable, respaldados por programas de autoexclusión (85.000 usuarios) y 50 millones de euros anuales para iniciativas de concienciación, buscan garantizar la sostenibilidad. Las contribuciones fiscales de 11.000 millones de euros seguirán financiando programas públicos, mientras que los ingresos provenientes del turismo —que se prevé que sumen 2,4 millones de visitas anuales a casinos para 2027— seguirán siendo vitales. Las actualizaciones regulatorias sobre publicidad y privacidad de datos determinarán la agilidad del sector para equilibrar la innovación con la gobernanza ética. Al preservar su atractivo cultural, perfeccionar las soluciones tecnológicas y aprovechar su combinación de encanto moderno e histórico, la industria italiana del juego está preparada para sostener su crecimiento, manteniendo su título de líder europeo tanto en tradición como en innovación sin comprometer los valores que sustentan su éxito.

Impacto económico del mercado del juego en Italia

En términos económicos, la industria contribuye significativamente, con ingresos fiscales que superan los 11 000 millones de euros anuales en los últimos años, una cifra que probablemente aumentará con el endurecimiento de las regulaciones y el aumento de las inspecciones previstas para 2025-2027. El empleo en el sector sustenta a unos 150 000 trabajadores, lo que refuerza su impacto social. Innovaciones como los juegos de realidad virtual y los deportes electrónicos también están cobrando impulso, ampliando el atractivo de la industria y garantizando su relevancia en la era digital.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La aceptación cultural fortalece la participación en todos los grupos demográficos de edad a nivel nacional

La arraigada cultura del juego en Italia se deriva de siglos de aceptación social, como lo demuestra la presencia de 42 casinos con licencia y 3800 casas de apuestas en todo el país. Esta aceptación cultural en el mercado del juego se refleja en las tasas de participación, con aproximadamente el 18 % de la población adulta participando activamente en actividades de juego. El sur lidera la participación, con un 27 % de residentes que juegan regularmente, en comparación con el 18 % en el noroeste y el 13 % en el noreste. Esta variación regional refleja cómo difieren las actitudes culturales hacia el juego en la diversa geografía de Italia.

La aceptación multigeneracional se ilustra aún más con datos demográficos que muestran que el 35% de los nuevos apostadores digitales son menores de 30 años, mientras que los casinos tradicionales mantienen una base fiel de jugadores de entre 35 y 55 años. Este amplio espectro de edad ha impulsado el desarrollo de 200 operadores turísticos especializados que combinan experiencias culturales con el entretenimiento del juego, aprovechando la posición única de Italia como destino histórico y centro de juegos de azar. La integración cultural es tan profunda que el 76% de los visitantes internacionales considera que el juego está "culturalmente entrelazado" con el patrimonio italiano, lo que contribuye al crecimiento sostenido del sector y su legitimidad social.

Tendencia: Las experiencias de juego móviles lideran la transformación digital

La transición hacia las apuestas móviles en el mercado italiano está revolucionando el sector, con una penetración móvil del 71 % en las aplicaciones de apuestas en 2021, impulsando un acceso y una interacción sin precedentes. Esta transformación se ha traducido en 2,6 millones de apostadores móviles activos mensuales para 2023, lo que demuestra el creciente dominio de la plataforma. La comodidad del acceso móvil ha calado especialmente entre los jóvenes, lo que ha impulsado un aumento significativo de las apuestas en tiempo real, con el 64 % de las apuestas deportivas online realizadas ahora en directo a través de dispositivos móviles.

La revolución móvil va más allá de la mera accesibilidad, como lo demuestra el 74% de los usuarios encuestados que prefieren plataformas que ofrecen transmisiones de video en vivo de eventos, fusionando la interacción en tiempo real con la espontaneidad digital. La infraestructura tecnológica que sustenta esta tendencia es sólida: la penetración de internet en Italia alcanzó el 92% en 2023 y la adopción de teléfonos inteligentes alcanzó el 78%, creando un entorno propicio para la innovación en juegos de azar móviles. Esto ha llevado a que el 85% de los sitios de juegos de azar implementen funciones de transferencia bancaria instantánea junto con los métodos de pago tradicionales, optimizando la experiencia de apuestas móviles. Esta tendencia se ve reforzada por la inversión de hasta el 7% de los ingresos de los operadores en análisis de datos específicos para dispositivos móviles y mejoras en la experiencia del usuario, garantizando que las plataformas sigan siendo ágiles y fáciles de usar en todos los dispositivos.

Desafío: La saturación del mercado crea una intensa competencia entre los operadores

La madurez del mercado italiano del juego ha generado una competencia sin precedentes entre operadores, con 850 operadores de juego con licencia compitiendo por cuota de mercado en 2024. Esta saturación es especialmente evidente en el sector online, donde 47 operadores digitales especializados entraron en el mercado solo entre 2020 y 2023, intensificando la competencia por la captación de clientes. La presión por diferenciarse ha generado importantes inversiones, y los operadores destinan 50 millones de euros anuales a mejoras en la experiencia del cliente e iniciativas de juego responsable.

El entorno competitivo ha obligado a los operadores a innovar continuamente, como lo demuestran los 320 centros de resolución de disputas establecidos en todo el país para mantener la confianza y la satisfacción del cliente. Los datos de mercado revelan que el 87 % de los jugadores locales ahora basan su elección de plataforma en los sellos de licencia oficiales y la reputación, lo que hace que la diferenciación de marca sea cada vez más difícil. El efecto de saturación se evidencia aún más en las tarifas de licencia, que alcanzan los 250 000 EUR por operador, creando importantes barreras de entrada y asegurando que solo las entidades con un capital sólido puedan competir eficazmente. A pesar de estos desafíos, el mercado mantiene una tasa de renovación de operadores del 90 %, lo que indica que, si bien la competencia es intensa, el sector sigue siendo rentable para los operadores establecidos que pueden diferenciar eficazmente sus ofertas y mantener la lealtad del cliente a través de servicios y promociones innovadoras.

Evolución del mercado del juego en Italia: reformas, fusiones e inversiones

- Las reformas legales impulsan la demanda

En 2024, Italia implementó una importante reorganización de su marco regulatorio para el juego en línea, con un nuevo régimen de licencias de nueve años, lanzado a finales de 2024. Este régimen, gestionado por la Agenzia delle Dogane e dei Monopoli (ADM), licitó 50 nuevas licencias de juego en línea a 7 millones de euros cada una, exigiendo a los operadores el pago de una tasa anual equivalente al 3% de los Ingresos Brutos del Juego (GGR) netos de impuestos e invertir el 0,2% de los GGR en iniciativas de juego responsable. Esta reforma, vigente a partir de 2025, busca aumentar la supervisión, reducir la fragmentación del mercado y maximizar la recaudación fiscal. El alto costo de entrada y los estrictos criterios de idoneidad están desplazando a los operadores más pequeños, consolidando el mercado entre actores más grandes y financieramente sólidos. Este cambio está incrementando la demanda al promover un entorno más seguro y transparente, atractivo para los jugadores que valoran las plataformas reguladas por encima del mercado negro, que aún representa un volumen estimado de 25 000 millones de euros anuales. Además, las discusiones a principios de 2025 sobre la posible revisión de la prohibición de publicidad del Decreto de Dignidad de 2019 (parte de las reformas de la Fase 2 dirigidas a los juegos de azar terrestres) podrían impulsar aún más la demanda al permitir a los operadores comercializar legalmente, lo que facilitaría a los jugadores distinguir los sitios con licencia y, por lo tanto, reduciría potencialmente la dependencia de opciones no reguladas.

- La financiación y las inversiones impulsan el crecimiento del mercado del juego en Italia

La actividad inversora es otro factor clave que influye en la demanda. En noviembre de 2024, Betski, una plataforma emergente de iGaming, obtuvo 345.000 dólares en financiación pre-semilla de múltiples inversores, lo que indica un gran interés en el potencial de los juegos de azar en línea en Italia. Esta financiación se dirige a los juegos móviles, los esports y la personalización basada en IA, segmentos con un alto potencial de crecimiento que atraen a grupos demográficos más jóvenes como los millennials y la generación Z. Estas inversiones mejoran la calidad y la accesibilidad de la plataforma, lo que aumenta directamente el interés y la participación de los jugadores. Además, importantes operadores como Lottomatica y Sisal están canalizando fondos hacia mejoras tecnológicas, como los juegos de realidad virtual (RV) y la mejora de la infraestructura en línea, como se observa en los análisis de mercado de 2023-2024, cuyos efectos se extenderán a 2025. Estas mejoras mejoran la experiencia de juego, impulsando la demanda al atraer a usuarios expertos en tecnología y fidelizar a los jugadores existentes. El enfoque en los deportes electrónicos y la innovación digital se alinea con las proyecciones de que el mercado de juegos de azar en línea alcanzará los 4,3 millones de usuarios para 2029, lo que refleja un impulso de inversión sostenido hasta 2025.

Análisis segmentario

Por tipo

Los casinos en el mercado italiano del juego se han consolidado notablemente en el sector, con una cuota de mercado superior al 46,48%, gracias a una tradición centenaria. Actualmente, 42 casinos con licencia operan en destinos turísticos clave, combinando el juego con experiencias culturales tanto para residentes como para visitantes. En 2024, se registraron 9,2 millones de sesiones de juego en estos establecimientos físicos, lo que refleja la constante demanda de entretenimiento presencial. Grandes ciudades como Venecia, Campione d'Italia y San Remo albergan algunos de los casinos más emblemáticos del país, que atraen anualmente a 2,1 millones de turistas que los visitan específicamente para disfrutar del juego. La sinergia entre los sitios patrimoniales y la glamurosa oferta de casinos ha fortalecido la reputación del sector, convirtiendo la visita a los casinos en un elemento esencial de la vida nocturna italiana. Esta aceptación cultural profundamente arraigada, junto con las innovaciones constantes en la tecnología de juegos, ha creado un entorno de mercado donde los casinos físicos prosperan, mostrando una gran variedad de juegos de mesa, máquinas tragamonedas y salas VIP exclusivas.

Además de su atractivo histórico, los factores clave que sustentan el dominio de los casinos en el mercado del juego se centran en regulaciones estrictas, estándares de hospitalidad premium y una sólida conexión con el turismo. En 2023, la afluencia diaria promedio en establecimientos de primer nivel alcanzó los 2300 clientes, lo que subraya la constante participación de los jugadores durante todo el año. Se estima que 14 000 empleados trabajan actualmente en el sector de los casinos, atendiendo las demandas operativas de juegos de mesa, servicios culinarios y entretenimiento en vivo. La combinación de un servicio atento y una diversa cartera de juegos ha resultado especialmente atractiva, con algunos locales que cuentan con más de 200 máquinas tragamonedas y 20 mesas de cartas para adaptarse a diversos estilos de juego. Además, los organismos gubernamentales locales colaboran con las oficinas de turismo para promover las regiones con casinos, lo que resulta en paquetes bien diseñados que fusionan la exploración cultural con el juego de alta gama. Al aunar entretenimiento, hospitalidad y regulación, los casinos se consolidan como los mayores contribuyentes a los ingresos del panorama del juego en Italia.

Por tipo de canal

El mercado italiano de juegos de azar presenciales mantiene un sólido liderazgo, con una cuota de mercado cercana al 56,60%, gracias al atractivo de las casas de apuestas, salones de juego y loterías, repartidas en 200 provincias. En 2024, había alrededor de 3.800 casas de apuestas con licencia en todo el país, atendiendo las preferencias de los jugadores que valoran la interacción social y las experiencias de juego en persona. Los observadores señalaron que las salas de juego registraron 7,5 millones de visitas sin cita previa en el primer semestre de 2023, lo que subraya la afinidad de los italianos por las actividades de juego en grupo. Estos espacios físicos transmiten un ambiente de camaradería, permitiendo a los clientes compartir victorias, debatir estrategias y forjar vínculos personales. Además, los operadores invierten continuamente en la modernización de los espacios presenciales mediante la introducción de innovadoras máquinas tragamonedas y terminales interactivas, ofreciendo así mejoras tecnológicas sin comprometer la atmósfera inmersiva del juego presencial. La naturaleza tangible de recibir boletos de apuestas físicos y pagos inmediatos profundiza la confianza y fomenta la lealtad duradera entre los entusiastas fuera de línea.

Otro factor clave del liderazgo del mercado de las apuestas presenciales es la presencia estratégica de establecimientos multiservicio que combinan la visualización de deportes, la restauración y las apuestas en un mismo lugar. En 2023, Italia contaba con aproximadamente 1200 cafeterías de apuestas multifuncionales, cada una con un promedio de 180 apuestas diarias durante los eventos deportivos más importantes. Los apostadores que disfrutan de un ambiente social y la emoción de animar a sus equipos en tiempo real encuentran estos lugares especialmente atractivos. Además, los puestos de lotería, que sumaron 6500 unidades en 2024, siguen atrayendo a participantes semanales fieles que buscan premios instantáneos. La combinación de comodidad, interacción personal y pagos inmediatos ha resistido la rápida expansión de las plataformas en línea, lo que confirma que las apuestas presenciales se integran a la perfección en la cultura comunitaria italiana. Si bien los canales digitales están en auge, el atractivo de la interacción presencial y la emoción compartida subrayan por qué las apuestas presenciales siguen siendo una fuerza formidable, conservando una base de clientes fieles de diversos grupos de edad.

Por método de pago

Las tarjetas de crédito y débito se han consolidado como los principales instrumentos de pago en el mercado del juego italiano, con una cuota de mercado superior al 43,73%, gracias a una infraestructura bancaria intuitiva y una amplia cultura financiera. En 2024, circularon más de 84 millones de tarjetas activas entre los residentes, lo que indica una amplia base de consumidores familiarizados con las transacciones electrónicas. Ese mismo año, el volumen de transacciones con tarjeta en comercios minoristas italianos superó los 9700 millones, impulsado por los incentivos gubernamentales para la adopción digital en múltiples sectores. En los establecimientos de juego físicos, las terminales de tarjetas están estratégicamente ubicadas en los mostradores de entrada y cajeros, lo que permite depósitos y retiros rápidos que eliminan la necesidad de manejar efectivo. Los jugadores también valoran la claridad que ofrecen los extractos electrónicos, que facilitan la planificación presupuestaria y el juego responsable. Además, los bancos colaboran con los principales operadores de casinos para ofrecer programas de fidelización, con 470 acuerdos promocionales registrados en 2023, lo que anima a más clientes a optar por el pago con tarjeta al realizar apuestas o comprar billetes de lotería.

Más allá de la comodidad, las mejoras de seguridad han definido significativamente el predominio de las transacciones con tarjeta en el sector del juego. En 2022, Italia reportó una tasa de fraude de tan solo 0,018 incidentes por cada 1.000 transacciones con tarjeta, lo que refleja medidas robustas como la tecnología de chip EMV y la autenticación de dos factores. Estas protecciones brindan seguridad a los jugadores y mantienen la confianza en el uso de tarjetas para compras relacionadas con el juego. Las instituciones financieras refuerzan aún más esta confianza al ofrecer opciones de devolución de cargos, con 320 centros de resolución de disputas especializados que operan en todo el país. La fiabilidad constante de los pagos con tarjeta beneficia tanto a los operadores como a los jugadores, reduciendo los costos operativos asociados al manejo de efectivo y agilizando los procesos de transacción. Además, la posibilidad de establecer límites de gasto diarios o bloquear transacciones relacionadas con el juego brinda a los usuarios un mayor control sobre sus hábitos de juego. Gracias a una combinación de robustos protocolos de autenticación, incentivos de fidelización y una sencilla integración en plataformas tanto en línea como fuera de línea, las tarjetas de crédito y débito siguen siendo los métodos de pago predilectos en el mercado del juego italiano.

Por los usuarios finales

Los aficionados al juego, con más del 63,80% de cuota de mercado, constituyen el principal motor del sector de las apuestas en Italia, aportando importantes ingresos gracias a su participación frecuente y a los elevados importes de las apuestas. En 2024, se estima que 3,5 millones de aficionados activos participaron en al menos una actividad de juego al mes, lo que demuestra una base de jugadores dedicada que invierte tiempo y recursos en diversos formatos de juego. Muchos aficionados muestran una marcada preferencia por los juegos de mesa, con 620 eventos competitivos de póker y 300 torneos de blackjack celebrados en todo el país durante el último año. Este interés por las competiciones estructuradas fomenta un sentido de prestigio y comunidad en los círculos de juego, lo que amplifica el valor general del sector. Además, estudios regionales indican que un solo aficionado dedica una media de 16 horas al mes a actividades relacionadas con el juego, que abarcan desde tragamonedas electrónicas hasta apuestas deportivas presenciales. Esta participación sostenida subraya el profundo arraigo del juego en el tejido social de numerosas comunidades italianas.

El turismo amplifica aún más la influencia de los aficionados en el mercado del juego italiano, ya que muchos visitantes integran el juego en sus itinerarios mientras exploran el patrimonio cultural italiano. En 2023, aproximadamente 7,6 millones de llegadas internacionales incluyeron una visita a un casino durante su estancia, lo que revela la interacción entre los intereses de los viajes y las apuestas. Estos turistas aficionados al juego suelen mostrar un mayor poder adquisitivo, con encuestas in situ que indican un presupuesto medio de juego de 340 euros por viaje. La presencia de 200 operadores turísticos especializados que ofrecen paquetes con temática de casino en grandes ciudades como Roma y Milán ha ampliado las opciones de entretenimiento para los turistas. Los aficionados nacionales, por otro lado, mantienen un flujo constante de actividad incluso fuera de la temporada alta, generando ingresos mensuales constantes para los operadores. Esta activa capa de aficionados al juego, tanto locales como visitantes, impulsa la innovación continua, impulsando a los operadores a introducir nuevos juegos, experiencias gastronómicas de alta gama y eventos promocionales dirigidos a los clientes fieles. Mediante la sinergia entre el turismo y el juego dedicado, los aficionados siguen siendo la base de la economía del juego en Italia.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Los principales actores del mercado del juego en Italia

- Bet365

- Lotería

- Grupo Sisal

- Eurobet

- Skybetting & Company

- Caracol

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Deportes

- Apuestas deportivas con cuotas fijas

- Apuestas Pari-Mutuel (carreras de caballos y perros)

- Apuestas en vivo/en juego

- Apuestas de intercambio

- Apuestas de spread

- Otros

- Casino

- Veintiuna

- Bacará

- Patti adolescente

- Póquer de tres cartas

- Póquer de cuatro cartas

- Perro rojo

- Otros

- Juegos de lotería

- Raspaditos

- Bingo

- Keno

- Máquinas de juegos electrónicos

- Otros

Por tipo de canal

- Desconectado

- Casinos

- Casas/salas de apuestas

- Arcadas

- Casas de apuestas

- En línea

- Juego virtual

Por método de pago

- Tarjetas de crédito y débito

- Monederos electrónicos

- Tarjetas prepago y vouchers

- Transferencias bancarias

- Criptomonedas

- Otros

Por el usuario final

- Entusiasta de los juegos de azar

- Aficionados

- Otros

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |