Mercado japonés de tratamiento de agua: por tipo (inhibidores de corrosión, inhibidores de incrustaciones, biocidas y desinfectantes, oxidantes, coagulantes y floculantes, agentes quelantes, antiespumantes, reguladores de pH y estabilizadores, otros); tecnología de tratamiento (química, precloración, aireación, desinfección, física, sedimentación, filtración, flotación por aire disuelto (desgasificación), biológica, biorremediación y otras); usuarios finales (industrial (generación de energía, refinerías, pulpa y papel, metalurgia y minería, alimentos y bebidas, petróleo y gas, otros); municipal (agua potable, aguas residuales, recreativo, ríos, lagos, aguas costeras)— Tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 24 de enero de 2025 | | ID del informe: AA1023641

Escenario del mercado

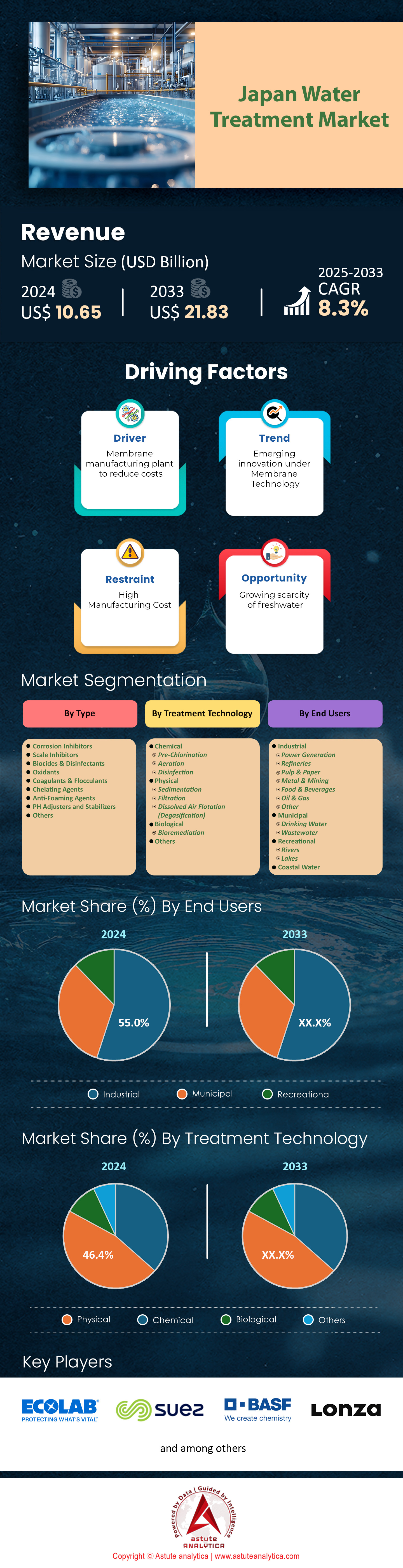

El mercado de tratamiento de agua de Japón se valoró en US$ 10,65 mil millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 21,83 mil millones para 2033 a una CAGR de 8,3% durante el período de pronóstico 2025-2033.

El panorama del mercado japonés de tratamiento de agua se encuentra en un momento crucial, impulsado por objetivos ambientales más exigentes y una innovación constante. Toray Industries opera tres centros especializados de I+D en todo el país, centrados en el diseño de membranas para optimizar la reutilización de aguas residuales. El Gobierno Metropolitano de Tokio destinó 370 millones de dólares estadounidenses en 2023 para modernizar las redes de alcantarillado en distritos antiguos. Ante el envejecimiento de los sistemas, las autoridades de Osaka reemplazaron 1300 kilómetros de tuberías deterioradas entre enero y noviembre de 2024. Además de estas mejoras, Fukuoka instaló siete nuevas unidades de desalinización para garantizar la disponibilidad constante de agua durante períodos de sequía prolongados.

Las empresas líderes impulsan gran parte de este progreso mediante soluciones avanzadas en el mercado japonés de tratamiento de agua. Mitsubishi Chemical llevó a cabo 16 proyectos piloto en 2024, enfocados en resinas poliméricas de última generación que eliminan de forma constante los elementos tóxicos de los efluentes industriales. Hitachi procesa actualmente 2200 megalitros diarios en aproximadamente una docena de prefecturas, impulsando la purificación de agua tanto urbana como rural. Kubota Corporation lanzó cinco sistemas de filtración recientemente patentados, cada uno diseñado para combatir microcontaminantes específicos prevalentes en zonas agrícolas. Suez invirtió 50 millones de dólares en alianzas estratégicas con municipios regionales, buscando mejorar la eficiencia operativa y reducir el consumo de energía. Mientras tanto, Yokohama reemplazó 148 tanques subterráneos antiguos para reducir las amenazas de contaminación causadas por estructuras metálicas deterioradas.

Kitakyushu opera actualmente 26 instalaciones avanzadas de recuperación de agua que se centran en la extracción de nutrientes para promover la agricultura sostenible. Estas expansiones en el mercado del tratamiento de agua ilustran la sinergia entre las autoridades locales y los proveedores de tecnología, quienes comparten el compromiso de preservar los recursos hídricos para las generaciones futuras. Las políticas establecidas impulsan constantemente a las partes interesadas hacia mejoras arquitectónicas robustas, garantizando que las demandas geológicas y demográficas únicas de cada ciudad se satisfagan con soluciones de ingeniería precisas. El resultado es un mercado diversificado donde tanto las empresas a gran escala como las especializadas compiten para perfeccionar las metodologías de filtración, desalinización y tratamiento avanzado. A medida que se intensifican las necesidades de agua, el enfoque integrado de Japón, impulsado por la inversión pública, la I+D corporativa y las iniciativas municipales, continúa sentando un precedente para sistemas de tratamiento de agua confiables y de alta calidad.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La creciente complejidad industrial exige soluciones avanzadas para expansiones multifacéticas del tratamiento de agua en el Japón moderno

El sector industrial japonés ha experimentado una enorme diversificación, con la electrónica, la automoción y la fabricación de alta tecnología a la vanguardia. En 2024, Toyota inició cinco mejoras en sus instalaciones destinadas a sistemas de aguas residuales de circuito cerrado que captan y reciclan el agua in situ. East Nippon Expressway Company, responsable de grandes redes de carreteras, instaló tres plantas de tratamiento compactas diseñadas específicamente para minimizar la contaminación por escorrentía cerca de intersecciones viales críticas. Panasonic inauguró dos laboratorios de control de la contaminación centrados en la mitigación de subproductos de la producción de semiconductores, lo que ilustra cómo diversas industrias requieren soluciones a medida. El nuevo programa piloto de Toray implementó seis pruebas de campo que analizaron membranas avanzadas bajo altas cargas químicas, una iniciativa audaz que ejemplifica las cambiantes demandas de las operaciones industriales complejas. Hitachi Zosen, conocida por sus proyectos de infraestructura, equipó cuatro grandes fábricas con tecnología patentada de tratamiento multibarrera para mantener a raya los metales pesados. IHI Corporation, para abordar el auge de la fabricación basada en productos químicos, se asoció con ayuntamientos para nueve ampliaciones de instalaciones personalizadas que optimizan la reutilización de efluentes ricos en nutrientes.

Esta diversificación en el mercado japonés de tratamiento de agua intensifica la necesidad de técnicas de filtración altamente adaptables, sistemas avanzados de control digital y monitoreo en tiempo real. Este aumento en la demanda multisectorial también fomenta una colaboración más estrecha entre municipios y empresas privadas. Mitsubishi RNG, una filial enfocada en la recuperación de recursos, introdujo un conjunto de sensores de alta precisión que permite la detección casi instantánea de microcontaminantes, ya que los vertidos industriales suelen contener contaminantes altamente concentrados. La tecnología de doble capa de Hitachi, probada en 45 variedades químicas, subraya cómo las necesidades industriales amplían los límites de la ingeniería. Por otro lado, la continua expansión en el mercado japonés de tratamiento de agua requiere mecanismos eficientes de seguridad, lo que ha impulsado 12 iniciativas de capacitación cruzada para técnicos especializados con experiencia en el manejo de instrumentos avanzados. Cada proyecto, ya sea para gigantes de la electrónica o proveedores de automoción, subraya que el mercado debe adaptarse rápidamente o corre el riesgo de estancarse. A medida que se acelera la complejidad industrial de Japón, también lo hace el impulso de los proveedores de tratamiento de agua para refinar, probar e implementar sistemas flexibles que puedan manejar todo, desde metales pesados hasta compuestos químicos complejos, allanando el camino para una colaboración industrial más amplia.

Tendencia: Creciente preferencia municipal por sistemas integrados de sensores inteligentes que simplifican la supervisión de la calidad del agua en múltiples puntos en diversos paisajes urbanos

Los municipios japoneses recurren cada vez más a plataformas de monitoreo inteligente para unificar y optimizar la gestión de la calidad del agua. La oficina metropolitana de agua de Tokio implementó 2800 nodos de sensores capaces de detectar el pH, la turbidez y el cloro residual en canales críticos, lo que garantiza alertas oportunas ante aumentos repentinos de contaminación. Yokohama comenzó a probar 80 drones operados a distancia que toman muestras de segmentos de río en tiempo real, lo que facilita el análisis de oxígeno disuelto y trazas de metales pesados. El programa piloto de Sapporo en el mercado de tratamiento de agua presentó 27 conjuntos de sensores cerca de corredores industriales para medir la presencia de microplásticos, lo que apoya las intervenciones tempranas antes de que los contaminantes se propaguen río abajo. Kawasaki, en asociación con una empresa local de robótica, instaló cuatro sondas de escaneo avanzadas en intersecciones de alto caudal para monitorear los diferenciales de temperatura que indican fallas en los equipos. Estos sistemas integrados reducen la intervención manual, liberando recursos municipales para tareas más estratégicas.

Los fabricantes reconocen este auge en la adopción de tecnologías y responden con soluciones de sensores flexibles y escalables. Toshiba desarrolló una plataforma en la nube que conecta instrumentos de detección con centros de mando centralizados, lo que permite a los administradores municipales diagnosticar problemas de forma remota. Paralelamente, Fujitsu instaló tres redes de área amplia para las autoridades hídricas en zonas rurales, eliminando las brechas de conectividad que antes dificultaban la supervisión en tiempo real. NEC introdujo un sistema especializado de cifrado de datos, probado en 14 oleoductos principales, lo que mitigó las preocupaciones sobre posibles de ciberseguridad en las redes de sensores ampliadas. Esta evolución digital en el mercado del tratamiento de agua tiene una gran acogida entre los operadores locales, quienes consideran que las alertas automatizadas y el análisis en tiempo real son indispensables para la protección de embalses y canales. El mantenimiento también se beneficia, ya que la información de los sensores revela patrones de corrosión, acumulación de sedimentos o infiltración, lo que permite una planificación más precisa de las reparaciones. Históricamente, los inspectores itinerantes necesitaban 6 días para recolectar muestras de agua de un solo embalse, mientras que las redes de sensores integrados redujeron ese tiempo a menos de 2. De hecho, la adopción por parte de Japón de la gestión basada en sensores marca una tendencia innovadora que pone de relieve el papel de la gobernanza basada en datos para mantener un suministro de agua puro e ininterrumpido.

Desafío: La fragmentación tecnológica continua complica la alineación colaborativa para lograr estándares uniformes dentro del cambiante marco de tratamiento de agua de Japón

El mercado japonés de tratamiento de agua cuenta con múltiples actores —organismos municipales, empresas privadas y clientes industriales—, cada uno de los cuales invierte en diversas tecnologías y metodologías. Tan solo la prefectura de Tokio emitió 112 solicitudes independientes de sistemas de tratamiento especializados en 2024, lo que refleja una demanda fragmentada. Las distintas prefecturas suelen adoptar estrategias de desinfección únicas, como lo demuestra la dependencia de Nagoya de nueve estándares de cloración que difieren de los avanzados protocolos de ozono de Osaka. Esta amplia variedad dificulta que los proveedores de soluciones establezcan un enfoque único y universalmente reconocido. TEPCO, involucrada en iniciativas relacionadas con la hidroelectricidad, realizó cuatro demostraciones con métodos de oxidación alternativos, pero la alineación de socios se vio dificultada por las configuraciones mecánicas preexistentes. El impulso de Kanazawa a las membranas de ultrafiltración, probado en tres líneas piloto independientes, subraya cómo las prioridades locales pueden superar las directrices centralizadas.

Los fabricantes deben gestionar una gran variedad de requisitos y métricas de rendimiento al comercializar sus productos en varias ciudades. TORISHIMA Pump lanzó dos soluciones integradas con módulos opcionales para la dosificación de productos químicos; sin embargo, la aceptación sigue siendo desigual debido a la contradicción en los procedimientos de aprobación. EH Environmental, una empresa más pequeña especializada en la eliminación mecánica de lodos, realizó siete construcciones personalizadas para municipios remotos, pero descubrió que cada ubicación requería una instrumentación distinta. La ausencia de un estándar simplificado también afecta la capacitación; en 2024, 420 técnicos asistieron a cursos de varios días sobre bombas especializadas en Hiroshima, solo para descubrir que estos módulos no eran totalmente compatibles con los marcos recomendados por Tokio. Fuji Electric, a pesar de haber firmado cinco contratos de codesarrollo, aún registra una aceptación esporádica debido a la variación de las directrices locales. Los actores del mercado del tratamiento de agua exigen cada vez más una mejor alineación, no solo para acelerar el despliegue de la infraestructura, sino también para garantizar un control de calidad constante. Sin estándares tecnológicos cohesivos, cada municipio interpreta el "tratamiento óptimo del agua" a su manera, lo que prolonga los plazos de los proyectos. La coordinación optimizada sigue siendo difícil de alcanzar, pero es el eje fundamental para equilibrar las necesidades localizadas con el objetivo más amplio de ofrecer sistemas de tratamiento de agua fiables y avanzados en todo el país.

Análisis segmentario

Por tipo

Los coagulantes y floculantes dominan el mercado de tratamiento de agua de Japón con más del 40,1% de participación de mercado porque clarifican eficazmente tanto el agua potable como las aguas residuales industriales al hacer que los sólidos suspendidos se unan y sedimenten rápidamente. Los coagulantes ampliamente utilizados incluyen el sulfato de aluminio y el cloruro férrico, a menudo elegidos por su capacidad probada para neutralizar las cargas eléctricas en partículas coloidales. El cloruro de polialuminio también es popular y se aplica con frecuencia para tratar afluentes desafiantes con alta turbidez o carga orgánica. Los principales proveedores en Japón van desde ChemREADY, que se especializa en abordar efluentes industriales de alta resistencia, hasta ChemTreat, conocido por sus formulaciones de coagulantes a medida en sectores como la generación de energía y la fabricación. Más allá de su bajo costo operativo confiable, estos tratamientos químicos siguen siendo el predeterminado en muchas plantas municipales debido a la alta familiaridad entre los ingenieros locales y un marco regulatorio bien establecido que respalda su uso. Mientras tanto, las soluciones de tratamiento físico de agua (como la filtración por membrana y la desinfección UV avanzada) han ganado terreno rápidamente en Japón, en gran medida porque ofrecen un funcionamiento sin productos químicos y reducen los lodos residuales, en línea con la tendencia del país hacia procesos industriales más ecológicos.

Por tecnología de tratamiento

Las tecnologías físicas en el mercado de tratamiento de agua de Japón con más del 46,4% de participación han ganado tracción significativa en 2024 debido a una confluencia de directivas ambientales más estrictas y el énfasis del país en la sostenibilidad de los recursos. Los servicios públicos municipales, impulsados por las pautas revisadas de la Ley de Control de la Contaminación del Agua, han estado buscando métodos que generen menos residuos secundarios en comparación con los procesos químicos. Los sistemas de filtración de membrana, en particular los módulos de ultrafiltración de Toray Industries, se encuentran entre los procesos físicos más dominantes, ampliamente instalados en más de 60 plantas municipales en Tokio y Osaka a partir de enero de 2023. Las unidades de filtración rápida de arena suministradas por Ebara Engineering también son las favoritas, con 140 unidades recién comisionadas en las prefecturas de Hokkaido y Miyagi para manejar picos de turbidez estacionales. Los dispositivos de nanofiltración impulsados por presión de Hitachi, llamados la serie ClearSeparation, se han implementado en cinco parques industriales clave en Kawasaki, equipados para eliminar contaminantes complejos sin producir grandes cantidades de lodos. Según informes, los sistemas de membrana cerámica de Kubota Corporation, conocidos como Kubota RM, han reducido los intervalos de mantenimiento en casi 200 horas anuales en las instalaciones de prueba, lo que reduce los costos operativos de las empresas de servicios públicos locales. Además, un proyecto conjunto entre el gobierno y la industria, liderado por la Asociación Japonesa de Obras Hidráulicas, registró 24 instalaciones piloto en 2023 para probar membranas avanzadas basadas en grafeno, lo que demuestra la apertura del país a la adopción de tecnologías innovadoras.

El informe de Astute Analytica sobre el mercado japonés de tratamiento de agua también atribuye un aumento en la preferencia por el tratamiento físico a las preocupaciones sobre salud y seguridad públicas, especialmente tras un mayor escrutinio de los subproductos químicos en los procesos de cloración u oxidación avanzada. La demanda de separación física se ha visto impulsada aún más por los subsidios nacionales administrados a través del Ministerio de Tierras, Infraestructura, Transporte y Turismo, que destinó 50 mil millones de yenes específicamente para instalaciones descentralizadas de membranas en prefecturas rurales este año fiscal. Varias autoridades públicas del agua han señalado que los enfoques sin químicos simplifican los permisos, y el Gobierno Metropolitano de Tokio informa 18 pasos administrativos menos relacionados con los permisos para los sistemas solo físicos. Un estudio de panel de 2023 realizado por la Sociedad Japonesa sobre el Medio Ambiente del Agua subrayó cómo las plantas basadas en membranas cumplen sistemáticamente las regulaciones de efluentes que requieren una turbidez inferior a 0,1 NTU. En consecuencia, el tratamiento físico está consolidando su estatus de primera línea, impulsado por las innovaciones en curso de grandes conglomerados y proyectos de demostración respaldados por el público destinados a elevar la seguridad, reducir el impacto ecológico y cumplir con los estrictos estándares de calidad del agua de Japón.

Por los usuarios finales

Los usuarios industriales, con una cuota de mercado superior al 55,0 %, han asumido un papel fundamental en el mercado japonés de tratamiento de aguas debido a la creciente demanda de producción y a las estrictas normativas de eliminación de aguas residuales, conforme a la Ley de Control de la Contaminación del Agua, que obliga a las industrias a adoptar sistemas avanzados que reducen los efluentes peligrosos. En 2023, el Ministerio de Economía, Comercio e Industria informó que el sector manufacturero del país consume aproximadamente 10,2 gigalitros de agua al día, impulsado por el crecimiento de los sectores de la electrónica, la automoción y la química. La Oficina de Asuntos Industriales de Tokio estimó que la tarifa media de eliminación de aguas residuales para los complejos industriales ascendió a 290 yenes por metro cúbico este año, lo que refleja el aumento de los costes operativos que actualmente soportan los grandes fabricantes. Industrias pesadas como Nippon Steel han instalado membranas de ósmosis inversa MHL640 de Toray en dos de sus principales plantas, cada una con capacidad para tratar 70.000 metros cúbicos al día. Por su parte, la planta de Mitsubishi Chemical en Yokohama invirtió 3.100 millones de yenes en un nuevo sistema de biorreactor de membrana para reducir los niveles de amoníaco por debajo de 5 mg/l. Cabe destacar que el interés empresarial en soluciones sin vertidos líquidos también está creciendo, con tres plantas piloto en Nagoya que prueban CrystaPure de Hitachi para minimizar la extracción de aguas superficiales.

La legislación gubernamental consolida aún más este dominio en el mercado del tratamiento de agua al imponer umbrales estrictos para los efluentes e imponer sanciones que pueden alcanzar los 500.000 yenes diarios en caso de incumplimiento. Para cumplir con estas regulaciones, las industrias suelen realizar grandes inversiones en trenes de tratamiento multietapa que combinan ultrafiltración, intercambio iónico y ósmosis inversa. Por lo tanto, los gastos anuales en tratamiento han superado los 80.000 millones de yenes en todo el país, según una encuesta de 2023 de la Asociación Japonesa de Aguas Industriales, lo que se correlaciona con la necesidad de tratar flujos de residuos complejos que contienen metales, disolventes y otras sustancias reguladas. Varias ordenanzas locales, en particular en Kioto e Hiroshima, exigen ahora que los efluentes de las líneas de producción a gran escala no superen los 3 mg/L de cromo, lo que ha impulsado mejoras generalizadas en las instalaciones industriales. Esta interacción entre la presión regulatoria, el aumento del uso del agua y las tecnologías de tratamiento avanzadas explica por qué el tratamiento de aguas industriales domina actualmente el segmento de usuarios finales en el mercado japonés de tratamiento de aguas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Principales actores del mercado japonés de tratamiento de agua

- Solenis

- Ecolab

- Kemira

- Suez

- Industrias de agua Kurita Ltd.

- Grupo Lonza AG

- BASF SE

- Industrias Toray Inc.

- SNF

- MT AquaPolymer, Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Inhibidores de corrosión

- Inhibidores de incrustaciones

- Biocidas y desinfectantes

- Oxidantes

- Coagulantes y floculantes

- Agentes quelantes

- Agentes antiespumantes

- Ajustadores y estabilizadores de pH

- Otros

Por tecnología de tratamiento

- Químico

- Precloración

- Aireación

- Desinfección

- Físico

- Sedimentación

- Filtración

- Flotación por aire disuelto (desgasificación)

- Biológico

- Biorremediación

- Otros

Por los usuarios finales

- Industrial

- Generación de energía

- Refinerías

- Pulpa y papel

- Metales y minería

- Alimentos y bebidas

- Petróleo y gas

- Otro

- Municipal

- Agua potable

- Aguas residuales

- Recreativo

- Ríos

- Lagos

- Agua costera

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 10.65 mil millones |

| Ingresos esperados en 2033 | US$ 21.83 mil millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 8.3% |

| Segmentos cubiertos | Por tipo, por tecnología de tratamiento, por usuarios finales |

| Empresas clave | Solenis, Ecolab, Kemira, Suez, Kurita Water Industries Ltd., Lonza Group AG, BASF SE, Toray Industries Inc., SNF, MT AquaPolymer, Inc., otros actores destacados |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |