Escenario del mercado

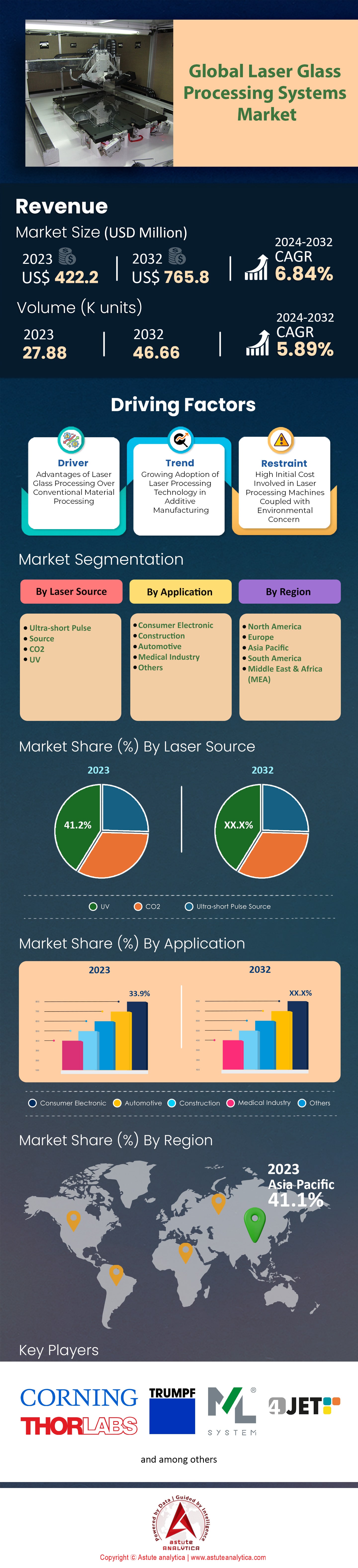

El mercado global de sistemas de procesamiento de vidrio láser estaba valorado en 422,2 millones de dólares estadounidenses en 2023 y se prevé que alcance una valoración de 765,8 millones de dólares estadounidenses en 2032, con una tasa de crecimiento anual compuesta (CAGR) del 6,84 % durante el período de previsión 2024-2032 .

Los sistemas de procesamiento de vidrio por láser han experimentado una adopción significativa en los últimos años, impulsada por los avances tecnológicos y la evolución de las demandas de los usuarios finales. El panorama global del mercado de sistemas de procesamiento de vidrio por láser se caracteriza por rápidas innovaciones tecnológicas y un entorno competitivo donde las principales empresas compiten por una mayor participación. En los últimos años, las inversiones en el sector han experimentado un crecimiento sustancial. Este aumento se debe en parte a la creciente demanda de vidrio procesado en diversas industrias, como la automoción, la construcción y la electrónica. Además, varios desarrollos clave han marcado esta trayectoria de crecimiento. Por ejemplo, la llegada de los sistemas láser ultrarrápidos ha revolucionado los procesos de micromecanizado, haciéndolos más precisos y eficientes. Asimismo, la integración de la inteligencia artificial (IA) y el aprendizaje automático en estos sistemas ha permitido la automatización de tareas complejas, impulsando aún más su adopción.

A medida que la urbanización continúa a un ritmo sin precedentes, especialmente en las economías emergentes, existe una creciente demanda de productos de vidrio avanzados. Estos abarcan desde soluciones de acristalamiento energéticamente eficientes en el sector de la construcción hasta sofisticados paneles de visualización en electrónica. Los consumidores ahora prefieren productos de vidrio duraderos y de alta calidad que ofrezcan funcionalidades adicionales, como resistencia a los arañazos o autolimpieza. Esta preferencia ha impulsado a los fabricantes a invertir en sistemas de procesamiento de vanguardia. Según el último recuento, más del 40% de los fabricantes mundiales ya habían incorporado o estaban considerando incorporar el procesamiento de vidrio por láser en sus líneas de producción, lo que indica la creciente importancia del sistema.

Una de las tendencias más notables es la transición hacia un procesamiento ecológico y sostenible. El mercado de sistemas de procesamiento de vidrio por láser está experimentando una tendencia hacia sistemas láser ecológicos que consumen menos energía, tienen una vida útil más larga y minimizan los residuos. Este impulso no solo se debe a las presiones regulatorias, sino también a la creciente concienciación ambiental de los consumidores.

Con la base tecnológica del mercado global de sistemas de procesamiento de vidrio por láser en constante expansión, se prevé que nuevas aplicaciones, en particular en los ámbitos de la realidad aumentada (RA) y la realidad virtual (RV), se conviertan en importantes impulsores del crecimiento. Además, a medida que los países en desarrollo impulsen sus proyectos de infraestructura, es probable que aumente la demanda de productos de vidrio procesado avanzado.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Aparición de la automatización impulsada por IA

En el cambiante panorama del mercado global de sistemas de procesamiento láser de vidrio, la integración de la Inteligencia Artificial (IA) se ha convertido en un factor clave. A medida que las industrias buscan precisión, eficiencia y escalabilidad, la automatización basada en IA en sistemas de procesamiento láser de vidrio está desvelando un potencial sin precedentes. Históricamente, el sector del procesamiento de vidrio dependía en gran medida de intervenciones manuales y maquinaria convencional, lo que limitaba la precisión y la eficiencia. Sin embargo, con la llegada de la IA, se ha producido un cambio de paradigma. El mercado experimentó un enorme aumento del 35 % en sistemas integrados con IA en tan solo dos años, de 2019 a 2021, lo que pone de manifiesto la marcada tendencia hacia tecnologías más inteligentes. Por lo tanto, la integración de la IA en estos sistemas ha demostrado ser lucrativa. A finales de 2021, las empresas que incorporaron la automatización basada en IA registraron un aumento del 20 % en la eficiencia de la producción, lo que se tradujo directamente en un aumento medio de los ingresos del 15 %. Además, con las capacidades de análisis predictivo de la IA, los costos de mantenimiento de estos sistemas se redujeron en un impresionante 25%, ya que los tiempos de inactividad de las máquinas se minimizaron mediante programas de servicio proactivos y monitoreo en tiempo real.

Además, la demanda de productos de vidrio personalizados se ha disparado, con un aumento del 40% en los pedidos a medida en el mercado en los últimos tres años. Los sistemas de procesamiento de vidrio láser basados en IA, con su capacidad de adaptarse y cambiar rápidamente las configuraciones, han permitido a los fabricantes satisfacer estas demandas personalizadas sin aumentar significativamente los costes. De hecho, los costes de producción de los pedidos personalizados se han reducido un 10% desde la integración de la IA.

Producción descentralizada: la tendencia que define el mercado de sistemas de procesamiento de vidrio por láser

En medio de la dinámica cambiante del mercado global de sistemas de procesamiento de vidrio por láser, destaca la tendencia a la producción descentralizada. Tradicionalmente, el procesamiento de vidrio se limitaba a grandes instalaciones centralizadas. Sin embargo, en los últimos cinco años se ha observado un aumento del 50 % en unidades de producción más pequeñas y localizadas, distribuidas geográficamente, debido a que el envío de productos de vidrio siempre ha estado plagado de desafíos. Con una tasa de daños durante el transporte de alrededor del 7 %, se incurre en un costo significativo en reemplazos y seguros. La producción descentralizada, al estar más cerca del consumidor o del usuario final, ha reducido estas tasas de daños a un considerable 2 %. Desde una perspectiva económica, las cifras son alentadoras. Las unidades de producción localizadas han reportado una reducción del 30 % en los costos logísticos.

Esta tendencia en el mercado global de sistemas de procesamiento de vidrio por láser se ve reforzada por la creciente demanda de bienes de "producción local", que ha aumentado un 60% en los últimos cuatro años. Este sentimiento surge de una combinación de preocupaciones ambientales, donde los consumidores son más conscientes de la huella de carbono, y un deseo de apoyar las economías locales. Los productos de vidrio que llevan la etiqueta "producción local" han experimentado, en promedio, un sobreprecio del 15%, lo que indica la disposición del mercado a pagar más por la sostenibilidad y el bienestar local. Además, la pandemia de COVID-19 aceleró inadvertidamente esta tendencia. Con las cadenas de suministro globales interrumpidas, el valor de las unidades de producción descentralizadas y autosuficientes se hizo evidente. Los fabricantes que ya contaban con configuraciones descentralizadas informaron una continuidad operativa un 45% mayor durante los períodos pico de confinamiento en comparación con los que dependían de modelos centralizados.

La alta inversión inicial de capital podría frenar el crecimiento del mercado global de sistemas de procesamiento de vidrio por láser

Los sistemas avanzados de procesamiento de vidrio por láser, especialmente aquellos que incorporan tecnologías de vanguardia como IA o mecanismos láser ultrarrápidos, tienen un precio elevado. A finales de 2021, el coste medio de instalar un sistema de procesamiento de vidrio por láser de última generación rondaba los 1,5 millones de dólares. Este coste es especialmente desalentador para las pequeñas y medianas empresas (pymes), que representan alrededor del 60% del sector. Esta elevada barrera financiera ha llevado a que solo el 15% de las pymes pudieran permitirse integrar los sistemas más modernos en sus operaciones para 2022. Además, no solo se ha disparado la adquisición inicial, sino también los costes de formación asociados. Con la creciente complejidad de estas máquinas, la formación especializada es imprescindible. En promedio, las empresas gastaron aproximadamente 50.000 dólares al año en programas de formación para su personal en 2022, lo que supone un aumento del 20% con respecto al año anterior.

Por otro lado, el mantenimiento de estos sistemas avanzados supone otra carga financiera en el mercado de sistemas de procesamiento láser de vidrio. Las paradas o fallos inesperados del sistema pueden costar a las empresas entre 5.000 y 10.000 dólares al día, considerando tanto los costes directos de reparación como la pérdida de productividad.

Las economías emergentes son una mina de oro de oportunidades

Según un estudio de Astute Analytica, las vías de crecimiento más evidentes se encuentran en las economías emergentes de Asia, África y Sudamérica. Para 2022, la demanda de productos de vidrio procesado en estas regiones creció un asombroso 45%, impulsada por la rápida urbanización y el desarrollo de infraestructuras. India y China, con sus enormes proyectos de desarrollo urbano, representan una tasa de crecimiento combinada del 30% en la demanda de productos avanzados de vidrio procesado. Para contextualizar esto, solo en 2021, el sector de la construcción chino, que depende en gran medida del vidrio procesado, se valoró en la impresionante cifra de 800 000 millones de dólares, y se proyecta que superará el billón de dólares para 2025.

Sin embargo, aunque la demanda está en alza, las capacidades de producción local en estos mercados regionales de sistemas de procesamiento de vidrio por láser siguen estando poco desarrolladas. En 2022, solo el 25 % de la demanda de vidrio procesado en estos países era cubierta por fabricantes locales, lo que pone de manifiesto una importante brecha entre la oferta y la demanda. Esta brecha representa una oportunidad excepcional para que los fabricantes globales establezcan unidades de producción locales o formen alianzas estratégicas con empresas locales existentes. Esta medida no solo reduciría los desafíos logísticos, sino que también respondería al sentimiento de "producción local" que está ganando terreno a nivel mundial. Las empresas que aprovechen esta tendencia se beneficiarán de una reducción de los daños en los envíos, que rondan el 6 % en los envíos internacionales, en comparación con tan solo el 2 % en los locales.

Además, dado que los costos laborales en estas economías emergentes son aproximadamente un 40 % más bajos que en los países desarrollados, los costos operativos de fabricación pueden optimizarse significativamente. Esta posible reducción puede compensar las elevadas inversiones iniciales de capital, lo que hace que el retorno de la inversión (ROI) sea más favorable a largo plazo.

Análisis segmentario

Por fuente láser:

El segmento de láseres ultravioleta (UV) ha consolidado su dominio en el mercado global de sistemas de procesamiento de vidrio por láser, representando un importante 41,2 % de los ingresos totales en 2023. Este dominio se debe a las ventajas inherentes de los láseres UV en el procesamiento de vidrio. Su alta precisión y capacidad para producir un corte limpio sin generar mucho calor los hacen especialmente deseables para aplicaciones que requieren detalles intrincados y un daño térmico mínimo.

Sin embargo, el mercado no es estático, y el segmento de pulsos ultracortos está ganando terreno. Aunque parte de una base pequeña, se proyecta un crecimiento anual compuesto impresionante del 7,27 % en los próximos años. Este crecimiento se debe a la capacidad del segmento para ofrecer alta potencia pico y minimizar los efectos térmicos. Estas cualidades hacen que los láseres de pulsos ultracortos sean invaluables para aplicaciones donde la mínima deformación del material es fundamental. Si el segmento mantiene esta tasa de crecimiento, podría agregar cientos de millones de dólares al mercado durante el período de pronóstico.

Por aplicación:

El segmento de electrónica de consumo representó la mayor parte, más del 34,9% de los ingresos del mercado global de sistemas de procesamiento de vidrio láser en 2023. Estas cifras colosales subrayan el papel fundamental de la electrónica de consumo en la era digital actual. Con una creciente demanda de vidrio de alta calidad para teléfonos inteligentes, tabletas y dispositivos portátiles, los sistemas de procesamiento de vidrio láser se han vuelto indispensables para garantizar precisión, eficiencia y escala. El dominio de este segmento no es solo histórico; también es prometedor. Con una CAGR proyectada del 7,27% para los próximos años, la electrónica de consumo está en camino de consolidar aún más su posición de liderazgo. Este crecimiento proyectado se puede atribuir a varios factores. El ritmo implacable de los avances tecnológicos garantiza una constante renovación de dispositivos que requieren vidrio de alta calidad. La creciente clase media, especialmente en las economías emergentes, está impulsando la demanda de dispositivos digitales.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Con más del 41% de los ingresos del mercado mundial de sistemas de procesamiento de vidrio por láser, Asia Pacífico se erige como la región líder. El dominio de la región se debe a varios factores clave, pero su sólido ecosistema manufacturero, el rápido crecimiento de sus centros urbanos y el auge de su clase media desempeñan un papel fundamental. Si analizamos a fondo los países que conforman la columna vertebral de este dominio regional, China emerge como el gigante. Como segunda economía más grande del mundo, la contribución de China es colosal debido a su sólida presencia tanto de fabricantes como de usuarios finales de sistemas de procesamiento de vidrio por láser. La interrelación de estos dos componentes ha convertido a China en un epicentro de innovación y demanda en este sector. En 2022, el sector de la construcción chino, un importante consumidor de vidrio procesado, se valoró en casi 800 000 millones de dólares, lo que indica la magnitud de su influencia en el mercado.

India, con sus ambiciosos proyectos de desarrollo urbano y una población en rápida digitalización, es otro actor importante en el mercado de sistemas de procesamiento de vidrio por láser en Asia Pacífico. En los últimos tres años, la demanda de vidrio procesado en el floreciente mercado de teléfonos inteligentes y el sector inmobiliario de India ha experimentado un aumento de más del 25%, impulsando aún más el crecimiento de la industria del procesamiento de vidrio por láser. Por otro lado, Indonesia, con su creciente clase media y sus proyectos de infraestructura, ha contribuido de forma constante. Con una tasa de crecimiento interanual del 7% en el sector del vidrio procesado, es un mercado difícil de ignorar.

Numerosas políticas gubernamentales favorables en estos países influyen significativamente en el mercado. En China, la iniciativa "Hecho en China 2025" impulsa el proceso del país para convertirse en un centro global de fabricación de alta tecnología. Esta política beneficia al sector del procesamiento de vidrio láser, ya que amplifica la demanda de vidrio procesado de alta calidad y apoya la fabricación nacional de la maquinaria necesaria. Por otro lado, las campañas "India Digital" y "Hecho en India" de la India impulsan sus sectores tecnológico y manufacturero, respectivamente. Este último ha sido particularmente influyente para atraer inversión extranjera. En el año fiscal 2021-2022, la inversión extranjera directa en el sector manufacturero de la India se disparó un 18%, parte de la cual se inyectó en las industrias manufactureras de alta tecnología que dependen del vidrio procesado.

La dinámica de la cadena de suministro en el mercado de sistemas de procesamiento de vidrio por láser de Asia Pacífico también desempeña un papel fundamental. Asia Pacífico, con países como China y Corea del Sur a la cabeza, alberga varios centros globales de la cadena de suministro de tecnología. Estos centros facilitan no solo la fabricación, sino también la rápida distribución de sistemas de procesamiento, reduciendo los plazos de entrega y mejorando la capacidad de respuesta del mercado.

Principales actores del mercado global de sistemas de procesamiento de vidrio por láser

- Corning Incorporated

- Trumpf

- Sistema ML

- Ceriform

- Thorlabs

- 4JET

- Vidrio láser LPKF

- Láser

- Láser Lascom

- Grupo Hegla

- Otros actores importantes

Descripción general de la segmentación del mercado:

Por fuente láser

- Fuente de pulso ultracorto

- CO2

- UV

Por aplicación

- Electrónica de consumo

- Construcción

- Automotor

- Industria médica

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 422,2 millones |

| Ingresos esperados en 2032 | US$ 765,8 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 6.84% |

| Segmentos cubiertos | Por fuente láser, por aplicación, por región |

| Empresas clave | Corning Incorporated, TRUMPF, ML System, Ceriform, Thorlabs, 4JET, LPKF Laser Glass, Laseral, Lascom Laser, Hegla Group y otras empresas importantes |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |