Panorama del mercado

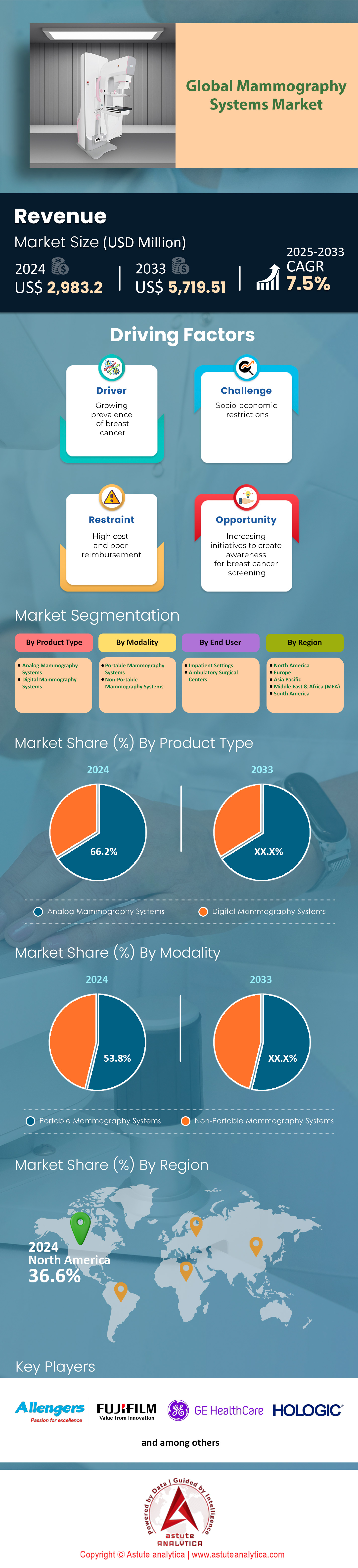

El mercado de sistemas de mamografía se valoró en 2.983,2 millones de dólares estadounidenses en 2024 y se prevé que alcance un valor de 5.719,51 millones de dólares estadounidenses para 2033, con una tasa de crecimiento anual compuesta (TCAC) del 7,5% durante el período de pronóstico 2025-2033.

Hallazgos clave

- Por modalidad, el segmento de sistemas de mamografía portátiles ostenta la mayor cuota de mercado, con un 53,8%.

- Por tipo de producto, el segmento de sistemas de mamografía analógica ostenta la mayor cuota de mercado, con un 66,2%.

- Según los usuarios finales, el segmento de entornos hospitalarios ostenta la mayor cuota de mercado, con un 68,9%.

- América del Norte representa más del 36,60% de la cuota de ingresos del mercado mundial.

La demanda de sistemas de mamografía aumenta constantemente. Este crecimiento se debe a una cruda realidad: la creciente incidencia mundial del cáncer de mama. En 2022, se diagnosticaron 2,3 millones de casos nuevos en todo el mundo, lo que lo convierte en el cáncer más común. Las proyecciones para 2025 muestran que esta tendencia continuará, impulsada por el envejecimiento de la población mundial y los factores relacionados con el estilo de vida. Tan solo en Estados Unidos, se estima que en 2024 se diagnosticarán 310.720 casos nuevos de cáncer de mama invasivo en mujeres. Esta prevalencia implacable genera una necesidad fundamental y creciente de herramientas de detección eficaces en el mercado de sistemas de mamografía. La detección temprana sigue siendo la herramienta más importante contra la enfermedad, y la mamografía es la piedra angular de esta estrategia.

Los sistemas más destacados que impulsan el mercado ya no son las unidades 2D básicas. La tomosíntesis digital de mama (DBT), o mamografía 3D, se ha convertido en el estándar de atención indiscutible en los países desarrollados. Su popularidad se debe a sus excelentes resultados clínicos; la DBT ha demostrado detectar cánceres más invasivos y reducir significativamente la tasa de repeticiones de pruebas por falsos positivos. Esta superioridad clínica es un poderoso motor de crecimiento para el mercado de sistemas de mamografía. Además, la evolución de las guías de detección precoz, que ahora recomiendan mamografías para mujeres a partir de los 40 años en EE. UU., está ampliando la población elegible para la detección. Esto genera un aumento directo y cuantificable en el número de procedimientos anuales, lo que impulsa la demanda de sistemas nuevos y más eficientes.

La demanda en el mercado global de sistemas de mamografía se desarrolla de forma multifacética. En los países de altos ingresos, la atención se centra en la actualización de sistemas 2D a 3D y la integración de inteligencia artificial (IA) para mejorar el flujo de trabajo y la precisión diagnóstica. En los mercados emergentes, existe un creciente impulso para establecer programas de detección precoz, lo que genera demanda de sistemas digitales más rentables. El mercado también experimenta un aumento en la demanda de tecnologías complementarias, como la ecografía mamaria automatizada (ABUS), especialmente para la detección en mujeres con mamas densas. Esto crea una nueva dinámica en la que los sistemas de mamografía forman parte de un ecosistema de imagen mamaria más amplio e integrado, lo que garantiza un panorama de demanda sólido y en constante evolución en el futuro previsible.

Para obtener más información, solicite una muestra gratuita

Más allá del cribado: Explorando nuevas fronteras en el mercado de sistemas de mamografía

- Imágenes de doble propósito para la salud cardiovascular: Existe una importante oportunidad en el aprovechamiento de las mamografías para la detección precoz de enfermedades cardiovasculares. Los nuevos algoritmos de IA pueden analizar la calcificación arterial mamaria (CAM) a partir de imágenes de mamografía existentes, un indicador conocido del riesgo de enfermedad cardíaca. Las empresas pueden desarrollar y comercializar estos módulos de software de IA como mejoras de valor añadido para los sistemas digitales existentes. Esto genera una nueva fuente de ingresos sin necesidad de nuevo hardware, radiación adicional ni tiempo extra para el paciente, posicionando la mamografía como una herramienta vital para la salud integral de la mujer, y no solo para la detección del cáncer de mama en el mercado de sistemas de mamografía.

- Expansión hacia soluciones móviles y de diagnóstico en el punto de atención: Existe una creciente demanda de sistemas de mamografía compactos, duraderos y más asequibles, diseñados para unidades móviles de detección y pequeñas clínicas remotas. Esto responde a la importante brecha en el acceso a la atención médica para las poblaciones rurales y desatendidas a nivel mundial. Los fabricantes que logren diseñar sistemas con un tamaño reducido, menor consumo de energía y sólidas capacidades de telemamografía accederán a un vasto segmento de mercado sin explotar, trascendiendo los límites de los grandes hospitales y los centros de diagnóstico por imágenes tradicionales.

Integración de la IA: Impulsando la eficiencia en los centros modernos de diagnóstico por imagen mamaria

La demanda de soluciones inteligentes para el flujo de trabajo está transformando profundamente el mercado de los sistemas de mamografía. Los centros sanitarios se enfrentan a una enorme presión debido a la creciente escasez de radiólogos, con una proyección de casi 3000 radiólogos de diagnóstico para 2025. En consecuencia, un solo radiólogo puede tener que interpretar lotes de mamografías de cribado de 100 o más. Esta inmensa carga de trabajo, un factor clave en el síndrome de desgaste profesional, ha generado una gran demanda de herramientas de eficiencia basadas en inteligencia artificial (IA). Actualmente, se están implementando plataformas de IA para priorizar casos, ayudando a los radiólogos a priorizar las exploraciones sospechosas para su revisión inmediata.

Estos sistemas están ofreciendo resultados tangibles. El software de IA, cuya licencia anual puede costar hasta 20 000 USD por sistema, reduce notablemente el tiempo de lectura. Estudios realizados en 2024 demuestran que la IA puede reducir los tiempos de interpretación en 60 segundos o más por caso. Con más de 100 algoritmos de IA aprobados por la FDA disponibles en el mercado de sistemas de mamografía, su adopción se está acelerando. Un factor clave para el ahorro económico es el potencial para reducir los costes de las revisiones de pacientes, que pueden ascender a un promedio de 500 USD por cada examen de seguimiento innecesario. Además, los enormes conjuntos de datos, que a menudo contienen más de un millón de imágenes para entrenar un solo algoritmo, y los 2 terabytes de almacenamiento de datos necesarios anualmente por máquina, ponen de manifiesto la importante inversión en infraestructura de imagen inteligente.

Modalidades avanzadas: redefiniendo el estándar de oro clínico para el cribado en el mercado de sistemas de mamografía

Un cambio fundamental hacia tecnología clínicamente superior está impulsando una importante inversión de capital. La transición de la mamografía 2D a la 3D, o tomosíntesis digital de mama (DBT), define actualmente el mercado. Un nuevo sistema DBT representa un gasto considerable, con costos que frecuentemente superan los 400 000 USD. Estos sistemas avanzados generan un volumen de información mucho mayor, produciendo entre 60 y 90 cortes de imagen por proyección. Si bien una exploración DBT moderna tiene una baja dosis de radiación de tan solo 1,5 miligrays (mGy), la complejidad de la tecnología requiere un importante contrato de servicio anual, a menudo valorado en 30 000 USD, para mantener un rendimiento y un tiempo de actividad óptimos para el centro.

Aprovechando esta plataforma digital, la demanda de herramientas de diagnóstico aún más avanzadas, como la mamografía con contraste (CEM), está creciendo en el mercado de sistemas de mamografía. La CEM es un procedimiento relativamente rápido, que añade solo 7 minutos a un examen estándar. Requiere una inyección intravenosa de 1,5 mililitros de contraste yodado por kilogramo de peso corporal. El valor clínico de la CEM está siendo reconocido, respaldado por un reembolso favorable de aproximadamente 250 USD por parte de Medicare para este procedimiento. La creciente evidencia científica, con más de 50 ensayos clínicos activos que investigan nuevas aplicaciones de la CEM en 2025, está consolidando su papel y alentando a más centros a adoptar esta tecnología.

Análisis segmentario

Los sistemas digitales dominan el futuro de la tecnología de detección del cáncer de mama

Actualmente, los sistemas de mamografía analógica mantienen una posición dominante con más del 66,20 % de la cuota de mercado. Sin embargo, los sistemas de mamografía digital están consolidando su liderazgo. En 2025, ostentaron una cuota de mercado considerable, que osciló entre el 46,8 % y el 80,9 % en las distintas categorías digitales. El abandono de la tecnología analógica se debe a la mejora de los resultados. Por ejemplo, 3D detecta entre un 20 % y un 65 % más de cánceres invasivos en comparación con los métodos 2D tradicionales. Una de las principales ventajas es la mayor seguridad para el paciente, ya que estos sistemas utilizan entre un 30 % y un 40 % menos de radiación. La innovación sigue impulsando el sector. GE HealthCare presentó su sistema Pristina Via en 2024, y Fujifilm lanzó el Amulet Sophinity ese mismo año. En 2025, Hologic lanzó una plataforma 3D con inteligencia artificial, lo que demuestra la rapidez con la que se está integrando la tecnología inteligente.

- El subsegmento de la mamografía digital de campo completo (FFDM) por sí solo abarca un enorme 70% del mercado.

- Las proyecciones indican que los sistemas digitales alcanzarán una cuota de mercado del 65,2% en 2025.

- Un modelo avanzado de aprendizaje profundo de IA de abril de 2024 demostró que podía superar a los radiólogos humanos.

La eficiencia de las plataformas digitales representa una gran ventaja para las clínicas con alta demanda en el mercado de sistemas de mamografía. Las imágenes están disponibles al instante, lo que agiliza todo el flujo de trabajo. Estos sistemas también se integran sin problemas con los registros hospitalarios y los archivos de imágenes, conocidos como PACS y EMR. Una mejor gestión de datos permite diagnósticos más rápidos y precisos. Como resultado, las pacientes experimentan menos ansiedad y requieren menos citas para repetir exploraciones. Las ventajas combinadas de mejores resultados clínicos y operaciones optimizadas garantizan que estos sistemas avanzados de mamografía sigan siendo la referencia en imagen mamaria.

Los hospitales emergen como el epicentro de los servicios integrales de mamografía

Los hospitales constituyen el motor financiero del mercado de sistemas de mamografía, con una cuota de mercado del 68,90 %. Al ser centros de atención hospitalaria, generan la mayor parte de los ingresos, ya que ofrecen un servicio integral de diagnóstico y tratamiento. Los hospitales ostentan una importante cuota de mercado entre los usuarios finales, que se prevé que se sitúe entre el 36,7 % y el 45,68 % en 2025. Un análisis centrado exclusivamente en el mercado digital sitúa la cuota hospitalaria incluso por encima, en el 63,8 %. Su liderazgo se debe a que cuentan con la infraestructura necesaria para gestionar operaciones de cribado a gran escala. Las iniciativas nacionales de salud y las campañas de cribado impulsadas por ONG suelen llevarse a cabo a través de hospitales. Los pacientes confían en la atención hospitalaria, y la presencia de equipos especializados convierte a los hospitales en su opción preferida.

- Hospitales como TGH Imaging están a la vanguardia en la adopción de tecnología, incorporando exámenes 3D avanzados en 18 ubicaciones.

- El panorama de usuarios finales está claramente dominado por los hospitales, que son los principales proveedores de estos servicios.

- Los hospitales son estratégicamente vitales, ya que sirven como centros primarios para grandes programas de detección respaldados por el gobierno.

La forma en que se financia la atención médica también fortalece la posición de los hospitales en el mercado de sistemas de mamografía. Las políticas de reembolso suelen favorecer los servicios hospitalarios, lo que garantiza un ingreso constante. Como parte de redes de salud integradas, los hospitales gestionan la experiencia completa del paciente, desde la detección inicial hasta el tratamiento del cáncer. Esto crea un entorno donde las técnicas de imagen avanzadas son un servicio necesario y de uso frecuente. Su capacidad para invertir en los sistemas de mamografía más modernos, junto con el alto volumen de pacientes y la atención integral, explica por qué los servicios hospitalarios acaparan la mayor parte de los ingresos del mercado.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los sistemas portátiles revolucionan el acceso a los exámenes esenciales de salud mamaria.

Los sistemas portátiles de mamografía están revolucionando el sector, acaparando más del 53,80 % del mercado. Eliminan las barreras de acceso a la atención médica, llegando a personas sin importar su ubicación o nivel de ingresos. Su dominio del mercado se debe a que llevan servicios de detección cruciales a zonas remotas y desatendidas. Las unidades móviles pueden aumentar las tasas de detección hasta en un asombroso 448 % en ciertas comunidades rurales. Las empresas están ampliando activamente su oferta de servicios móviles. GE HealthCare lanzó una nueva unidad portátil en octubre de 2024. En marzo de 2025, el autobús MobileMammo+ de UC Davis comenzó a operar. Estas iniciativas benefician directamente a los grupos vulnerables. Por ejemplo, las mujeres indígenas estadounidenses o nativas de Alaska tienen un 453 % más de probabilidades de usar los servicios móviles, y las mujeres en zonas rurales, un 210 % más.

- Un único programa móvil en 2022 evitó 333 visitas a urgencias, ahorrando recursos hospitalarios.

- Una iniciativa móvil en 2022 obtuvo un impresionante retorno de inversión de 20 a 1.

- A pesar de su éxito, un amplio estudio de Medicare encontró que la utilización era solo del 0,4%, lo que indica un enorme margen de crecimiento.

El alcance focalizado de las unidades portátiles es una de las principales razones de su éxito en el mercado global de sistemas de mamografía. Las mujeres que utilizan clínicas móviles suelen tener un historial de omisión de exámenes regulares. Esto demuestra la eficacia de esta modalidad para involucrar a personas en riesgo. Un programa exitoso reportó que el 71% de las mujeres examinadas pertenecían a comunidades minoritarias, lo que aborda directamente la desigualdad en la atención médica. Al brindar tecnología de detección de vanguardia a vecindarios y lugares de trabajo, los sistemas de mamografía portátiles se convierten en una herramienta vital para la equidad en salud. Su capacidad única para mejorar las tasas de detección temprana justifica plenamente su posición de liderazgo en el mercado.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica: Un mercado definido por la adopción de tecnología avanzada

América del Norte lidera el mercado mundial de sistemas de mamografía. Su dominio se basa en la alta concienciación de las pacientes y el considerable gasto sanitario. En Estados Unidos, se estima que en 2024 se diagnosticarán 310 720 nuevos casos de cáncer de mama invasivo, y en Canadá, otros 64 800. Esta importante población de pacientes impulsa un alto volumen de mamografías de detección precoz en más de 8800 centros certificados solo en EE. UU. El entorno financiero favorece aún más el crecimiento del mercado, ya que Medicare ofrece un reembolso de aproximadamente 150 USD por una mamografía de detección precoz en 3D, lo que incentiva la adopción de tecnología avanzada.

El mercado de sistemas de mamografía se caracteriza por una importante inversión de capital en sistemas de vanguardia. El costo promedio de un nuevo sistema de mamografía 3D en la región es de aproximadamente USD 450 000. Estos sistemas avanzados son operados por personal especializado, que incluye a más de 38 000 radiólogos certificados en Estados Unidos. Además, el alto volumen de procedimientos, con más de 40 millones de mamografías realizadas anualmente en EE. UU., exige una gestión de datos significativa. Una sola mamografía 3D genera alrededor de 2 gigabytes de datos, lo que subraya la necesidad de una infraestructura de TI robusta. El costo promedio de una cita para estudios de imagen adicionales después de un examen de detección es de aproximadamente USD 500 para los centros, lo que impulsa la demanda de tecnologías más precisas.

Europa: Un panorama de programas nacionales de cribado estructurados

El mercado europeo de sistemas de mamografía se distingue por sus programas nacionales de cribado, bien establecidos y financiados por el gobierno. El Programa de Cribado Mamario del NHS del Reino Unido, por ejemplo, realiza más de 2 millones de mamografías al año. Alemania lidera el continente con una estimación de 80 000 nuevos casos de cáncer de mama en 2024, mientras que el Reino Unido prevé alrededor de 57 000 nuevos diagnósticos. Estas altas tasas de incidencia justifican la demanda constante de sistemas nuevos y de reemplazo en miles de centros de cribado. Por ejemplo, Francia cuenta con más de 2500 mamógrafos instalados en todo el país para atender a su población.

La inversión en tecnología es sólida, aunque varía en el mercado regional de sistemas de mamografía. El precio medio de un sistema de mamografía digital de gama media ronda los 200 000 euros. Estos sistemas son gestionados por un amplio equipo de especialistas; en Alemania hay más de 5000 radiólogos especializados en imagen mamaria. El elevado volumen de procedimientos exige eficiencia; una cita típica de cribado en el NHS (Servicio Nacional de Salud del Reino Unido) dura tan solo 6 minutos. Además, se destina un importante presupuesto anual de más de 100 millones de euros al programa de cribado del Reino Unido, lo que garantiza una demanda constante de equipos y consumibles.

Asia Pacífico: Una región de rápido crecimiento y expansión del acceso

La región de Asia Pacífico representa un mercado dinámico y en rápida expansión para los sistemas de mamografía. Este crecimiento se debe al aumento de la inversión en salud y a una enorme población de pacientes. Se prevé que China registre más de 430 000 nuevos casos de cáncer de mama en 2024, seguida de Japón con aproximadamente 95 000. Las iniciativas gubernamentales son cruciales para el crecimiento del mercado; por ejemplo, la licitación en India para la adquisición de más de 50 nuevos sistemas de mamografía para hospitales públicos en 2025. Los esfuerzos por mejorar el acceso también están ampliando la elegibilidad para los programas de detección a millones de mujeres anualmente.

La dinámica del mercado regional de sistemas de mamografía refleja un enfoque tanto en la tecnología de gama alta como en la de gama económica. En países desarrollados como Australia, el costo directo de una mamografía privada puede alcanzar los 200 dólares australianos. Por otro lado, Corea del Sur ha logrado una tasa de participación en el programa nacional de detección precoz superior al 60 % para las mujeres elegibles. Japón cuenta con una sólida base instalada de más de 8000 mamógrafos. El tiempo de espera promedio para una cita de detección precoz en una gran ciudad china puede llegar a ser de hasta tres semanas, lo que indica una demanda insatisfecha. Un factor clave es la adquisición a gran escala por parte de las cadenas hospitalarias, con pedidos individuales que a menudo superan las diez unidades.

Inversiones estratégicas que están transformando el panorama mundial de la imagen mamaria

- GE HealthCare adquiere MIM Software: GE HealthCare completó la adquisición de MIM Software, una empresa de flujo de trabajo clínico e IA, mejorando así sus capacidades en radiooncología y radioterapia molecular para el tratamiento del cáncer de mama.

- Lunit adquiere Volpara Health Technologies: Lunit, proveedor líder de soluciones de IA para el diagnóstico del cáncer, adquirió Volpara Health Technologies por 193 millones de dólares, combinando IA y densidad mamaria.

- RevealDx consigue 23 millones de dólares en financiación: RevealDx, una empresa de IA centrada en el diagnóstico del cáncer de pulmón, ha conseguido una financiación significativa que demuestra la fuerte confianza de los inversores en las imágenes basadas en IA para diversos tipos de cáncer, incluido el de mama.

- ProFound AI obtiene la aprobación de la NMPA en China: iCAD, Inc. anunció que su sistema ProFound AI para mamografía 2D recibió la aprobación regulatoria de la NMPA de China, lo que supone una importante inversión y expansión en el mercado chino.

- ScreenPoint Medical recibe nueva autorización de la FDA: El software Transpara® AI de ScreenPoint Medical recibió la autorización de la FDA para su nueva puntuación derivada de imágenes, lo que representa una inversión continua en la mejora del producto para el mercado estadounidense.

- CureMetrix y CureMatch se asocian en IA: Se formó una alianza estratégica entre CureMetrix (IA para mamografía) y CureMatch (oncología de precisión) para integrar la IA de imágenes con el apoyo a la toma de decisiones de tratamiento.

- DeepHealth y RadNet amplían su colaboración: DeepHealth, una empresa de software de IA, ha ampliado su colaboración con RadNet, el mayor proveedor estadounidense de diagnóstico por imagen ambulatorio, para implementar su software de mamografía con IA en toda la red nacional de RadNet.

- Annalise.ai y Siemens Healthineers anuncian colaboración: Annalise.ai firmó un acuerdo multianual con Siemens Healthineers para integrar sus herramientas de triaje y notificación de IA para radiografías de tórax, lo que indica una integración más amplia de la plataforma de IA relevante para los sistemas de mamografía.

- Qure.ai consigue 40 millones de dólares en financiación: Qure.ai, una destacada empresa de IA para imágenes médicas, ha conseguido nueva financiación para expandir su presencia en el mercado global, incluyendo sus soluciones de IA para imágenes de tórax y cabeza, con aplicaciones transferibles a imágenes de mama.

- RadNet adquiere siete centros de diagnóstico por imágenes ambulatorios: RadNet invirtió en la expansión de su presencia física mediante la adquisición de siete centros de diagnóstico por imágenes, a través de su empresa conjunta Arizona Diagnostic Radiology Group, en Phoenix, Arizona, de Evernorth Care Group en enero de 2024.

Principales empresas del mercado de sistemas de mamografía

- Sistemas médicos Allengers Limited

- Corporación Fujifilm Holding

- Compañía General Electric

- Hologic Incorporated

- Konica Milota Incorporated

- Koninklijke Philips NV (Philips Healthcare)

- Metaltrónica SPA

- Planmeca OY

- Sociedad Anónima Siemens

- Corporación Toshiba

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de producto:

- Sistemas de mamografía analógica

- Sistemas de mamografía digital

Por modalidad:

- Sistemas portátiles de mamografía

- Sistemas de mamografía no portátiles

Por usuario final:

- Ajustes impacientes

- Centros de cirugía ambulatoria

Por región:

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 2.983,2 millones |

| Ingresos esperados en 2033 | 5.719,51 millones de dólares estadounidenses |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 7.5% (2023-2031) |

| Segmentos cubiertos | Por tipo de producto, por modalidad, por usuario final, por región |

| Empresas clave | Allengers Medical Systems Limited, Fujifilm Holding Corporation, General Electric Company, Hologic Incorporated, Konica Milota Incorporated, Koninklijke Philips NV (Philips Healthcare), Metaltronica SPA, Planmeca OY, Siemens Aktiengesellschaft, Toshiba Corporation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |