Mercado global de tecnología de separación por membranas: por material (membranas poliméricas [polímeros naturales y sintéticos], membranas inorgánicas [metálicas y cerámicas]); tecnología (ósmosis inversa, ultrafiltración, microfiltración, nanofiltración, electrodiálisis, pervaporación, etc.); aplicación (separación de gases, líquidos y sólidos); usuario final (tratamiento de agua y aguas residuales [desalinización, tratamiento de aguas para obras públicas, reciclaje de residuos]), alimentos y bebidas (procesamiento de lácteos, bebidas, alimentos y almidón), industria médica y farmacéutica (procesamiento farmacéutico, equipos médicos, etc.), procesamiento industrial, etc.); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 27 de junio de 2024 | | ID del informe: AA0624859

Escenario del mercado

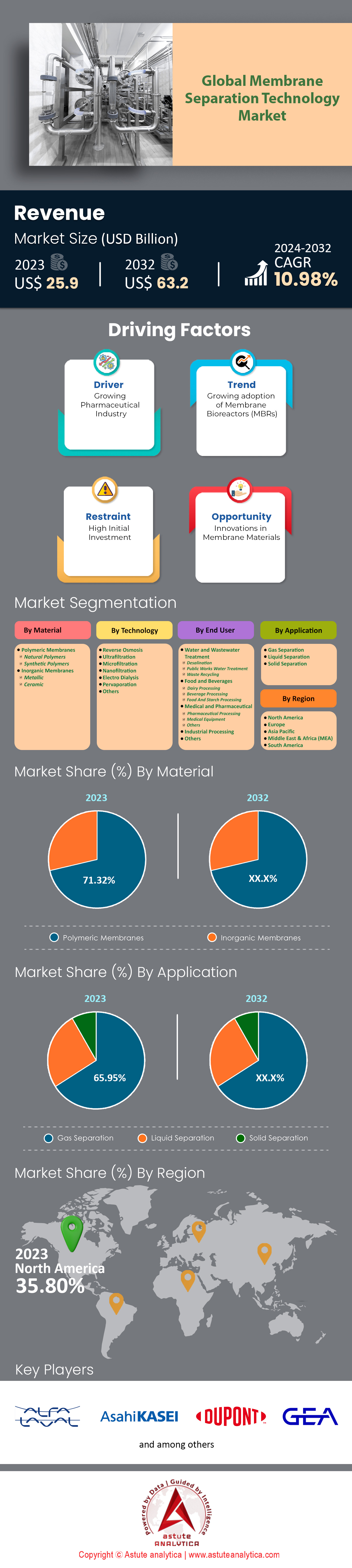

El mercado global de tecnología de separación de membranas se valoró en US$ 25,9 mil millones en 2023 y se proyecta que alcance una valoración de mercado de US$ 63,2 mil millones para 2032 a una CAGR del 10,98% durante el período de pronóstico 2024-2032.

Debido a su eficiencia, rentabilidad y respeto al medio ambiente, la demanda de tecnología de separación por membranas ha aumentado significativamente en diversas industrias. La adopción de esta tecnología en sectores como el tratamiento de aguas, el procesamiento de alimentos, la producción farmacéutica y la síntesis química está en auge. Gran parte de este crecimiento se debe a las estrictas regulaciones destinadas a reducir la contaminación industrial, así como a las necesidades de gestión sostenible del agua en todo el mundo. Tan solo en los últimos tres años, la adopción de MBR para el tratamiento de aguas residuales ha aumentado un 40%, lo que demuestra su importancia para garantizar el cumplimiento de la legislación ambiental.

La demanda del mercado de tecnología de separación por membranas se debe a diversos factores. Las industrias se ven obligadas a adoptar métodos de separación más avanzados, principalmente debido a su preocupación por el uso de recursos y la generación de residuos. Lo que hace atractiva esta opción es que las membranas son altamente selectivas, requieren poca energía y utilizan pocos productos químicos en el proceso. El uso de la ósmosis inversa y la ultrafiltración ha desempeñado un papel importante en la mejora de la calidad y la prolongación de la vida útil de los productos en la industria de alimentos y bebidas, que ha registrado una tasa de crecimiento del 35 % tan solo el año pasado. La producción de productos biológicos también ha aumentado un 25 % en las empresas farmacéuticas a nivel mundial, lo que hace necesaria la filtración mediante diferentes tipos de membranas utilizadas durante las etapas de esterilización o incluso de purificación de proteínas, entre otras. Además de todos estos logros, posibles gracias al uso de tecnologías de membranas, se estima que la capacidad de desalinización diaria alcanza los 95 m³/d (millones de metros cúbicos) a nivel mundial, alimentada por ellas, para satisfacer las necesidades de agua potable en todo el planeta, que alcanzaron su punto máximo alrededor de 2023.

Los avances en la tecnología de membranas están impulsando una mayor adopción. El uso de óxido de grafeno ha transformado por completo las perspectivas de crecimiento del mercado de la tecnología de separación por membranas, gracias a su alta permeabilidad y selectividad. Estos materiales se han utilizado principalmente en la desalinización y la gestión de aguas residuales, donde mejoran los niveles de concentración de sal. Además, las membranas nanocompuestas, fabricadas mezclando polímeros con nanopartículas, pueden resistir mejor las incrustaciones y, al mismo tiempo, aumentar su resistencia mecánica. Se estima que el mercado de estos productos crecerá un 12 % cada año debido a su mayor uso en diferentes sectores. El bajo consumo energético de la ósmosis directa, junto con su capacidad para recuperar hasta un 30 % más de agua que cualquier otro método durante los procesos industriales, ha despertado un gran interés últimamente; por lo tanto, las instalaciones en este campo han aumentado un 30 %.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Creciente demanda en las industrias agroalimentaria y farmacéutica

Un factor clave que impulsa la expansión del mercado de la tecnología de separación por membranas es la creciente demanda de este tipo de tecnología en los sectores agrícola, alimentario y farmacéutico. El uso de tecnologías de membrana en la industria agrícola, que representa una parte significativa del mercado mundial de separación por membranas, se dirige al procesamiento de leche y suero, la clarificación de jugos y el tratamiento de aguas residuales. Por ejemplo, en comparación con los métodos tradicionales, la recuperación de proteínas de la leche puede aumentar hasta en un 90 %. La claridad del jugo puede mejorarse en un 95 %. Los biorreactores de membrana (MBR) de la industria agroalimentaria pueden eliminar contaminantes orgánicos de las aguas residuales hasta en un 99 %. Esto demuestra su eficacia.

Por otro lado, las industrias farmacéuticas no pueden prescindir de los procesos de membrana, ya que son necesarios durante la formulación de fármacos y la purificación de principios activos (API). También son cruciales para la recuperación, donde se han alcanzado niveles de purificación del 99,5 %. Las empresas del mercado de la tecnología de separación por membrana que implementan esta tecnología en sus líneas de producción pueden ahorrar hasta un 20 % en costes. Además, facilitan el cumplimiento de las estrictas normas regulatorias, reduciendo así el riesgo de incumplimiento en aproximadamente un 30 %. Estos beneficios impulsarán un crecimiento con una tasa de crecimiento anual compuesta (TCAC) equivalente al 11,3 % durante los próximos 9 años (2024-2032), solo en la industria farmacéutica. Este crecimiento se ha visto impulsado, entre otras cosas, por estas consideraciones.

Además, el consumo de energía por unidad de masa producida podría reducirse casi a la mitad mediante la adopción de más procesos de membrana en las agroindustrias. Esto contribuye a alcanzar los objetivos de sostenibilidad establecidos. Mientras tanto, el agua utilizada para el lavado durante las etapas de tratamiento podría reducirse aún más, limitándose a tres décimas partes de las cinco séptimas partes previstas inicialmente. Esto demuestra la importancia que debemos dar a estos aspectos.

Tendencia: Avances en materiales nanoestructurados

El mercado de la tecnología de separación por membranas se ha transformado por completo gracias a los avances en materiales nanoestructurados que mejoran considerablemente la selectividad y la eficiencia. Estas sustancias, como las membranas basadas en grafeno o los nanotubos de carbono, presentan características únicas, como una estructura porosa a medida, una gran superficie y una mayor resistencia mecánica. Un buen ejemplo es que los filtros de agua convencionales solo pueden procesar 1000 litros por metro cuadrado por hora por bar, mientras que los fabricados con óxido de grafema pueden alcanzar esta velocidad. En otras palabras, ¡es 10 veces más rápido que cualquier otro filtro conocido! La demanda de estos nuevos materiales es tan grande que el valor del mercado global aumentará de 8.500 millones de dólares estadounidenses el año pasado a un estimado de 29.000 millones de dólares estadounidenses para 2027.

Las membranas nanoestructuradas pueden reducir a la mitad el consumo energético en los procesos de desalinización y mejorar la eficiencia de separación de gases entre un 20 % y un 30 %. Además, duran aproximadamente un 40 % más que las membranas tradicionales, lo que supone un ahorro del 25 % en gastos operativos por cada membrana utilizada a lo largo de su vida útil. A modo de comparación, los métodos convencionales de eliminación de metales pesados durante el tratamiento de aguas residuales solo pueden eliminar hasta el 99 %, mientras que las nanoestructuradas eliminan casi el 0,1 %. Además, al aplicar membranas industrialmente avanzadas, podrían ahorrar hasta un 30 % de la energía que se consume actualmente durante los procesos de separación. Hasta la fecha, la mayor parte de la financiación para la investigación de nanomateriales utilizados en este campo ha experimentado un crecimiento del 15 % anual desde al menos 2021, lo cual no sorprende considerando sus grandes promesas.

Desafío: equilibrio entre selectividad y permeabilidad

Las membranas poliméricas en el mercado de la tecnología de separación por membranas se enfrentan a un problema común de selectividad y permeabilidad. Idealmente, la selectividad debería ser lo suficientemente alta como para permitir el paso de la sustancia deseada, mientras que la permeabilidad debería permitir un procesamiento más rápido. Desafortunadamente, aumentar una siempre implica disminuir otra. Por lo tanto, encontrar un equilibrio se vuelve difícil. Las membranas poliméricas convencionales tienen una selectividad de aproximadamente 20-30 y permeabilidades que varían de 1 a 10 GPU (unidad de permeación de gas). Sin embargo, las membranas nanoestructuradas avanzadas pueden alcanzar hasta 100 GPU con una selectividad reducida.

La eficiencia en las diferentes industrias que utilizan sistemas de membranas se ve afectada por este equilibrio. Por ejemplo, una menor selectividad requiere más energía debido a la necesidad de pasos adicionales, lo que puede incrementar los costos hasta en un 25 %. Por otro lado, una mayor permeabilidad puede requerir un tiempo operativo aproximadamente un 30 % mayor de lo habitual en el mercado global de tecnologías de separación por membranas. Investigar la mejor manera de equilibrar la selectividad y la permeabilidad podría costarnos 5 millones de dólares por proyecto. Esto indica que se requieren grandes inversiones. La asequibilidad limita su eficacia, ya que este problema afecta aproximadamente al 40 % de los procesos industriales donde se aplican membranas durante las distintas etapas de producción. Es importante destacar que solo el 15 % logra alcanzar tanto una alta selectividad como nuevos materiales altamente permeables para su fabricación. Esto demuestra claramente lo difícil que puede ser desarrollar dichos materiales, incluso si se esfuerza al máximo, ya que aún existen desafíos para equilibrar estas dos propiedades.

Una reducción del 20% en la vida útil puede complicar aún más la situación al adoptar diseños optimizados exclusivamente para mejorar los caudales en paredes delgadas, en detrimento de otros factores como la resistencia a las incrustaciones. Tanto es así que las opciones disponibles actualmente fracasan por completo en el mercado de la tecnología de separación por membranas debido a la incapacidad de lograr un equilibrio adecuado entre todas las características deseables, incluyendo la expectativa de vida útil y la resistencia a las incrustaciones. Los filtros altamente selectivos eliminan el 99,9% de los contaminantes, aunque lentamente.

Análisis segmentario

Por material

En cuanto a materiales, las membranas poliméricas dominan el mercado de la tecnología de separación por membranas, con una cuota de mercado superior al 71,32 %, impulsadas por su versatilidad, eficiencia y rentabilidad. Se proyecta que, para 2024, el mercado de membranas poliméricas crecerá a una tasa de crecimiento anual compuesta (TCAC) del 11,25 %, lo que refleja su creciente adopción en diversas industrias.

Cabe destacar que la industria del tratamiento de agua es responsable del 45% de la demanda mundial de membranas poliméricas. Esto demuestra su importancia para abordar la escasez mundial de agua. Además, las membranas polimétricas son energéticamente eficientes, ya que consumen entre un 30% y un 50% menos de energía que los métodos de separación tradicionales; esto también las hace más atractivas económicamente. Existen muchas razones por las que se necesitan más membranas poliméricas. Una de las principales es su excepcional selectividad y permeabilidad, que mejoran considerablemente la eficiencia del proceso. Por ejemplo, la separación de gases mediante estos materiales puede alcanzar niveles de pureza de hasta el 99,9%, cumpliendo incluso con los requisitos petroquímicos más estrictos. Asimismo, su capacidad para funcionar en diferentes aplicaciones, como el tratamiento de aguas residuales, entre otras, demuestra la versatilidad de su uso en diversos puntos, según las necesidades de una organización o industria en cada momento. La demanda de separaciones de alta pureza en la industria biofarmacéutica ha visto crecer las ventas globales de membranas a una tasa anual promedio del 12%.

Por tecnología

En términos de tecnología, el mercado de la tecnología de separación por membranas está liderado por la ósmosis inversa (OI) y se ha vuelto indispensable en los procesos de purificación y desalinización de agua. En 2023, la tecnología de OI representó más del 42,36 % del mercado y se proyecta que seguirá dominando el mercado con un crecimiento anual compuesto (CAGR) del 11,76 %. La ósmosis inversa (OI) se ha vuelto extremadamente popular gracias a su capacidad para eliminar elementos como sales, bacterias y materia orgánica del agua, garantizando así su consumo seguro. Su eficiencia se encuentra entre las más altas de cualquier tecnología conocida hasta la fecha, lo que explica este gran crecimiento; estos sistemas pueden eliminar hasta el 99 % de los contaminantes.

Más del 40% de la población mundial se ve afectada por la escasez de agua dulce, lo que hace imprescindible contar con soluciones de desalinización eficaces. Esto también genera una mayor demanda de sistemas de ósmosis inversa (RO). El éxito de la RO en la filtración por membranas reside en su alta selectividad y flexibilidad operativa. Gracias a su alta presión, solo pasan las moléculas de agua, mientras que las moléculas más grandes y los iones quedan bloqueados, lo que la hace aplicable tanto en la desalinización como en el tratamiento de aguas residuales. En 2023, más de dos tercios de todas las plantas de ósmosis inversa de agua de mar del mercado mundial de tecnología de separación por membranas utilizaban esta tecnología, ya que consume menos energía que los métodos térmicos.

La reducción de incrustaciones, el ahorro en costos de mantenimiento, la mayor vida útil y las mejoras en la rentabilidad gracias a los avances en los materiales de las membranas también han contribuido a reducir las tasas de incrustaciones y los requisitos de mantenimiento. Por lo tanto, se están mejorando la durabilidad y la asequibilidad de estos dispositivos, cuya vida útil promedio aumentó de tres a cinco años a siete a diez, haciéndolos aún más atractivos económicamente en el mercado de la tecnología de separación por membranas. Debido a su amplia gama de aplicaciones y a sus sólidas características de rendimiento, diversas industrias dependen en gran medida de la tecnología de ósmosis inversa (OI). El sector industrial representa el 35 % del mercado total de OI, debido principalmente a las estrictas leyes que rigen el vertido de aguas residuales industriales al medio ambiente. El segmento residencial representa el 20 % porque las personas necesitan suministros de agua potable seguros ahora que conocen mejor los riesgos para la salud asociados con las fuentes contaminadas.

Por aplicación

Por aplicación, el mercado de la tecnología de separación por membranas está liderado por la separación de gases debido a su eficiencia, rentabilidad y versatilidad incomparables. En 2023, generó más del 65,95 % de los ingresos del mercado y se espera que crezca a la tasa de crecimiento anual compuesta (TCAC) más alta del 11,30 % en los próximos años. Su preferencia por la permeación selectiva de gases según el tamaño y la solubilidad, entre otros factores, la hace ideal para su uso en la industria. El crecimiento se debe principalmente a la demanda de plantas de procesamiento de gas natural, unidades de recuperación de hidrógeno y sistemas de captura de dióxido de carbono, que han experimentado un crecimiento ascendente a lo largo de los años debido en gran medida a preocupaciones ambientales como el cambio climático. Estos métodos no solo requieren etapas de pretratamiento, sino que también consumen mucha energía, a diferencia de sus homólogos, que operan a baja presión y temperatura, lo que reduce el coste operativo en aproximadamente un 30 %.

La creciente necesidad de fuentes de energía limpia, sumada a la sostenibilidad ambiental, ha impulsado el predominio de las aplicaciones de separación de gases en el mercado mundial de la tecnología de separación por membranas. Esta tecnología desempeña un papel crucial en la producción de hidrógeno, que podría alcanzar ingresos globales de 196.300 millones de dólares para el año 2025. Para su uso en pilas de combustible, debe ser capaz de generar niveles de pureza ultraaltos superiores al 99,99 %. Además, los sistemas de captura y almacenamiento de carbono (CAC) dependen de membranas que pueden alcanzar tasas de captura de CO2 superiores al 90 %, reduciendo así drásticamente las emisiones de gases de combustión.

Además, una amplia gama de materiales utilizados para fabricar estos dispositivos garantiza que haya diferentes tipos disponibles según las necesidades específicas de varias industrias, lo que mejora aún más su comercialización. Se pueden emplear materiales cerámicos o poliméricos, entre otros, como estructuras metalorgánicas (MOF) o materiales de matriz mixta (MMM). Por ejemplo, los generadores de nitrógeno por sí solos contribuirán aproximadamente a US$17 mil millones en toda la industria para fines de 2024, debido principalmente a que requieren menos espacio en comparación con otros métodos; esta característica compacta también permite una fácil escalabilidad en el mercado de la tecnología de separación por membranas. Por lo tanto, los convierte en opciones más atractivas que las técnicas de separación basadas en sólidos o líquidos. Si los beneficios económicos superan a los relacionados con el impacto ambiental sigue siendo tema de debate, pero una cosa es segura: las perspectivas de crecimiento de los ingresos son realmente muy brillantes.

Por los usuarios finales

En cuanto a los usuarios finales, el mercado de la tecnología de separación por membranas está dominado por las plantas de tratamiento de agua y aguas residuales, gracias a su eficiencia y fiabilidad inigualables. En consecuencia, estas plantas representaron más del 47,93 % del mercado y se prevé que sigan creciendo a una tasa de crecimiento anual compuesta (TCAC) del 11,60 % durante el período de pronóstico 2024-2032. Esta tecnología destaca por su capacidad para eliminar contaminantes, desde microorganismos hasta sólidos disueltos, garantizando así el cumplimiento constante de los estándares de agua potable.

La alta permeabilidad de la filtración por membrana en el tratamiento de agua queda demostrada una vez más por su excelente rendimiento en diversas aplicaciones. De acuerdo con los estrictos estándares establecidos por autoridades ambientales como la Agencia de Protección Ambiental de EE. UU. (EPA), esta tecnología es especialmente eficaz para eliminar patógenos y contaminantes. En 2023, se informó que más de dos tercios (70 %) de las plantas de tratamiento de agua municipales estadounidenses habían adoptado sistemas de filtración por membrana, lo que demuestra su fiabilidad. Además, según datos de Global Water Intelligence, se observó un aumento del 9 % en la región de Asia Pacífico, donde las tasas de urbanización e industrialización están creciendo con mayor rapidez durante ese mismo año.

Otra razón de la popularidad de los filtros de membrana en el mercado de la tecnología de separación por membranas son los beneficios económicos y ambientales que aportan. Es importante destacar que este equipo consume mucha menos energía que otros métodos, lo que reduce considerablemente los costos operativos. Por ejemplo, la Asociación Internacional del Agua (IWA) realizó un estudio en 2023 que demostró que las unidades MBR podrían ayudar a reducir el consumo de energía hasta en un 30 % en las plantas de tratamiento de aguas residuales. Además de ser fácilmente escalables o modulares para adaptarse a un mayor número de habitantes en las ciudades, más de la mitad (65 %) de los nuevos proyectos europeos dedicados al tratamiento de aguas residuales incorporaron membranas en sus diseños durante 2022, lo que demuestra la versatilidad de estos dispositivos para satisfacer las futuras necesidades de agua de forma más eficiente.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Más del 35,80% de la cuota de mercado total está en manos de América del Norte en el mercado global de tecnología de separación por membranas. La sólida base industrial y las estrictas regulaciones ambientales son los principales factores que contribuyen a su dominio en esta región. Estados Unidos por sí solo representa un gran porcentaje. La Ley de Agua Potable Segura y la Ley de Agua Limpia han impulsado las tasas de adopción en un 60% para las plantas de tratamiento de agua que utilizan filtros de membrana. Además, se ha descubierto que el 70% de las instalaciones de procesamiento de lácteos en América del Norte utilizan estos métodos, ya que ayudan a mejorar la calidad del producto y a hacer las operaciones más eficientes. Además, el 80% de las empresas involucradas en productos farmacéuticos los emplean para la purificación de medicamentos, lo que les permite cumplir con los estándares de la FDA; asimismo, los requisitos de seguridad alimentaria requieren su uso durante los procesos de producción como jugos o cerveza, entre otras bebidas, donde se ha encontrado una tasa de aplicación del 55%.

Europa es el segundo líder en el mercado global de tecnología de separación por membranas. Las estrictas regulaciones sobre el tratamiento y la reutilización de aguas residuales impuestas por la Unión Europea, como la Directiva Marco del Agua, han sido un factor clave para este crecimiento. Además, Alemania, por sí sola, aporta 2.500 millones de dólares en ingresos generados en esta región, lo que representa su mayor cuota de mercado. Las tecnologías de filtración por membranas se emplean en aproximadamente el 65% de las plantas de tratamiento de aguas residuales de Europa. Asimismo, la tasa de adopción es del 50% en el sector de alimentos y bebidas, donde Francia e Italia son los principales productores de vinos y quesos, respectivamente, mientras que la industria farmacéutica registra una utilización del 75% debido a las normas establecidas por la Agencia Europea de Medicamentos (EMA). Adicionalmente, la producción de vacunas implica el uso de filtros de membrana en un 40% de las empresas biofarmacéuticas con sede en Europa.

Asia Pacífico ocupa aproximadamente el 25% del mercado de tecnología de separación por membranas, lo que la convierte en la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) estimada del 11,88%. Estas cifras están impulsadas por China e India, donde la rápida expansión industrial y la urbanización han creado la necesidad de mejores sistemas de tratamiento de agua. Por ello, hasta el 70% de las instalaciones municipales de tratamiento de agua en estos dos países emplean la filtración por membrana como solución. El sector lácteo también ha experimentado un aumento en las tasas de adopción, registrándose un 45% debido a la creciente demanda de productos de alta calidad, mientras que la industria farmacéutica representa aproximadamente el 65% del uso, especialmente durante la producción de medicamentos genéricos. Mientras tanto, la mitad de todas las bebidas producidas en esta área pasan por algún tipo de este proceso, que incluye la elaboración de cerveza y el procesamiento de té, entre otros. El Plan Quinquenal lanzado por el gobierno chino pone mayor énfasis en la sostenibilidad ambiental, lo que motiva un mayor crecimiento dentro de este sector.

Actores destacados en el mercado global de tecnología de separación por membranas

- Alfa Laval

- Corporación Asahi Kasei

- DuPont

- Sociedad Anónima del Grupo GEA

- Soluciones de separación Kovalus

- Merck KGaA

- Corporación Nitto Denko (Hidranáutica)

- Corporación Pall

- Pentair plc

- Suez SA

- Industrias Toray

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por material

- Membranas poliméricas

- Polímeros naturales

- Polímeros sintéticos

- Membranas inorgánicas

- Metálico

- Cerámico

Por tecnología

- Ósmosis inversa

- Ultrafiltración

- Microfiltración

- Nanofiltración

- Electrodiálisis

- Pervaporación

- Otros

Por aplicación

- Separación de gases

- Separación de líquidos

- Separación de sólidos

Por el usuario final

- Agua y Tratamiento de aguas residuales

- Desalinización

- Tratamiento de Aguas de Obras Públicas

- Reciclaje de residuos

- Alimentos y bebidas

- Procesamiento de productos lácteos

- Procesamiento de bebidas

- Procesamiento de alimentos y almidón

- Médica y farmacéutica

- Procesamiento farmacéutico

- Equipo médico

- Otros

- Procesamiento industrial

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- Reino Unido

Alemania - Francia

- Italia

- España

- Resto de Europa Occidental

- Reino Unido

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |