Mercado global de micropantallas OLED: por tipo de producto (pantallas de proximidad y de montaje en la cabeza); tipo de resolución (HD y Full HD); tecnología (AMOLED (OLED de matriz activa), OLED blanco, OLED RGB); aplicación (visores electrónicos, gafas de realidad aumentada y realidad virtual, drones, etc.); sector vertical (automotriz, electrónica de consumo, medios de comunicación, entretenimiento y deportes, comercio minorista, aeroespacial y aviación, militar y defensa, educación, etc.); canal de distribución (en línea y fuera de línea, directo y distribuidor): tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 18-Jul-2024 | | ID del informe: AA0724865

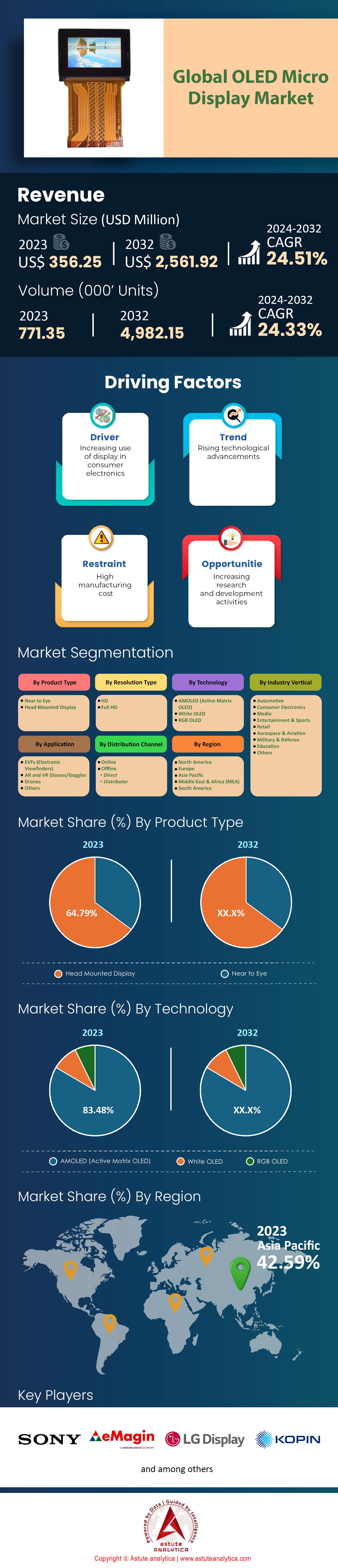

Escenario del mercado

El mercado global de micropantallas OLED se valoró en US$ 356,25 millones en 2023 y se proyecta que alcance una valoración de mercado de US$ 2.561,92 millones para 2032 a una CAGR del 24,51% durante el período de pronóstico 2024-2032.

Debido a una mejor calidad de imagen, un tamaño más pequeño y un menor consumo de energía, el mundo ha presenciado un aumento sin precedentes en la demanda de micropantallas OLED. Las características únicas de las micropantallas OLED las hacen adecuadas para una amplia gama de aplicaciones, principalmente en realidad aumentada (RA), realidad virtual (RV) y dispositivos portátiles. Los avances recientes en estas áreas han creado una necesidad de pantallas de alto rendimiento como nunca antes. Por ejemplo, solo en 2023, el mercado mundial de RA creció enormemente, con visores de RA que enviaron hasta 5,5 millones de unidades, mientras que las ventas de visores de RV se situaron en 10,2 millones, lo que indica un creciente apetito de los clientes por las tecnologías inmersivas respaldadas por soluciones de visualización sofisticadas. Además, las cifras récord de 2023 en el mercado de micropantallas OLED muestran que se enviaron más de 300 millones de wearables en todo el mundo, impulsados principalmente por la adopción de gafas inteligentes que a menudo emplean micropantallas OLED debido a sus capacidades de alta resolución y colores vibrantes.

La industria automotriz también se ha unido a la adopción de esta nueva tecnología, utilizándose como pantallas de visualización frontal (HUD) y sistemas avanzados de asistencia al conductor (ADAS). El año pasado, más de dos millones de vehículos se equiparon con ellas. En el sector sanitario, se han implementado de forma significativa, por ejemplo, en hospitales y clínicas de todo el mundo, donde se utilizan ampliamente en cirugías asistidas por RA o incluso en programas de formación médica; hasta la fecha, se han desplegado más de un millón de unidades a nivel mundial.

Además, el sector de la electrónica de consumo muestra un creciente interés en el mercado de las micropantallas OLED. Las gafas inteligentes y los dispositivos de RA/RV vendieron más de 25 millones de unidades en 2023, lo que representa un rápido crecimiento de su popularidad. La industria de los videojuegos también se beneficia de los auriculares de alta gama equipados con micropantallas OLED. Los envíos de auriculares con tecnología OLED alcanzaron los 7 millones de unidades solo en 2022. El apoyo gubernamental a las aplicaciones de RA/RV en defensa resultó en el despliegue de más de medio millón de gafas de RA para formación y uso operativo. En cuanto a las aplicaciones industriales, las inspecciones y el mantenimiento remotos emplearon cada uno más de 1,5 millones de dispositivos con micropantallas OLED solo en 2023.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: Creciente demanda de aplicaciones de realidad aumentada y realidad virtual que impulsan las micropantallas OLED

El principal impulsor del mercado de las micropantallas OLED es el aumento de la demanda de aplicaciones de realidad aumentada (RA) y realidad virtual (RV). En 2023, se estimó que el valor del mercado de RA y RV superaría los 40 000 millones de dólares estadounidenses y se prevé que alcance los 180 000 millones de dólares estadounidenses para 2030. Las micropantallas OLED son necesarias para crear experiencias inmersivas de RA y RV, ya que ofrecen alta resolución y colores vibrantes. Esta demanda también se ve respaldada por el número de envíos de gafas de RA y RV, que ascendieron a 9,7 millones de unidades en 2022 y se espera que alcancen los 43,5 millones en 2025; no solo eso, sino también su uso en diferentes sectores, como el sanitario, donde tuvo una penetración del 15 % el año pasado y se proyecta que alcance alrededor del 45 % para 2027.

Otro factor importante que impulsa el crecimiento del mercado de las micropantallas OLED es su creciente integración en la electrónica de consumo. Según un informe, más del 68 % de los nuevos dispositivos de RA/RV utilizan tecnología OLED debido a su mejor calidad de imagen y eficiencia energética en comparación con otros tipos de pantallas. La industria de la electrónica de consumo ha experimentado un crecimiento constante de aproximadamente el 6 % interanual, desde una valoración estimada de 1,1 billones de dólares estadounidenses en 2022. Se espera que el número de usuarios activos de RA alcance los 1730 millones en 2024, frente a los 810 millones de 2021, lo que demuestra un mercado floreciente para estas pantallas avanzadas. Además, la industria de los videojuegos, valorada en 183 000 millones de dólares estadounidenses en 2023, utiliza ahora con mayor frecuencia las micropantallas OLED para ofrecer mejores experiencias de usuario.

Tendencia: creciente integración de micropantallas OLED en la tecnología portátil

Una de las tendencias más destacadas en el mercado de las micropantallas OLED es su creciente uso en la tecnología wearable. Se prevé que el mercado mundial de wearables alcance una valoración de 171.800 millones de dólares estadounidenses para 2028, con una tasa de crecimiento anual compuesta (TCAC) del 14,6 %. Su ligereza, flexibilidad y una visualización superior hacen de las micropantallas OLED una opción ideal para wearables. En 2023, el 52 % de los nuevos dispositivos wearables utilizaban micropantallas OLED, frente al 39 % de 2021. Los envíos de relojes inteligentes, un componente clave de la industria de la tecnología wearable, alcanzaron los 225 millones de unidades en 2022; se espera que esta cifra aumente a unos 370 millones de unidades para 2026. Además, el segmento de monitores de actividad física registró envíos por un total aproximado de 84 millones de unidades solo el año pasado. Este segmento también ha comenzado a adoptar, con mayor frecuencia, pantallas pequeñas de diodos orgánicos emisores de luz (OLED).

Esta tendencia en el mercado de las micropantallas OLED se debe a la creciente demanda de pantallas de alta calidad en tecnología wearable. En 2023, un estudio reveló que el 72 % de los compradores consideraba la calidad de la pantalla como el factor más importante al comprar un wearable, en comparación con el 65 % en 2020. La industria de los wearables médicos crece a una tasa anual del 10,7 %, y este crecimiento depende en gran medida de las micropantallas OLED (OMD), que proporcionan una visualización precisa de los datos. Para mejorar aún más la conciencia situacional, las organizaciones militares invirtieron 2700 millones de dólares en tecnologías de RA/RV solo el año pasado; por lo tanto, han comenzado a utilizar wearables equipados con OMD. Estas medidas no hacen más que impulsar la ya sólida tendencia hacia mejores pantallas en la ropa.

Desafío: Altos costos de producción y desafíos técnicos en las micropantallas OLED

Entre los principales desafíos que impactan el mercado de las micropantallas OLED se encuentran los altos costos de fabricación y las dificultades técnicas para producirlas. Los complejos procesos de fabricación y los equipos de alta precisión contribuyen a que el costo de fabricación de una micropantalla OLED promedio sea un 35% mayor que el de su contraparte LCD. En términos de producción global, se invirtieron 450 millones de dólares en 2023, con una gran inversión en investigación y desarrollo, así como en capital. El hecho de que este tipo de pantallas alcance una tasa de rendimiento inferior al 70%, en comparación con más del 90% de las pantallas de cristal líquido (LCD) convencionales, las encarece.

Estos desafíos técnicos en el mercado de las micropantallas OLED agravan aún más la ya compleja situación del mercado. Si bien alcanzar niveles de brillo muy brillantes y eficientes energéticamente sigue siendo difícil, ya que los modelos actuales solo alcanzan la mitad de la iluminación de pantalla que los paneles LCD de tamaño equivalente. Además, la vida útil promedio de los OLED es aproximadamente la mitad que la de los LCD, es decir, 10 000 horas frente a 20 000 horas, lo que plantea dudas sobre su fiabilidad. Otro problema está relacionado con la densidad de píxeles requerida por las aplicaciones de RA/RV, que suele superar los 3000 PPI (píxeles por pulgada). Solo el 40 % de los fabricantes podría alcanzar densidades tan altas en 2023, lo que limita sus casos de uso.

Además, el material OLED se degrada con el tiempo, lo que provoca cambios de color y problemas de quemado. El 15 % de los dispositivos presentan una degradación significativa al año de su uso. Estas altas tasas de defectos, que se proyectan en torno al 5 % para el próximo año, también ejercen presión sobre los costes de producción y los plazos. Además de protegerlas contra la humedad o el oxígeno que destruyen sus materiales, se necesitan tecnologías de encapsulación más avanzadas para proteger las micropantallas OLED de daños adicionales que, a su vez, aumentan la complejidad y el coste. No obstante, a pesar de todas estas dificultades para mejorar los métodos de fabricación, se están realizando esfuerzos continuos, junto con los avances en la ciencia de los materiales, pero esto podría llevar tiempo.

Análisis segmentario

Por tipo

Las pantallas OLED se han convertido en una aplicación clave para el mercado de las micropantallas OLED, con una cuota de mercado del 64,79% gracias a su rendimiento superior. Las pantallas OLED son conocidas por su autoemisividad, lo que permite fabricar pantallas más ligeras, delgadas y energéticamente más eficientes que las LCD estándar. Esto es especialmente útil en las pantallas OLED, ya que ayuda a reducir el peso y el consumo de energía. Además, la capacidad de las OLED para generar negros muy oscuros y altas relaciones de contraste mejora la inmersión al usar aplicaciones de realidad virtual (RV) o realidad aumentada (RA), lo que las convierte en las más adecuadas para las HMD de alta gama. Diversas ventajas tecnológicas impulsan el dominio de las micropantallas OLED en el mercado de las HMD. En entornos de RV y RA, los tiempos de respuesta más rápidos que ofrecen las OLED son importantes para reducir el desenfoque de movimiento y la latencia, ya que ofrecen una experiencia de usuario más fluida y realista. Además, las micropantallas OLED pueden alcanzar mayores densidades de píxeles, necesarias para combatir el efecto de puerta de pantalla que se produce frecuentemente en las gafas de RV, donde se pueden ver espacios entre píxeles. Por ejemplo, los avances recientes han permitido que las resoluciones de un solo ojo superen los 3K, mejorando así enormemente la claridad visual.

El mercado de micropantallas OLED en HMD está creciendo rápidamente. En 2023, el valor del mercado global de HMD fue de aproximadamente 5.800 millones de dólares, y gran parte de este porcentaje provino de las micropantallas OLED debido a su excelente rendimiento. Entre 2023 y 2030, se prevé que la tasa de adopción de la tecnología OLED en HMD aumente a una tasa de crecimiento anual compuesta (TCAC) del 17,5 %. Además, para 2024, se espera que se produzcan más de 500 millones de pantallas AMOLED al año debido a la demanda de aplicaciones de RV y RA, entre otras, que enfatizan una mayor dependencia de la tecnología OLED. Esta tendencia se ha visto respaldada además por los continuos avances en los procesos de producción de diferentes tipos de diodos orgánicos emisores de luz (OLED) asequibles, necesarios para diversas aplicaciones, incluyendo, entre otras, las utilizadas en dispositivos de juegos o pantallas de teléfonos.

Por Resolución

En cuanto a la resolución, el segmento HD domina el mercado de micropantallas OLED con una cuota de ingresos del 54,88%. Este aumento en la demanda de imágenes de alta calidad se atribuye a la realidad virtual (RV), la realidad aumentada (RA) y la tecnología portátil. Es importante que la resolución HD ofrezca un equilibrio óptimo entre nitidez de imagen y eficiencia energética, lo que la hace idónea para su uso en estos ámbitos. Según los datos más recientes de Display Supply Chain Consultant (DSCC) sobre el mercado global de micropantallas OLED, la mitad de estas pantallas serán HD, con una cuota de mercado prevista del 54%. La popularidad de la electrónica de consumo, como los smartphones y las tabletas, junto con los dispositivos médicos y las aplicaciones de defensa militar, son algunos de los factores que impulsan esta tendencia de expansión.

Su avance tecnológico no solo contribuye en gran medida a la reducción de costos, sino que también permite una mayor asequibilidad gracias a las mejoras en los procesos de fabricación asociadas con los diodos orgánicos emisores de luz (OLED). Además, el último informe de Omdia muestra que los volúmenes de envío alcanzaron los 1,8 millones de unidades solo durante el primer trimestre, lo que representa un aumento de aproximadamente el 25 % desde el cierre del trimestre anterior, poco después del inicio del cuarto trimestre de 2019. Esto se debe principalmente a la mayor demanda de los fabricantes, que desean integrarlos en gafas inteligentes, etc., diseñados para ofrecer experiencias inmersivas junto con las pantallas montadas en la cabeza (HMD).

Las preferencias de los consumidores y los cambios del mercado son fundamentales para determinar la popularidad del sector HD. Astute Analytica descubrió que el 62 % de los clientes aún elige dispositivos de RV y RA con resolución HD porque ofrecen la mejor relación calidad-precio. Además, se espera que el aumento de la demanda de estos dispositivos supere los 125 000 millones de dólares estadounidenses para 2025, donde se afirma que las micropantallas OLED HD son uno de los factores clave que impulsan este crecimiento.

Por tecnología

Gracias a su mayor rendimiento y versatilidad, la tecnología AMOLED se ha consolidado como líder en el mercado de las micropantallas OLED, representando el 83,48% de los ingresos. Su mayor resolución y control de píxeles son algunos de los principales factores que contribuyen a este dominio. En las pantallas AMOLED, cada píxel está controlado por una matriz de transistores de película fina (TFT), lo que permite un control preciso del brillo y la precisión del color. Esto es necesario para aplicaciones con imágenes detalladas y vibrantes, como smartphones, smartwatches o gafas de realidad virtual (VR). Además, las pantallas AMOLED admiten frecuencias de actualización variables de entre 1 Hz y 120 Hz, lo que permite cambios más rápidos, ahorrando energía y ofreciendo transiciones más fluidas, mejorando así la experiencia del usuario.

Además, las micropantallas AMOLED se utilizan ampliamente debido a su eficiencia energética, ya que consumen menos energía que las LCD. Esta característica es especialmente útil en dispositivos móviles donde la duración de la batería es fundamental, sin sacrificar la calidad de la imagen en pantalla. Por ejemplo, ambos objetivos se han logrado gracias a la reciente implementación de óxido policristalino de baja temperatura (LTPO) en estos paneles, lo que reduce considerablemente el consumo de energía. Por lo tanto, son ideales para dispositivos que requieren un uso prolongado sin comprometer la calidad visual. Además, la flexibilidad inherente de las pantallas AMOLED permite la producción de smartphones plegables, entre otros formatos, que nunca se habrían logrado con tecnologías de pantalla menos flexibles.

La adopción de las micropantallas OLED en el mercado y los continuos avances en la tecnología AMOLED han consolidado su posición en la industria. Empresas como Samsung han invertido una fortuna en tecnología AMOLED. Esto ha propiciado su adopción generalizada en la electrónica de consumo de alta gama gracias a su capacidad para crear pantallas muy brillantes, con una oscuridad absoluta y una amplia gama de colores.

Por aplicación

En cuanto a su aplicación, el segmento de gafas de RA/RV lidera el mercado de micropantallas OLED, con una cuota de mercado superior al 52,54 %. Hoy en día, se consideran la piedra angular de las aplicaciones de RA/RV, ya que estos dispositivos superan a otros en muchos aspectos importantes. Por ejemplo, las OLED ofrecen una calidad de imagen inigualable gracias a sus altas relaciones de contraste y colores vibrantes. Esta característica se vuelve especialmente crucial en entornos de RA o RV, donde el realismo y la inmersión en mundos virtuales son esenciales. Otra ventaja de los diodos orgánicos emisores de luz (OLED) sobre otras tecnologías de visualización es que logran negros auténticos desactivando por completo los píxeles individuales; ninguna otra tecnología puede lograr esto excepto la OLED, lo que intensifica la experiencia visual. Según un informe de Display Supply Chain Consultants de 2023, la relación de contraste de las pantallas OLED puede alcanzar incluso 1 000 000:1, mientras que la LCD tradicional solo tiene 1 000:1.

Las micropantallas OLED ofrecen tiempos de respuesta rápidos y baja latencia, lo cual es fundamental para reducir el desenfoque de movimiento y ofrecer una experiencia de usuario fluida en aplicaciones de RA/RV, donde las pantallas LCD tradicionales pueden presentar imágenes fantasma o retrasos que causan incomodidad o mareos. Por ejemplo, un tiempo de respuesta promedio inferior a un milisegundo es común entre ellas, mientras que sus contrapartes LCD rondan los 10 a 12 milisegundos. Las micropantallas OLED ofrecen una alta eficiencia energética y son compactas, lo que las hace ideales para dispositivos portátiles de RA/RV que requieren componentes ligeros de bajo consumo, como los autoemisores. Al no necesitar retroiluminación, reducen significativamente el consumo de energía y el grosor. Existe la posibilidad de ahorrar hasta un 40 % de energía en comparación con otros tipos de pantallas, como las LCD. Además, su formato compacto facilita el desarrollo de visores más elegantes y cómodos, lo que impulsa su adopción y satisfacción en aplicaciones inmersivas.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La región Asia-Pacífico genera más del 42,59% de los ingresos del mercado global de micropantallas OLED. La región alberga a varios productores líderes como Samsung Display, LG Display y BOE Technology, que representan más del 60% de la capacidad de producción global de micropantallas OLED. Además, la demanda regional se ha visto impulsada por la rápida adopción de tecnologías de visualización avanzadas en electrónica de consumo, impulsada principalmente por China, Japón, India y Corea del Sur, entre otros. De hecho, solo en 2023, China representó alrededor del 25% del volumen de ventas global de micropantallas OLED, tras un fuerte crecimiento en sus mercados de RA/RV. Esto se debe principalmente a la solidez del sector local de fabricación de productos electrónicos, que se proyecta que seguirá creciendo a una tasa de crecimiento anual compuesta (TCAC) del 28% hasta 2032.

El dominio regional se ve reforzado por las enormes inversiones en I+D. Corea del Sur invierte no menos de 2000 millones de dólares anuales en innovaciones en tecnología de pantallas, mientras que el apoyo gubernamental estratégico, como la iniciativa "Hecho en China 2025", contribuye a impulsar las capacidades nacionales necesarias para un crecimiento sostenido. La región de Asia-Pacífico cuenta con más de 2500 millones de usuarios de teléfonos inteligentes, lo que genera una demanda que no se puede ignorar ni satisfacer fácilmente sin productos de calidad disponibles localmente.

Los avances tecnológicos y la alta demanda de productos electrónicos de alta gama son responsables de que América del Norte y Europa, en conjunto, representen más del 50% del mercado de micropantallas OLED. América del Norte está experimentando un fuerte crecimiento gracias a la presencia de actores destacados como Apple y Google, entre otras empresas tecnológicas líderes que utilizan exclusivamente pantallas de la mejor calidad, como las micropantallas OLED, en sus productos electrónicos. En 2023, solo en EE. UU. se observó un aumento del 20% en el uso de micropantallas OLED en dispositivos portátiles y gafas inteligentes. Además, las industrias de la realidad aumentada (RA) y la realidad virtual (RV) también están prosperando rápidamente en esta región gracias a las enormes inversiones realizadas, que se prevé que alcancen los 45 000 millones de dólares estadounidenses para 2028, solo en términos de tamaño de mercado. Además, la demanda se ve impulsada en gran medida por el auge de los sectores de RA y RV en América del Norte, que se prevé que alcancen un valor de 45 000 millones de dólares estadounidenses para 2028.

Por otro lado, el mercado europeo de micropantallas OLED ocupa la tercera mayor cuota de mercado gracias a su sólida industria automotriz, donde se utilizan cada vez más en pantallas de visualización frontal (HUD) y sistemas de infoentretenimiento. Tan solo Alemania registró una tasa de crecimiento interanual del 15 % en la adopción de micropantallas OLED en aplicaciones automotrices, manteniéndose entre muchos actores importantes. Además, el énfasis de las regiones en tecnologías sostenibles o energéticamente eficientes, junto con las grandes inversiones en I+D, garantiza que el mercado siga creciendo año tras año, incluso considerando las tendencias ya establecidas. Además, lo que impulsa la expansión de esta industria es la creciente popularidad de las pantallas OLED en la electrónica de consumo de lujo, especialmente en países como Francia y el Reino Unido.

Principales actores del mercado global de micropantallas OLED

- Grupo de tecnología BOE Co. Ltd.

- Corporación eMagin

- Fraunhofer FEP

- Tecnologías Himax, Inc.

- Instituto de Investigación de Tecnología Industrial (ITRI)

- JBD Inc.

- Corporación Kopin

- Compañía de pantallas LG, Ltd.

- Tecnologías MICROOLED

- Nanjing Guozhao Optoelectrónica Tecnología Co. Ltd.

- Samsung Electronics Co., Ltd

- Corporación Tecnológica SeeYA (SeeYA Technology)

- Corporación Seiko Epson

- Tecnología de pantallas integradas de semiconductores Co. Ltd. (SIDTEK)

- Corporación Sony

- Yunnan OLiGHTEK Tecnología Optoelectrónica Co., Ltd

- Compañía de visualización WINSTAR Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo de producto

- Cerca del ojo

- Pantalla montada en la cabeza

Por tipo de resolución

- Alta definición

- Full HD

Por tecnología

- AMOLED (OLED de matriz activa)

- OLED blanco

- OLED RGB

Por aplicación

- Visores electrónicos (EVF)

- Gafas/antiparras de AR y VR

- Drones

- Otros

Por sector industrial vertical

- Automotor

- Electrónica de consumo

- Medios de comunicación

- Entretenimiento y deportes

- Minorista

- Aeroespacial y aviación

- Militar y defensa

- Educación

- Otros

Por canal de distribución

- En línea

- Desconectado

- Directo

- Distribuidor

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |