Panorama del mercado

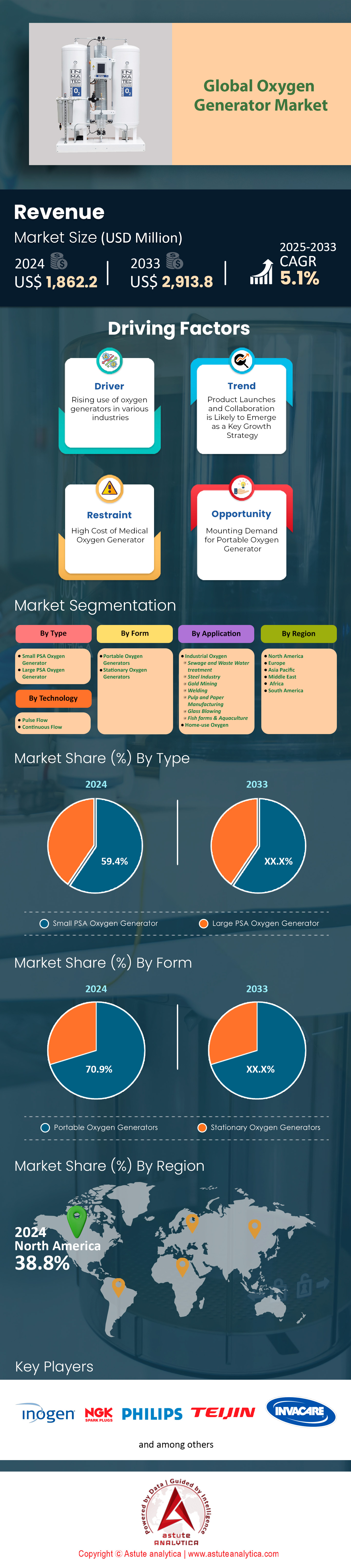

Se estima que el mercado de generadores de oxígeno experimentará un aumento en los ingresos de US$ 1.862,2 millones en 2024 a US$ 2.913,8 millones en 2033 a una CAGR del 5,1% durante el período de pronóstico 2025-2033.

Hallazgos clave

- En cuanto al tipo, el pequeño generador de oxígeno PSA ocupa el primer puesto con más del 59,4 % de la cuota de mercado.

- En cuanto a forma, los generadores de oxígeno portátiles ocupan el primer lugar con más del 70,9% de la cuota de mercado.

- En términos de tecnología, el segmento de flujo de pulso aportó los mayores ingresos (64,8%) al mercado global en 2024.

- Dependiendo de la aplicación, el uso doméstico permanecerá en el epicentro.

- América del Norte posee la mayor parte del mercado mundial, con más del 38,9%.

Un cambio estructural hacia la atención médica domiciliaria está generando una demanda sustancial y predecible de generadores de oxígeno. Esta demanda se basa en una gran población de pacientes, como lo demuestran los más de 800.000 pacientes estadounidenses que recibieron oxigenoterapia domiciliaria en el primer trimestre de 2025. En consecuencia, la alta participación de los usuarios, con un tiempo promedio diario de uso del concentrador portátil de 7,5 horas en 2024, se traduce en la necesidad de dispositivos duraderos y fiables. La estabilidad del mercado de generadores de oxígeno se ve reforzada por una duración promedio de prescripción de 28 meses para nuevos pacientes, lo que garantiza un ciclo de ingresos a largo plazo. Además, la demanda de productos de nueva generación está siendo moldeada activamente por los usuarios; una encuesta de 2025 mostró que 58 de cada 100 pacientes desean modelos más ligeros, lo que impulsa un sólido mercado de reemplazo y actualización.

Paralelamente, los sectores industriales están generando una demanda significativa basada en claras ventajas financieras y operativas. El rápido retorno de la inversión, con un periodo típico de amortización para sistemas in situ de entre tan solo 18 y 24 meses, constituye un potente incentivo. Por ejemplo, una de tratamiento de aguas residuales puede reducir los costes energéticos anuales en 20.000 EUR, lo que crea un atractivo argumento de negocio. En la industria pesada, las siderúrgicas pueden reducir el consumo de coque en 50 kilogramos por tonelada de metal producida, lo que repercute directamente en la rentabilidad. La demanda en el mercado de generadores de oxígeno también está surgiendo en sectores especializados como la acuicultura, donde el oxígeno in situ puede aumentar la densidad de población de peces en 100 kilogramos por metro cúbico. Estos beneficios tangibles están impulsando importantes inversiones de capital, como lo demuestra el pedido de Chart Industries para dos grandes plantas in situ en julio de 2024.

Se prevé que el crecimiento futuro del mercado de generadores de oxígeno esté fuertemente influenciado por la sofisticación tecnológica y la expansión geográfica. La evolución de las preferencias de los consumidores es un indicador clave; las búsquedas en línea de modelos "ligeros" alcanzaron un pico de interés de 88 en enero de 2025, mientras que las necesidades de viaje impulsaron 40.000 búsquedas de concentradores "aprobados por la FAA" en 2024. Además, los mercados internacionales se están convirtiendo en importantes centros de demanda. La licitación de más de 5.000 plantas PSA en India en 2024 representa una inversión masiva en salud pública. De igual manera, la demanda del sector privado de salud de Brasil se multiplicó por 12, mientras que el plan de México para equipar 500 clínicas rurales en 2025 destaca la creciente adopción en nuevas regiones.

Para obtener más información, solicite una muestra gratuita

Los nichos de mercado sin explotar ofrecen importantes oportunidades para la expansión estratégica del mercado

El mercado de generadores de oxígeno ofrece oportunidades prometedoras en sectores no tradicionales con potencial de penetración. Estos nichos emergentes ofrecen vías de diversificación más allá de los competitivos sectores médicos e industriales tradicionales.

- Integración en Medicina Veterinaria: Existe una importante frontera de crecimiento en la atención veterinaria. Los hospitales y clínicas veterinarias avanzadas están adoptando cada vez más generadores de oxígeno in situ. Utilizan estos sistemas para aplicaciones críticas, como la administración de anestesia durante cirugías y el soporte vital en unidades de cuidados intensivos para animales pequeños. Este segmento B2B especializado exige sistemas robustos y de menor escala. Ofrece una nueva fuente de ingresos con requisitos de producto específicos y un panorama competitivo menos saturado que los fabricantes pueden explorar.

- El sector de alto crecimiento del bienestar y el biohacking: El floreciente sector del bienestar para el consumidor presenta otra oportunidad lucrativa para el mercado de generadores de oxígeno. Centros de bienestar boutique, clínicas antienvejecimiento e instalaciones de entrenamiento deportivo están generando demanda de generadores de oxígeno de calidad comercial. Estos se utilizan para productos como barras de oxígeno, terapia de oxígeno hiperbárico (TOHB) para la recuperación deportiva y entrenamiento con simulación en altitud. Esta tendencia permite a los fabricantes acceder a un mercado de pago directo a empresas y privado. Está impulsada por las tendencias de salud del consumidor más que por la necesidad médica, lo que proporciona una protección contra los cambios regulatorios en la atención médica.

Análisis de la demanda

La terapia de oxígeno hiperbárico genera demanda de sistemas de oxígeno médico de alta pureza

Un factor clave que define el mercado de generadores de oxígeno médico es la expansión de la terapia de oxígeno hiperbárico (TOHB). Este tratamiento médico especializado generó una demanda significativa, con la apertura de 150 nuevas clínicas independientes de TOHB en EE. UU. tan solo en 2024. Los requerimientos de oxígeno de esta terapia son considerables. Una sesión promedio de TOHB en una sola persona en 2025 consume 7000 litros de oxígeno, lo que requiere un suministro in situ fiable. La pureza de oxígeno requerida para estas cámaras de grado médico es del 99,5 %, lo que exige una tecnología de generadores de alto rendimiento. Este crecimiento se sustenta en una sólida base clínica, con 14 condiciones aprobadas por la FDA para TOHB en 2024.

La infraestructura y la comunidad profesional en torno a la TOHB también están creciendo en el mercado de generadores de oxígeno. En 2024, se instalaron 25 nuevas cámaras multiplaza de TOHB en hospitales norteamericanos. En 2025, se inauguró en Florida un nuevo centro de TOHB a gran escala con una cámara con capacidad para 12 personas. La base profesional se expandió a más de 1200 tecnólogos hiperbáricos acreditados en EE. UU. en 2025. Dado que los protocolos de tratamiento para afecciones como las úlceras del pie diabético requieren 30 sesiones, la tasa de pacientes es alta. Incluso con un costo de instalación de una cámara monoplaza clínica que alcanza los 100 000 USD en 2024 y una sesión privada que cuesta 450 USD en 2025, el mercado continúa su trayectoria ascendente.

Los entornos industriales remotos y hostiles exigen la generación de oxígeno en el sitio

La demanda en el mercado de generadores de oxígeno industrial se ve condicionada por las necesidades de las operaciones remotas y complejas, especialmente en minería. La imposibilidad logística de transportar oxígeno líquido a estas instalaciones hace esencial la generación in situ. En 2024, se desplegaron 300 plantas de oxígeno móviles en contenedores en zonas mineras remotas de todo el mundo. La magnitud de la demanda es considerable; una mina de oro que procesa 5000 toneladas de mineral requiere 10 toneladas diarias de oxígeno in situ para los procesos de lixiviación, que requieren una pureza de oxígeno del 93 %. El incentivo financiero es considerable, con un ahorro de costes en una mina remota que alcanzará los 200 000 USD anuales por planta en 2025.

Los avances tecnológicos están satisfaciendo estas rigurosas exigencias ambientales. Los generadores de oxígeno PSA especializados para gran altitud alcanzarán en 2024 un techo operativo de 5.000 metros. La utilidad del mercado de generadores de oxígeno se extiende más allá del procesamiento de minerales. Una sola planta PSA puede abastecer de aire respirable a hasta 50 mineros en una cámara de refugio. El oxígeno in situ también se utiliza para enriquecer la entrada de los motores diésel, lo que reduce el consumo de combustible en 5 litros por hora. Esta demanda ha impulsado una economía de soporte, con un contrato de servicio promedio para una planta remota valorado en 30.000 dólares estadounidenses al año en 2025. La tendencia se está expandiendo, con 15 plataformas de petróleo y gas en el Golfo de México instalando unidades PSA en 2024, a pesar de un plazo de implementación de 20 semanas para sistemas personalizados.

Análisis segmentario

Los sistemas PSA in situ revolucionan el suministro de oxígeno industrial y sanitario

Un análisis exhaustivo del mercado revela que se estima que el segmento de pequeños generadores de oxígeno PSA (adsorción por oscilación de presión) representa la mayor cuota de mercado. Este predominio se sustenta cuantitativamente en la instalación global de más de 650.000 unidades PSA en diversos sectores para 2024. Un factor de crecimiento significativo son las economías emergentes, que pusieron en servicio más de 110.000 nuevos generadores PSA en 2023, de los cuales 38.000 se instalaron solo en el sur de Asia. El sector sanitario sigue siendo uno de los principales usuarios, con la notable cifra de 140.000 unidades PSA instaladas a nivel mundial entre 2023 y principios de 2024. La demanda de generadores de pequeña escala, que ofrecen entre 5 y 50 litros por minuto, es especialmente alta, como lo demuestra la implementación de más de 63.000 unidades de este tipo en todo el mundo en 2023. Estas unidades se valoran por su tamaño compacto, que a menudo ocupa menos de 2 metros cuadrados. El sector industrial también es un consumidor clave, ya que utilizó más de 68.000 generadores PSA en 2023. Esta expansión del mercado está impulsada por la innovación continua, con más de 50 nuevos modelos PSA introducidos a nivel mundial en 2023, y subrayada aún más por la presentación de más de 1.200 patentes relacionadas con los sistemas de oxígeno PSA durante el mismo año.

- La asignación estratégica de presupuestos de infraestructura por parte de los hospitales hacia sistemas de PSA in situ indica un compromiso a largo plazo con la autosuficiencia operativa y el control de costos.

- La intensa actividad de investigación y desarrollo, reflejada en el elevado número de nuevas patentes, indica un panorama altamente competitivo centrado en mejoras de eficiencia y rendimiento.

- Las iniciativas de salud pública lideradas por el Gobierno, como el despliegue de 29.000 unidades de PSA para atención médica en la India, están creando importantes oportunidades de mercado regional y estableciendo nuevos estándares para la infraestructura médica.

Este cambio estratégico hacia la generación in situ está transformando radicalmente la dinámica de la cadena de suministro en el mercado de generadores de oxígeno. Al permitir que las instalaciones produzcan su propio oxígeno de grado médico, la tecnología PSA reduce las complejidades logísticas y los costos recurrentes asociados con los cilindros de oxígeno tradicionales. Un excelente ejemplo es la Misión Nacional de Salud de la India, que instaló 29 000 unidades PSA, fortaleciendo así la resiliencia sanitaria del país. Esta transición hacia la autosuficiencia es crucial para proporcionar un suministro ininterrumpido de oxígeno, especialmente en zonas remotas o desatendidas. La versatilidad de estos sistemas permite su penetración en diversas aplicaciones industriales, como la acuicultura y el tratamiento de aguas, generando nuevas fuentes de ingresos. La continua evolución tecnológica, centrada en la mejora de la eficiencia energética y los sistemas de control inteligentes, garantiza que la tecnología PSA de pequeño tamaño mantendrá su liderazgo en el mercado de generadores de oxígeno, en constante evolución.

La movilidad del paciente y la tecnología avanzada impulsan el dominio de los generadores portátiles de oxígeno

El segmento de generadores de oxígeno portátiles ha acaparado la mayor cuota de mercado mundial, una posición lograda al atender directamente la demanda de los pacientes de mayor movilidad y libertad en su estilo de vida. Un factor clave del mercado es el creciente número de modelos de concentradores de oxígeno portátiles aprobados por la FAA, que facilita los viajes aéreos de los pacientes. Los fabricantes compiten en métricas de rendimiento cruciales; por ejemplo, los avances en 2024 y 2025 han impulsado la longevidad de la batería, con modelos como el CAIRE Freestyle Comfort que ofrece hasta 16 horas de funcionamiento. Al mismo tiempo, el peso del dispositivo se ha reducido drásticamente, y algunos de los últimos modelos de 2024 pesan menos de 1,3 kg, como el Inogen Rove 4. Algunos ejemplos de productos específicos ilustran este panorama competitivo: el popular Inogen One G5 pesa 2,1 kg y ofrece hasta 13 horas de duración de la batería, mientras que el CAIRE Freestyle Comfort, con 2,2 kg, establece un estándar alto de resistencia. Además, la experiencia del usuario se mejora gracias a la reducción de ruido, con dispositivos líderes que funcionan a un nivel de ruido de entre 37 y 39 decibelios.

- La dinámica competitiva en el segmento portátil se caracteriza por un claro equilibrio entre el peso del dispositivo, la producción de oxígeno y la duración de la batería, creando categorías de productos distintas.

- Los hitos regulatorios, en particular las aprobaciones de la FAA, funcionan como puertas de acceso cruciales al mercado, expandiendo significativamente el mercado potencial para los fabricantes.

- El rendimiento acústico, medido en decibelios, se ha convertido en un punto clave de marketing y diferenciación, que impacta directamente en la comodidad del paciente y el cumplimiento de la terapia.

Para pacientes con mayores necesidades clínicas, el mercado ofrece soluciones robustas como el CAIRE SeQual Eclipse 5, que ofrece opciones de flujo continuo y pulsátil con un peso de 8,3 kg, y el Oxlife Independence con 7,6 kg. El mercado también incluye modelos como el Inogen Rove 6, con un peso de 2,2 kg y más de 6 horas de duración de la batería, y el Philips SimplyGo Mini, con un peso de 2,2 kg y hasta 9 horas de funcionamiento. Otro dispositivo notable es el GCE Zen-O, que pesa 4,6 kg y ofrece ambos tipos de flujo. Este desarrollo de producto centrado en el paciente, con énfasis en la miniaturización y la mayor duración de la batería, ha sido fundamental. El liderazgo del segmento en el mercado de generadores de oxígeno es resultado directo de la exitosa transformación de la innovación tecnológica en mejoras tangibles en la calidad de vida y la independencia del paciente.

La tecnología Smart Pulse Flow domina la cuota de mercado de los concentradores de oxígeno

Dentro del panorama tecnológico del mercado de generadores de oxígeno, el segmento de flujo pulsado representa la mayor parte, una posición de liderazgo basada en su eficiencia superior y el suministro inteligente de oxígeno. Esta tecnología conserva el oxígeno al administrarlo en ráfagas dosificadas sincronizadas con la inhalación del paciente, una característica crucial para prolongar la vida útil de la batería de las unidades portátiles. El mercado en 2024 y 2025 se caracteriza por dispositivos con una amplia gama de ajustes; por ejemplo, el CAIRE SeQual Eclipse 5 ofrece nueve ajustes de dosis de pulso, que suministran hasta 192 ml por pulso. Otros productos líderes, como el Inogen One G5 y el Rove 6, cuentan con seis ajustes con una salida máxima de 1260 ml/min. El Philips Respironics SimplyGo Mini ofrece cinco ajustes de hasta 1000 ml/min, mientras que el CAIRE Freestyle Comfort tiene cinco ajustes que suministran hasta 1050 ml/respiración. Incluso modelos ultraligeros como el Inogen One G4, que pesa menos de 1,3 kg, ofrecen tres ajustes distintos de flujo pulsado, lo que demuestra la escalabilidad de la tecnología.

- La integración de sensores sensibles de detección del aliento, como la tecnología UltraSense de CAIRE, representa un diferenciador tecnológico clave que mejora la eficacia clínica y la comodidad del paciente.

- Los sistemas de dosificación con ajuste automático, como la tecnología SmartDose del Drive DevilBiss iGo2, son una tendencia emergente que indica un avance hacia una terapia respiratoria más personalizada y receptiva.

- La amplia variación en las configuraciones de dosis de pulso entre los modelos, de tres a nueve, permite a los fabricantes segmentar el mercado y apuntar a poblaciones de pacientes con diferentes niveles de deterioro respiratorio.

La sofisticación de esta tecnología se ve aún más reflejada en el Drive DevilBiss iGo2, que incorpora la tecnología de autoajuste SmartDose para adaptar el suministro de oxígeno a la frecuencia respiratoria del usuario en tiempo real. De igual manera, el concentrador de oxígeno portátil VARON 5L Pulse Flow VP-2 ofrece un flujo de pulso ajustable de 1 a 5 litros. El mercado también cuenta con dispositivos versátiles como el O2 Concepts OxLife Liberty, con nueve configuraciones, y el Respironics SimplyGo, con seis opciones de dosis de pulso, además del flujo continuo. El Inogen One Rove 4, un modelo más reciente, ofrece cuatro configuraciones. Este enfoque en un suministro de oxígeno preciso, adaptable y eficiente ha consolidado el flujo de pulso como la tecnología dominante, lo que ha marcado el desarrollo de productos y la competencia en el mercado de generadores de oxígeno.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La oxigenoterapia de uso domiciliario lidera la expansión del mercado y la atención al paciente

Un análisis confirma que el segmento de oxígeno para uso doméstico contribuyó con la mayor parte del mercado mundial de generadores de oxígeno. Un factor clave es el crecimiento de la población mundial de pacientes que requieren oxigenoterapia a largo plazo, que superó los 15 millones de personas en 2024. Esta tendencia se refleja en los más de 1,2 millones de nuevos concentradores de oxígeno para uso doméstico enviados a nivel mundial tan solo en 2023. El cambio demográfico hacia una población envejecida, especialmente en Norteamérica y Europa, ha incrementado considerablemente las prescripciones de oxígeno para uso doméstico. En consecuencia, los proveedores están cambiando los engorrosos tanques de oxígeno por concentradores fijos y portátiles más prácticos, y las políticas de reembolso de entidades como Medicare ahora favorecen considerablemente estos dispositivos modernos por su rentabilidad a largo plazo.

- El auge de las plataformas de telesalud ha agilizado el proceso de prescripción y seguimiento de la oxigenoterapia domiciliaria, lo que impulsa el cumplimiento del paciente y el crecimiento del segmento.

- Los canales de venta en línea directos al consumidor han alterado los modelos de distribución tradicionales, ofreciendo a los pacientes mayores opciones y precios competitivos para los concentradores domésticos.

- El movimiento de "envejecimiento en el lugar", una fuerte tendencia socioeconómica, impulsa directamente la demanda a medida que más personas mayores optan por recibir cuidados a largo plazo dentro de sus residencias.

El liderazgo del segmento en el mercado de generadores de oxígeno se consolida aún más gracias a su clara propuesta de valor en la atención médica moderna. La oxigenoterapia domiciliaria mejora significativamente la calidad de vida del paciente y constituye una alternativa rentable a las hospitalizaciones prolongadas, un factor clave para las aseguradoras sanitarias que buscan reducir gastos. Dispositivos como Philips Respironics SimplyGo Mini y la serie Inogen One ejemplifican la innovación que empodera a los pacientes, difuminando las fronteras entre la atención domiciliaria estacionaria y un estilo de vida activo. Esta mejora de la autonomía del paciente contribuye directamente a los objetivos clínicos de reducir las tasas de reingreso hospitalario por enfermedades respiratorias crónicas, consolidando la importancia fundamental del segmento de uso domiciliario para todo el mercado de generadores de oxígeno.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

La infraestructura sanitaria avanzada de América del Norte impulsa su dominio del mercado

El liderazgo de Norteamérica en el mercado de generadores de oxígeno se basa en su vasto y sofisticado sistema de salud. Los hospitales están adoptando activamente la generación in situ para mejorar la eficiencia, y en 2025 los centros reportaron ahorros de US$ 0,45 por 100 pies cúbicos al reemplazar el oxígeno líquido suministrado. El sector de cuidados a largo plazo representa una enorme base de consumidores, con la apertura de 250 nuevos centros de vida asistida en 2024, cada uno de ellos con potencial para nuevos sistemas de oxígeno. El mercado canadiense muestra una profundidad similar, con más de 400 residencias de cuidados a largo plazo solo en Ontario que utilizan generación in situ. La inversión se está adaptando a esta fuerte demanda, como lo demuestra la expansión de US$ 50 millones de una planta de producción clave en Georgia, anunciada en 2024.

Una red de distribución consolidada de más de 7000 proveedores de equipos médicos duraderos en el mercado estadounidense de generadores de oxígeno garantiza una sólida penetración en el mercado de concentradores de oxígeno domésticos. El canal directo al consumidor está en auge, con fabricantes líderes que vendieron más de 60 000 unidades portátiles directamente a pacientes en 2024. La contratación pública proporciona una base de demanda estable, como lo demuestra un contrato con el Departamento de Asuntos de Veteranos para 2025 por 5000 concentradores de oxígeno estacionarios. Las aplicaciones especializadas para generadores de oxígeno también se están expandiendo rápidamente; más de 1500 hospitales veterinarios ya están equipados con sistemas de grado quirúrgico. Además, los 2700 centros del sueño acreditados en todo Estados Unidos representan otra base de usuarios clave y en crecimiento.

Asia Pacífico emerge como el epicentro del rápido crecimiento del mercado

El mercado de generadores de oxígeno de Asia Pacífico se caracteriza por un crecimiento explosivo y bidireccional, impulsado por la industrialización y la modernización de la atención médica. En el ámbito industrial, el sector siderúrgico chino puso en marcha 25 nuevas plantas de VPSA a gran escala en 2024, lo que generó una demanda sustancial. La industria de alta tecnología de Corea del Sur siguió el ejemplo, con fábricas de semiconductores contratando 15 nuevos sistemas de oxígeno in situ. El floreciente sector acuícola de la región es otro factor clave; tan solo en Vietnam se instalaron más de 1000 sistemas PSA en 2025 para aumentar la productividad y el rendimiento.

Paralelamente a la demanda industrial, se observa una rápida expansión de la infraestructura sanitaria. En 2024, la misión nacional de salud de la India inició proyectos para equipar 800 hospitales de distrito con sus propias plantas de oxígeno PSA. Para satisfacer la creciente demanda regional, Indonesia inició la fabricación nacional de 500 unidades generadoras de oxígeno de grado hospitalario en 2025. Incluso los mercados consolidados están creciendo en áreas especializadas; más de 3000 clínicas veterinarias en Japón utilizan actualmente generadores de oxígeno médico. El sector biotecnológico avanzado de Singapur también contribuyó, con 200 laboratorios que se modernizaron a la generación in situ en 2024.

El mercado europeo madura con un enfoque en la eficiencia y los nichos verticales

El mercado europeo de generadores de oxígeno, ya consolidado, se ve impulsado por la modernización de los sistemas y una sólida red sanitaria. La gran población geriátrica de la región genera una demanda constante, y el sector privado de atención a largo plazo del Reino Unido contará con más de 450.000 camas a principios de 2025. Los proyectos de eficiencia energética respaldados por el gobierno también son significativos. Una iniciativa alemana de 2024, por ejemplo, apoyó la modernización de más de 100 plantas de tratamiento de aguas residuales municipales con modernos sistemas de oxigenación, una aplicación fundamental para los generadores industriales.

El crecimiento es particularmente pronunciado en los sectores industriales y de bienestar de alto valor. La industria italiana de fabricación artesanal de vidrio vio cómo 50 fábricas se convertían al oxígeno in situ en 2024 para un control superior de los hornos. El sector acuícola francés se expandió con 70 nuevas piscifactorías terrestres que utilizan tecnología PSA. La tendencia del bienestar es otro potente impulsor, con más de 300 clínicas de alta gama en toda Europa que incorporaron la oxigenoterapia hiperbárica en 2024. Otra demanda proviene de la creciente industria biotecnológica del continente, que requirió más de 2000 nuevos concentradores de oxígeno de laboratorio en 2025.

Las inversiones y adquisiciones estratégicas configuran el panorama competitivo del mercado de generadores de oxígeno

- Chart Industries profundiza su cartera criogénica: a principios de 2024, Chart Industries completó su adquisición de Howden por US$ 4.400 millones, ampliando significativamente su cartera en manipulación y compresión de gases criogénicos, esenciales para la producción y el transporte de oxígeno a gran escala.

- Atlas Copco adquiere tecnología de compresores: en 2024, Atlas Copco adquirió una empresa especializada en tecnología de compresores, fortaleciendo su cadena de suministro de componentes principales para sus líneas de productos generadores de oxígeno VPSA y PSA.

- Capital privado compra un importante proveedor de equipos médicos duraderos: una importante firma de capital privado completó la compra de un importante proveedor de equipos médicos duraderos (DME) con sede en EE. UU. a principios de 2025, consolidando un canal de distribución clave para concentradores de oxígeno portátiles y domésticos.

- Conglomerado japonés invierte en el mercado indio: Un importante conglomerado japonés anunció una empresa conjunta en 2024, invirtiendo US$ 100 millones para construir una nueva planta de fabricación de dispositivos médicos en India, incluidos concentradores de oxígeno.

Principales empresas del mercado de generadores de oxígeno

- Atlas Copco

- AVIC Jianghang

- Pekín Shenlu

- Seguridad aérea

- El Cairo

- DeVilbiss Healthcare

- Conducir médico

- Foshan Kaiya

- Grupo GCE

- Inmatec

- Inógeno

- Laboratorios Inova

- Nidek Medical

- Bujía NGK

- Novair Medical

- Conceptos de O2

- Oxymat A/S

- Philips Respironics

- Precisión médica

- ResMed

- Tecnologías SeQual

- Teijin Pharma

- Yuwell

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo

- Pequeño generador de oxígeno PSA

- Generador de oxígeno PSA de gran tamaño

Por formulario

- Generadores de oxígeno portátiles

- Generadores estacionarios de oxígeno

Por tecnología

- Flujo de pulso

- Flujo continuo

Por aplicación

- Oxígeno industrial

- Tratamiento de aguas residuales y cloacales

- Industria siderúrgica

- Minería de oro

- Soldadura

- Fabricación de pulpa y papel

- Soplado de vidrio

- Piscifactorías y acuicultura

- Oxígeno de uso doméstico

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 1.862,2 millones |

| Ingresos esperados en 2033 | US$ 2.913,8 millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 5.1% |

| Segmentos cubiertos | Por tipo, forma, tecnología, aplicaciones y región |

| Jugadores líderes | Atlas Copco, AVIC Jianghang, Beijing Shenlu, Airsep, Caire, DeVilbiss Healthcare, Drive Medical, Foshan Kaiya, GCE Group, Inmatec, Inogen, Inova Labs, Nidek Medical, NGK Spark Plug, Novair Medical, O2 Concepts, Oxymat A/S, Philips Respironics, Precision Medical, ResMed, SeQual Technologies, Teijin Pharma, Yuwell y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |