Mercado de imágenes preclínicas: por tipo (productos, servicios de imágenes); producto (imágenes por TC, imágenes ópticas, imágenes por ultrasonido, imágenes por resonancia magnética, imágenes por PET/SPECT, otros); aplicación (investigación y desarrollo, descubrimiento de fármacos); usuario final (empresas de biotecnología, institutos de investigación, empresas farmacéuticas); canal de distribución (en línea, fuera de línea) y por región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 18 de octubre de 2025 | | ID del informe: AA0423423

Panorama del mercado

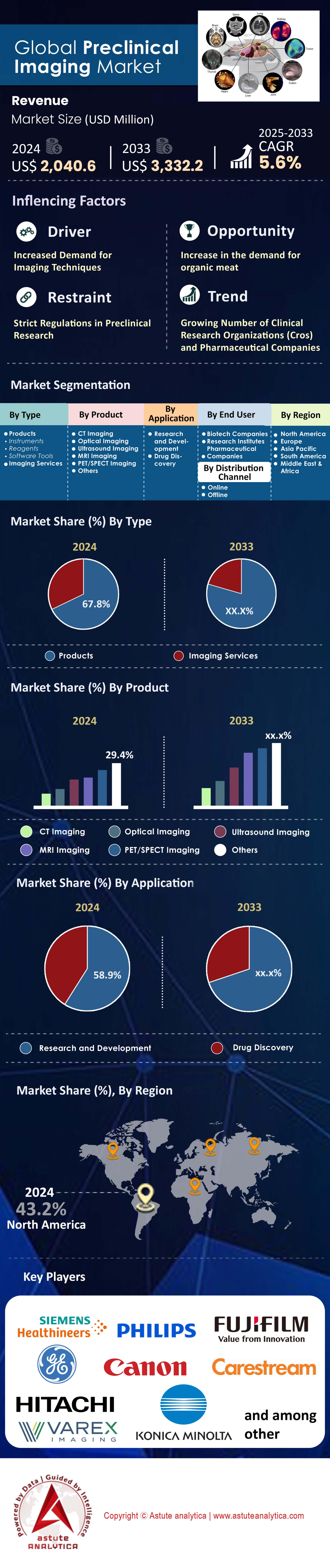

El mercado de imágenes preclínicas se valoró en US$ 2.040,6 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 3.332,2 millones para 2033, creciendo a una CAGR del 5,6% durante el período 2025-2033.

Hallazgos clave que configuran el mercado

- Según el tipo, el mercado se segmenta principalmente en Productos y Servicios de Imagen. Se prevé que el segmento de productos siga dominando el mercado.

- En cuanto al producto, la ecografía domina el mercado, capturando más del 25 % de la cuota de mercado, diferenciándose de la resonancia magnética, la tomografía computarizada, la tomografía por emisión de positrones y las imágenes ópticas.

- Según la aplicación, el segmento de I+D del mercado de imágenes preclínicas está experimentando una sólida expansión y actualmente representa el 58,9 % de la participación de mercado.

- En términos de usuarios finales, las empresas de biotecnología han surgido como actores dominantes y poseen más del 45,3% de la participación en los ingresos del mercado.

- América del Norte seguirá liderando el mercado en los próximos años.

La imagenología preclínica, que visualiza los procesos biológicos en modelos animales vivos, es una etapa indispensable en el descubrimiento de fármacos. Por consiguiente, su demanda está en auge a medida que los principales consumidores (compañías farmacéuticas, biotecnológicas y CRO) buscan minimizar los riesgos de las líneas de desarrollo. Al proporcionar información temprana y predictiva sobre la eficacia y seguridad de un fármaco, estas tecnologías ayudan a prevenir costosos fallos en etapas avanzadas.

La necesidad fundamental de imágenes preclínicas está impulsando una expansión significativa de los proyectos de investigación, lo que se traduce directamente en un volumen récord de estudios. Por ejemplo, el número de programas preclínicos activos para terapias celulares y génicas complejas que requieren seguimiento in vivo superó los 800 en 2024. Además, esto incluye 45 programas preclínicos distintos que utilizan imágenes para monitorizar el tráfico de células CAR-T. Como resultado, las 5 principales CRO globales gestionan actualmente un total combinado de más de 10 000 estudios preclínicos activos. Este alto ritmo operativo se ve respaldado por nuevas eficiencias, con un plazo de entrega promedio para un estudio de imágenes estándar reducido a 21 días.

La demanda también se ve influenciada por la necesidad de obtener datos más sofisticados y no invasivos. Un nuevo mandato federal en el mercado estadounidense de imágenes preclínicas exige la reducción de 10 protocolos específicos de pruebas en animales para 2025, lo que aumenta directamente la dependencia de las imágenes avanzadas. En oncología, los estudios longitudinales ahora promedian 6 puntos de tiempo de imagen por estudio para capturar mejor la respuesta terapéutica. Esto es posible gracias a sistemas que han reducido el tiempo total de escaneo para una PET/TC de cuerpo completo de ratón a menos de 10 minutos.

Además, la inversión en tecnologías e infraestructuras facilitadoras se mantiene sólida en el mercado global de imágenes preclínicas. La Iniciativa BRAIN de los NIH financió más de 20 nuevos proyectos en 2024 con novedosas técnicas de neuroimagen. En el Reino Unido, el Consejo de Investigación Médica (MRC) asignó fondos para ocho nuevas instalaciones de imágenes preclínicas. Esta expansión se refleja en el sector privado, donde al menos seis importantes CRO ampliaron la capacidad de sus vivarios en 2024. También contrataron a más de 1500 nuevos técnicos y científicos para los departamentos de imágenes, mientras que el software de IA redujo el tiempo de procesamiento de imágenes hasta en 180 minutos por estudio.

Para obtener más información, solicite una muestra gratuita

Las fronteras emergentes crean oportunidades sin precedentes para los actores del mercado

Están surgiendo rápidamente oportunidades sin explotar en el mercado de la imagenología preclínica, impulsadas por tecnologías pioneras y nuevos paradigmas de investigación. Quienes aprovechen estas tendencias estarán posicionados para un crecimiento significativo.

- La llegada de la tomografía de criofluorescencia (CFT): La adopción de la CFT representa una nueva y poderosa oportunidad. Esta modalidad acorta de forma única la brecha entre la obtención de imágenes ópticas de animales completos y la microscopía ex vivo de alta resolución. En 2024, al menos cinco importantes compañías farmacéuticas integraron plataformas de CFT en sus flujos de trabajo de descubrimiento para mejorar los estudios de biodistribución de productos biológicos complejos. Esta tecnología proporciona una localización 3D precisa de señales con resoluciones de hasta 4 micras, un orden de magnitud superior a los métodos ópticos tradicionales. Al menos diez centros académicos líderes establecieron instalaciones centrales dedicadas a la CFT en 2024, lo que demuestra su creciente validación y crea un nuevo submercado para reactivos y software de análisis especializados.

- Plataformas de cribado in vivo de alto rendimiento: El paradigma está cambiando de estudios de bajo volumen a cribado de alto rendimiento directamente en modelos animales. En 2025, las nuevas plataformas automatizadas podrán procesar hasta 100 ratones al día para obtener imágenes de bioluminiscencia o fluorescencia, lo que supone un aumento de cinco veces con respecto a los sistemas convencionales. Esto permite el cribado de eficacia y toxicidad a gran escala en una fase mucho más temprana del proceso de descubrimiento de fármacos, impulsando aún más el crecimiento del mercado de imágenes preclínicas. Al menos tres importantes CRO lanzaron servicios dedicados de cribado de alto rendimiento en 2024, combinando imágenes automatizadas con robótica avanzada y análisis de datos basado en IA, y gestionando más de 500 compuestos al mes para sus clientes.

La subcontratación y la automatización impulsan un crecimiento sin precedentes en el sector de las CRO

Una ola masiva de externalización está transformando radicalmente el mercado de la imagenología preclínica, y las CRO se están convirtiendo en centros de actividad clave. Las empresas farmacéuticas y biotecnológicas aprovechan cada vez más la experiencia de las CRO para acelerar los plazos y acceder a tecnología especializada. En 2024, Envigo, una CRO líder, anunció una expansión que añadió capacidad para 5000 modelos de roedores adicionales para estudios de imagenología. De igual manera, Inotiv invirtió más de 8 millones de dólares en 2024 para mejorar las capacidades de imagenología en tres de sus centros preclínicos clave. Esta expansión se debe a un aumento de la demanda; Labcorp informó haber iniciado más de 250 nuevos estudios intensivos de imagenología preclínica solo en el primer semestre de 2024.

El crecimiento del mercado de imágenes preclínicas se debe a importantes inversiones tanto en personal como en tecnología para gestionar el aumento de volumen. En 2024, Charles River Laboratories contrató a más de 300 nuevos empleados dedicados específicamente a sus departamentos de imágenes in vivo en Norteamérica y Europa. Las CRO también adquirieron más de 60 nuevos sistemas de resonancia magnética de alto campo y PET/CT combinados en 2024 para satisfacer la demanda de los clientes. Las mejoras en la eficiencia son cruciales, ya que el nuevo software de flujo de trabajo reduce el tiempo de configuración del estudio en un promedio de 8 horas. Además, más de 400 empresas biotecnológicas firmaron nuevos acuerdos de servicio plurianuales con CRO para imágenes preclínicas en 2024. La duración promedio de estos contratos es ahora de 3 años, mientras que más de 1200 protocolos de imágenes únicos fueron validados por CRO líderes en 2024. Finalmente, en 2024 se anunciaron al menos 15 nuevas colaboraciones entre CRO y empresas farmacéuticas específicamente para el desarrollo de nuevos biomarcadores de imagen.

El desarrollo de radiofármacos impulsa un aumento en la demanda de imágenes especializadas

El auge de las terapias teranósticas y radiofarmacéuticas está creando un segmento de demanda altamente especializado y de rápido crecimiento dentro del mercado de la imagenología preclínica. El desarrollo de nuevos radioisótopos requiere capacidades de imagenología especializadas y avanzadas. En 2024, el Departamento de Energía de EE. UU. otorgó más de 15 millones de dólares en financiación a cuatro nuevos proyectos para ampliar la producción de actinio-225, un emisor alfa clave para la terapia contra el cáncer. El número de nuevos trazadores PET que entraron en evaluación preclínica en 2024 superó los 50, un nuevo récord. Esta línea de productos incluye al menos 10 nuevos trazadores dirigidos a la proteína de activación de fibroblastos (FAP), una diana teranóstica popular.

La investigación especializada impulsa la inversión en infraestructura especializada y colaboraciones. En 2024, se instalaron al menos ocho nuevos ciclotrones preclínicos a nivel mundial para apoyar el desarrollo de nuevos isótopos de vida corta. Además, en 2024 se establecieron más de 30 colaboraciones significativas entre empresas emergentes de radiofármacos y centros de imagenología académica, lo que impulsó el crecimiento del mercado de la imagenología preclínica. En 2024, se iniciaron más de 200 estudios preclínicos con lutecio-177, un popular emisor beta. La FDA también aceptó al menos cinco nuevas solicitudes de nuevos fármacos en investigación (IND) para radiofármacos basadas en datos de imagenología preclínica. Finalmente, en el primer semestre de 2025 se registraron más de 1.000 envíos de isótopos especializados para uso preclínico por parte de los principales proveedores, y en 2024 se lanzaron al menos 12 nuevas unidades de radioquímica automatizadas para sintetizar estos agentes de imagen, con más de 600 modelos animales inscritos en estudios de dosimetría preclínica para nuevas radioterapias.

Análisis segmentario

Los productos de imágenes preclínicas dominan el mercado gracias a la innovación continua

El segmento de productos, que representa el 67,8%, mantiene un sólido liderazgo en el mercado de imágenes preclínicas. Una razón principal es la introducción constante de sistemas y reactivos de vanguardia. Por ejemplo, las empresas están ampliando activamente sus carteras de productos para satisfacer la demanda. En un movimiento significativo, Bruker Corporation adquirió Spectral Instruments Imaging LLC en febrero de 2024 para reforzar sus soluciones de imágenes ópticas in vivo. Además, Revvity, Inc. lanzó sus avanzados sistemas de ultrasonido IVIS Spectrum 2 y Vega a finales de 2023. Estos lanzamientos de productos impulsan directamente el crecimiento del mercado. La necesidad crítica de estas herramientas se ve resaltada por los 244 tratamientos antibacterianos actualmente en desarrollo preclínico, todos los cuales requieren imágenes sofisticadas. La innovación sostenida garantiza que la inversión directa en productos de imágenes siga siendo una prioridad absoluta para las organizaciones de investigación, por encima de los servicios.

Los avances tecnológicos están haciendo que los potentes sistemas de imagen sean más accesibles, lo que refuerza el liderazgo del segmento de productos. Por ejemplo, MH3D lanzará un sistema compacto de SPECT/CT de alta resolución en 2025, ampliando el acceso a más laboratorios. Además, la integración de la inteligencia artificial aporta un valor inmenso; el software basado en IA ahora puede reducir los tiempos de procesamiento de imágenes hasta en un 70 %. La tendencia hacia la miniaturización también es notable, con una adopción más amplia de escáneres portátiles de micro-CT y micro-MRI en entornos de investigación más pequeños. En consecuencia, colaboraciones estratégicas, como la establecida entre Shanghai United Imaging Healthcare y Prepaire Labs en febrero de 2024, están ampliando las aplicaciones del mercado de la imagen preclínica.

- Los sistemas de ultrasonido portátiles Vega de PerkinElmer están acelerando los procesos de descubrimiento de fármacos no invasivos.

- Una tendencia importante del mercado es la creciente demanda de plataformas de imágenes multimodales que proporcionen conjuntos de datos más completos.

- El desarrollo de sistemas de imágenes más rentables es un impulsor principal de la compra de equipos por parte de los laboratorios.

Las imágenes por ultrasonido seguirán manteniendo el liderazgo del mercado y las ventajas clave

La ecografía ha consolidado su liderazgo en el mercado de la imagen preclínica, alcanzando una cuota de mercado sustancial de más del 25 %. Un factor clave para su uso generalizado es su capacidad para obtener imágenes en tiempo real. Algunos sistemas pueden capturar datos a una impresionante velocidad de 1000 fotogramas por segundo. Esta capacidad es crucial para estudios fisiológicos dinámicos. Además, los sistemas de ecografía de alta frecuencia proporcionan una resolución espacial excepcional, con una precisión de hasta 30 µm, para la visualización detallada de la anatomía de pequeños animales. La calidad no invasiva de la ecografía es otra ventaja importante. Permite realizar estudios longitudinales en el mismo animal, lo que a su vez reduce el número de animales necesarios para la investigación. Su relativa asequibilidad en comparación con la resonancia magnética o la PET/CT también la convierte en una opción popular.

Las innovaciones continuas mejoran la versatilidad de la tecnología de ultrasonido en el mercado de la imagenología preclínica. Los sistemas de microultrasonido de alta frecuencia ahora operan hasta 50 MHz, diseñados específicamente para la investigación en animales pequeños. Además, las nuevas microburbujas de contraste con capacidad de carga de fármacos están creando oportunidades para estudios de administración dirigida de fármacos. La integración de IA, como la herramienta ProCUSNet de Stanford, que mejoró la detección de lesiones en un 44 %, está impulsando significativamente las capacidades diagnósticas del ultrasonido. Asimismo, el ultrasonido Doppler puede cuantificar el flujo sanguíneo en órganos de animales pequeños, lo que aporta una capa crucial de datos funcionales. Estas mejoras continuas consolidan el papel dominante del ultrasonido en el mercado de la imagenología preclínica.

- El nuevo sistema de ultrasonido Vega de Revvity está diseñado específicamente para aplicaciones de detección de alto rendimiento.

- La ecografía se utiliza eficazmente para guiar las inyecciones con mayor precisión que los métodos tradicionales.

- La naturaleza no invasiva de la tecnología es éticamente preferible y científicamente sólida para los estudios de progresión de la enfermedad.

La aplicación de I+D seguirá siendo el centro del ascenso del mercado

El 58,9% de los ingresos del segmento de I+D en el mercado de imágenes preclínicas refleja directamente la intensa investigación en enfermedades complejas. Las imágenes preclínicas son una herramienta esencial en el descubrimiento de fármacos modernos. Ofrecen información vital sobre la progresión de la enfermedad y la eficacia del tratamiento. El apoyo de la FDA estadounidense al uso de biomarcadores de imagen en la investigación preclínica destaca su importancia en la toma de decisiones. La oncología sigue siendo la principal aplicación, donde las imágenes se utilizan ampliamente para evaluar nuevas terapias contra el cáncer. La magnitud de esta investigación es inmensa, como lo demuestran los más de 100 000 millones de dólares que las empresas biofarmacéuticas destinaron a I+D en 2023. Una parte significativa de estos fondos se destina a estudios preclínicos que dependen en gran medida de las imágenes.

La innovación en el segmento de I+D del mercado de imágenes preclínicas está constantemente revolucionando los límites. El desarrollo de sistemas multimodales basados en IA permite a los investigadores recopilar datos más completos con mayor rapidez. Nuevos trazadores PET, como la trivehexina Ga-68, prevista para 2025, están mejorando la precisión de la detección temprana de enfermedades. Además, los Institutos Nacionales de la Salud (NIH) siguen siendo una fuente crucial de financiación, proporcionando miles de millones de dólares en subvenciones que impulsan las actividades de investigación basadas en imágenes preclínicas. En consecuencia, este sólido respaldo financiero, sumado al progreso tecnológico, garantiza que el segmento de I+D seguirá liderando el mercado de imágenes preclínicas.

- La obtención de imágenes preclínicas es fundamental para la investigación traslacional, conectando los descubrimientos moleculares con las aplicaciones clínicas.

- Los algoritmos de IA avanzados, como la herramienta de detección de accidentes cerebrovasculares de JLK con una sensibilidad del 98,7 %, están revolucionando la investigación neurológica.

- Hay 244 terapias antibacterianas en desarrollo preclínico, y todas ellas requieren imágenes para su evaluación.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Las empresas de biotecnología son los principales usuarios finales que impulsan el crecimiento del mercado

Las empresas biotecnológicas se han consolidado como los principales usuarios finales del mercado de imágenes preclínicas, con una cuota de mercado del 45,3 %. Una razón clave de su influencia es el rápido crecimiento del sector biotecnológico, especialmente en Norteamérica y Asia-Pacífico. Esta expansión genera una importante demanda de tecnologías de imagen avanzadas. Estas empresas están a la vanguardia del desarrollo de nuevos fármacos. Por lo tanto, la imagen preclínica es vital para validar sus candidatos y captar inversiones. La persistente necesidad de nuevas terapias para combatir enfermedades infecciosas impulsa aún más la demanda de las empresas biotecnológicas y farmacéuticas. La búsqueda continua de terapias avanzadas consolida su posición.

Las estrategias operativas de las empresas biotecnológicas también contribuyen a su dominio del mercado. Muchas empresas pequeñas prefieren externalizar sus necesidades de imagenología a organizaciones de investigación por contrato (CRO). Este enfoque les ayuda a evitar los elevados costes de capital de los equipos de imagenología. Como resultado, la tendencia a la externalización se ha convertido en un importante motor de crecimiento para todo el ecosistema. La creciente complejidad de los ensayos clínicos también impulsa a más empresas biotecnológicas a confiar en la experiencia especializada de las CRO para el análisis de imágenes. Esta relación simbiótica, sumada a importantes inversiones en I+D, como los 1.600 millones de dólares de las principales farmacéuticas indias en 2023-24, garantiza que las empresas biotecnológicas seguirán impulsando el mercado de la imagenología preclínica.

- Las colaboraciones de investigación internacionales que requieren protocolos de imágenes estandarizados crecieron un 9% en 2025, en gran medida debido a las asociaciones biotecnológicas.

- El capital de riesgo financia cada vez más colaboraciones entre instituciones académicas y empresas de biotecnología.

- Las empresas de biotecnología con infraestructura interna limitada con frecuencia subcontratan la obtención de imágenes para garantizar resultados oportunos y precisos.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

América del Norte lidera la innovación global con una inversión federal y privada inigualable

Norteamérica lidera el mercado de imágenes preclínicas, con una cuota de mercado global del 43,2%, impulsada por una potente sinergia de financiación gubernamental, una sólida actividad de capital riesgo y una extensa investigación farmacéutica. Los Institutos Nacionales de la Salud (NIH) de EE. UU. son un catalizador fundamental, otorgando más de 150 nuevas subvenciones en 2024 para proyectos que requieren explícitamente imágenes in vivo avanzadas. En un importante impulso a la infraestructura, el programa CFI del gobierno canadiense financió la adquisición de ocho nuevos sistemas de resonancia magnética de alto campo para centros de investigación universitarios en 2024. Además, el Programa de Calificación de Modelos Animales de la FDA de EE. UU. aprobó tres nuevos biomarcadores basados en imágenes para su uso en ensayos preclínicos en 2024, lo que agiliza las vías de desarrollo de fármacos.

El ecosistema corporativo de la región es igualmente dinámico. Solo en el primer semestre de 2024, firmas de capital de riesgo con sede en EE. UU. inyectaron más de 250 millones de dólares en más de 15 startups biotecnológicas especializadas en imágenes. Para satisfacer la creciente demanda, Charles River Laboratories inició en 2025 la construcción de una nueva instalación preclínica de 4.600 metros cuadrados en Massachusetts, diseñada para albergar más de 20 salas de imágenes avanzadas. Las principales compañías farmacéuticas estadounidenses del mercado de imágenes preclínicas iniciaron en conjunto más de 750 nuevos estudios preclínicos con imágenes PET en 2024. Para impulsar la adopción tecnológica, al menos 40 universidades estadounidenses modernizaron sus bioterios en 2024 para permitir flujos de trabajo de imágenes automatizados y de alto rendimiento. En Canadá, desde principios de 2024 se han establecido más de 30 nuevas CRO preclínicas especializadas en servicios de imágenes. El número total de publicaciones revisadas por pares sobre imágenes preclínicas de instituciones estadounidenses superó las 3000 en 2024, y en 2025 se formaron al menos 10 nuevas asociaciones entre la industria y el mundo académico en Estados Unidos para desarrollar nuevos agentes de imágenes.

Asia Pacífico se consolida como centro global de servicios de investigación preclínica

El mercado de imágenes preclínicas en Asia Pacífico está experimentando un crecimiento explosivo, transformándose rápidamente en un epicentro global para servicios de investigación externalizados e I+D farmacéuticos. China lidera esta expansión; en 2024, la división preclínica de WuXi AppTec gestionó más de 2000 estudios in vivo simultáneos para clientes globales, un nuevo récord para la compañía. El gobierno chino también anunció subvenciones para el desarrollo nacional de cinco nuevos tipos de escáneres micro-CT de alta resolución en 2025. En India, en 2024 se establecieron al menos doce nuevos vivarios con certificación BPL, equipados con sistemas avanzados de imágenes ópticas.

El crecimiento regional del mercado de imágenes preclínicas se ve respaldado por importantes inversiones y una creciente fuerza laboral cualificada. Syngene International, una CRO india líder, contrató a más de 500 nuevos científicos para sus departamentos preclínicos en 2024. El floreciente sector biotecnológico de Corea del Sur registró más de 100 millones de dólares en inversión privada para empresas que desarrollan nuevos biomarcadores de imagen en 2024. Además, en 2024 se iniciaron más de 40 nuevas colaboraciones entre universidades australianas y compañías farmacéuticas internacionales para imágenes oncológicas preclínicas. La agencia reguladora japonesa, la PMDA, también agilizó el proceso de aprobación de 8 nuevos agentes de contraste para imágenes en 2024. El número de estudios preclínicos realizados en Singapur con modelos de pez cebra y microscopía de fluorescencia superó los 500 en 2024. Al menos 15 CRO chinas obtuvieron la acreditación AAALAC en 2024, y se instalaron más de 300 sistemas de imágenes en la región durante el mismo año.

Europa impulsa la investigación colaborativa y el desarrollo teranóstico de última generación en el mercado de imágenes preclínicas

Europa consolida su sólida posición en el mercado mediante consorcios de investigación transfronterizos altamente integrados y un papel pionero en el desarrollo de radiofármacos. La Iniciativa de Salud Innovadora (IHI), una colaboración entre la UE y la industria, lanzó seis nuevos proyectos a gran escala en 2024 con un presupuesto combinado superior a los 150 millones de euros, todos ellos con importantes componentes de imagen preclínica. Alemania sigue siendo líder, con la adquisición por parte de la Sociedad Max Planck de diez nuevos microscopios multifotónicos en 2024 para imágenes neurocientíficas avanzadas. En Francia, el nuevo centro biomédico de Saclay alberga ahora a más de 40 startups biotecnológicas que utilizan activamente su núcleo compartido de imagen preclínica.

La experiencia de la región en radiofármacos es un factor diferenciador clave. En 2024, los Países Bajos produjeron más de 500 lotes de nuevos isótopos de grado de investigación para uso preclínico. El Consejo de Investigación Médica (MRC) del Reino Unido también financió cuatro nuevos centros de investigación en 2025, centrados específicamente en el desarrollo y la validación de nuevos trazadores PET. Además, al menos 20 CRO europeas ampliaron sus servicios en 2024 para incluir estudios especializados de dosimetría y biodistribución para terapias con radionúclidos. Las compañías farmacéuticas suizas del mercado de la imagenología preclínica obtuvieron más de 30 nuevas patentes para agentes de imagenología en 2024. La Agencia Europea de Medicamentos (EMA) calificó dos nuevos biomarcadores de imagenología para enfermedades neurodegenerativas en 2024. En 2024, se publicaron más de 700 artículos de investigación europeos sobre imagenología molecular preclínica y se celebraron más de 15 talleres en toda la UE sobre las mejores prácticas en imagenología.

Desarrollos recientes en el mercado de imágenes preclínicas

- Calvert Labs recibe inversión de crecimiento (2024): M2S Capital anunció una inversión de crecimiento estratégico en Calvert Labs, una CRO que brinda servicios preclínicos integrales, para ayudar a expandir sus capacidades especializadas, incluidas las imágenes avanzadas.

- Verisix se lanza con financiación previa semilla (2024): Verisix, una nueva CRO de imágenes preclínicas, se lanzó en París con el respaldo de la financiación previa semilla del fondo de socios de Adbio, estableciendo nuevas plataformas de imágenes ópticas y de resonancia magnética.

- Bruker adquiere Spectral Instruments Imaging (2024): Bruker Corporation completó la adquisición de Spectral Instruments Imaging, un desarrollador y fabricante de sistemas de imágenes ópticas preclínicas, por aproximadamente $37,5 millones.

- Sonio recauda 14 millones de dólares para su plataforma de imágenes con inteligencia artificial (2024): Sonio, una empresa que desarrolla software impulsado por inteligencia artificial para diagnóstico por imágenes, obtuvo 14 millones de dólares en financiación de Serie A para mejorar su plataforma, con aplicaciones relevantes tanto para el análisis de imágenes clínicas como preclínicas.

- Vico Therapeutics consigue 54 millones de euros (2024): Vico Therapeutics recaudó 54 millones de euros en una ronda de financiación Serie B para impulsar sus terapias con oligonucleótidos antisentido, cuyo desarrollo preclínico depende en gran medida de las imágenes in vivo para los estudios de eficacia y biodistribución.

- Los NIH financian una nueva unidad de hiperpolarización (2024): Los Institutos Nacionales de Salud proporcionaron una importante financiación en forma de subvención para la creación de una nueva unidad de hiperpolarización GE Spinlab para imágenes preclínicas en una importante universidad estadounidense con el fin de avanzar en la investigación de imágenes metabólicas.

Lista de empresas clave perfiladas:

- Tecnologías Agilent

- Corporación Bruker

- Canon

- Corporación Fujifilm

- General Electric (GE)

- Hitachi,

- Hologic

- Konica Minolta, Inc.

- Philips Koninklijke

- Mediso Limited

- MILabs BV.

- Moléculas

- Soluciones MR

- PerkinElmer, Incorporated

- Siemens Healthineers

- Imágenes TriFoil

- Imágenes Varex

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Productos

- Instrumentos

- Reactivos

- Herramientas de software

- Servicios de imágenes

Por producto

- Imágenes por TC

- Imágenes ópticas

- Imágenes por ultrasonido

- Imágenes por resonancia magnética

- Imágenes PET/SPECT

- Otros

Por aplicación

- Investigación y desarrollo

- Descubrimiento de fármacos

Por el usuario final

- Empresas de biotecnología

- Institutos de investigación

- Compañías farmacéuticas

Por canal de distribución

- En línea

- Desconectado

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Arabia Saudita

- Sudáfrica

- Emiratos Árabes Unidos

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 2.040,6 millones |

| Ingresos esperados en 2033 | US$ 3.332,2 millones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 5.6% |

| Segmentos cubiertos | Por tipo, por producto, por aplicación, por usuario final, por canal de distribución, por región |

| Empresas clave | Agilent Technologies, Bruker Corporation, Canon, Fujifilm Corporation, General Electric (GE), Hitachi, Ltd., Hologic, Konica Minolta, Inc., Koninklijke Philips, Mediso Limited, MILabs BV, Molecubes, MR Solutions, PerkinElmer, Incorporated, Siemens Healthineers, TriFoil Imaging, Varex Imaging y otras empresas destacadas. |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |