Mercado global de magnesio primario: Por forma (criptocristalino y macrocristalino); Proceso (proceso Pidgeon y reducción electrolítica); Grado (99.9, 99.95, 99.98); Aplicación (aleación de aluminio, fundición a presión, hierro nodular, usos químicos, desulfuración de acero, reducción de metales, otros); Usuarios finales (automoción, salud, electrónica de consumo, aeroespacial y defensa, construcción, otros); Región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2024-2032

- Última actualización: 12 de febrero de 2024 | | ID del informe: AA1223690

Escenario del mercado

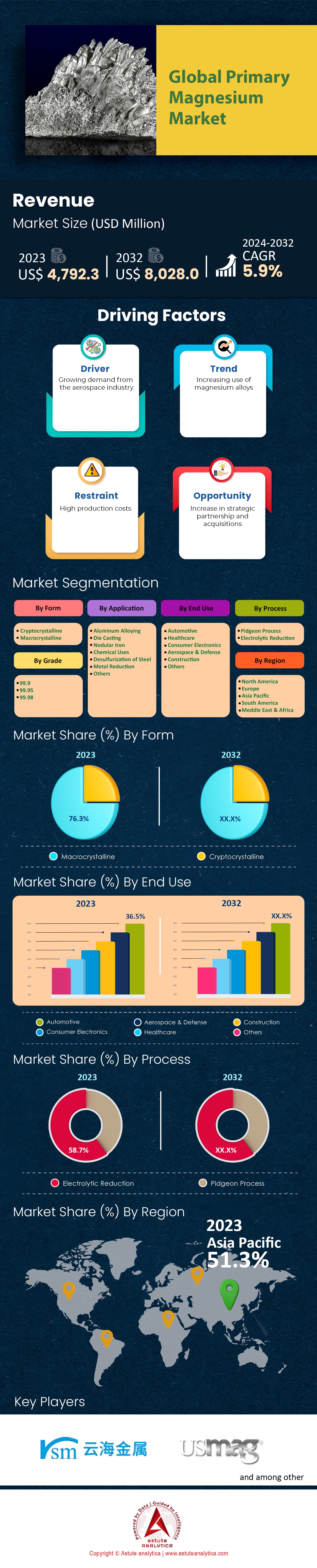

mundial de magnesio primario estaba valorado en 4.792,3 millones de dólares estadounidenses en 2023 y se prevé que supere la valoración de mercado de 8.028,0 millones de dólares estadounidenses en 2032, con una (CAGR) del 5,9% durante el período de previsión 2024-2032.

El mercado mundial del magnesio primario, actualmente en pleno crecimiento, se ve significativamente influenciado por sus amplias aplicaciones en diversos sectores. En la industria automotriz, el magnesio es un componente clave en diseños ligeros y de bajo consumo, especialmente crucial en el floreciente mercado de vehículos eléctricos. Las aplicaciones aeroespaciales también aprovechan las características ligeras y resistentes del magnesio para componentes aeronáuticos, mientras que el sector de la electrónica de consumo utiliza el magnesio para carcasas robustas y ligeras en dispositivos como teléfonos inteligentes y portátiles.

Sin embargo, la dinámica de la cadena de suministro presenta un panorama más complejo. Dominado por China, que representa más del 63% de la producción mundial de magnesio primario, el mercado es susceptible a riesgos geopolíticos y cambios de políticas. En 2022, el país produjo más de 17 millones de toneladas de magnesio. Esta concentración plantea desafíos significativos, como se observó durante la pandemia de COVID-19, cuando las interrupciones en la producción china afectaron a las industrias globales que dependen del magnesio. Se están realizando esfuerzos para diversificar la cadena de suministro, con el surgimiento de nuevos proyectos de minería y procesamiento en otras regiones. En respuesta a estos desafíos, existe un creciente interés en explorar fuentes alternativas de producción de magnesio fuera de China. Este interés es particularmente fuerte en regiones con reservas potenciales de magnesio y en aquellas que invierten en métodos de producción más sostenibles. Estos esfuerzos buscan crear una cadena de suministro más equilibrada y resiliente, reduciendo el riesgo de interrupciones en el suministro y abordando las preocupaciones ambientales.

La dinámica de la cadena de suministro del mercado global de magnesio primario se encuentra, por lo tanto, en un punto crucial. Este mercado se enfrenta al doble desafío de la excesiva dependencia de una única fuente y la necesidad de prácticas de producción más sostenibles.

Las oportunidades de inversión en el mercado del magnesio están en constante evolución, impulsadas por la necesidad de diversificar la cadena de suministro y de métodos de producción sostenibles. Los inversores muestran un mayor interés en regiones fuera de China, con el objetivo de mitigar los riesgos asociados a la concentración de la cadena de suministro. Además, el impulso hacia una producción de magnesio respetuosa con el medio ambiente se alinea con las regulaciones ambientales globales, abriendo caminos para prácticas innovadoras y sostenibles en la industria. Estos cambios sugieren un mercado propicio para inversiones estratégicas, especialmente en tecnologías de producción sostenibles e iniciativas de diversificación de la cadena de suministro.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: El almacenamiento de energía y la estabilidad impulsan la demanda en la industria automotriz

El mercado mundial del magnesio primario está experimentando un crecimiento sustancial, impulsado principalmente por la transición de la industria automotriz hacia el magnesio para la fabricación de vehículos. Este cambio se debe a la búsqueda de vehículos más ligeros que cumplan con las estrictas normas de emisiones. El magnesio, reconocido por su relación resistencia-peso, se está volviendo cada vez más popular frente a materiales tradicionales como el acero y el aluminio. Su incorporación en componentes automotrices, como volantes, cajas de cambios y estructuras de asientos, demuestra su creciente popularidad. Las grandes empresas automotrices están sustituyendo activamente el acero y el aluminio por magnesio para reducir el peso. Esta tendencia es especialmente pronunciada en regiones como Asia Pacífico, donde los países en desarrollo priorizan los materiales ligeros para mejorar el rendimiento y la eficiencia del combustible tanto en el sector automotriz como en el aeroespacial.

La demanda de magnesio en la industria aeroespacial, gracias a sus propiedades ligeras y resistentes, refuerza aún más la posición de este metal en el mercado. El sector depende del magnesio para crear componentes aeronáuticos más ligeros y de bajo consumo, lo que demuestra su amplia aplicabilidad en diversos segmentos del mercado. Esta creciente dependencia del magnesio en las principales industrias subraya su papel crucial en el crecimiento del mercado, lo que refleja una transición significativa hacia prácticas de fabricación más eficientes y sostenibles.

Tendencia: Avances en aplicaciones aeroespaciales y militares con magnesio

Los recientes avances en los sectores aeroespacial y militar destacan una tendencia hacia una mayor eficiencia, seguridad y sostenibilidad ambiental, donde el magnesio desempeña un papel fundamental. El compromiso de la industria aeroespacial con la sostenibilidad impulsa la adopción de prácticas que minimizan la huella de carbono, incluyendo la integración de materiales ligeros como el magnesio. Esto se alinea con la transición de la industria hacia sistemas de propulsión eléctrica y motores híbridos, que buscan reducir las emisiones y la contaminación acústica. Además, el Internet de las Cosas (IdC) está transformando el sector aeroespacial al permitir que las aeronaves estén equipadas con sensores y sistemas conectados en el mercado principal del magnesio. Estos sistemas recopilan datos en tiempo real sobre diversos parámetros, cruciales para el mantenimiento predictivo y la mejora de la eficiencia operativa. La incorporación del magnesio en componentes estructurales complementa este avance tecnológico, ya que su ligereza contribuye a la seguridad y eficiencia general de la aeronave.

La Inteligencia Artificial (IA) es otra fuerza transformadora en la ingeniería aeroespacial, que mejora las operaciones autónomas y la precisión de los sistemas de vuelo. El papel de la IA en el análisis de grandes cantidades de datos recopilados durante vuelos de prueba y simulaciones es invaluable. La integración del magnesio en la construcción aeronáutica, junto con sistemas impulsados por IA, ofrece oportunidades para desarrollar diseños de aeronaves más eficientes y seguros. Además, la fabricación aditiva, o impresión 3D, está revolucionando la producción aeroespacial al permitir la creación de componentes complejos y ligeros en el mercado principal del magnesio. La compatibilidad del magnesio con las tecnologías de impresión 3D ofrece el potencial de reducir aún más el peso y el consumo de combustible de los componentes aeroespaciales, acelerando así los procesos de diseño y desarrollo.

Desafío: Vulnerabilidades en la cadena de suministro para impulsar el crecimiento del mercado del magnesio

El mercado primario de magnesio se enfrenta a un importante desafío debido a las vulnerabilidades de la cadena de suministro. Estos problemas son complejos y giran principalmente en torno a la baja disponibilidad, el aumento de los costos de producción y las preocupaciones ambientales, especialmente en China, que domina la producción de magnesio. La industria china del magnesio ha estado lidiando con el aumento de los costos del carbón, lo que ha provocado un fuerte aumento de los precios al contado. El significativo aumento del 157 % en los precios entre septiembre y octubre del año pasado ha puesto de relieve la fragilidad de la cadena de suministro, dada la producción china de alrededor del 65 % del magnesio mundial. Esta escasez tuvo un efecto dominó en otras industrias, como las fundiciones de aluminio y las plantas de fundición a presión en Occidente, lo que alertó sobre el posible impacto catastrófico en los productores mundiales de metales.

A este desafío se suman las estrictas regulaciones ambientales en China destinadas a lograr la neutralidad de carbono para 2060. Estas regulaciones requieren que las plantas de magnesio mejoren sus instalaciones de producción y adopten técnicas de producción más limpias, lo que genera mayores costos de producción en el futuro. Si bien hubo preocupaciones sobre el posible cierre de plantas en el período previo a los Juegos Olímpicos de Invierno de China, los productores en el mercado primario de magnesio de China en las provincias de Shanxi y Shaanxi confirmaron que no reducirían la producción ni suspenderían las operaciones debido a estos requisitos ambientales. Otro factor que contribuye a la inestabilidad del mercado es la especulación. Los participantes del mercado con importantes recursos de capital han estado acumulando magnesio y vendiéndolo a precios más altos, lo que ha provocado más perturbaciones y fluctuaciones de precios en el mercado. Este comportamiento especulativo no solo eleva los precios, sino que también crea dificultades para los participantes comunes del mercado, socavando la estabilidad del mercado.

Análisis segmentario

Por formulario

El mercado global de magnesio primario, segmentado por forma, está dominado por el segmento macrocristalino, que ostenta una impresionante cuota del 76,3% y se prevé que crezca a la mayor compuesto (CAGR) del 6,2% en los próximos años. Diversos factores contribuyen a este dominio y crecimiento continuo. La forma macrocristalina del magnesio es la preferida debido a su superior integridad estructural y pureza. Estas propiedades son cruciales en aplicaciones donde la resistencia y la fiabilidad del material son primordiales, como en los sectores aeroespacial, automotriz y militar. La alta demanda de estos sectores, que buscan constantemente materiales ligeros pero resistentes, contribuye directamente al crecimiento del segmento. Además, el magnesio macrocristalino se utiliza ampliamente en la producción de aleaciones debido a su compatibilidad y eficacia para mejorar las propiedades de las mismas. La creciente demanda de aleaciones de magnesio en diversas aplicaciones industriales, incluyendo la electrónica y la construcción, consolida aún más la posición de este segmento en el mercado.

Los avances tecnológicos en la extracción y el procesamiento del magnesio macrocristalino también han desempeñado un papel importante. La mejora de la eficiencia y el cumplimiento ambiental en el procesamiento han hecho que esta forma sea más atractiva para las industrias que buscan un equilibrio entre rendimiento y sostenibilidad.

Por proceso

Por proceso, el segmento de reducción electrolítica domina el mercado global de magnesio primario, con la mayor cuota de mercado, el 58,7 %. Sin embargo, se prevé que el proceso Pidgeon experimente el crecimiento más sólido, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % en los próximos años. Esta contradicción entre la cuota de mercado actual y las trayectorias de crecimiento futuras se puede atribuir a varios factores clave.

El predominio del proceso de reducción electrolítica se debe principalmente a su larga trayectoria y a la alta pureza del magnesio que produce. Este método, uno de los más antiguos para la producción de magnesio, está bien integrado en diversos ecosistemas industriales. Su amplia adopción se ve reforzada por la calidad del magnesio que produce, esencial para aplicaciones que requieren materiales de alta calidad, como en la industria aeroespacial y la electrónica.

Por otro lado, el crecimiento del proceso Pidgeon en el mercado del magnesio primario se debe a su rentabilidad y escalabilidad. Desarrollado originalmente en Canadá, este proceso ha cobrado gran impulso, especialmente en China, gracias a sus menores costos de capital y operativos en comparación con los métodos electrolíticos. El proceso Pidgeon consume menos energía y se ha optimizado para la producción en masa, lo que lo hace cada vez más popular en regiones donde la rentabilidad es una prioridad. Además, las mejoras continuas en la huella ambiental del proceso Pidgeon, como la reducción de las emisiones de gases de efecto invernadero, lo hacen más atractivo. A medida que las industrias a nivel mundial avanzan hacia prácticas más sostenibles, el proceso Pidgeon se adapta bien a este cambio, contribuyendo a su tasa de crecimiento prevista.

Por grado

Según su grado, el segmento de magnesio con una pureza del 99,95% lidera el mercado mundial de magnesio primario con una cuota del 42,0%. El dominio de este segmento se consolida aún más por su crecimiento proyectado, con la mayor tasa de crecimiento anual compuesto (CAGR) del 6,5%. Los factores que impulsan la preeminencia y el crecimiento de este segmento son multifacéticos y se basan en las demandas específicas de las industrias clave. El magnesio con una pureza del 99,95%, caracterizado por su alta pureza, es esencial para aplicaciones donde la calidad del material es fundamental. Este grado es crucial en industrias como la aeroespacial, la automotriz y la electrónica, donde la ligereza, la resistencia y las propiedades térmicas del magnesio son invaluables, pero solo si el material cumple con estrictos estándares de calidad. La alta pureza garantiza un mínimo de impurezas, lo que se traduce en un mejor rendimiento y fiabilidad en las aplicaciones finales.

La creciente demanda de magnesio de alta calidad en los sectores de fabricación y tecnología avanzada, en particular en la ingeniería de precisión y la producción de aleaciones de alto rendimiento, impulsa aún más el mercado de este grado. A medida que las industrias continúan innovando y requieren materiales que ofrezcan tanto ligereza como resistencia, se prevé un aumento en la demanda de magnesio con un grado de pureza del 99,95 %. Además, los avances en las tecnologías de extracción y procesamiento han facilitado la producción de magnesio de esta alta pureza a escala comercial. Estas mejoras tecnológicas, junto con la creciente demanda industrial de materiales de alta calidad, posicionan al segmento de pureza del 99,95 % para un crecimiento sostenido y el liderazgo del mercado.

Por aplicación

En el análisis segmentario del mercado global de magnesio primario por aplicación, el segmento de aleación de aluminio destaca considerablemente, representando el 35,7 % de la cuota de mercado. Este segmento no solo es dominante, sino que también se proyecta que experimente el mayor crecimiento, con una tasa de crecimiento anual compuesta (TCAC) estimada del 6,9 % en los próximos años. Esta notable trayectoria de crecimiento se sustenta en una combinación de demanda industrial y propiedades de los materiales. La demanda de aleaciones de aluminio y magnesio se debe principalmente a las industrias automotriz y aeroespacial, donde la necesidad de materiales ligeros pero resistentes es fundamental. El magnesio, al alearse con aluminio, mejora significativamente la relación resistencia-peso del material resultante. Esta característica es crucial para la fabricación de componentes que requieren ligereza para el ahorro de combustible y resistencia para la seguridad y la durabilidad.

Otro factor que contribuye al crecimiento de este segmento en el mercado primario de magnesio es la constante innovación en la tecnología de aleaciones. A medida que las industrias buscan materiales más eficientes y sostenibles, las aleaciones de aluminio-magnesio se prefieren cada vez más por su equilibrio entre ligereza, resistencia y menor impacto ambiental en comparación con los materiales tradicionales. Además, la creciente aplicación de las aleaciones de aluminio-magnesio en nuevos ámbitos, como la electrónica y la construcción, está ampliando el alcance. Su resistencia a la corrosión y buena conductividad térmica las hacen idóneas para diversas aplicaciones, desde carcasas electrónicas hasta elementos estructurales.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Se proyecta que Asia Pacífico captará más del 55% de la participación en los ingresos del mercado global de magnesio primario para 2031. Este crecimiento puede atribuirse a una combinación de expansión industrial regional, iniciativas políticas e inversiones estratégicas, que contrasta con la dinámica del mercado en América del Norte y Europa. Donde, la región de Asia Pacífico, liderada por China, ha experimentado una expansión industrial significativa. China, en particular, ha sido el epicentro de la producción de magnesio primario, contribuyendo alrededor del 65% de la producción mundial. Este dominio no se debe solo a la abundancia de materias primas como la dolomita, sino también al resultado de políticas gubernamentales que históricamente han apoyado la expansión de la industria del magnesio. El enfoque de la región en el desarrollo de materiales ligeros para industrias como la automotriz y la aeroespacial ha impulsado aún más la demanda de magnesio.

Los países asiáticos han realizado inversiones estratégicas para aumentar su capacidad de producción. Estas inversiones en el mercado primario de magnesio no se limitan a mejorar las metodologías de producción actuales, sino que también abarcan la investigación y el desarrollo de nuevas técnicas de producción de magnesio, más eficientes y respetuosas con el medio ambiente. Este enfoque ha posicionado a la región Asia-Pacífico como líder en tecnología de producción de magnesio, atrayendo aún más a actores globales que buscan soluciones avanzadas en este campo. El rápido aumento de la cuota de mercado de Asia-Pacífico también se debe a la disminución de la cuota de mercado en Norteamérica y Europa. La transición de las industrias automotriz y aeroespacial hacia materiales ligeros ha impulsado la demanda de magnesio, demanda que ha sido satisfecha principalmente por los productores asiáticos. Además, el enfoque de Asia-Pacífico en el desarrollo de nuevas aplicaciones del magnesio en la electrónica y los bienes de consumo ha abierto nuevos mercados, consolidando aún más su posición.

Por otro lado, el mercado primario de magnesio de América del Norte y Europa, si bien son actores importantes en este mercado, no han alcanzado la capacidad de producción ni la tasa de crecimiento de Asia Pacífico. El mercado norteamericano del magnesio se ha visto limitado por una combinación de factores, como las regulaciones ambientales y un costo de producción relativamente más alto. Europa enfrenta desafíos similares, agravados por políticas ambientales estrictas y un enfoque en la importación en lugar de la producción nacional.

Para 2031, se espera que la región Asia-Pacífico continúe su trayectoria, no solo manteniendo, sino potencialmente aumentando, su cuota de mercado. Este crecimiento se verá respaldado por la continua expansión industrial, políticas gubernamentales favorables y la continua innovación en la producción y aplicación del magnesio. Por el contrario, a menos que América del Norte y Europa inviertan significativamente en la capacidad de producción nacional y ajusten sus políticas para apoyar a la industria del magnesio, es probable que experimenten una mayor erosión de su cuota de mercado.

Principales actores del mercado mundial de magnesio primario

- Corporación de Magnesio de China Limitada

- Obras del Mar Muerto

- Dongguan Eontec Co. Ltd

- Nanjing Yunhai Metales Especiales Co., Ltd.

- Co. Ltd de la industria del magnesio de Qinghai Saltlake

- Industria de magnesio de Shanxi Yinguang (Grupo) Co., Ltd

- Tateho Chemical

- Magnesio estadounidense

- Corporación de magnesio occidental

- Yingkou Magnesite Chemical Ind (Group) Co., Ltd

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por formulario

- Criptocristalino

- Macrocristalino

Por proceso

- Proceso Pidgeon

- Reducción electrolítica

Por grado

- 99.9

- 99.95

- 99.98

Por aplicación

- Aleación de aluminio

- Fundición a presión

- Hierro nodular

- Usos químicos

- Desulfuración del acero

- Reducción de metales

- Otros

Por uso final

- Automotor

- Cuidado de la salud

- Electrónica de consumo

- Aeroespacial y defensa

- Construcción

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2023 | US$ 4.792,3 millones |

| Ingresos esperados en 2032 | US$ 8.028,0 millones |

| Datos históricos | 2019-2022 |

| Año base | 2023 |

| Período de pronóstico | 2024-2032 |

| Unidad | Valor (USD millones) |

| Tasa de crecimiento anual compuesta (TCAC) | 5.9% |

| Segmentos cubiertos | Por forma, por proceso, por grado, por aplicación, por uso final, por región |

| Empresas clave | China Magnesium Corporation Limited, Dead Sea Works, Dongguan Eontec Co. Ltd, Nanjing Yunhai Special Metals Co., Ltd., Qinghai Saltlake Magnesium Industry Co. Ltd, Shanxi Yinguang Magnesium Industry (Group) Co., Ltd, Tateho Chemical, US Magnesium, Western Magnesium Corp, Yingkou Magnesite Chemical Ind (Group) Co., Ltd, y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |