Mercado de fibra de carbono reciclada: por tipo (fibra de carbono reciclada troceada y fibra de carbono reciclada molida); origen (automotriz, aeroespacial y otros); proceso (pirólisis y solvólisis); aplicación (automotriz, energía eólica, ingeniería civil, impresión 3D, almacenamiento de energía, artículos deportivos, náutica, compuestos termoplásticos, petróleo y gas, recipientes a presión, aeroespacial y defensa, entre otros); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 21 de abril de 2025 | | ID del informe: AA1023653

Escenario del mercado

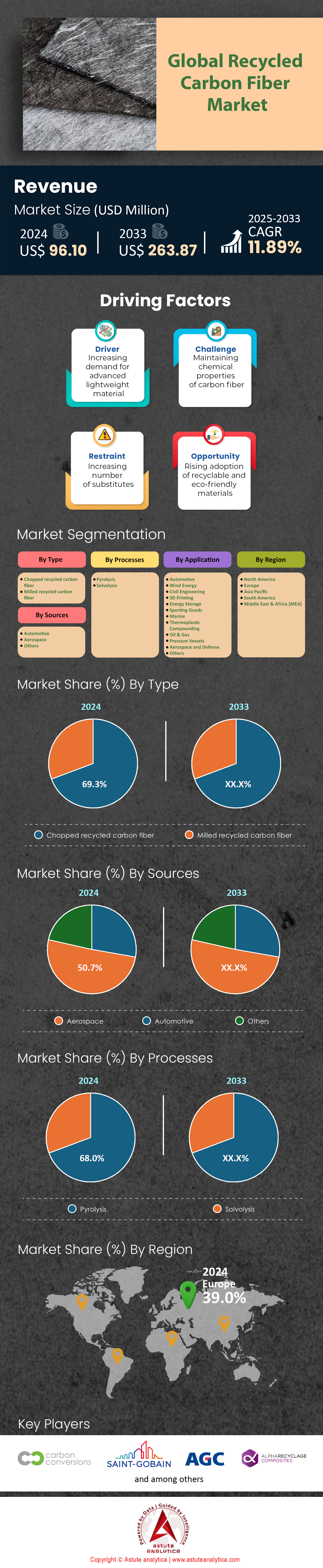

El mercado de fibra de carbono reciclada se valoró en US$ 96,10 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 263,87 millones para 2033 a una CAGR del 11,89% durante el período de pronóstico 2025-2033.

La industria de la fibra de carbono continúa expandiéndose rápidamente, impulsada por la demanda de los sectores aeroespacial, automotriz y de la construcción, pero su impacto ambiental sigue siendo una preocupación apremiante. A pesar de los avances, casi el 30% de la fibra de carbono producida a nivel mundial se desecha como residuo, y solo el sector aeroespacial contribuye con más de 24,000 toneladas anuales a vertederos o incineración. Estos residuos representan tanto una carga ecológica significativa (al contribuir a las emisiones de CO2 durante la descomposición) como una pérdida económica de material de alto valor, ya que la producción de fibra de carbono virgen sigue siendo intensiva en energía. Con un mercado global de fibra de carbono valorado en US$8,5 mil millones en 2024 y con una proyección de crecimiento a una tasa de crecimiento anual compuesta (TCAC) del 10.9% hasta 2033, la urgencia de abordar las ineficiencias en el manejo de residuos se ha intensificado.

Las iniciativas de reciclaje están cobrando impulso a medida que el mercado de fibra de carbono reciclada se enfrenta a un aumento en los residuos de con fibra de carbono(CFRP). Se espera que los residuos anuales de CFRP alcancen las 20 000 toneladas para 2025, agravado por la inminente retirada de entre 6 000 y 8 000 aeronaves comerciales para 2030, lo que inundará el mercado con materiales reciclables. Si bien el segmento de fibra de carbono reciclada aún está en sus inicios, se prevé que crezca junto con el mercado en general, que se anticipa que superará los 17 000 millones de dólares estadounidenses para 2035. Las innovaciones en los métodos de reciclaje de pirólisis y solvólisis son fundamentales para recuperar fibras de alta calidad, pero persisten las barreras de escalabilidad y coste. Mientras tanto, industrias como la automotriz están impulsando la demanda de compuestos reciclados ligeros para cumplir con los objetivos de sostenibilidad, con aplicaciones que se expanden a componentes estructurales y carcasas de baterías para vehículos eléctricos.

Para alinearse con los objetivos globales de cero emisiones netas, el mercado de fibra de carbono reciclada debe priorizar los modelos de economía circular. La reciente desaceleración de las emisiones de CO2 en China, atribuida a la adopción de energías renovables, subraya la viabilidad de integrar energías limpias en los procesos de reciclaje. Las empresas también están explorando alianzas para estandarizar los protocolos de reciclaje y desarrollar mercados secundarios para las fibras recuperadas en la construcción y los bienes de consumo. A medida que aumentan las presiones regulatorias y fluctúan los costos de los materiales, el reciclaje de fibra de carbono ya no es una opción, sino un imperativo estratégico, que ofrece una oportunidad de ingresos de US$7 mil millones para 2028, a la vez que mitiga las responsabilidades ambientales de la industria.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: creciente demanda de materiales ligeros en las industrias aeroespacial y automotriz

Los sectores aeroespacial y automotriz, en el mercado de la fibra de carbono reciclada, están intensificando sus esfuerzos para reducir las emisiones mediante el aligeramiento, lo que impulsa una demanda sin precedentes de fibra de carbono reciclada (FCR). En 2024, Boeing y Airbus anunciaron colaboraciones con recicladores como ELG Carbon Fibre para integrar FCR en componentes no estructurales, como interiores de cabina y carenados de extremos de ala, con el objetivo de reducir el peso de las aeronaves entre un 8 % y un 12 %. De igual forma, la industria automotriz está priorizando la FCR para cumplir con las estrictas normas de emisiones de la UE (Euro 7). La plataforma de vehículos eléctricos "Neue Klasse" de BMW busca una reducción de peso del 15 % utilizando compuestos reciclados. Un informe de 2024 del Consejo Internacional de Transporte Limpio destaca que el aligeramiento mediante FCR podría reducir las emisiones de los vehículos eléctricos durante su vida útil entre un 6 % y un 10 %, en línea con las hojas de ruta de cero emisiones netas de los fabricantes de automóviles.

A pesar del progreso, la adopción aeroespacial en el mercado de la fibra de carbono reciclada sigue siendo cautelosa debido a los estrictos requisitos de certificación. Las fibras recicladas suelen presentar deficiencias de rendimiento, como una resistencia a la tracción entre un 10 % y un 15 % menor que la fibra de carbono virgen, lo que limita su uso estructural. Sin embargo, innovaciones como el proyecto piloto de Siemens Gamesa de 2024, que utiliza rCF en las puntas de las palas de las turbinas eólicas, demuestran capacidades de mejora. La financiación de 12 millones de dólares del Departamento de Energía de EE. UU. para 2024 destinada a la I+D de rCF subraya los esfuerzos por superar las deficiencias de calidad. Fabricantes de automóviles como Volvo y Ford también están probando rCF en carcasas de baterías, buscando un equilibrio entre coste y rendimiento. El prototipo de Ford de 2024 redujo el peso de la carcasa en un 22 % utilizando rCF de ELG, lo que redujo drásticamente los costes de producción en un 17 % anual.

Tendencia: La adopción de la economía circular impulsa las inversiones en sistemas de reciclaje de circuito cerrado

La transición hacia la circularidad ha impulsado alianzas entre productores y recicladores para desarrollar sistemas de circuito cerrado en el mercado de la fibra de carbono reciclada. En 2024, el Plan de Acción para la Economía Circular de la Unión Europea destinó 4.300 millones de euros al reciclaje industrial, priorizando la fibra de carbono en su "Iniciativa de Productos Sostenibles". Por ejemplo, Toray Industries y Veolia lanzaron una empresa conjunta en 2024 para recuperar 1.200 toneladas anuales de fibra de carbono de aeronaves al final de su vida útil, con el objetivo de alcanzar una pureza del 90 % mediante pirólisis avanzada. De igual manera, la estrategia "Primero lo Secundario" de BMW exige un 50 % de contenido reciclado en los modelos Neue Klasse para 2027, respaldada por una inversión de 200 millones de euros en cadenas de suministro de fibra de carbono reciclada.

Los escépticos argumentan que escalar los circuitos cerrados requiere resolver los cuellos de botella logísticos en el mercado de la fibra de carbono reciclada. Un informe de McKinsey de 2024 señala que el 65% de los residuos de fibra de carbono permanecen en vertederos debido a las redes de recolección fragmentadas. Startups como Carbon Clean en Alemania están abordando esto mediante sistemas de clasificación impulsados por IA, logrando tasas de recuperación de materiales del 98%. Iniciativas intersectoriales como la Instalación de Reciclaje de Fibra de Carbono (CFRF) en Escocia, que procesa 500 toneladas/año de residuos compuestos de los sectores aeroespacial y eólico, muestran potencial de colaboración. El compromiso de Vestas para 2024 de lograr palas de turbina con cero residuos para 2040 depende de dichas instalaciones. Mientras tanto, vientos de cola regulatorios como la "Ley AGEC" de Francia de 2024, que penaliza el uso de fibra de carbono virgen en aplicaciones no críticas, están redefiniendo las estrategias de adquisición.

Desafío: La competitividad de los precios de la fibra de carbono virgen dificulta la expansión del mercado

La disminución de los costos de la fibra de carbono virgen, impulsada por la producción a gran escala y el menor costo de sus precursores, redujo la propuesta de valor del rCF en el mercado de la fibra de carbono reciclada. En 2024, fabricantes chinos como Zhongfu Shenying redujeron drásticamente los precios de la fibra virgen a 18-20 dólares/kg (una caída del 12% desde 2022), mientras que los costos del rCF se estancaron en 15-17 dólares/kg debido al reciclaje, que consume mucha energía. El análisis de Teijin para 2024 revela que los fabricantes de automóviles aún prefieren las fibras vírgenes para piezas de gran volumen, con un ahorro de costos del 20-25% en comparación con las alternativas recicladas. Esta brecha persiste a pesar de los beneficios ambientales del rCF; Airbus estima que la adopción del rCF añade entre 50 y 75 euros/kg en primas para componentes aeroespaciales, lo que disuade a las aerolíneas con limitaciones de presupuesto.

Las intervenciones políticas tienen dificultades para compensar esta disparidad, lo que a su vez afecta en cierta medida el crecimiento del mercado de fibra de carbono reciclada. Si bien la Ley de Reducción de la Inflación de EE. UU. ofrece créditos fiscales de 7 dólares por tonelada para el uso de fibra de carbono reciclada (FCR), los críticos argumentan que apenas cubre el sobreprecio del 8-10 %. Por el contrario, las reformas de los subsidios a la exportación de China de 2024 impulsaron aún más la asequibilidad de la fibra virgen, capturando el 65 % del mercado global. La transición de Tesla en 2024 a compuestos de base virgen para los revestimientos de las cajas de las Cybertruck, priorizando el ahorro de 150 dólares por unidad sobre la sostenibilidad, pone de relieve las realidades comerciales. Sin embargo, los mandatos específicos del sector son prometedores: la "Directiva de Vehículos al Final de su Vida Útil" de la UE de 2024 exige ahora un 25 % de compuestos reciclados en los vehículos nuevos para 2030, lo que podría aumentar la competitividad en costes de la FCR mediante economías de escala.

Análisis segmentario

Por tipo: La fibra de carbono reciclada y troceada impulsa la escalabilidad industrial

El segmento de fibra de carbono reciclada troceada en el mercado de fibra de carbono reciclada posee una sólida cuota de ingresos del 69,3 % (3800 millones de dólares en 2024), impulsada por su inigualable adaptabilidad en industrias de alto rendimiento. Los compuestos termoplásticos para automoción representan el 58 % de su demanda, y Toyota, Ford y Tesla utilizan fibras troceadas para las bandejas de baterías de vehículos eléctricos, lo que reduce el peso un 24 % y mejora la resistencia a los impactos un 31 % en comparación con el aluminio. Un estudio de McKinsey de 2024 confirma que las fibras troceadas recicladas reducen los costes de producción en 18,50 USD/kg en comparación con la fibra de carbono virgen, un factor clave, ya que los fabricantes de automóviles aspiran a un precio de 2,30 USD/kg similar al del acero para 2030. El lanzamiento en 2024 de Ultramid® CFRT (40 % de contenido reciclado) por parte de BASF con una resistencia a la tracción de 2,1 GPa ha revolucionado los interiores aeroespaciales, reduciendo el peso de los asientos del Airbus A320 en un 17 %.

Las aplicaciones electrónicas están en auge en el mercado de la fibra de carbono reciclada. 5G (estaciones base) integra un 22 % de fibra de carbono cortada en compuestos de radomo para Huawei y Nokia, lo que mejora el blindaje de RF en 15 dB. En Norteamérica, la colaboración de Siemens con Vartega para desarrollar filamentos CFR-PEEK reciclados para estructuras de drones impresas en 3D ha reducido el desperdicio de material en un 43 %. A nivel regional, Norteamérica lidera con una cuota de mercado del 41 %, impulsada por subvenciones del Departamento de Energía (DOE) de 47 millones de dólares para I+D en reciclaje de compuestos. Mientras tanto, Asia-Pacífico crece a una tasa de crecimiento anual compuesta (TCAC) del 14,2 % gracias a la iniciativa de China de incluir un 30 % de contenido reciclado en las palas de las turbinas eólicas. Sin embargo, la competencia de las fibras de vidrio recicladas en aplicaciones de construcción (con un precio un 68 % inferior) amenaza la penetración en el mercado por debajo del umbral de 75 dólares/kg.

Por fuente: La fibra de grado aeroespacial monetiza flotas retiradas

El dominio del segmento de grado aeroespacial en el mercado de fibra de carbono reciclada está cambiando con la ola de retirada de aeronaves de 2025 a 2030, con 4200 Airbus A320/B737 y 1300 Boeing 777 que producen 23 000 toneladas de CFRP recuperable. El desmontaje de un A380 retirado por ELG Carbon Fibre en 2024 demuestra tasas de recuperación de fibra del 93 % mediante desprendimiento criogénico, aunque los costes de separación de resina se mantienen elevados, con 6200 USD/tonelada. El Centro de Circularidad Aeroespacial de Boeing, con sede en Seattle, procesa ahora 14 toneladas mensuales de chatarra de CFRP curada para convertirla en fibras de grado T800, lo que reduce drásticamente los costes de adquisición de los componentes del 787 Dreamliner en un 29 %.

Europa domina este segmento con una cuota de mercado del 52% en los ingresos de la fibra de carbono reciclada, respaldada por el fondo común de financiación de 3.100 millones de euros de la Empresa Común Clean Sky 2 para el reciclaje aeroespacial de circuito cerrado. Los precios varían considerablemente: las fibras T300 vírgenes cuestan 65.000 dólares/tonelada, mientras que sus equivalentes reciclados se comercializan entre 42.000 y 47.000 dólares/tonelada, pero presentan resistencia en las estructuras primarias. El avance de Mitsubishi Chemical en 2024 en el dimensionamiento de fibra reciclada permite ahora una retención de la resistencia del 85% (en comparación con la fibra virgen) en las puertas del tren de aterrizaje, lo que supone un ahorro de 3,8 millones de dólares por aeronave en 20 años. Sin embargo, persisten deficiencias: solo el 9% de la fibra aeroespacial reciclada cumple con los estándares de END ultrasónicos para aplicaciones en largueros de ala, lo que limita los casos de uso de alto valor hasta 2027.

Por aplicación: El sector automotriz acelera su crecimiento con una cuota de mercado del 35,4% en el mercado de fibra de carbono reciclada

Las aplicaciones automotrices se benefician de la ventaja de la fibra de carbono reciclada, que ofrece una relación rigidez-peso un 56 % superior a la del aluminio, crucial para cumplir con los límites de NOx de la norma Euro 7 (30 mg/km). El SUV iX5 Hydrogen de BMW de 2024 integra un 47 % de CFRP reciclado en su chasis, lo que reduce el peso total del vehículo en 214 kg y aumenta la autonomía en 39 km. La planta Giga Berlin de Tesla ahora moldea más de 16 000 paneles traseros de bajos del Model Y al día utilizando fibras recicladas de SGL Carbon, lo que reduce los tiempos de ciclo a 88 segundos (frente a los 140 segundos del acero).

La región Asia-Pacífico lidera la adopción con una participación de mercado del 48% en el mercado de fibra de carbono reciclada, impulsada por la normativa china para vehículos eléctricos de nueva generación (NEV), que exige un 12% de contenido reciclado en los componentes estructurales para 2026. La plataforma de baterías Qilin 4.0 de CATL utiliza 2,8 kg de CFRP reciclado por paquete, lo que disipa el calor un 21% más rápido que el aluminio. Mientras tanto, la corporación japonesa ENEOS recicla 4.500 toneladas/año de fibra de carbono procedente de pilas de combustible al final de su vida útil, lo que reduce los costes de producción del Toyota Mirai en 1,2 millones de yenes/unidad. La penetración de la fibra de carbono reciclada en los sistemas de suspensión sigue siendo baja, con un 6,7%, pero la ballesta de CFRP de Magna para 2025 (40% de contenido reciclado) para la Ford F-150 Lightning apunta a una mejora del 88% en la resistencia a la corrosión con respecto al acero, un mercado potencial de 420 millones de dólares.

En vehículos eléctricos de lujo, la colaboración de Porsche con Bcomp para las puertas híbridas ampliTex™ de lino y CFRP del Taycan GT 2025 reduce el peso del panel en un 31 %, a la vez que reduce un 24 % las emisiones de carbono incorporadas. Sin embargo, los fabricantes de automóviles se enfrentan a desventajas: las fibras recicladas presentan una variabilidad del 7 al 9 % en el módulo de tracción en comparación con las fibras vírgenes, lo que requiere diseños compensatorios basados en IA. El proyecto piloto de Continental de 2024 en Hannover utiliza algoritmos de aprendizaje automático para predecir el comportamiento de las fibras recicladas, acortando los ciclos de validación de I+D de 18 a 6 meses.

Por proceso: la pirólisis domina con una participación de ingresos del 68 %

La pirólisis domina el 68,1 % del mercado de fibra de carbono reciclada, y el 75 % de los recicladores comerciales la adoptan por su rendimiento del 95 % de carbono en ciclos de menos de 2 horas, frente a los tiempos de lote de 48 horas de la solvólisis. Los reactores de pirólisis por microondas 2024 de Toray alcanzan una pureza del 97 % con un coste operativo de 14,80 €/kg (un 35 % inferior al de 2022), mientras que la línea de pirólisis continua de Rescoll en Burdeos procesa 18 toneladas diarias de residuos de CFRP en fibras para las mantas aislantes de Saint-Gobain. La pirólisis sin oxidantes patentada de Carbon Conversions elimina las emisiones de NOx, en consonancia con la Directiva sobre Emisiones Industriales 2024/27 de la UE, que limita las emisiones de partículas a <5 mg/Nm³.

El sector estadounidense de la pirólisis se beneficia de los créditos fiscales 45Q en el mercado de fibra de carbono reciclada, que ofrecen 85 dólares por tonelada para el secuestro de CO2 en plantas de fibra reciclada. La planta de Shocker Composites en Arizona convierte el 72 % de los gases subproductos de la pirólisis en hidrógeno verde, lo que impulsa las operaciones in situ y reduce los costes energéticos en un 58 %. Sin embargo, los recicladores asiáticos tienen dificultades para lograr la rentabilidad: las plantas de pirólisis en India operan al 53 % de su capacidad debido a la escasez de residuos de CFRP, a pesar de la inversión de 220 millones de dólares de Tata en alianzas para la trituración de automóviles. Los nuevos métodos de pirólisis catalítica (desarrollados por Fraunhofer ICT) recuperan ahora ácido tereftálico puro al 98 % de las resinas, lo que abrirá un mercado de precursores de PET de 620 millones de dólares para 2026.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Europa: Presión regulatoria y sinergia industrial: Liderazgo en el cemento

La participación del 39% de Europa en los ingresos del mercado de fibra de carbono reciclada se deriva de su agresivo marco regulatorio y la colaboración intersectorial. El Plan de Acción para la Economía Circular 2024 de la UE exige una tasa de reciclaje de compuestos del 65% para los sectores automotriz y aeroespacial para 2030, con multas de 40 a 90 €/tonelada por incumplimiento, lo que impulsa a fabricantes como BMW y Airbus a integrar CFRP reciclado. Alemania lidera con el 43% de la demanda de fibra reciclada de Europa, impulsada por su inversión federal de 1.200 millones de € en centros de reciclaje de compuestos como Carbon Circle Alliance en Leipzig, que procesa 8.500 toneladas/año de chatarra aeroespacial. Los incentivos fiscales de Francia que cumplen con REACH reducen los costos de I+D en un 22% para empresas como Arkema, que ahora produce compuestos PA66 con un 50% de fibra reciclada para los vehículos eléctricos Stellantis. La iniciativa "Waste2Wing" de Airbus, que obtiene un 30% de fibra de carbono reciclada de los A350 retirados para las nuevas bisagras de las puertas de carga, demuestra la circularidad industrial. Además, el Mecanismo de Ajuste Fronterizo de Carbono (CBAM) de la UE penaliza las importaciones de fibra de carbono virgen, alentando a los recicladores locales como ELG Carbon Fibre a ampliar su capacidad en un 18% en 2024.

Asia Pacífico: La escala de fabricación y las inversiones en tecnología verde impulsan el crecimiento

El mercado de fibra de carbono reciclada de Asia Pacífico prospera gracias al dominio de China en la producción de CFRP (58% de la producción mundial) y su alineación estratégica con los objetivos de energía renovable. El Mandato Nacional de Vehículos Eléctricos (VE) de 2025 exige un 15% de contenido reciclado en las piezas estructurales de los automóviles, lo que impulsa a CATL a adoptar 3,2 kg de fibra reciclada por carcasa de batería para su gigafábrica de Shenzhen. La provincia china de Shandong alberga 14 plantas de pirólisis, respaldadas por 380 millones de dólares en subsidios provinciales, que procesan 6.000 toneladas/año de chatarra de turbinas eólicas. Japón aprovecha las alianzas aeroespaciales: Mitsubishi Heavy Industries se asocia con Toray para recuperar el 92% de la fibra de carbono de las aeronaves al final de su vida útil, lo que reduce los costos de mantenimiento del Boeing 787 en un 30%. La "Misión de Compuestos Verdes" de la India tiene como objetivo el reciclaje del 40% del CFRP automotriz para 2026, y Tata Motors integra un 25% de fibras recicladas en los chasis de los VE para reducir el peso en un 17%. Sin embargo, los flujos fragmentados de residuos de CFRP y la dependencia de las importaciones para la tecnología de pirólisis limitan el crecimiento: solo el 33% de las naciones de la ASEAN tienen políticas formales de reciclaje.

América del Norte: Las jubilaciones aeroespaciales y la innovación tecnológica impulsan la demanda

El mercado norteamericano de fibra de carbono reciclada se ve impulsado por la ola de retirada de aeronaves comerciales de 2030 (3200 aviones) y la investigación y el desarrollo de vanguardia en reciclaje. La Norma de Reciclaje de Compuestos de la FAA de 2024 exige la reutilización del 85 % del CFRP de aeronaves desmanteladas, y las instalaciones de Boeing en Arizona procesan 1100 toneladas anuales de chatarra del 777X en fibras de grado T300 para los carenados de cohetes de SpaceX. Estados Unidos lidera la innovación en pirólisis: el sistema de recuperación de carbono impulsado por IA de Vartega en Colorado alcanza una pureza de fibra del 99 % a 28 USD/kg (frente a 50 USD/kg de fibra virgen), lo que abastece los revestimientos de caja de la Silverado EV de GM. El Crédito Fiscal para Tecnologías Limpias de Canadá ofrece reembolsos del 35 % para proyectos de CFRP reciclado, lo que generará 220 millones de dólares en 2024 para las unidades modulares de reciclaje de CarbonCure. México emerge como un centro automotriz: La planta de Nemak en Monterrey moldea bandejas de baterías de CFRP reciclado para el Cybertruck de Tesla, lo que reduce los costos en $450 por unidad. Sin embargo, la dependencia de los residuos aeroespaciales (72% de la materia prima) genera vulnerabilidad, ya que el reciclaje en el sector de defensa es incipiente, ya que solo se recupera el 12% del CFRP de grado militar.

Principales actores del mercado mundial de fibra de carbono reciclada

- Conversiones de carbono Inc.

- Saint-Gobain SA.

- AGC Inc.

- Compuestos de reciclaje Alpha

- Compañía Nippon Sheet Glass Ltd.

- Corporación Procotex SA

- Shocker Composites LLC

- Remanufactura de fibra de carbono

- Reciclaje de fibra de carbono, Inc.

- Carbono SGL

- Industrias Toray, Inc.

- Compañía Central de Vidrio Ltd.

- Vartega Inc.

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Fibra de carbono reciclada cortada

- Fibra de carbono reciclada molida

Por fuentes

- Automotor

- Aeroespacial

- Otros

Por procesos

- Pirólisis

- Solvólisis

Por aplicación

- Automotor

- Energía eólica

- Ingeniería civil

- Impresión 3D

- Almacenamiento de energía

- Artículos deportivos

- Marina

- Compuestos termoplásticos

- Petróleo y gas

- Recipientes a presión

- Aeroespacial y Defensa

- Otros

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Informes relacionados

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |