Panorama del mercado

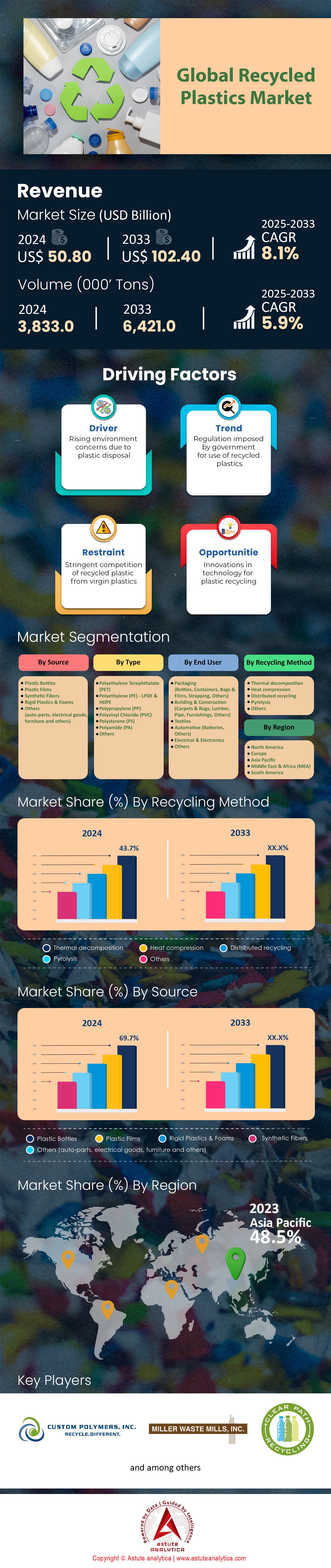

Se proyecta que el tamaño del mercado de plásticos reciclados aumentará de US$ 50,80 mil millones en 2024 a US$ 102,40 mil millones en 2033, creciendo a una CAGR del 8,1% durante el período de pronóstico 2025-2033.

Hallazgos clave que configuran el mercado

- Según fuentes, las botellas de plástico tienen una participación del 69,7% del mercado.

- Según el tipo, el tereftalato de polietileno (PET) reina supremo en el mercado de plásticos reciclados al controlar más del 54,9 % de la participación de mercado.

- En términos de usuarios finales, la industria del embalaje sigue siendo el mayor usuario final del mercado, con más del 53,9 % de participación de mercado.

- Asia Pacífico es dominante en el mercado mundial con más del 48,50% de participación de mercado.

- Se proyecta que el tamaño del mercado de plásticos reciclados aumentará de US$ 50.80 mil millones en 2024 a US$ 102.40 mil millones en 2033.

La demanda tangible en el mercado de plásticos reciclados se está acelerando, impulsada por regulaciones legalmente vinculantes y compras corporativas a gran escala. Los productores de la UE necesitarán abastecerse anualmente de aproximadamente 5,4 millones de toneladas de rPE, rPP y rPET para 2030 para cumplir con los mandatos del Reglamento de Envases y Residuos de Envases. Se prevé que esta cifra aumente a 11,5 millones de toneladas anuales para 2040 a medida que se amplíen las regulaciones. En EE. UU., las medidas a nivel estatal, como el mandato de California de un 50 % de contenido reciclado en envases de bebidas para 2030, generan importantes impulsos de demanda regional.

Las principales marcas están traduciendo sus objetivos de sostenibilidad en una demanda sustancial y fija. The Coca-Cola Company utilizó 488.000 toneladas métricas de rPET en 2023. El consumo anual de Unilever superó las 164.000 toneladas. Estos volúmenes brindan la seguridad de consumo a largo plazo necesaria para que los recicladores inviertan en nueva capacidad. Para consolidar aún más esta demanda, las nuevas inversiones están añadiendo capacidad significativa. Por ejemplo, las expansiones planificadas de ExxonMobil en Texas añadirán 159 millones de kilos de capacidad anual de reciclaje avanzado para 2026. Waste Management también está construyendo tres nuevas instalaciones en 2024 para aumentar su capacidad en 1 millón de toneladas métricas para 2026.

Estas cifras concretas indican un cambio estructural. La demanda ya no es especulativa, sino que está arraigada en los marcos legales y las cadenas de suministro corporativas. Los actores del mercado de plásticos reciclados están respondiendo a una necesidad clara y cuantificada de materiales, impulsada por algunas de las economías y corporaciones más grandes del mundo. Esto crea una base sólida para el crecimiento y la inversión futuros en toda la cadena de valor.

La producción en el mercado de plásticos reciclados se ha expandido significativamente, con una capacidad global de reciclaje que ha crecido un 30% desde 2022, alcanzando los 350 millones de toneladas métricas anuales en 2024. Este crecimiento de la capacidad es particularmente notable en Asia, donde se ha duplicado en los últimos dos años. Los avances en las tecnologías de clasificación, como los sistemas impulsados por IA, han reducido las tasas de contaminación en los residuos plásticos clasificados al 2%, frente al 5% en 2022, lo que ha dado lugar a materiales reciclados de mayor calidad adecuados para diversas aplicaciones. El reciclaje químico también ha avanzado, con 50 plantas a escala comercial ahora operativas a nivel mundial, frente a las 15 de 2022, que procesan colectivamente 3 millones de toneladas métricas de residuos plásticos al año. La eficiencia energética también ha mejorado, ya que los procesos de reciclaje mecánico ahora requieren un 60% menos de energía en comparación con la producción de plásticos vírgenes, lo que reduce la huella de carbono de los materiales reciclados. La industria evitó 500 millones de toneladas métricas de emisiones de CO2 y ahorró 250 mil millones de litros de agua en 2024, lo que representa una mejora del 40% y 30%, respectivamente, en comparación con 2022.

Gobiernos de todo el mundo han implementado iniciativas sólidas para impulsar la industria del plástico reciclado. Los programas de Responsabilidad Extendida del Productor (REP) cubren ahora el 75% de los países de la OCDE, frente al 60% en 2022, lo que se traduce en un aumento del 40% en las tasas de recogida de residuos plásticos. La Unión Europea ha introducido un impuesto de 800 € por tonelada sobre los envases de plástico no reciclados, lo que ha impulsado la demanda del mercado de plásticos reciclados en un 25%, mientras que Estados Unidos introdujo un crédito fiscal de 0,20 $ por libra para los plásticos reciclados, lo que ha impulsado un aumento del 35% en el consumo por parte de los fabricantes. Las inversiones en infraestructura de reciclaje se han disparado: China ha invertido 15 000 millones de dólares desde 2022, duplicando su capacidad de reciclaje, y la UE ha asignado 10 000 millones de euros para aumentar las tasas de reciclaje en un 30%. A nivel mundial, se han invertido 25 000 millones de dólares en tecnologías de reciclaje en 2024, un aumento del 50% desde 2022, creando 5 millones de puestos de trabajo y llevando la industria a nuevas cotas. Estos esfuerzos subrayan el progreso transformador en el reciclaje de plástico, impulsado por una confluencia de la demanda de los consumidores, la acción corporativa y el apoyo del gobierno, lo que garantiza el crecimiento continuo de la industria y el impacto ambiental.

Para obtener más información, solicite una muestra gratuita

Las fronteras emergentes redefinirán el panorama del mercado de plásticos reciclados

El mercado está entrando en una nueva fase de innovación, con importantes oportunidades emergentes en sectores que antes presentaban desafíos. Estas tendencias están llamadas a crear nuevas aplicaciones de alto valor y a integrar aún más los materiales reciclados en la economía industrial.

- El reciclaje textil cobra impulso comercial: Las tecnologías avanzadas de clasificación y reciclaje químico están comenzando a aprovechar el enorme potencial de los textiles posconsumo como materia prima. Las innovaciones en los procesos de disolución y enzimáticos permiten la separación de fibras mezcladas, como el poliéster-algodón, transformando prendas usadas en poliéster reciclado (rPET) y fibras celulósicas de alta calidad. Las empresas están yendo más allá de los proyectos piloto para establecer instalaciones a escala comercial capaces de procesar miles de toneladas de residuos textiles anualmente. Esto crea un ciclo circular para la moda y reduce la fuerte dependencia de la industria del poliéster virgen, derivado de combustibles fósiles.

- Los plásticos reciclados se convierten en un elemento básico de la construcción sostenible: La industria de la construcción adopta cada vez más plásticos reciclados para crear materiales de construcción duraderos, ligeros y rentables. Las empresas producen bloques de construcción fabricados íntegramente con residuos plásticos comprimidos no reciclables. En infraestructura, se están incorporando plásticos reciclados a las mezclas asfálticas para construir carreteras más duraderas y resistentes a las grietas. Además, se utilizan polímeros reciclados para fabricar madera plástica para terrazas, cercas, traviesas de ferrocarril y barreras acústicas, ofreciendo una alternativa resistente a la putrefacción y de bajo mantenimiento a la madera y el hormigón tradicionales.

El aumento de la aprobación de productos de grado alimenticio genera una demanda de alto valor en el mercado de plásticos reciclados

Un factor crítico que define la demanda es la rápida expansión de las aprobaciones regulatorias para plásticos reciclados en contacto con alimentos. La Administración de Alimentos y Medicamentos de EE. UU. (FDA) emitió Cartas de No Objeción (LNO) a dos docenas de empresas solo en el segundo semestre de 2024, autorizando el uso de sus materiales en envases de alimentos y bebidas. Estas aprobaciones ya no se limitan solo al PET; en 2024, la FDA autorizó HDPE, LDPE, LLDPE y PP reciclados de productores como Circulus Holdings, NOVA Chemicals y Blue Polymers. Este impulso se ha mantenido en 2025, con PureCycle Technologies recibiendo una LNO para su polipropileno reciclado que cubre todos los tipos de alimentos.

Esta luz verde regulatoria permite importantes inversiones en capacidad dirigidas específicamente al segmento de grado alimenticio de alto valor. Por ejemplo, se proyecta que la nueva planta de NOVA Chemicals en Indiana produzca anualmente más de 45 millones de kilos de LLDPE reciclado que cumple con las normas de la FDA. La Autoridad Europea de Seguridad Alimentaria (AESA) también está impulsando el mercado al autorizar nuevos procesos de reciclaje y revisar los criterios de evaluación para agilizar las aprobaciones. Estas acciones brindan la garantía que las marcas del sector de alimentos y bebidas necesitan para cumplir con sus objetivos de contenido reciclado, creando una demanda sólida e innegociable de materiales de alta pureza en el mercado de plásticos reciclados.

Las industrias de electrónica y bienes de consumo impulsan la demanda de materiales circulares

Más allá del embalaje, la demanda de contenido reciclado en productos electrónicos de consumo y bienes duraderos se está convirtiendo en una fuerza importante en el mercado de plásticos reciclados. Las principales empresas tecnológicas están integrando volúmenes sustanciales de materiales reciclados en sus productos. Por ejemplo, HP Inc. ya ha utilizado más de 450 millones de kilos de plástico reciclado en sus impresoras y ordenadores. Dell aspira a que más de la mitad del contenido de sus productos provenga de materiales reciclados o renovables para 2030. Estos compromisos requieren el abastecimiento de cientos de miles de toneladas de policarbonato, ABS y otros plásticos de ingeniería reciclados de alta calidad.

Esta demanda está impulsando la inversión en infraestructura especializada para el reciclaje de residuos electrónicos. Aurubis inauguró recientemente su primera planta de reciclaje en EE. UU., en Georgia, una instalación de 800 millones de dólares diseñada para procesar anualmente más de 180.000 toneladas de materiales complejos, como productos electrónicos reciclados. A medida que las empresas diseñen cada vez más productos circulares, aumentará la demanda de plásticos reciclados en productos duraderos. Esta tendencia diversifica el mercado de plásticos reciclados, alejándose de su tradicional dependencia de los envases de un solo uso, y crea mercados finales estables y de alto valor para los materiales recuperados de una amplia gama de productos posconsumo.

Análisis segmentario

Las botellas de plástico recicladas determinan el dominio del mercado: ¿por qué una participación del 69,7%?

Las botellas de plástico representan una destacada participación del 69,7% en el mercado de plásticos reciclados, lo que demuestra su consolidada infraestructura de recolección y su viabilidad económica. La facilidad de clasificación y procesamiento de las botellas de bebidas y artículos domésticos de uso generalizado las convierte en candidatas ideales para el reciclaje. Los programas municipales de reciclaje suelen priorizar la recolección de botellas debido a su alto volumen y a su flujo relativamente limpio, lo que las distingue de otros residuos plásticos. Muchas empresas de bienes de consumo se comprometen cada vez más a incorporar contenido reciclado en sus nuevas botellas, lo que genera una demanda constante. Esta preferencia también se debe al tipo de polímero relativamente uniforme que se encuentra a menudo en las botellas, lo que simplifica el proceso de reciclaje y produce un resultado más predecible. La amplia trayectoria del reciclaje de botellas ha impulsado sólidas instalaciones de recuperación de materiales, equipadas para un alto rendimiento, lo que contribuye significativamente a la disponibilidad constante de materiales reciclados botellas . Además, las iniciativas de las marcas para cumplir con sus compromisos de sostenibilidad suelen centrarse en el reciclaje botella a botella, lo que refuerza la demanda del mercado y consolida aún más su impresionante participación en el mercado de plásticos reciclados.

- Los clasificadores ópticos avanzados están aumentando las tasas de recuperación de botellas.

- Los sistemas de devolución de depósitos están mejorando la eficiencia de la recolección de botellas.

- Las innovaciones en las tecnologías de lavado y descascarillado mejoran la calidad de las botellas recicladas.

El PET lidera el mercado de plásticos reciclados con una participación del 54,9%: Entendiendo la supremacía

El tereftalato de polietileno (PET) domina el mercado de los plásticos reciclados, controlando más del 54,9 % de la cuota de mercado gracias a sus excelentes propiedades y su amplia aplicación. Su transparencia, resistencia y propiedades de barrera lo hacen ideal para el envasado de alimentos y bebidas, un sector que representa un volumen masivo de consumo de plástico. La capacidad del material para reciclarse varias veces sin una degradación significativa mantiene su valor y atractivo para los transformadores. Existe una fuerte preferencia en la industria por el rPET (PET reciclado) en la fabricación de nuevos productos, impulsada por los objetivos de sostenibilidad corporativa y la demanda de productos ecológicos por parte de los consumidores. Los esfuerzos globales para reducir el consumo de plástico virgen suelen centrarse en el PET, dada su omnipresencia en artículos de uso diario. Los mercados finales consolidados para el rPET, que abarcan desde botellas nuevas hasta fibras y flejes, garantizan una demanda estable de este material reciclado. Además, los avances tecnológicos en la despolimerización del PET están abriendo nuevas vías para la producción de material reciclado de alta calidad, consolidando aún más su liderazgo en el mercado de los plásticos reciclados.

- Es notable la creciente demanda de rPET en las industrias textiles.

- Las innovaciones en el reciclaje químico del PET están avanzando rápidamente.

- Los mandatos gubernamentales sobre contenido reciclado en productos PET están aumentando.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La industria del embalaje domina el uso final del plástico reciclado con una cuota de mercado del 53,9 %

La industria del embalaje sigue siendo el mayor consumidor final del mercado de plásticos reciclados, representando más del 53,9% de la cuota de mercado, impulsada por la creciente presión de los consumidores y las normativas para soluciones de embalaje sostenibles. Las marcas buscan activamente contenido reciclado para mejorar sus perfiles ambientales y cumplir ambiciosos objetivos de sostenibilidad. Los plásticos reciclados ofrecen una alternativa viable a los materiales vírgenes, ayudando a las empresas a reducir su huella de carbono y a depender menos de los recursos fósiles. La versatilidad de los polímeros reciclados permite su integración en diversos formatos de embalaje, desde contenedores rígidos hasta películas flexibles. La inversión en el diseño de embalajes para la reciclabilidad se está convirtiendo en una práctica habitual, lo que facilita una economía circular para los materiales de embalaje. Además, en ocasiones se puede lograr una mayor rentabilidad mediante el uso de plásticos reciclados, especialmente ante la fluctuación de los precios del plástico virgen. La innovación continua en las tecnologías de procesamiento permite que los plásticos reciclados cumplan con los estrictos estándares de calidad y seguridad requeridos para las aplicaciones de embalaje, consolidando el papel crucial del sector en el mercado de los plásticos reciclados.

- El crecimiento del comercio electrónico está acelerando la demanda de envases reciclados.

- Las tendencias de aligeramiento en los envases utilizan polímeros reciclados avanzados.

- Se observa una mayor adopción de sistemas de envasado de circuito cerrado.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Dominio de Asia Pacífico en el mercado de plásticos reciclados: 48,50 % de participación de mercado explorada

Asia Pacífico lidera el mercado de plásticos reciclados con una impresionante cuota de mercado del 48,50%, impulsada por una sólida actividad industrial y un crecimiento demográfico. China, por ejemplo, ha invertido significativamente en el procesamiento de residuos plásticos, con miles de instalaciones de reciclaje. Las redes informales de recolección de la India recogen millones de toneladas de plástico al año, alimentando una vasta industria nacional de reciclaje. Corea del Sur promueve activamente el reciclaje botella a botella, logrando altas tasas de recuperación de envases de PET. Japón utiliza tecnologías avanzadas de recuperación de materiales, extrayendo el máximo valor de los flujos de plástico mixto. La región registra una considerable inversión del sector privado en nuevas tecnologías de reciclaje, lo que fomenta la innovación y la eficiencia. Las iniciativas gubernamentales en el Sudeste Asiático apoyan el establecimiento de nuevas plantas de reciclaje, aumentando así la capacidad de procesamiento. Los volúmenes de exportación de escamas de plástico reciclado de varios países asiáticos siguen siendo considerables, lo que indica un sólido procesamiento interno. Las principales marcas de la región se están comprometiendo a alcanzar ambiciosos objetivos de contenido reciclado para sus productos. La presencia de numerosas pymes especializadas en el reprocesamiento de plástico contribuye significativamente al volumen total. Además, las políticas de economía circular adoptadas por países como Singapur están creando un entorno favorable para la expansión del mercado de plásticos reciclados.

- Se proyecta que la capacidad de reciclaje de plástico de Vietnam aumentará en 500.000 toneladas para 2025.

- Indonesia aspira a reducir los residuos plásticos en un 70% para 2025 mediante iniciativas de reciclaje.

- La generación de residuos plásticos de Tailandia, de 2,5 millones de toneladas, registró una tasa de reciclaje del 60 % en 2024.

El mercado de plásticos reciclados en constante evolución en América del Norte: Iniciativas estratégicas de crecimiento

Norteamérica exhibe un mercado dinámico de plásticos reciclados, impulsado por el aumento de los objetivos de sostenibilidad corporativa y los avances tecnológicos. Estados Unidos ha invertido cientos de millones de dólares en la modernización de la infraestructura de reciclaje, en particular para la clasificación avanzada. El compromiso de Canadá con los programas de responsabilidad extendida del productor está estimulando mayores volúmenes de recolección. Muchos estados americanos están implementando políticas que favorecen el contenido reciclado en los envases, lo que impulsa la demanda. Las empresas de la región están formando alianzas para crear sistemas de circuito cerrado para tipos específicos de plástico. Se proyecta que la inversión en instalaciones de reciclaje químico en todo el continente alcance varios miles de millones de dólares para 2025. La demanda de plástico reciclado en aplicaciones no relacionadas con el embalaje, como la automoción y la construcción, está en constante crecimiento. La innovación en el diseño de plásticos para una mayor reciclabilidad es un enfoque clave para los fabricantes. Las tasas de recolección de plásticos de HDPE muestran una tendencia al alza constante. Los esfuerzos de colaboración entre la industria y los organismos gubernamentales tienen como objetivo armonizar las normas de reciclaje.

El mercado pionero de plásticos reciclados en Europa: mandatos de economía circular

Europa mantiene una sólida posición en el mercado de plásticos reciclados, caracterizada por una normativa estricta y un marco de economía circular consolidado. Alemania ostenta una de las tasas de reciclaje de envases de plástico más altas del mundo, superando el 60 %. La Estrategia para el Plástico de la Unión Europea está impulsando una inversión sustancial en capacidad de reciclaje en todos los Estados miembros. Francia ha introducido sanciones para los envases que no son fácilmente reciclables, lo que impulsa la innovación. El Reino Unido está desarrollando sistemas robustos de recogida de plásticos flexibles, abordando un flujo de residuos históricamente complejo. Los países escandinavos destacan en proyectos piloto de reciclaje químico, explorando nuevas vías para los residuos plásticos. La demanda de contenido reciclado en películas para la construcción y la agricultura aumenta constantemente en todo el continente. La colaboración entre diferentes industrias está impulsando nuevas aplicaciones para los polímeros reciclados. La inversión en investigación y desarrollo de plásticos de origen biológico y reciclables es una prioridad. Varios países europeos están implementando sistemas de depósito y devolución, lo que impulsa significativamente la recogida de envases de bebidas.

Los 10 principales avances en el mercado de plásticos reciclados

- Financiamiento de PureCycle Technologies: PureCycle Technologies obtuvo una financiación sustancial a principios de 2024 para expandir sus instalaciones avanzadas de reciclaje de polipropileno.

- Inversión en Origin Materials: Origin Materials recibió una inversión significativa en 2024 para su plataforma de materiales de origen biológico, incluidos plásticos reciclables.

- Asociación de Loop Industries: Loop Industries anunció una importante asociación en 2024 para la construcción de una nueva instalación de reciclaje de PET.

- Inversión estratégica de Agilyx: Agilyx consiguió una inversión estratégica a fines de 2024 para acelerar la implementación de su tecnología de reciclaje químico.

- Ronda de financiación de Plastic Energy: Plastic Energy completó una ronda de financiación en 2025 para ampliar sus operaciones de reciclaje avanzado en Europa.

- Expansión de Brightmark Energy: Brightmark Energy recibió un importante financiamiento para proyectos en 2024 para la expansión de sus instalaciones de renovación de plástico.

- Adquisición de Valtris Specialty Chemicals: Valtris Specialty Chemicals adquirió una empresa centrada en aditivos plásticos sostenibles a principios de 2024.

- Asociación con Ineos Styrolution: Ineos Styrolution anunció una nueva asociación de inversión en 2024 para una planta de reciclaje de poliestireno.

- Aumento de la financiación de Recycling Technologies: Recycling Technologies recibió un importante aumento de financiación en 2025 para desarrollar nuevas soluciones de reciclaje.

- Inversión en desarrollo de Encina: Encina Development Group consiguió una inversión significativa en 2024 para sus instalaciones avanzadas de economía circular.

Principales empresas del mercado del plástico reciclado:

- Plásticos B&B

- B. Schoenberg & Cía.

- Reciclaje de caminos claros

- Polímeros personalizados, Inc.

- Visualizar plásticos

- Polímeros de línea verde

- Green-O-Tech India

- Jayplas

- Grupo Kuusakoski Oy

- KW Plastics, Inc.

- MBA Polímeros Inc.

- Molinos de residuos Miller

- Plástico Reciclado Inc.

- Plastipak Holdings

- Recyclex SA.

- Plásticos Seraphim

- UltrePET, LLC

- Veolia

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por fuente

- Botellas de plástico

- Películas de plástico

- Fibras sintéticas

- Plásticos rígidos y espumas

- Otros (autopartes, electrodomésticos, muebles y otros)

Por tipo

- Tereftalato de polietileno (PET)

- Polietileno (PE) - LPDE y HDPE

- Polipropileno (PP)

- Cloruro de polivinilo (PVC)

- Poliestireno (PS)

- Poliamida (PA)

- Otros

Por método de reciclaje

- Descomposición térmica

- Compresión térmica

- Reciclaje distribuido

- Pirólisis

- Otros

Por el usuario final

- Embalajes (Botellas, Contenedores, Bolsas y Films, Flejes, Otros)

- Construcción y edificación (alfombras y tapetes, madera, tuberías, muebles, otros)

- Textiles

- Automotriz (Baterías, Otros)

- Electricidad y electrónica

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Malasia

- Filipinas

- Singapur

- Tailandia

- Indonesia

- Vietnam

- Camboya

- Resto de la ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |