Mercado de equipos de fabricación de semiconductores: por tipo (equipos front-end y back-end); aplicación (automatización, equipos de control químico, equipos de control de gases, otros); región: pronóstico y análisis del mercado para 2025-2033

- Última actualización: 29 de octubre de 2025 | | ID del informe: AA0723525

Panorama del mercado

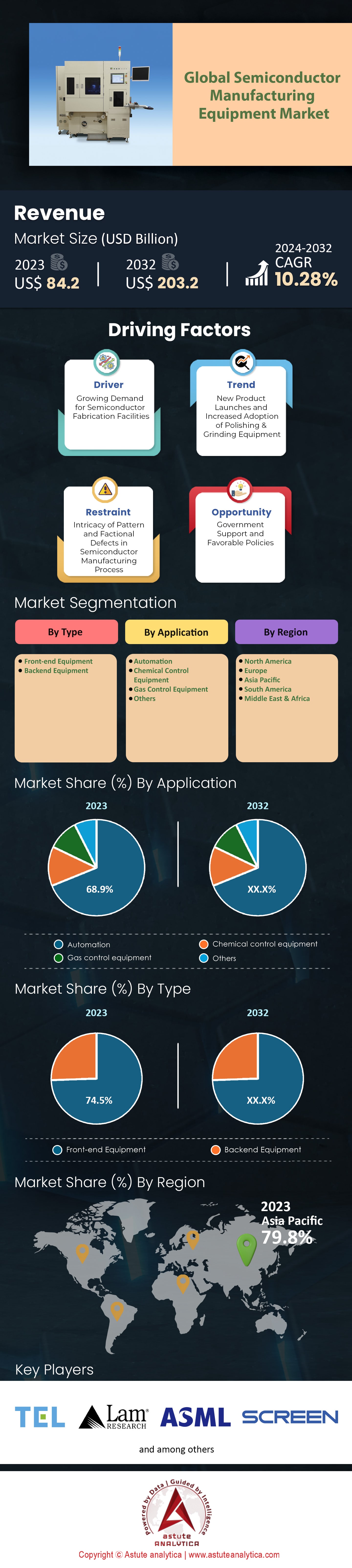

El mercado de equipos de fabricación de semiconductores se valoró en 93.030 millones de dólares estadounidenses en 2024 y se proyecta que alcance una valoración de 224.440 millones de dólares estadounidenses para 2033 a una CAGR del 10,28 % durante el período de pronóstico 2025-2033.

Perspectivas clave que configuran el mercado

- En cuanto al tipo, los equipos frontales representaron un 74,5% de los ingresos totales del mercado.

- En el frente de aplicaciones, la automatización se destaca como el segmento más significativo dentro del mercado de equipos de fabricación de semiconductores al capturar más del 68,90 % de la participación de mercado.

- Asia Pacífico ocupa el liderazgo en el mercado y se prevé que siga siendo el dominante en los próximos años.

Una potente ola de inversión de capital está redefiniendo el panorama de los equipos de fabricación de semiconductores, ya que los pedidos se ven impulsados cada vez más por inversiones récord en IA y computación de alto rendimiento. Por ejemplo, se prevé que el gasto global en equipos de fabricación alcance los 110 000 millones de dólares en 2025. Las fundiciones lideran esta tendencia con una inversión prevista de aproximadamente 61 000 millones de dólares, junto con unos sólidos 37 000 millones de dólares del sector de la memoria. En consecuencia, esta inversión directa se traduce en pedidos significativos, con una proyección de ventas de equipos de fundición y lógica de 64 800 millones de dólares. Además, se prevé que las ventas totales de todo el mercado de equipos de fabricación de semiconductores alcancen la cifra sin precedentes de 125 500 millones de dólares en 2025.

Mientras tanto, cuellos de botella tecnológicos específicos están generando una demanda altamente concentrada en todo el ecosistema. En el sector del empaquetado avanzado, por ejemplo, se proyecta que la capacidad CoWoS de TSMC aumente de aproximadamente 40 000 obleas mensuales en 2024 a 80 000 en 2025 para satisfacer la abrumadora demanda de los clientes. Además, la dependencia crítica de la litografía EUV para los nodos avanzados también es un factor importante; ASML registró la notable cifra de 5400 millones de euros en reservas netas en el tercer trimestre de 2025, de los cuales 3600 millones se destinaron a sistemas EUV. Simultáneamente, los equipos back-end están experimentando un auge, con ventas estimadas de equipos de prueba que alcanzarán la cifra récord de 9300 millones de dólares, mientras que las herramientas de ensamblaje y empaquetado ascenderán a 5400 millones de dólares.

Las estrategias geopolíticas también están reconfigurando activamente los flujos de demanda en el mercado global de equipos de fabricación de semiconductores. Iniciativas gubernamentales como la Ley CHIPS de EE. UU., que ha asignado más de 33 000 millones de dólares en subvenciones para la fabricación, están creando nuevos centros regionales de inversión. Paralelamente, el impulso de China hacia la autosuficiencia está impulsando un crecimiento masivo para los proveedores nacionales, como lo demuestra la expansión de los ingresos de Naura Technology Group a 29 800 millones de yenes. Sin embargo, esto ha creado un mercado bifurcado donde el gasto relacionado con la IA se dispara, mientras que otros segmentos muestran cautela. Como ejemplo de este punto, Samsung ha reducido su inversión en fundición para 2025 a 3500 millones de dólares, mientras que se proyecta que la inversión de Intel ronde los 20 000 millones de dólares.

Para obtener más información, solicite una muestra gratuita

Nuevas fronteras en la demanda de equipos crean oportunidades de crecimiento del mercado sin precedentes

El mercado de equipos de fabricación de semiconductores se está expandiendo hacia nuevos dominios tecnológicos de alto valor. Estas áreas emergentes presentan importantes oportunidades de crecimiento para los proveedores de equipos especializados capaces de afrontar nuevos retos de fabricación.

- La transición global hacia los vehículos eléctricos y las redes eléctricas avanzadas está impulsando un aumento repentino de la demanda de semiconductores de banda ancha, como el carburo de silicio (SiC) y el nitruro de galio (GaN). La fabricación de estos materiales requiere equipos altamente especializados para procesos como el crecimiento de cristales a alta temperatura y la deposición epitaxial. En consecuencia, los fabricantes de equipos están experimentando una nueva oleada de pedidos de herramientas diseñadas específicamente para el mercado de semiconductores de potencia, un sector vertical lucrativo y de rápido crecimiento.

- Además, la transición del mercado de equipos de fabricación de semiconductores hacia diseños basados en chiplets y apilamiento 3D crea una necesidad crítica de equipos de metrología e inspección de última generación. Garantizar la calidad y la fiabilidad de miles de conexiones a nivel micrométrico entre matrices apiladas requiere herramientas con una precisión sin precedentes. Por lo tanto, las empresas que ofrecen sistemas avanzados de inspección óptica y por haz de electrones para detectar defectos en la unión de matriz a oblea y de oblea a oblea están preparadas para un crecimiento sustancial, ya que su tecnología se vuelve esencial para el desarrollo de sistemas informáticos complejos de alto rendimiento.

La expansión de memoria de gran ancho de banda genera una intensa demanda de herramientas back-end especializadas

El aumento de la producción de memoria de alto ancho de banda (HBM) es un factor clave en la inversión en el mercado de equipos de fabricación de semiconductores. Los fabricantes de memoria están expandiendo agresivamente su capacidad para satisfacer la demanda impulsada por la IA. Por ejemplo, SK Hynix planea invertir más de 14,6 billones de wones en sus líneas de producción de HBM de próxima generación. Además, Samsung aspira a triplicar su producción de HBM para finales de 2025. Micron también ha comprometido más de 1,2 billones de wones en sus instalaciones de desarrollo de HBM en Boise.

Esta expansión genera una enorme demanda de herramientas específicas para el back-end. Los plazos de entrega de las soldadoras por termocompresión críticas superan los 10 meses. Cada soldadora avanzada puede costar entre 3000 y 5000 millones de wones. La complejidad también está aumentando, con la transición de la HBM4 de próxima generación a apilamientos de 16 capas, lo que requiere una precisión aún mayor. En consecuencia, proveedores de equipos como Hanmi Semiconductor consiguieron un pedido histórico de 150 000 millones de wones para de fabricación . Además, BES ha recibido pedidos de más de 2200 de sus avanzadas máquinas de reflujo de HBM, y ASML enviará 10 nuevos sistemas de unión híbridos en 2025 para apoyar esta expansión.

El auge mundial de la construcción de fábricas garantiza una cartera de pedidos de equipos de varios años en el mercado de equipos de fabricación de semiconductores

Un impulso mundial para regionalizar la producción de chips ha impulsado un ciclo masivo de construcción de fábricas. Los gobiernos están proporcionando financiación sustancial para asegurar las cadenas de suministro nacionales. Por ejemplo, Intel avanza con su enorme complejo de fabricación de obleas de 33 000 millones de euros en Magdeburgo (Alemania). En EE. UU., TSMC ha ampliado su compromiso total de inversión para sus fábricas de Arizona a 65 000 millones de dólares. La Ley CHIPS de EE. UU. impulsa directamente estos proyectos, y GlobalFoundries ha recibido una subvención de 1500 millones de dólares para sus instalaciones nuevas y modernizadas.

Estos enormes proyectos se traducen directamente en pedidos de equipos. El coste de una sola fábrica nueva de vanguardia supera ya los 25 000 millones de dólares. Estas instalaciones, ubicadas en el mercado de equipos de fabricación de semiconductores, son inmensas; tan solo la planta de TSMC en Arizona albergará dos salas blancas con un total de más de 55 000 metros cuadrados. Japón también está realizando una gran inversión, con un subsidio inicial de 590 000 millones de yenes para la nueva fábrica de 2 nm de Rapidus. En total, se iniciará la construcción de 35 nuevas fábricas en todo el mundo entre 2024 y 2025. Cada nueva fábrica requiere miles de herramientas de fabricación individuales. Además, una instalación como la de Ohio One de Intel necesitará 7000 trabajadores de la construcción y más de 3000 empleos permanentes en el sector de la alta tecnología, lo que ilustra la magnitud de estas operaciones.

Análisis segmentario

Por tipo: El poder financiero del front-end forja los potentes microchips del mañana

La participación dominante del 74,5 % de los ingresos de los equipos de procesamiento inicial en el mercado de equipos para la fabricación de semiconductores se debe a su papel fundamental en la fabricación de semiconductores. Estos sistemas altamente complejos realizan los pasos más críticos y costosos de la creación de chips en obleas de silicio, incluyendo la litografía, el grabado y la deposición, procesos que definen el rendimiento de los semiconductores. El inmenso costo de dicha maquinaria, con una sola unidad de litografía EUV que supera los 200 millones de dólares, sustenta su valor de mercado. La construcción de una planta de fabricación de vanguardia requiere inversiones de decenas de miles de millones de dólares, gran parte de las cuales se destinan a herramientas de procesamiento inicial. Importantes inyecciones de capital, como la iniciativa de 50 mil millones de dólares del gobierno estadounidense y la recaudación de 5.100 millones de euros de ASML en mayo de 2025, ponen de manifiesto la gravedad financiera del segmento. La transición a los nodos de 2 nm, 3 nm y 4 nm multiplica la complejidad del proceso, reforzando el dominio del procesamiento inicial en el mercado de equipos para la fabricación de semiconductores.

La inversión histórica está impulsada por las crecientes demandas técnicas de la fabricación avanzada de chips. La planta de Lam Research, con un valor de 1000 millones de dólares en India (febrero de 2025), y la financiación de equipos nacionales de China, que superó los 13 000 millones de yenes en 2025, ejemplifican este auge. La fabricación de chips de ≤5 nm puede requerir hasta cuatro exposiciones EUV independientes por capa, duplicando la litografía y multiplicando los pasos de grabado, limpieza y metrología. A principios de 2025, la inversión alcanzó los 7690 millones de dólares en Corea y los 7090 millones de dólares en Taiwán, lo que subraya la enorme atención a la fase inicial a nivel mundial. La fábrica conjunta de TSMC en Japón inició la producción piloto en enero de 2025, con CMP garantizando una superficie de oblea uniforme y la oxidación formando un aislamiento crucial de dióxido de silicio.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Por aplicación: la automatización controla la planta de semiconductores

En cuanto a aplicaciones, la automatización domina el mercado de equipos de fabricación de semiconductores, con una cuota de mercado del 68,90 %. Su auge se debe a la ineludible demanda de precisión, uniformidad y control de la contaminación, imposibles de mantener manualmente. La automatización minimiza la intervención humana, reduciendo drásticamente las partículas y los defectos que podrían anular la producción. Solo en el primer semestre de 2025, empresas norteamericanas encargaron 17 635 robots valorados en 1 094 millones de dólares, desde manipuladores robóticos hasta sistemas de control integrados que orquestan flujos de producción completos. La automatización va más allá del control de defectos: permite multiplicar por diez el valor de los chips en entornos de fábrica inteligente.

La búsqueda del rendimiento y la eficiencia operativa hace que la automatización sea indispensable en el mercado de equipos de fabricación de semiconductores. En el segundo trimestre de 2025, 8571 pedidos de robots por valor de 513 millones de dólares ejemplificaron un impulso sostenido. Los robots colaborativos ("cobots") representaron 3085 unidades en el primer semestre de 2025, diseñados para colaborar de forma segura con técnicos humanos en tareas de precisión crítica. La automatización no solo compensa la falta de talento en la fabricación estadounidense (proyectada en 2,1 millones para 2030), sino que también garantiza la escalabilidad de la producción de semiconductores. El mantenimiento predictivo basado en IA mejora la eficiencia de la producción al anticipar los tiempos de inactividad y mejorar el rendimiento, posicionando a los sistemas inteligentes como la columna vertebral de la fabricación competitiva de chips.

Para 2035, se espera que las fábricas totalmente automatizadas y sin intervención se conviertan en una práctica habitual en el mercado de equipos de fabricación de semiconductores. Los Sistemas de Ejecución de Fabricación (MES) supervisarán continuamente la producción en tiempo real, coordinando las cadenas de herramientas extendidas desde la deposición hasta las pruebas. Los Equipos de Prueba Automatizados (ATE) garantizan una evaluación rápida y de alto volumen de dispositivos semiconductores con una precisión inigualable, garantizando la calidad antes del envío. Juntos, la inversión inicial y la automatización constituyen los dos motores financieros que impulsan el mercado de equipos de fabricación de semiconductores hacia su próxima era de supremacía tecnológica.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico lidera el gasto mundial en equipos con una inversión en fabricación sin precedentes

La región Asia Pacífico consolida su posición como epicentro del mercado global de equipos de fabricación de semiconductores. La magnitud de la inversión es monumental, liderada por China, que proyecta invertir más de 30 000 millones de dólares en equipos de fabricación solo en 2025. Taiwán sigue siendo un centro clave, con TSMC planeando invertir entre 28 000 y 32 000 millones de dólares en inversiones de capital en 2024. Además, se espera que la avanzada fábrica de 2 nm de TSMC en Kaohsiung cueste aproximadamente 15 700 millones de dólares. En Corea del Sur, Samsung está desarrollando un nuevo y masivo clúster de semiconductores en Yongin, un proyecto con una inversión total prevista de 300 billones de wones.

El impulso regional se extiende más allá de los gigantes del mercado de equipos de fabricación de semiconductores. Japón está resurgiendo como un actor clave, gracias a un subsidio gubernamental de 590 000 millones de yenes para apoyar el desarrollo de la nueva fábrica de 2 nm de Rapidus. Además, TSMC está construyendo su segunda fábrica japonesa en Kumamoto, con una inversión total de más de 20 000 millones de dólares en ambas instalaciones. La surcoreana SK Hynix también está invirtiendo la considerable cantidad de 14,6 billones de wones en su producción de HBM de próxima generación. En Singapur, GlobalFoundries se ha comprometido a una expansión de su fábrica de 4 000 millones de dólares. Por último, el mayor fabricante de chips de China, SMIC, está avanzando con la construcción de cuatro nuevas fábricas, con una inversión combinada que supera los 20 000 millones de dólares.

América del Norte lidera la relocalización de la cadena de suministro con un respaldo gubernamental masivo

El mercado norteamericano de equipos de fabricación de semiconductores está expandiendo agresivamente su capacidad nacional de fabricación de chips, impulsado por una importante inversión gubernamental y del sector privado. La Ley CHIPS y Ciencia de EE. UU. es un catalizador clave, al otorgar una subvención directa de 8.500 millones de dólares a Intel para sus proyectos avanzados. Además, Intel continúa con su gigantesco proyecto de doble fábrica de 20.000 millones de dólares en Ohio. TSMC también ha aumentado su compromiso de inversión total para sus instalaciones de Arizona a 65.000 millones de dólares. De igual manera, Samsung está construyendo una nueva fábrica de lógica avanzada en Taylor, Texas, con una inversión superior a los 17.000 millones de dólares.

La magnitud de estos proyectos en el mercado regional de equipos de fabricación de semiconductores está creando una sólida cartera de pedidos para los proveedores de equipos. Micron invertirá hasta 100 000 millones de dólares a lo largo de dos décadas en su nueva megafábrica en Clay, Nueva York. Además, GlobalFoundries recibió una subvención de 1500 millones de dólares para ampliar su fábrica de Nueva York y construir una nueva planta. Asimismo, Texas Instruments ha comenzado la construcción de su nueva fábrica de 11 000 millones de dólares en Lehi, Utah. El Departamento de Comercio de EE. UU. también otorgó una subvención de 1600 millones de dólares a SkyWater Technology. Por último, se está estableciendo un nuevo Centro Nacional de Tecnología de Semiconductores con un presupuesto de 5000 millones de dólares para impulsar la I+D.

Europa invierte estratégicamente para recuperar su presencia en la fabricación de semiconductores

El mercado europeo de equipos de fabricación de semiconductores está realizando un esfuerzo conjunto para fortalecer su ecosistema de semiconductores mediante inversiones específicas a gran escala en el marco de la Ley Europea de Chips. Alemania es un foco central de actividad, con el complejo de fabricación de Magdeburgo planificado por Intel, que representa una inversión monumental de 33 000 millones de euros. Además, Wolfspeed está construyendo una nueva fábrica de dispositivos de SiC de 200 mm en Sarre (Alemania), con un coste inicial de 3000 millones de dólares. La Comisión Europea también aprobó una importante ayuda estatal de 902 millones de euros para la planta de baterías y semiconductores de Northvolt.

La estrategia de inversión se extiende por todo el continente. En Francia, STMicroelectronics y GlobalFoundries están construyendo conjuntamente una nueva planta de fabricación de semiconductores de alto volumen en Crolles, con una inversión total de 7.500 millones de euros. El gobierno irlandés también aprobó una inversión de 5.000 millones de euros para el proyecto de expansión Fab 34 de Intel en Leixlip. Además, el principal centro de investigación europeo, Imec, recibirá 2.500 millones de euros para construir una nueva línea piloto para el desarrollo de procesos sub-2 nm. La propia Ley Europea de Chips pretende movilizar más de 43.000 millones de euros en inversiones públicas y privadas, lo que generará una sólida señal de demanda a largo plazo para los proveedores de equipos.

Desarrollos recientes en el mercado de equipos de fabricación de semiconductores

- Edwards Vacuum, un proveedor clave, anunció una inversión para construir una nueva planta de fabricación en Corea del Sur para sistemas integrados de vacío y reducción.

- El fabricante de equipos chino Naura Technology Group recaudó fondos a principios de 2025 para financiar adquisiciones estratégicas, incluida una participación controladora en Kingsemi.

- El proveedor de sistemas fotónicos y láser MKS Instruments adquirió Atotech por 4.400 millones de dólares para ampliar su cartera de fabricación de electrónica avanzada.

- El proveedor de materiales semiconductores Entegris adquirió CMC Materials por 5.700 millones de dólares para crear una plataforma integral de materiales electrónicos para la industria.

- El "Gran Fondo III", respaldado por el Estado chino, se estableció oficialmente con un capital registrado de 344 mil millones de yuanes (47,5 mil millones de dólares) para invertir en empresas nacionales de equipos y materiales.

Principales actores del mercado global de equipos de fabricación de semiconductores

- Tokio Electron Limited

- Corporación de Investigación Lam

- Asml Holdings NV.

- Corporación KLA-Tencor

- Compañía Screen Holdings, Ltd.

- Materiales aplicados Inc.

- Teradyne Inc.

- Corporación de Alta Tecnología Hitachi

- Plasma-Therm

- Rudolph Technologies, Inc

- Corporación Advantest

- Ecosistema de startups

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por tipo

- Equipos de front-end

- Equipo de backend

Por aplicación

- Automatización

- Equipos de control químico

- Equipos de control de gas

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |